Riot社の決算分析:BTCが7万4,000ドルを下回ると、マイナーは電気代すら回収できなくなる

TechFlow厳選深潮セレクト

Riot社の決算分析:BTCが7万4,000ドルを下回ると、マイナーは電気代すら回収できなくなる

BTCマイナーは電気代をカバーするには7万4,000米ドルが必要であり、真に利益を上げるには11万4,000米ドルまで待つ必要がある。

著者:CryptoSlate

翻訳・編集:TechFlow

TechFlow解説:現在のBTC価格は約67,000米ドルであり、マイナーの電力コストはかろうじてトントンだが、運用コストおよび減価償却費を加味すると、全体としては依然として赤字状態にある。本稿では、Riot Platformsの実際の財務データを用いて「マイニングコスト」という極めて単純化された数字を徹底的に分解し、3層構造のコストモデルを構築している——これは、マイナー関連銘柄の株価評価やBTC価格の圧力帯(サポート・レジスタンス)を理解する上で直接的な参考となる。

現時点でビットコインを購入する方が、マイニングで獲得するよりも安価である。ただし、電力料金が1kWhあたり7セント(米ドル)を下回る場合を除く。

本文は以下の通り:

Riotの事例が示す米国マイナーの3層構造の損益分岐点

ビットコインのマイニングコストは、しばしば単一の数字、「1BTCを採掘するコスト」として簡略化されて語られる。しかし実際には、この数字はビジネスをどのレベルで評価するかによって大きく異なる。

電力コストは「今すぐマシンを起動すべきか」を判断する基準であり、運用コストは「その鉱山が会社全体を支えられるか」を左右し、会計上のコストは「この事業が最終的に帳簿上で黒字と報告されるか」を決定づける。

こうした3つのレベルをより明確に分析するため、CryptoSlateは、ネットワークの難易度、ブロック報酬、手数料、ASICのエネルギー効率、および電力料金といった基本要素に基づいたビットコインマイニングコストモデルを構築した。

さらに、このモデルにはRiot Platformsの公開財務書類から得られた企業レベルのコストデータを導入し、実際の経済状況を可視化している。

現在のネットワーク条件下では、モデルによればマイナーは電力コストを賄うことは可能だが、それ以上の広範な運用コストおよび会計上の費用はカバーできていない。

Riotのテキサス州事業からは、BTC価格が上昇した後でも、電力損益分岐点、運用損益分岐点、そして完全な会計上の黒字化ポイントの間には依然として大きなギャップが存在することが明らかになった。

Riotのマイニング経済性が示す3層構造の損益分岐

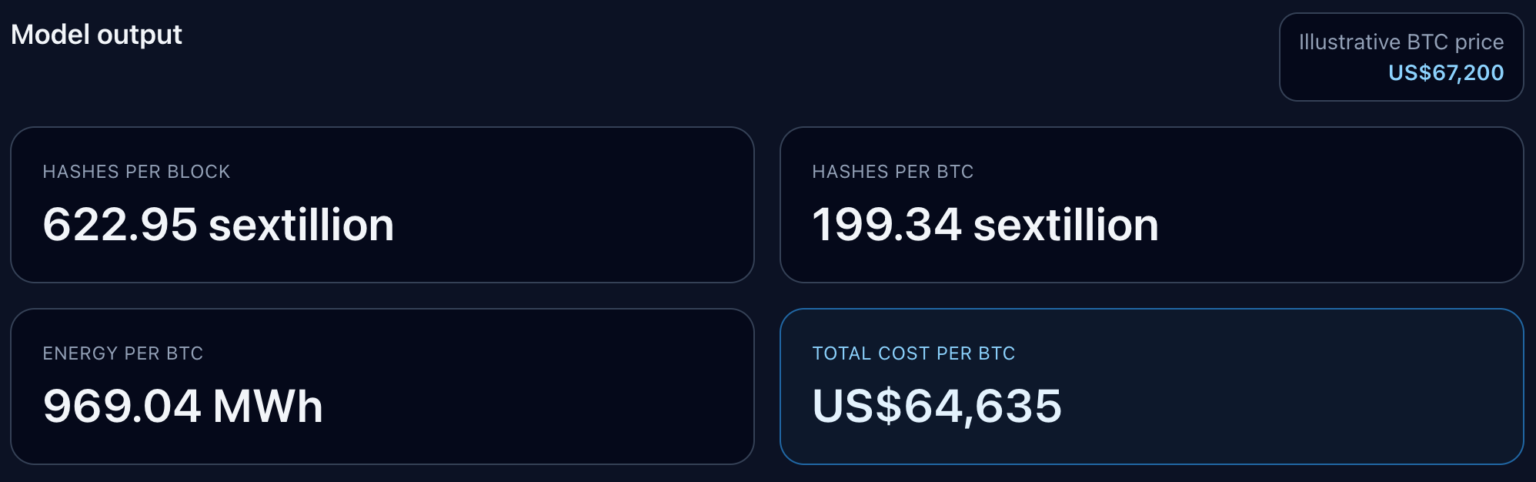

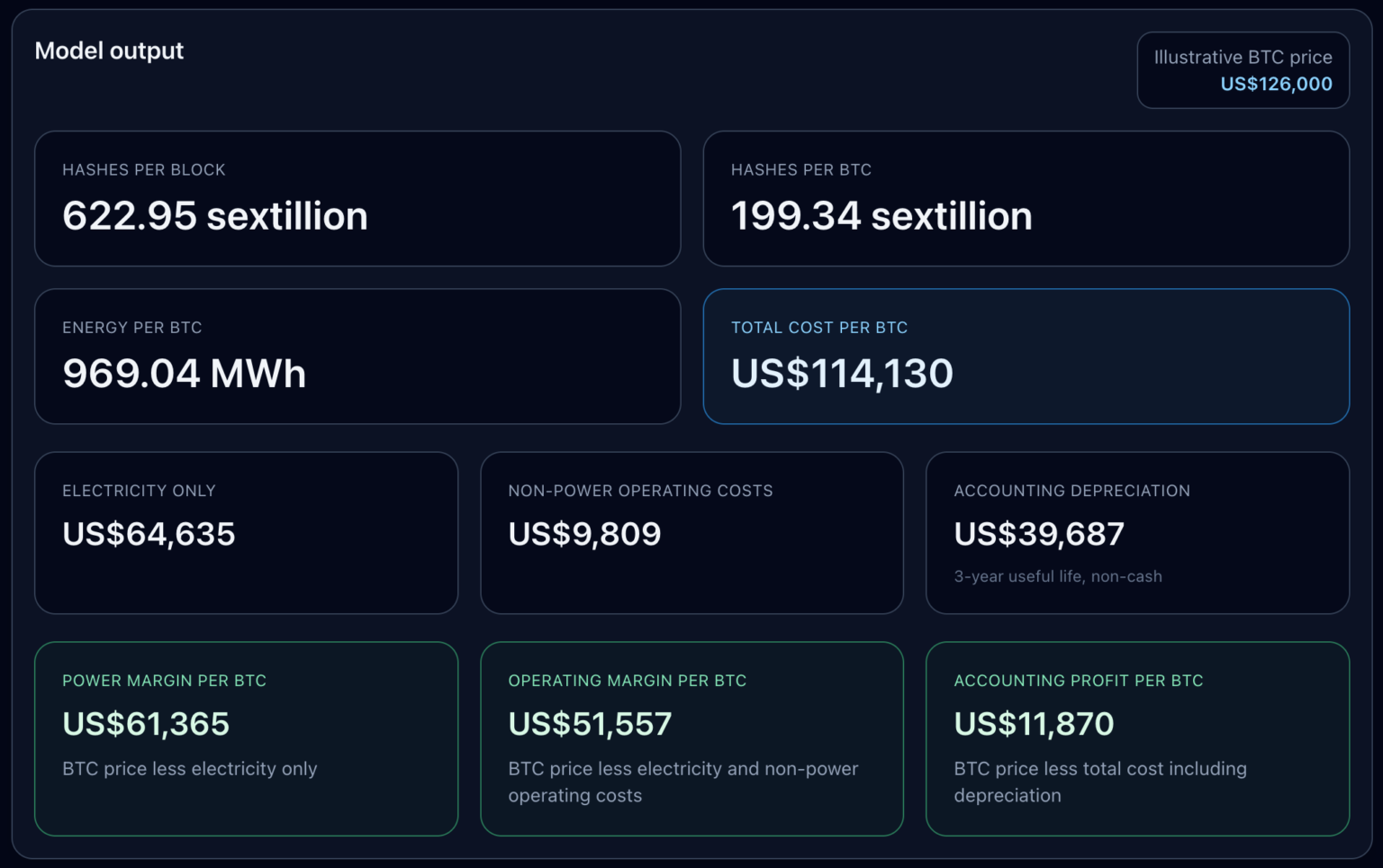

現在のBTC価格67,200米ドルでは、Riotは第1の損益分岐点(電力コスト)を乗り越えたが、その後の2つのポイントは未達成である。

本モデルは以下の現行ネットワーク条件に基づいて構築されている:ビットコインの難易度は145,042,165,424,850、ブロック報酬は3.125BTC、最新ASICのエネルギー効率は約17–19J/TH、テキサス州の産業用電力料金は約0.0667米ドル/kWh。現在の平均ブロック手数料は約0.02BTC/ブロックであるため、本モデルではブロック手数料を無視している。

これらのパラメータから算出された結果は以下の通り:ネットワークの全ハッシュレートは622.95 EH/s(622.95×1018ハッシュ/秒)、1BTCを採掘するために必要なハッシュレートは199.34 EH/s、1BTCを採掘するためのエネルギー消費量は969.04 MWhである。

これに基づき、現行価格における1BTCの電力コストは64,635米ドル、電力ベースの利益は2,565米ドル/BTCとなる。

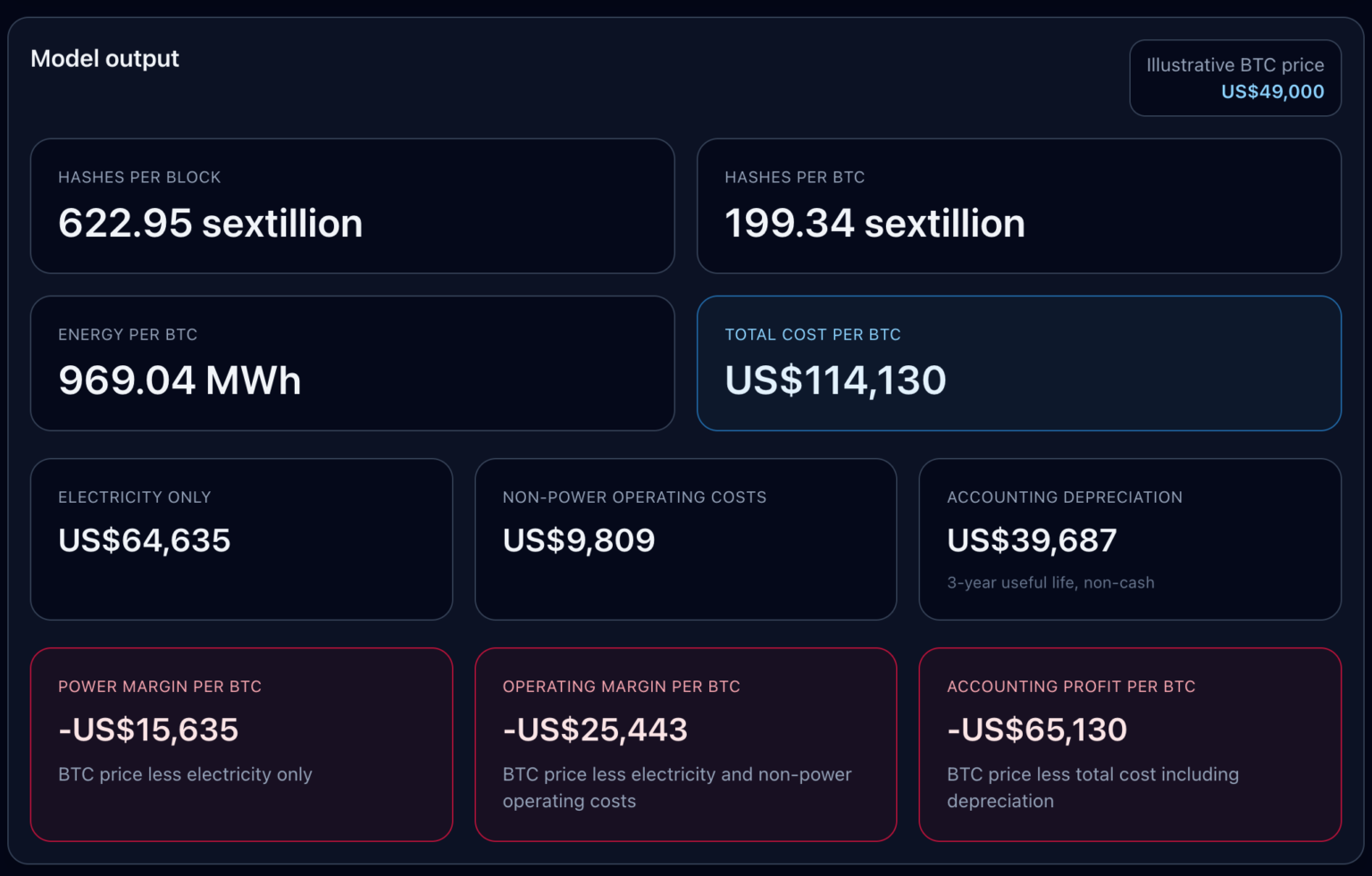

Riotの財務書類に記載された電力以外の運用コスト(約9,809米ドル/BTC)を加えると、運用ベースの利益はマイナス7,243米ドルとなり、総コストもそれに応じて上昇する。さらに、非現金の減価償却費(約39,687米ドル/BTC)を加えると、会計上の利益はマイナス46,930米ドルまで落ち込む。

これは、大手米国マイナーにとって「1BTCを採掘するコスト」には単一の数字など存在しないことを明確に示している。

第1層:電力コスト——短期的なマシン起動の可否を判断する。

第2層:より広範な運用コストを含む——自社採掘が会社全体の運営を賄えるかどうかを判断する。

第3層:減価償却を含む——帳簿上の利益が現金ベースの利益と一致するかどうかを判断する。

本モデルはこの3層を並列して提示し、市場が回復した後でも各層の間にはどれだけのギャップが残っているかを明らかにする。

損益分岐ステップが事業全体の実態を定義する

本モデルが提示する「損益分岐ステップ(階層的損益分岐点)」は、単一の総コスト数字よりもはるかに説得力のある指標である。

電力コストのみの損益分岐点:64,635米ドル/BTC。

Riotの電力以外の運用コストを加えると、損益分岐点は約74,444米ドルへと上昇する。

会計上の減価償却を加えると、完全な会計上の損益分岐点は114,130米ドルまで上昇する。

したがって、マイナーは電力ベースでは黒字を報告できる一方で、運用レベルあるいは会計レベルでは依然として赤字という状況が生じ得る。

このステップの実際の動きを示すために、4種類の価格シナリオを設定した。

49,000米ドルの熊場シナリオでは、Riotはすべてのレベルで赤字となる:電力利益はマイナス15,635米ドル/BTC、運用利益はマイナス25,443米ドル/BTC、会計利益はマイナス65,130米ドル/BTC。

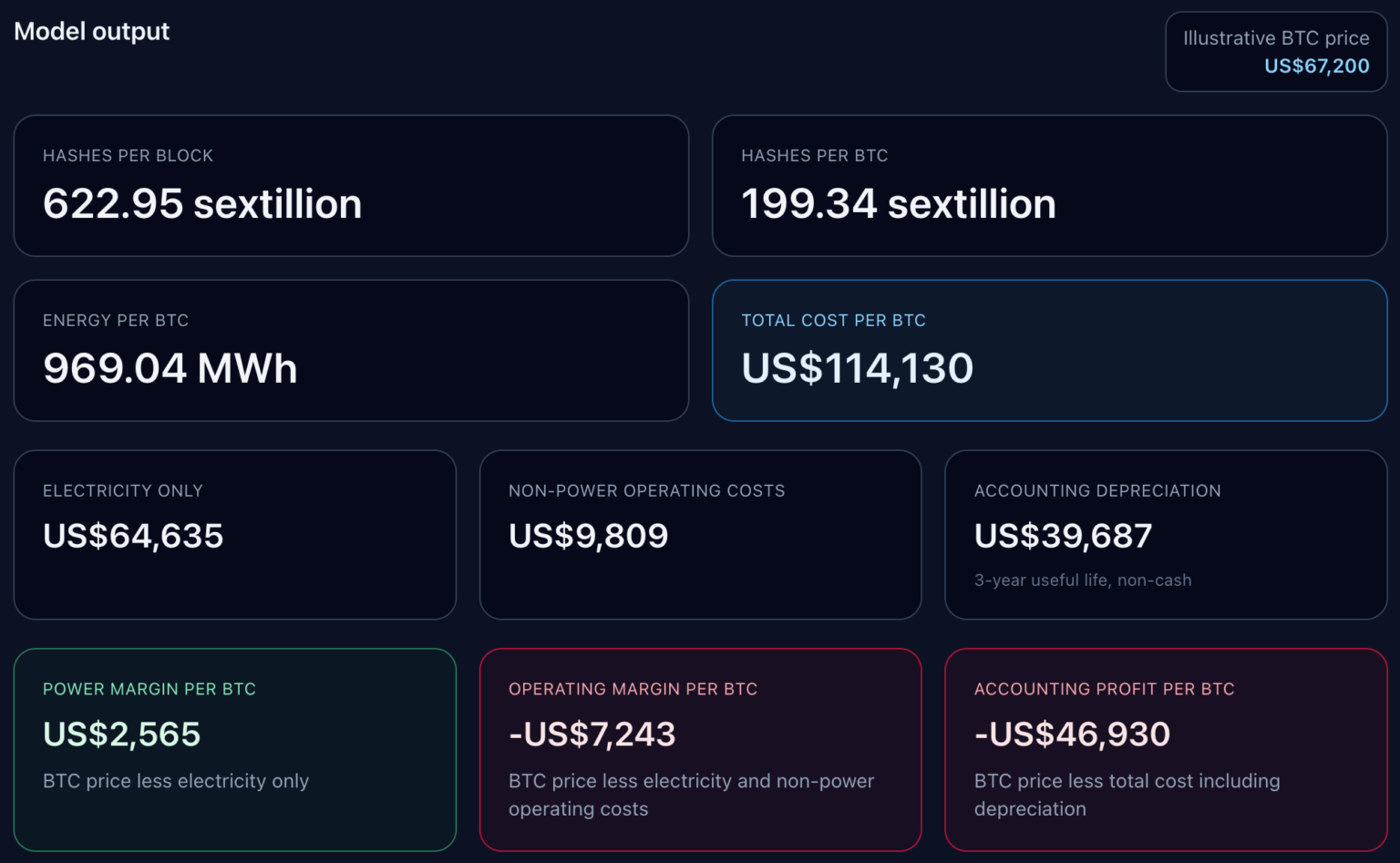

現在の価格67,200米ドルのシナリオでは、Riotは電力損益分岐点をかろうじて突破し、わずかに臨界値を上回った。電力利益は黒字化したが、運用および会計の観点では依然として赤字である。

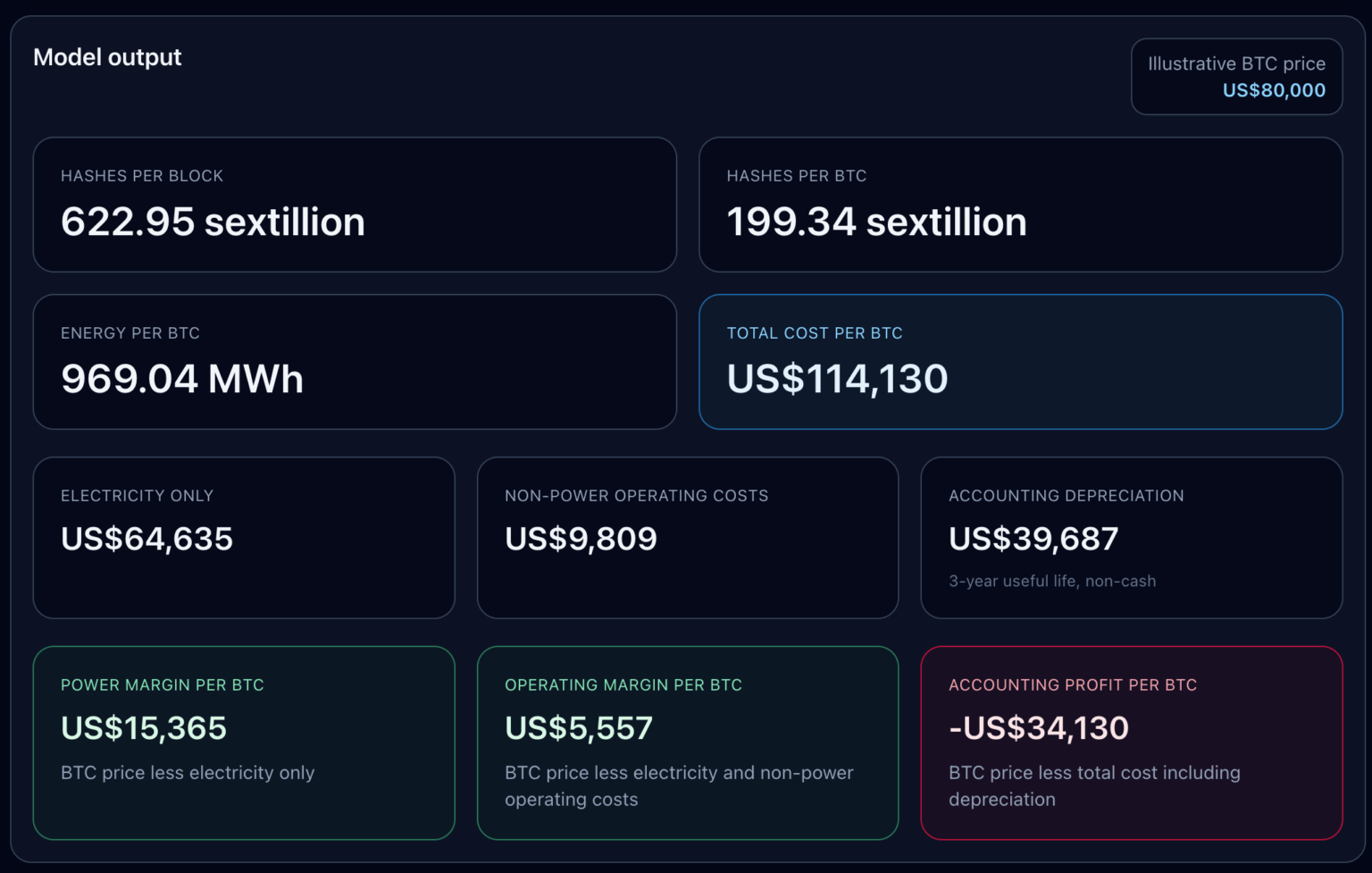

80,000米ドルの回復シナリオでは、Riotは運用損益分岐点を突破し、運用利益は5,557米ドル/BTCとなるが、会計レベルでは依然として34,130米ドルの赤字が続く。

3つのレベルが同時に黒字化するには、BTC価格が過去最高値の126,000米ドルまで戻る必要があり、その際の会計利益は11,870米ドル/BTCとなる。

この区分には実質的な意味がある。Riotの減価償却は明確に「非現金支出」と定義されており、耐用年数3年を前提に計算された会計上の配分であり、短期的に回避可能な現金流出ではない。

しかし、上場マイナーは電力利益だけで存続できない——彼らは損益計算書を提出しなければならず、機器の更新や会社全体の運営コストを負担しなければならないため、減価償却もこの図の一部として不可欠である。

ゆえに、真に重要な問いは次のとおりである:投資家、アナリスト、経営陣がマイナーの収益性を評価する際に、実際にはどの「利益ライン」を注視しているのか?

Riotの次回半減期までの価格圧力テスト

続いて、このコストモデルを2028年の次回半減期まで延長した。

Riotの最新の公開資料に基づき、現在のハッシュレートを38.5 EH/sと仮定し、2026年3月31日までに45 EH/sまで増加させ、その後は次回半減期ウィンドウまでその水準を維持すると想定した。

本モデルは市場全体を再構築するものではなく、現行の1BTCあたりの経済性を一定に保ち、Riotが公表済みかつ計画中の自社採掘ハッシュレートの推移に沿ってシミュレーションを行っている。

これは運用レバレッジに焦点を当てたシナリオ分析であり、価格感応性が明瞭に示される。

4種類のシナリオすべてにおいて、予測される累計採掘BTC量はいずれも15,000BTCであり、変化するのは利益構造である。

49,000米ドルのシナリオでは、Riotの累計電力利益はマイナス239,436,036米ドル、累計運用利益はマイナス389,648,124米ドル、累計会計利益はマイナス997,428,094米ドルとなる。

67,200米ドルのシナリオでは、累計電力利益はプラス39,286,667米ドルに転じるが、累計運用利益は依然としてマイナス110,925,420米ドル、累計会計利益はマイナス718,705,391米ドルとなる。

80,000米ドルのシナリオでは、累計運用利益がプラス85,099,338米ドルに転じるが、累計会計利益は依然としてマイナス522,680,632米ドルとなる。

126,000米ドルのシナリオでのみ、3つのラインがすべて黒字化し、累計会計利益は181,783,343米ドルとなる。

マイナーは長期にわたり電力ベースで黒字を維持しながらも、より広範な運用コストを賄えない状況が続き得る。また、運用ベースで黒字化しても、会計上の黒字化まではなお遠い距離が残ることもある。Riotの事例は、これら2つの状態の間に非常に大きなギャップが存在することを示している。

本モデルでは、電力損益分岐点と完全な会計損益分岐点との差は約49,495米ドル/BTCである。この利ザヤは、マイナーがハッシュレート調整の観点では健全に見えても、損益報告の観点では苦境に立たされている理由を説明するのに役立つ。

当方の累計グラフは、将来の難易度変動、手数料、停止期間、ピークシフト収入、資金調達、または新たな資本支出については一切予測していない。あくまで現行の1BTCあたりの経済性を一定とし、Riotが計画するハッシュレートの推移に従ってシミュレーションを行っているにすぎない。

この制約は、モデルが伝える核となるメッセージ——他の経済的要因が不変である前提で、これらのパラメータを固定した場合、次回半減期までの議論は依然としてBTC価格に大きく依存する——に影響を与えない。

Riotの場合、モデル上では126,000米ドルのシナリオで初めて累計会計黒字が達成されるが、絶対値としての損益分岐点は114,200米ドルである。

Riotの事例が米国マイニング業界全体に与える示唆

米国のマイナーにとって、より広範な示唆は明快である:価格上昇だけでは運用課題を解決できない。マイニング機器の効率性と電力料金は、依然として最初の関門である。

コスト感応性の検討では、以下の3機種のASICを想定した比較を行った:Bitmain S21(17.5 J/TH)、MicroBT M60S(18.5 J/TH)、Antminer S19 Pro(29.5 J/TH)。いずれもテキサス州の産業用電力料金を基準としている。

この電力料金帯では、S19 Proの1BTCあたりコストは常に新型機種より高くなる。一方、2種類の新型機種のコストはほぼ同程度であり、効率の低いマイナーはグラフ全体を通じて明確に高いコストラインを維持している。

この結論はRiotに限らない。Riotの電力以外の運用コストおよび減価償却に関する仮定は同社固有のものであり、他のマイナーは異なる間接費構造、異なる耐用年数の想定、異なるピークシフト収入構造、あるいは異なる実際の電力組成を持つ可能性がある。しかし、この3層構造の分析フレームワーク自体の適用性には何ら影響がない。

第1層:電力コスト。第2層:運用コスト。第3層:会計コスト。

低価格サイクルを生き延びる企業は、通常、第1層を容易に乗り越えることができる。サイクル内で複利成長を遂げる企業……

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News