Bitget における英偉達の配当開始時、米国株式市場は「リアリティ」の瞬間に突入

TechFlow厳選深潮セレクト

Bitget における英偉達の配当開始時、米国株式市場は「リアリティ」の瞬間に突入

重い道を選ぶのは、苦しみを好むからではなく、軽い道では彼らが行きたい場所に到達できないからだ。

著者:David、潮向研究

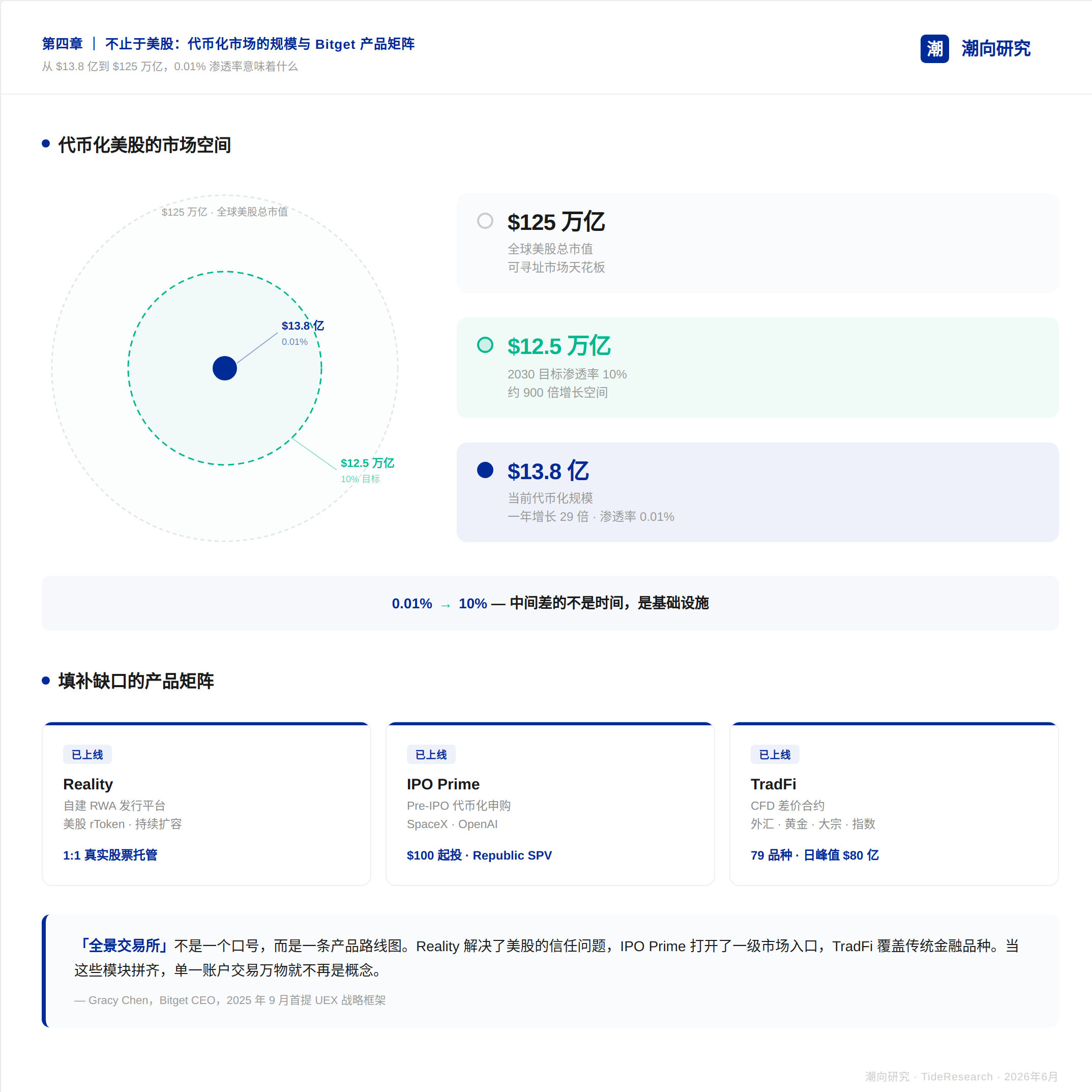

米国株式のトークン化は、暗号資産業界において過去2年間で最も急速に成長した分野の一つであり、同時に最も批判を浴びた分野の一つでもある。

何が批判されているのか? それは「空洞化」である。

例えば、あなたが100 USDTを支払って「NVDA」という名前のトークンを購入し、米国ナスダック上場の英偉達(NVIDIA)社の一部株式を所有したと勘違いするかもしれない。しかし実際には、あなたが手にするのは単に株価に連動する「影」に過ぎない可能性が高い。裏付けとなる実際の株式は存在せず、配当もなければ、株式として当然享受すべきあらゆる権利も一切ない。

にもかかわらず、この批判を浴び続けている分野こそが、現時点における暗号資産業界の大きな潮流となっている。

そしてその中で、ある取引所が無視できない一連の数字を提示した。

Bitgetの2026年第1四半期(Q1)透明性報告書によると、現在、暗号資産以外の資産の取引高ピークは同プラットフォーム全体の取引高の40%を占めている。株式、金、外国為替といった本来であれば証券会社のアプリで扱われるべき資産が、今や相当な割合で暗号資産取引所内で取引されているのだ。

TokenInsightが発表した今年第1四半期の先物市場レポートによれば、Bitgetの株式永続先物契約の取引高は世界第2位を記録し、シェアは22.61%に達している。

さらに、Ondo社が発行するトークン化株式の取引量のうち、Bitgetが独占的に取り扱っている割合は約89%に上る。また、株式先物の累計取引額は100億ドルを超え、現物市場でも10億ドルを超えた。

ユーザー側の状況も見てみよう。

Bitgetが今年5月に公表したユーザー資産配分レポートによると、ユーザーの52%が暗号資産と米国株式の両方を保有している。つまり、ユーザーの半数はもはや単に暗号資産だけを購入するのではなく、自らの口座内に「二つの世界の資産」を抱えているのである。

こうした数字は、わずか1年前にはすべてゼロであった。

確かに数字は立派であり、需要も確かに存在する。しかし、私たちの観察からすると、その背後に隠されたより鋭い問いがある:

これらのブロックチェーン上での米国株式——あなたが実際に購入したものは、果たして一体何なのか? それとも、あなたは真金を払って、ただ精巧な「価格の影」を手に入れたにすぎないのか?

この問いに対し、Bitgetは9カ月かけて答えを出そうとしてきた。

他山の石、米国株式の玉を琢す

昨年第3四半期(Q3)、Bitgetは「他山の石」の考え方で米国株式の取扱いを開始した。

OndoやxStocksなど、第三者が発行するトークン化株式を上場・取引マッチングするのみに留まり、同時に業界初となる米国株式指数永続先物契約も導入。最大100倍のレバレッジ、7×24時間取引を実現した。

このモデルは数カ月間運用され、昨年12月末時点で先物契約の取引高は100億ドルに達し、すでに非常に大きな規模となった。需要に問題はなく、ユーザーは確かに暗号資産取引所で米国株式を取り扱いたいという明確な意欲を示していた。しかし、提供される「商品」自体には課題があった。

他山の石は玉を琢すことができるが、その石自体が粗すぎるならば、滑らかな体験を構築することは依然として不可能である。取引高が拡大すればするほど、課題も顕在化していった。

例えば、あなたが英偉達(NVIDIA)の株式を検索し、100 USDT分のチェーン上のNVDAトークンを購入した場合、価格は確かにナスダック指数に連動するだろう。ではその後はどうなるか?

まず、流動性の面ではDEX(分散型取引所)レベルであり、少し大きな注文を入れるとスリッページ(価格ずれ)が目視で確認できるほどである。次に、株主権利の面では、英偉達が四半期ごとに配当を支給しても、あなたは一銭も受け取れない。また、分割・併合が発生した場合、あなたのポジションが更新されるまでに数日かかる可能性もある。

つまり、チェーン上の米国株式は、基本的に「価格だけを手に入れ、それ以外は何も得られない」状態なのである。

実は、こうした3つの課題はBitgetだけの問題ではなく、トークン化米国株式という分野全体に共通する慢性疾患である。第三者の発行者が基礎資産および製品ロジックを掌握しており、取引所は単に商品を陳列する棚にすぎず、流動性、配当、資産の可用性など、あらゆる要素は取引所のコントロール下にはない。

委託販売モデルの限界とは、すなわち他人の製品の限界である。

Bitgetなどの取引所がこの段階に至ったとき、目の前に二つの道が開けていた。一つは、他人のインフラストラクチャの上で細部を修正していく道であり、もう一つは、自ら船を建造する道である。Bitgetは、重い方の道を選んだ。

自ら研磨する:Bitget内の株式が配当を支給し始める

最近、英偉達は四半期配当を1株あたり0.01ドルから0.25ドルへと引き上げることを発表し、次回の支払い日は6月26日である。もし、あなたがBitget上でrNVDAを保有しているなら、その口座にはUSDT換算の現金配当が自動的に追加され、ポジションコストも自動更新される可能性がある。

トークン化米国株式という分野において、「本物の株主権利」を持つのは、おそらくこれが初めてのことである。そして、こうした権利が付与される理由は、Bitget上で米国株式のトークン化の基盤が新たな進化を遂げたためである。

今年6月、BitgetはRealityというプラットフォームをローンチした。「Reality」は直訳すれば「現実」である。現在、チェーン上の米国株式市場は「影」ばかりの資産で溢れているが、この名前はむしろ一種の宣言のように響く:

トークン化株式が将来的な主流となり、その際に「トークン化」という接頭辞は自然に剥がれ落ち、人々が日常的に話す「株式」として認識されるようになるだろう。一方で、今日我々が取引している株式は、むしろ「従来型株式」という接頭辞を冠されることになる。

これは一見SFのような話に聞こえるかもしれないが、Realityはまさにそれを現実にしようとしている。

このプラットフォームが行うことは、実は単純である。これまでOndoやxStocksから仕入れていたのをやめ、Reality自身が米国株式のトークン化を直接行う。発行はRealityが担当し、信託管理はライセンス取得済み証券会社Alpacaが担い、監査はThe Network Firmが独立して実施する。各ステップが明確に役割分担されている。

このプラットフォームが発行する株式トークンは「rToken」と呼ばれ、現在Bitget上で取引可能な米国株式ティッカーは、すべて「r」で始まる形式で表示される。

rTokenと半年前の第三者発行トークンとの体験的差異はどこにあるのか?

最も直接的な違いは、あなたがついに「裏に実在するものがあるかどうか」を明確に確認できるようになったことだ。1.0時代のトークン化米国株式では、基礎資産の信託管理フローはユーザーにとってほぼブラックボックスであり、あなたが購入したNVDAの裏に本当に英偉達の株式が存在するのか否かは誰にもわからなかった。

Realityはこのフローを完全にオープンにした。rTokenのようなトークン化米国株式は、現実世界の基礎資産と1対1で紐づけられている。

例えば、Bitgetで100ドル分のrNVDAを購入すると、RealityはAlpacaを通じて米国市場で対応する数量の英偉達実株式を購入し、Alpacaの信託口座に保管する。あなたがいくら購入したかに応じて、同額分の実株式が購入され、1:1で完全に対応する。

公開情報によれば、Alpacaは米国金融業界規制局(FINRA)に登録され、証券投資家保護公社(SIPC)の保護を受ける米国ライセンス取得済みのセルフクリアリング証券会社である。

SIPCは米国連邦レベルの投資家保険制度であり、証券会社自体に万が一の事態が発生したとしても、信託口座内の証券資産については最高50万ドルまで補償される仕組みである。Alpacaは現在、トークン化証券分野で最も広く利用されている信託サービスプロバイダーの一つであり、Binance、Ondo、xStocksも同様にAlpacaの顧客である。

独立監査はThe Network Firmが担当し、毎期CPA(公認会計士)レベルの報告書を発行し、準備金率が100%以上であることを確認している。Bitgetはさらに、ブロックチェーン上に準備金証明ダッシュボードを設置し、リアルタイムで更新され、誰でも閲覧可能となっている。

資産を購入し、それが「本物である」と確信できること——これがユーザー体験として感じられる変化である。

この体験をさらに掘り下げていくと、Reality全体のアーキテクチャ設計思想が見えてくる。Bitgetはトークン化米国株式を、三層構造で再構築したのだ:

第一層は基盤の実体化である。前述のAlpacaによる信託管理、1:1での実株式購入、ブロックチェーン上の準備金証明は、すべて「あなたが購入したものが、裏に本当に実在するのか?」という最も基本的な信頼問題への回答である。

第二層は権利の充実化である。株式配当はトークンを1:1で増発して口座に付与し、現金配当はUSDT換算で即時口座入金される。また、株式の分割・併合はリアルタイムでチェーン上に反映される。過去2年間、他のプラットフォームでトークン化英偉達を購入していたユーザーは、四半期ごとに本物の株主が配当を受け取るのをただ眺めるしかなかった。今回こそ、rToken保有者にその権利が及ぶのだ。

第三層は資産の活性化である。

rTokenはBitgetの統一アカウントシステムに統合されており、あなたのrNVDAはそのまま証拠金として利用可能である。英偉達のポジションを使ってBTC先物契約を開くことも、米国株式を用いて暗号資産先物契約にレバレッジをかけることも可能だ。証券会社では、こうした跨資産証拠金は機関投資家のみに許される特権であり、これまでのチェーン上米国株式では到底考えられなかった。しかし、今やBitgetの一般ユーザーがこれと同等の機能を実現できるようになったのだ。

こうした一連の自社構築を経て、株式購入コストはどうなったか?

各プラットフォームが公開している手数料情報を比較すると、1000ドル分の米国株式を購入する場合、Bitgetでは約0.4ドル、伝統的なインターネット証券会社では通常約2ドル程度となる。

この三層を総合的に見ると、Bitgetによってトークン化米国株式というカテゴリーは質的飛躍を遂げた:単に価格に連動する影のトークンから、実在する信託管理と完全な権利、さらには暗号資産との相互運用性を備えた金融商品へと進化した。

この商品は、2年前であれば証券会社も作れず、取引所も実現できなかったものである。

ここで疑問が湧くだろう。「米国株式を扱うのなら、なぜもっとシンプルな方法——例えば既存の証券会社のチャネルを直結させ、フロントエンドだけを作成する——を選ばなかったのか?」

Bitgetの選択は、まさに逆であり、伝統的金融への依存を避け、むしろ暗号資産およびブロックチェーンの手法でこのフローを一から再構築しようとしている。Realityは信託管理から配信、チェーン上へのマッピングに至るまでフルスタックで自社コントロールし、rToken自体がブロックチェーン上の資産であり、入金・出金・組み合わせが可能である。これは、証券会社直結方式では到底実現できないものである。

ここで筆者は、中国の人気ドラマ『狂飆』の有名な台詞を思い出す。「波風が大きければ大きいほど、魚は高価になる」。

だが、市場環境が急変するような激しい波風を乗り越えて、より多くの「魚」を捕獲するには、信頼できる船が必要である。他人の船を借りるのも悪くはないが、自ら建造した船ならば、水深も自分たちで決められるのだ。

これが、BitgetのRealityプラットフォームが各種宣伝資料では明言していないが、明らかに読み取れる野望である。

そしてもちろん、Bitgetはこの船に米国株式だけを積もうとしているわけではない。

米国株式にとどまらない:パノラマ型取引所の雛形

船は完成し、最初に積まれた貨物は上場企業の株式だけではない。

今年4月、BitgetはIPO Primeという製品をローンチし、一般ユーザーが未上場企業の株式を購入できるようにした。第1弾はスペースXで、1口あたり650ドル、総募集額は約6100万ドルであった。ところが、1億7700万ドルの申し込みが殺到し、1万4435人が参加した。

第2弾はOpenAIで、1口725ドル、募集額約2100万ドルに対して、実際の申込額は1億2000万ドル、参加者は5448人で、約6倍のオーバーサブスクライブとなった。

両期を合わせると、総申込額は約3億ドル、参加者は約2万人に達した。

これらの企業に共通するのは、伝統的金融の世界では、一般個人が上場前に株式を取得する手段が一切存在しない点である。IPO Primeの裏側にはRepublicとの提携によるSPV(特別目的会社)構造があり、実際の株式権益が裏付けられている。

プレIPOに加え、Bitgetは昨年末にTradFiという製品もローンチした。これはUSDT建てのCFD(差金決済取引)で、為替、金、コモディティ、株価指数など79種類の銘柄をカバーし、1日の取引高ピークは80億ドルを超えた。

それに加え、Realityが日々拡大を続ける米国株式rTokenも含めると、Bitgetの1つのアカウントで取り扱える資産の種類は、もはや「暗号資産取引所」という5文字の伝統的定義を遥かに超えている。

Bitget内部では、この方向性を「UEX(Universe Exchange)」と呼んでいる。

CEOのGracy Chen氏は昨年9月、この概念を初めて公に語った際、明確な目標を掲げた。すなわち、「単一のアカウントを通じて、暗号資産、米国株式、金、ETF、為替など、グローバルな優良資産をワンストップで取引可能にする」ことである。

この枠組みを支えるために、チームも拡大している。

公開情報によれば、Bitgetは過去半年間に、伝統的金融の知見とインターネット事業の成長経験を兼ね備えた複合型人材を集中採用しており、既に富途証券(Futu)、LongBridge、Robinhood、eToroなどからの候補者が多数入社している。また、米国、香港、シンガポール、オーストラリアなど多様な市場経験を持ち、ナスダックなどの伝統的金融機関とも協業関係を築いている。

採用戦略から見る限り、これは単なる暗号資産取引所の「補講」ではなく、むしろ新種の金融機関が骨格を組み立てている姿である。

筆者が特に興味深いと感じるのは、Bitgetがこの課題に臨む姿勢である。米国株式取引には、はるかに軽い道筋が存在する。すなわち、証券会社のチャネルを直結させ、フロントエンドに外装を被せるだけで、ユーザーは買ったり売ったりできるようになる。

多くのプラットフォームはまさにこの道を選んでいる。ところがBitgetは、敢えて最も重い道を選んだ。自ら発行プラットフォームを構築し、自ら信託管理フローを構築し、rTokenをブロックチェーン上で入金・出金・組み合わせ可能な資産として設計したのだ。

なぜか?

製品選択から見れば、Bitgetの姿勢はすでに明確である。証券会社直結方式は、本質的に伝統的金融のフロントエンドにすぎず、ユーザーが購入する株式は証券会社のシステム内に閉じており、ブロックチェーン上に預けられないし、ウォレットに出金もできない。ましてやBTC先物にレバレッジをかけるなど到底ありえない。

一方、Realityが提供するrTokenは、生まれながらにしてブロックチェーン上の資産であり、証券会社チャネルでは実現できないさまざまなことが可能になる。重い道を選ぶのは、苦労を好むからではなく、軽い道では彼らが目指す場所には到達できないからである。

筆者は、この選択の背景には、より大きな判断があると考える。すなわち、「ブロックチェーンと暗号資産」が、現時点で単なるトークン発行・投機のツールに留まることは、もはや行き止まりであり、その真の価値は、金融商品の体験と流通方法を再構築することにある、という判断である。

Realityはまさに、この判断を最初に具現化した製品である。これを3年前に述べても誰も信じなかっただろうが、今日の製品ロジックと照らし合わせれば、決して空論ではない。

この道が最終的にどこまで到達できるかは、現時点では結論を出すには早すぎる。

しかし一点は確かである。Bitgetは、1年前の単なる暗号資産取引所ではもはやない。

委託販売から自社構築へ、米国株式からプレIPO、為替・金へと拡大し、単なる暗号資産取引プラットフォームから「あらゆるものを取引できるパノラマ型入口」へと進化するこの道の上での一歩一歩は、すべて自ら建造した船に新しい甲板を追加しているにほかならない。

船はすでに海へと浮かび上がった。次に問われるのは、この船がどこまで遠くへ航行できるかである。

本稿はBitgetの公式製品資料および公開市場情報に基づき執筆された。文中で言及する製品機能およびデータは、Bitgetプラットフォームの最新バージョンを基準とする。潮向研究は製品説明について独自に検証を行ったが、プラットフォームの運営および資産の安全性に関して一切の保証を行わない。

トークン化株式は新興金融商品であり、基礎資産の信託管理、監査およびコンプライアンス枠組みは現在も発展途上である。各国・各地域における規制当局の対応は大きく異なり、投資家は自ら関連リスクを評価する必要がある。

市場にはリスクが存在し、意思決定は自己責任で行うこと。

データ出典:Bitget 2026年第1四半期透明性報告書・Bitget ユーザー資産配分レポート(2026年5月)・TokenInsight 第1四半期先物市場レポート・The Network Firm 監査報告書・各プラットフォームの公開手数料情報

潮向研究・2026年6月

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News