Bitget UEX 日報|米国とイランの交渉が膠着状態に陥り、インフレ懸念が市場に再び重圧をかけている。米国株式市場は高値から調整局面に入り、エネルギー価格の上昇が債券市場の利回りを押し上げている。

TechFlow厳選深潮セレクト

Bitget UEX 日報|米国とイランの交渉が膠着状態に陥り、インフレ懸念が市場に再び重圧をかけている。米国株式市場は高値から調整局面に入り、エネルギー価格の上昇が債券市場の利回りを押し上げている。

全体として、短期的にはマクロ経済要因および地政学的要因が主導しており、長期的には引き続きAIおよびエネルギー転換に伴う構造的な機会に注目する必要があります。

一、注目のニュース

米連邦準備制度(FRB)関連

FRBの指導体制移行:パウエル氏が暫定議長に就任

- FRBは5月15日、ケビン・ウォッシュ氏が正式に議長に就任するまでの間、現職議長のジェローム・パウエル氏を「暫定議長」として任命すると発表した。これは、新旧交代における慣例に則った措置である。

- 市場の注目は、新議長就任後の政策の一貫性へと移っており、特に現在のインフレ圧力下での動向が注視されている。市場への影響:移行期間中の不確実性により短期的な変動が拡大する可能性があり、投資家は高価格の原油環境下で新指導部による利下げの可能性を評価しているが、現時点で緩和期待は大幅に後退している。

国際コモディティ市場

米伊対立が長期化し、ホルムズ海峡の航行障害がエネルギー価格を押し上げ

- 米国とイランの交渉は大きな溝を埋められず、トランプ氏はイランに対し迅速な行動を取らない場合、より厳しい制裁を科すと警告。また、アラブ首長国連邦(UAE)およびサウジアラビアではドローン攻撃事件が報告され、地域情勢の緊迫がさらに高まっている。

- 原油価格が大幅に上昇し、WTI原油は1バレルあたり105ドルに迫るか、あるいはそれを超える水準に達。これにより、世界全体のインフレ予想が高まっている。市場への影響:エネルギー供給不足リスクが債券市場の利回りを急騰させ、「より高い金利時代」に対する市場の価格付けが強まり、株式市場のリスク志向が抑制されている。

マクロ経済政策

米国国債利回りが高水準に迫り、インフレ懸念が市場感情を支配

- 30年物米国国債利回りは、過去20年で最高水準となる5%を超える直前まで上昇。10年物利回りも著しく上昇。ダブルライン・キャピタル社のジェフリー・ガンドラッハ氏は、FRBの次回会合での利下げについて「まったくあり得ない」と述べている。

- 米中貿易協議は初期段階の成果を収めており、関税に関する合意、協議理事会の設置、農産物市場へのアクセス拡大などが進んでいる。市場への影響:インフレ予想の高まりと地政学的リスクが重なり、リスク資産のパフォーマンスが抑制される一方で、貴金属およびエネルギー関連セクターには一定の下支え効果が生じている。

二、市場の振り返り

コモディティおよび為替市場の動向

- 現物ゴールド:-1.08%、約4,488米ドル/トロイオンス。

- 現物シルバー:-1.84%、約74.45米ドル/トロイオンス。

- WTI原油:+1.38%、ホルムズ海峡の中断懸念を受けて、価格は103米ドル/バレルに上昇。

- ブレント原油:+1.12%、110米ドル/バレル。

- ドル指数:+0.13%、99.37まで上昇。

暗号資産市場の動向

- BTC:-1.31%、約77,000米ドル;地政学的リスクおよびマクロ要因の複合的圧力を受け、ボラティリティが高まり、短期的にはリスク回避姿勢が強まっている。

- ETH:-3.2%、約2,100米ドル;市場全体の動きに追随しており、ボラティリティが高い。

- 暗号資産時価総額:-1.1%、2.65兆米ドル。

- 市場の強制決済状況:24時間で約6.59億米ドルの強制決済が発生し、そのうち買いポジションの強制決済が5.9億米ドル。

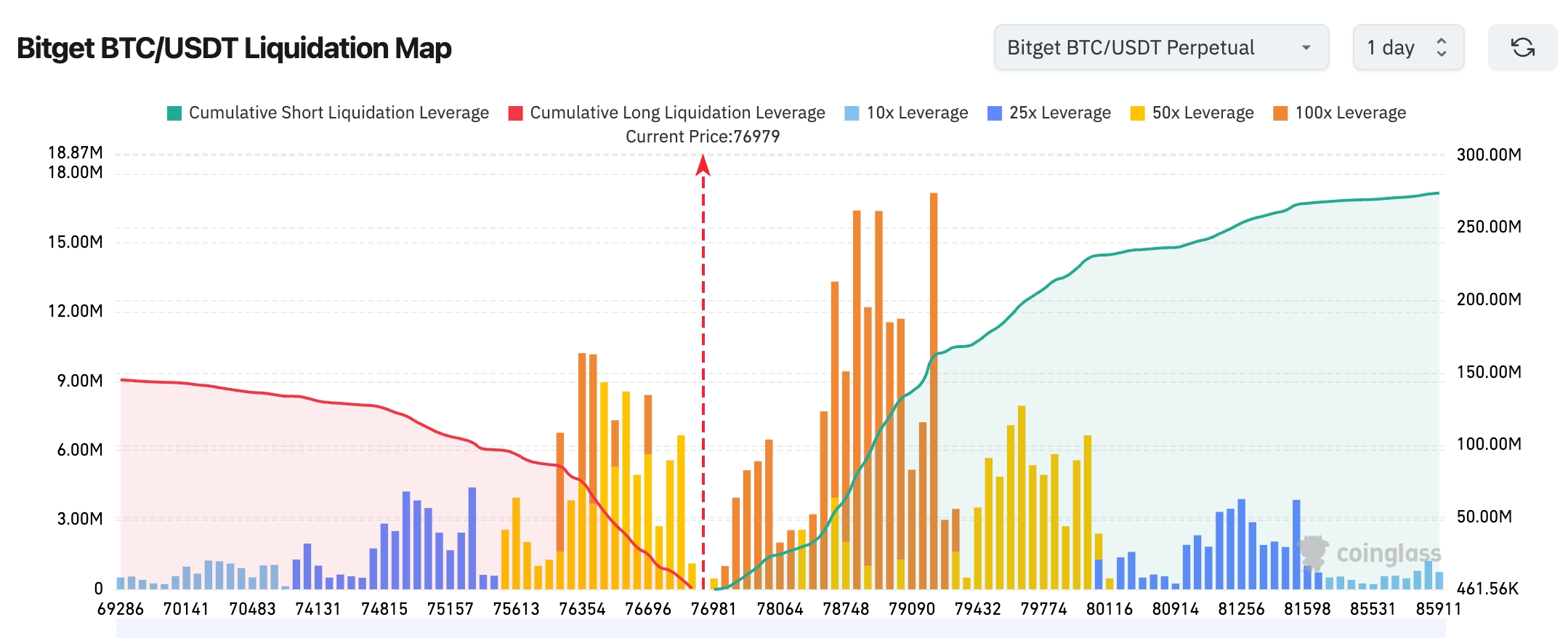

- Bitget BTC/USDT清算マップ:現在の価格近辺では、上方の抵抗帯として清算集中ゾーンが注目される。下方のサポートについては、ロングポジションが集中するエリアに注意が必要である。

- 現物ETFの純流入/純流出:BTCの現在価格は76,979米ドル付近。78,700~79,500米ドルの上位帯には、高レバレッジの空売りポジションの清算ゾーンが多数存在し、価格がさらに反発すれば、空売りの連鎖的ロールバックが発生し、上昇のボラティリティが拡大する可能性がある。一方、76,000~77,000米ドルの下位帯にはロングポジションが密集しており、この水準を下回れば、短期的にロングの踏み出し(パニック売り)とさらなる下落が生じる可能性がある。

米国株式指数の動向

- ダウ工業株平均:-1.07%、49,526.11ポイント;高値からの調整が進行中で、インフレ懸念が主因。

- S&P500指数:-1.24%、7,408.50ポイント;過去最高水準から下落。

- ナスダック総合指数:-1.54%、26,225.14ポイント;テクノロジー株が明確に圧迫されている。

テクノロジー大手企業の動向

- マイクロソフト(MSFT):414.23米ドル、-0.68%。

- アップル(AAPL):300.23米ドル、+0.68%。

- エヌビディア(NVDA):225.32米ドル、-4.42%。

- メタ(META):614.23米ドル、-0.68%。

- アマゾン(AMZN):264.1米ドル、-1.15%。

- グーグル(GOOGL):396.78米ドル、-1.07%。

- テスラ(TSLA):422.24米ドル、-4.75%。

まとめ:主要企業の多くが圧迫されており、マイクロソフトは防御的特性により比較的下落幅が抑えられている。インフレ予想の高まりと米国国債利回りの上昇が、成長株のバリュエーションを共同で圧迫しており、市場資金の一部は他のセクターへとローテーションしている。

セクター別の異常動向観測

エネルギー/油田サービスセクター:強力な上昇。原油価格の大幅な上昇が主な駆動要因。

- 代表銘柄:エクソン・モービル(XOM)が約4.07%上昇、シェブロン(CVX)が約2.39%上昇、スレンベッサ―(SLB)は堅調なパフォーマンス、ハリバートン(HAL)は突出した上昇率を記録。

- 駆動要因:米伊交渉の膠着によりホルムズ海峡の供給途絶懸念が高まり、世界的なエネルギー不足リスクが原油価格を押し上げ、関連産業全体に好影響を与えている。

テクノロジー/半導体セクター:明確な下落。

- 代表銘柄:マイクロン・テクノロジー(MU)が6.62%下落、インテル(INTC)が6.18%下落。

- 駆動要因:AI投資熱が、当面の高インフレ、米国国債利回りの上昇および金利引き締め期待によって抑制されており、市場では利益確定とセクター間のローテーションが発生している。

貴金属採掘セクター:全体的に弱含み(個別銘柄の平均下落率は2~5%)。

- 駆動要因:ドル指数の上昇と利回りの上昇が、無収益資産に対して圧力を与えている。

三、米国株式個別銘柄の深層分析

1. SpaceX ― 米国株式市場上場計画の概要:イーロン・マスク氏が率いるSpaceXは、IPOプロセスを加速させており、最も早いケースでは6月11日に価格設定を行い、6月12日にナスダック市場に上場する予定である。目標時価総額は約1.75兆米ドル、調達額は約750億米ドルと見込まれており、米国資本市場史上最大規模のIPOの一つとなる可能性がある。ブラックロックなどの機関投資家は、50~100億米ドル規模の引受けを検討している。市場解釈:機関投資家は、宇宙開発および衛星インターネット(Starlink)の長期的構造的成長の可能性を広く評価しており、特にグローバルな衛星通信需要の拡大および宇宙経済の商業化加速という背景を踏まえて楽観視している。今回のIPOは単なる資本調達イベントではなく、市場における「ハードテクノロジー」大手企業のバリュエーション枠組みを再構築する可能性を秘めている。ただし、高時価総額には、収益力や実行リスクに対する懸念の声も一部あり、潜在的な資金のローテーション効果にも注目が必要である――一部の投資家は、Teslaなどマスク氏関連資産から資金を移動させ、スペースXへの投資余地を確保しようとしている。投資上の示唆:上場直後は流動性およびバリュエーションのボラティリティが大きくなる可能性があるため、宇宙経済および衛星インフラストラクチャーに長期的な信頼を持つ投資家が戦略的に追跡すべきであり、短期的な投機的取引は推奨されない。

2. サムスン電子 ― 罷工リスクに関する概要:サムスン電子は、同社史上初の大規模罷工のリスクに直面している。5月18日、労使双方は「最後のチャンス」と位置づけた再交渉を再開し、韓国政府は強く警告を発している。労働組合は5月21日から18日間の罷工を予定通り実施する方針を堅持しており、より良い利益分配を要求している。市場はすでにネガティブな予想を織り込んでいる。市場解釈:世界最大のメモリチップメーカーであるサムスンのサプライチェーン中断懸念は、既に同社株価の大幅な下落を招き、半導体セクター全体のパフォーマンスを下押ししている。仮に罷工が実施された場合、1日当たりの損失は数億米ドルに及ぶ可能性があり、AI向け演算処理能力需要の高まりを背景に、グローバルな半導体供給逼迫をさらに深刻化させる恐れがある。この出来事は、テクノロジー大手企業が抱える人件費負担および地政学的サプライチェーンの脆弱性という二重の課題を浮き彫りにしており、現在の高金利・高インフレ環境とも共振している。投資上の示唆:短期的には半導体セクターのボラティリティがさらに拡大する可能性があり、投資家は交渉の結果を注視すべきである。交渉の成否は、業界の需給バランスおよび関連米国サプライチェーン企業の価格決定権に直接影響を与える。

3. マイクロソフト ― ゲイツ財団による保有株売却の概要:ビル・ゲイツ財団トラストは、第1四半期に残存する約770万株のマイクロソフト株(時価約32億米ドル)をすべて売却し、数十年にわたる保有を完全に終了した。一方、ビル・ゲイツ氏個人は依然として大量の株式を保有しており、ビル・アクマン氏ら他の機関投資家は同期間に大幅に買い増しを行っている。市場解釈:今回の売却は、財団の慈善資金配分およびポートフォリオの多様化ニーズに基づくものであり、マイクロソフトの事業基盤に対する否定的評価ではない。マイクロソフトはAI(Copilot)、クラウド(Azure)およびエンタープライズ市場において引き続き圧倒的な地位を維持しており、継続的な高水準の資本支出は、その長期的成長意欲を示している。機関投資家の見解は分かれており、売却は流動性の提供、買い増しはバリュエーションの魅力性への賭けと解釈できる。このようなダイナミクスは、高バリュエーション環境下における成熟したテクノロジー大手企業に典型的な機関投資家間の戦略的駆け引きを反映している。投資上の示唆:機関投資家の流動性変動は、マイクロソフトのコアAI+クラウド事業の長期的な好調なトレンドを変えるものではない。今後の四半期決算を通じてAIの収益化の進捗を確認することに注力すべきであり、単一の財団の行動に過度に反応する必要はない。

4. テスラ ― Model Yの価格引き上げに関する概要:テスラは、米国市場におけるModel Yの一部の中・高仕様モデルの価格を約2年ぶりに引き上げた。プレミアムRWDおよびAWDモデルはそれぞれ1,000米ドル、パフォーマンス版は500米ドルの値上げであり、エントリーモデルは据え置きとなった。市場解釈:この価格改定は、原材料費・物流費・運営コストの上昇圧力に対する価格戦略の最適化を反映したものであり、同時に高価格の原油環境下における電気自動車(EV)への消費者の支払意思を試すものでもある。競争激化および需要の分化が進む中で、テスラは高級車種の価格引き上げにより利益率の修復を図り、一方でエントリーモデルの価格安定により販売台数の底上げを図っている。この戦略はエネルギー価格の上昇と正の相関関係にあるが、景気減速による選択的消費への潜在的な抑制効果にも注意が必要である。投資上の示唆:今後の納車データおよび利益率の変化を注視すべきであり、価格の柔軟性は、競争激化の中でテスラが優位性を維持する鍵となる。長期的なEVおよびエネルギー・エコシステム展開に注目する投資家にとって、注目に値するテーマである。

四、暗号資産プロジェクトの動向

1.Blockaidの監視によると、Verus-イーサリアム間クロスチェーンブリッジ(verus.io)が攻撃を受けており、既に約1,158万米ドルの損失が発生している。

2.バイナンス・リサーチは、今週のチャート分析レポートで、4つのオンチェーン指標がいずれも同一の結論を示していると指摘:供給が引き締まっており、売り圧力はほぼ尽きた状態である。

- 長期非活動:BTCの供給の約60%が1年以上動き出しておらず、2012年の27%を大きく上回る。非活動率は2024年1月の現物ビットコインETF承認時に69.5%のピークに達し、その後も歴史的高水準に近い水準を維持している。

- SLRV指標(Short-Term Long-Term Holder Value Ratio):短期・長期保有者価値比率が歴史的最下限圏内に深く落ち込んでおり、市場心理の冷え込みを示唆。長期保有者が供給を主導しており、短期投機家はほぼ完全に市場から退場している。歴史的に各サイクルの底では、この比率が現在の水準に到達している。

- 交易所残高:パンデミック期の17.6%というピークから、現在は15.0%まで低下。約50万BTCが永久に交易所から離脱しており、売り手の供給量は6年ぶりの低水準にまで減少している。

- STH MVRV指標(Short-Term Holder Market Value to Realized Value):2024年11月以来、BTCの短期保有者のMVRVは大部分の期間で1.0未満を維持し、売り圧力を徐々に吸収してきた。現在この比率は1.0まで回復しており、短期保有者は未実現利益の再蓄積を始めている。なお、利益の蓄積はまだ初期段階であるため、新たな売り圧力が即座に発生する可能性は低く、歴史的にはこうした状況は持続的な回復の前に現れることが多い。

3.CryptoBriefingの報道によると、イランは同国が支援するデジタル海上保険プラットフォーム「Hormuz Safe」を立ち上げ、ペルシャ湾およびホルムズ海峡を航行する船舶向けに海上保険を提供し、決済手段としてビットコインおよびその他の暗号資産を活用する。イラン政府は、このプラットフォームがペルシャ湾の海上保険市場で一定のシェアを獲得できれば、100億米ドルを超える収益を生む可能性があると見込んでいる。Hormuz Safeは、SWIFTネットワークおよび西洋系金融仲介機関を回避し、イランが従来型金融インフラへの依存度を低下させることを目的としている。ただし、このプラットフォームが直面する最大の障壁は国際的な承認問題であり、船主・貿易会社・港湾管理機関がこのプラットフォームと取引を行う場合、二次制裁のリスクが発生する可能性がある。

4.TsLombardは、原油価格ショックを受けて、世界の中央銀行が実施する政策引き締めの規模はかなり限定的になる可能性があると指摘。米国においては、FRBが短期的に政策引き締めを実施する可能性は極めて低く、仮に実施されるとしても、ほぼ確実に2027年以降になるだろうと述べている。

5.ZRO、KAITO、PYTHなどのトークンは今週、大規模なアンロックを迎える。そのうちPYTHのアンロック額は約9,550万米ドルに上る。

6.CryptoQuantのアナリスト、アクセル・アドラー氏は、ビットコインが最近、82,000米ドル付近を3度にわたり試行したが、いずれも反発後に下落していると指摘。データによると、各反発過程においてSTH-SOPR指標が1.0付近に達した後に再び弱気となっており、短期保有者が上昇局面を利用して継続的に利益確定していることを示唆しており、保有を続ける意図は薄い。

アクセル・アドラー氏は、82,000米ドルは技術的観点からも重要な抵抗帯であるだけでなく、市場行動の観点からも重要な売り圧力帯であると指摘。現在この水準はビットコインの200日移動平均線(200D SMA)と一致しており、STH-SOPRの7日移動平均線(SMA(7))が連日1.0を上回り、かつBTCの日足チャートが200日移動平均線を明確に上抜くまで、市場の反発は依然として売りの機会とみなされる可能性がある。

マクロ面では、中東情勢の悪化が市場のリスク志向を引き続き抑制している。イラン情勢の緊迫、原油価格の上昇、および「高金利がより長期にわたって続く」という市場予想の影響を受けて、米国株式市場は金曜日に全面安となり、WTI原油先物価格は4%以上上昇、10年物米国国債利回りは約4.6%に上昇し、今年の最高水準を更新した。

五、本日の市場カレンダー

データ発表スケジュール

重要イベント予告

5月18日(月曜日)

- 米国とイスラエルが、イランに対する軍事行動を今週にも再開する可能性 ★★★★★

- 米国株式市場:百度(BIDU)が決算を事前発表;

- G7財務相・中央銀行総裁会議開催;

- サムスン電子の労使間で、罷工回避のための第二輪事後調整交渉が開始 ★★★★★

5月19日(火曜日)

- 米国ADP雇用統計(5月2日週)発表;

- Google I/O 2026開発者会議(5月19~20日) ★★★★★

- ロシアのプーチン大統領が中国を国賓訪問(5月19~20日) ★★★★★

5月20日(水曜日)

- エヌビディア(NVDA)が第1四半期決算を事後発表(今週最大の焦点) ★★★★★

- SpaceXが今週水曜日にIPO申込書を提出する可能性(目標上場日:6月12日) ★★★★★

- 米国EIA原油在庫統計(5月15日週)発表;

- その他の米国株式重要決算:ローウズ(LOW)、アナログ・デバイセズ(ADI)、ターゲット(TGT)、インタイユ(INTU.)、万国データ(GDS)など。

5月21日(木曜日)

- FRBが4月28~29日FOMC会合の議事録を公表(パウエル氏任期最後の議事録であり、ウォッシュ氏時代の幕開けを示すサイン) ★★★★★

- 米国初請失業保険申請件数(5月16日週)発表;

- 米国5月マークイット製造業PMI・サービス業PMI(速報値)発表;

- 米国株式重要決算:ウォルマート(WMT)、中国系企業:蔚来(NIO)、網易(NTES)、唯品会(VIPS)などが事前発表。

5月22日(金曜日)

- 米国5月ミシガン大学消費者信頼感指数(最終値)発表。

*今週の米国株式市場の最大の注目ポイント:エヌビディアの大型決算(AI相場の持続性を左右する鍵)、FRB会合議事録(パウエル氏任期終了のサイン)、Google I/O開発者会議、SpaceXのIPO申込書提出の可能性、そしてウォルマートなどの消費・テクノロジー関連および中国系企業の複数決算。マクロデータと企業イベントが高度に集中しており、市場のボラティリティが大幅に拡大することが予想される。

機関の見解:

ゴールドマン・サックスなど機関は、現在の市場が直面する最大の脅威は「イランリスクと金利暴風雨の重なり」であると指摘。経済成長の価格付けはすでに楽観的になっており、一方で地政学的リスクの価格付けは低すぎる。ホルムズ海峡の封鎖が長期化すれば、エネルギー価格の再設定と激しい市場変動を引き起こす可能性がある。インフレ環境によりFRBの緩和余地は制限されており、株式市場は反発後にボラティリティの閾値が高まっている。投資家は、より高い不確実性に備えるべきである。全体として、短期的にはマクロ要因および地政学的要因が市場を主導しており、長期的にはAIおよびエネルギー転換の構造的機会を注視すべきである。

免責事項:上記内容はAIによる検索をもとに作成され、人手による検証・公開のみが行われており、いかなる投資勧誘または投資助言を意図するものではありません。文中のデータには避けられない誤差が含まれる場合がありますので、最新の市場データを最優先にお確かめください。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News