Bitget UEX 日報|イランが米国の和平案を拒否し原油価格が上昇;AIインフラへの投資が急増、米国株式市場のテクノロジー株が再び過去最高値を更新

TechFlow厳選深潮セレクト

Bitget UEX 日報|イランが米国の和平案を拒否し原油価格が上昇;AIインフラへの投資が急増、米国株式市場のテクノロジー株が再び過去最高値を更新

全体として、機関は短期的な変動がデータとイベントを中心に展開すると見ていますが、AI分野における長期的な資本支出の増加(ByteDanceが25%増)およびサプライチェーンの現地化というトレンドが、テクノロジー関連および関連資産のパフォーマンスを支えると予想しています。投資家には、セクター間の資金シフト(ローテーション)とリスクヘッジへの注目を推奨します。

一、注目のニュース

米連邦準備制度(FRB)関連の動向

シカゴ連銀総裁がAIの「両刃の剣」効果を警告

- シカゴ連銀のグールスビー総裁は、スタンフォード大学での会議において、AIによる生産性向上が期待通り実現すれば金利上昇を招く可能性があると指摘。一方、その期待が裏切られた場合にはスタグフレーション(停滞とインフレの併存)を引き起こすリスクもあると警告した。

- 企業および家計がAI導入による恩恵を早期に享受できると予想し、消費・投資を前倒しで行っているため、既に経済が過熱状態に陥っている可能性がある。

- 市場への影響:AIブームは無リスクではないことを投資家に改めて認識させる内容であり、FRBの政策運営は技術の実用化進捗に応じて大きく分岐する可能性があり、金利見通しには慎重な姿勢が求められる。

国際コモディティ市場

サウジアラムコが2026年Q1決算で予想を上回る利益を達成 ホルムズ海峡の航行中断リスクは依然として存在

- サウジアラムコの2026年第一四半期の調整後純利益は336億ドル(前年同期比26%増)となり、東西方向のパイプラインがフル稼働することで、世界的なエネルギー供給ショックが一定程度緩和された。

- 同社のナサーCEOは、ホルムズ海峡における航海が数週間以上にわたり阻害された場合、供給途絶の影響が2027年まで継続する可能性があると警告した。

- 市場への影響:エネルギー供給の不確実性が高まり、原油価格の短期的な変動が激化。同時に、代替輸送ルートの重要性が再確認された。

二、市場の振り返り

コモディティおよび為替のパフォーマンス

- 現物金:約4688ドル/トロイオンス(前日比-0.57%)。

- 現物銀:約80.2ドル/トロイオンス(前日比-0.12%)。

- WTI原油:98.82ドル/バレル(前日比+3.56%)。ホルムズ海峡の潜在的中断リスクにより価格変動が拡大し、サウジアラムコの発言がさらに供給懸念を強めている。

- ブレント原油:104.6ドル/バレル(前日比+3.35%)。同様に上昇し、航海阻害リスクがプレミアムを押し上げている。

- ドル指数:97.84(前日比+0.15%)。FRB当局者のタカ派的発言を背景に小幅な変動を示しているが、AI関連の不確実性がドルの上昇を制限している。

暗号資産のパフォーマンス

- BTC:24時間で+1.19%、現在約88万1682ドル。引き続きレンジ相場の中で徐々に上昇するトレンドを維持。

- ETH:24時間で+1.41%、現在約2357ドル。

- 暗号資産時価総額:24時間で+1.9%、総額約2.93兆ドル。

- マーケットの強制決済(ブレイクアウト)状況:24時間で合計約3億7600万ドルの強制決済が発生。そのうち空売りポジションの強制決済が約2億4900万ドル。

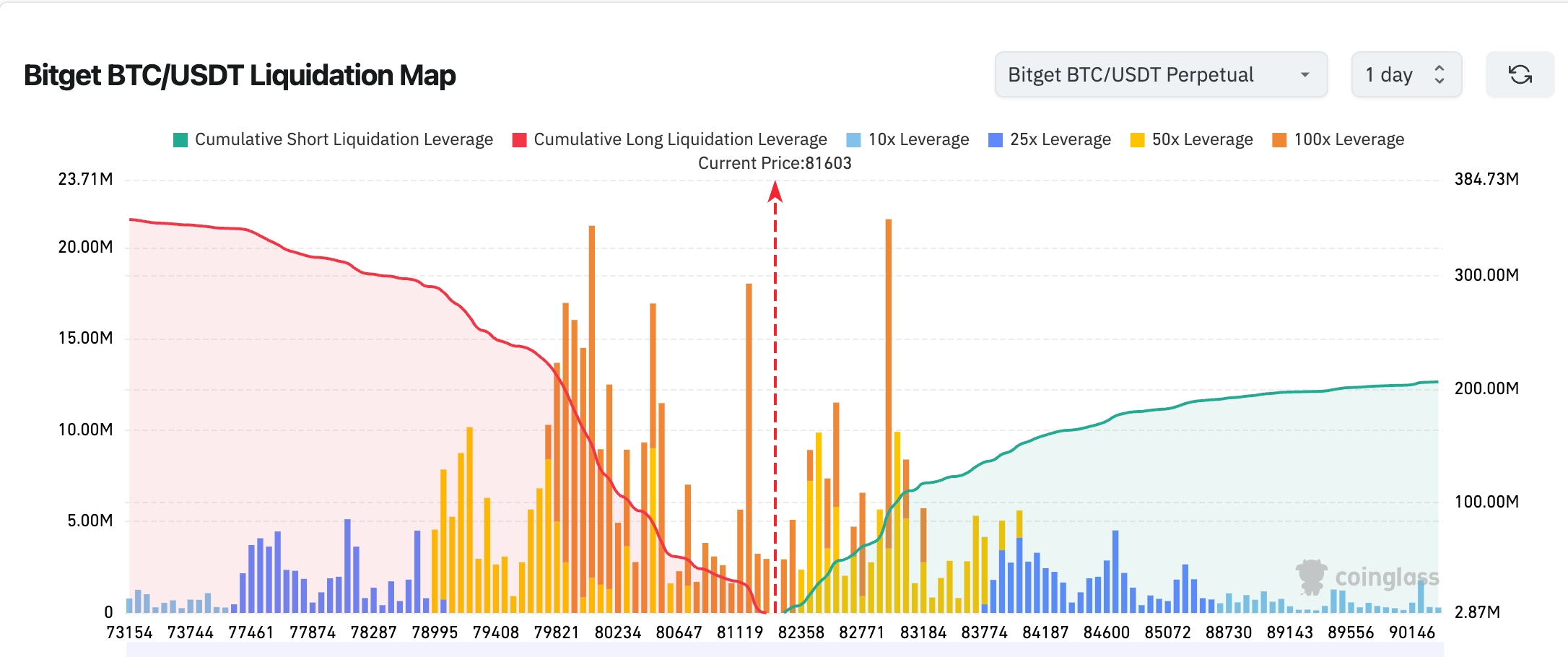

- BitgetのBTC/USDT清算マップによると、BTCの現在価格は約8万1603ドル付近。8万2000ドル~8万3000ドルの上方には高レバレッジの空売りポジションが集中しており、価格がこれを上抜ければ、空売りの連鎖的決済が発生し、上昇のボラティリティが拡大する可能性がある。一方、下方では7万9800ドル~8万500ドル付近に多頭ポジションのレバレッジ集中帯が存在し、この水準を下抜けた場合、短期的に多頭の踏み出し(パニック売却)と急速な下落が発生する恐れがある。

米国株式指数のパフォーマンス

- ダウ平均:+0.02%、4万9609.16ポイントで取引終了。連日小幅なレンジ相場を維持しており、防御的色合いが強まっている。

- S&P500:+0.84%、7398.93ポイントで取引終了。過去最高値を更新。テクノロジー株が指数を牽引。

- ナスダック総合:+1.71%、2万6247.08ポイントで取引終了。過去最高値を更新。AIインフラ関連銘柄が明確な原動力となっている。

テクノロジー大手の動向

- アップル(AAPL):293.32ドル(+2.05%、終値新高)。インテルによるチップ代工受注の可能性が、サプライチェーン全体の信頼感を高めた。

- マイクロソフト(MSFT):415.12ドル(-1.34%)。著名なヘッジファンドが大幅に保有を減らしたことが注目されている。

- グーグル(GOOGL):400.80ドル(+0.71%)。AI検索およびクラウド事業が引き続き資金流入を獲得。

- アマゾン(AMZN):272.68ドル(+0.56%)。ECおよびクラウドサービスの堅調な業績が評価されている。

- エヌビディア(NVDA):215.20ドル(+1.75%)。AIチップ需要は依然として強く推移しているが、市場はポートフォリオの分散化を進め始めている。

- メタ(META):609.63ドル(-1.16%)。広告事業が競争圧力に直面している。

- テスラ(TSLA):428.35ドル(+4.02%)。EVおよびロボティクス事業に対する期待が改善。核心要因のまとめ:AIインフラ投資のロジックが、単一のチップから全工程へと拡大しており、資金は記憶装置、代工、多様なハードウェアへと流れ始めている。

セクター別異常動向の観察

半導体セクターが10%超の上昇(多数銘柄が驚異的な上昇率を記録)

- 代表銘柄:マイクロン・テクノロジー(+15.49%)、サンディスク(+16.6%)、AMD(+11.44%)、インテル(+13.96%)、クアルコム(+8.17%)。

- 主な要因:AIデータセンターにおける活用が、チャットボットから「エージェント(自律型AI)」へと進化しており、メモリチップの不足と世界規模でのAI資本支出の急増(ByteDanceが25%増)が重なり、セクター全体を押し上げている。また、「エヌビディア以外」のAIインフラ投資への関心が顕著に高まっている。

三、米国株個別銘柄の深掘り解説

1. ルメンタム(LITE)―光インターコネクト時代の到来

事件の概要:ルメンタムは2026年5月18日米国時間の取引開始前に、ナスダック100指数に正式に組み入れられ、コスタ(CSGP)に代わって指数構成銘柄となる。同社は光モジュール分野のトップ企業であり、その製品はAIデータセンターにおける高速インターコネクトに広く採用されている。市場の解釈:専門機関は、今回の指数組み入れが、光通信がAIコンピューティングネットワークにおいて戦略的重要性を一段と高めていることを示すものだと分析。今後のデータセンター間接続需要はさらに爆発的に拡大すると予測される。投資上の示唆:AIインフラ投資が計算能力(算力)から伝送機能へと拡大しており、光モジュール企業は長期的な成長チャンスを迎えており、受注動向や技術進展を継続的に注視する価値がある。

2. インテル(INTC)―アップルからの代工受注が確定

事件の概要:アップルとインテルがチップ代工に関する初期段階の合意に達し、台積電(TSMC)が先端プロセスにおいて独占的地位を築いてきた状況に終止符が打たれる可能性がある。市場の解釈:専門機関は、この動きをインテルのファウンドリ事業が転換点を迎えた最強の証左と位置付け、同時にアップルのAI関連生産能力への不安を和らげるものであり、世界の先端プロセス供給構造が再編されつつあると評価している。投資上の示唆:米国内のサプライチェーン安全保障戦略が加速する中、インテルなどの米国国内メーカーの評価はまだ上昇余地があるが、実行リスクにも注意が必要である。

3. パランティア(PLTR)―OpenAI/Anthropicとの正面対決

事件の概要:OpenAIはデータ連携プラットフォームの構築を進めており、パランティアの「フロントライン・デプロイメント・エンジニア」モデルを模倣しようとしている。Anthropicも同様に競争に加わり、そのチームにはパランティア出身者が複数含まれている。市場の解釈:ウィリアム・ブレア社のアナリストは、AI大手がパランティアの従来の優位分野に対して与える衝撃が強まっていると指摘。シェア争奪戦はすでに始まっていると分析している。投資上の示唆:データ分析およびAI実装支援サービス市場の競争は白熱化しており、パランティアは製品の迅速なアップグレードを通じてリードを維持する必要がある。

4. マイクロソフト(MSFT)―ヘッジファンドによる大幅な保有減

事件の概要:著名なヘッジファンドTCIが、マイクロソフトの保有比率を10%から1%へと急減させ、約10年にわたる保有を終了。同時に、Alphabetの保有比率を5%へと引き上げている。市場の解釈:同ファンドは、AIの進展がOfficeおよびAzureのビジネスに構造的な脅威を及ぼしていると判断しており、今年に入ってマイクロソフト株価は12%以上下落していると評価している。投資上の示唆:AIがソフトウェアおよびクラウドサービスの構図を根本から変えつつあり、従来の大手企業は加速した事業変革を迫られている。投資家は、その事業構造の再編進捗を注視すべきである。

四、暗号資産プロジェクトの動向

1.今週はAVAX、STRK、SEIなど複数のプロジェクトが一括で大量のトークンをアンロックする予定。そのうちAVAXは5月12日に167万枚のトークンをアンロックし、金額にして約1725万ドル相当となる。

2.複数の大手銀行および取引会社にブロックチェーン技術を提供しているプラットフォーム企業Digital Assetが新規資金調達を実施中。関係者によると、同社の評価額は約20億ドルで、投資家にはa16z cryptoも含まれるという。

3.アナリストのヤシュ・ゴラ氏は、ETH/BTCレートが過去1年間で35%以上下落しており、現在の価格動向は2024年から2025年にかけて見られた下降構造を再現していると指摘。テクニカル面から見ると、ETH/BTCは2022年以降続く下降トレンドラインによって長期的に押さえ込まれており、これまで何度かこのラインを突破しようと試みたがいずれも失敗。そのうち1度の試みはその後約70%の大幅下落を引き起こした。2025年8月、ETH/BTCは再びこのトレンドラインに到達したが、そこで反発できず、約0.034付近にある20か月移動平均線(EMA)のサポートを下抜け、空売り勢力が依然として優勢であることを示している。弱気傾向が継続した場合、次の重要な下落目標は約0.0176となり、現行水準からさらに約40%の下落余地がある。これは2020年のサイクル低点付近に相当する水準である。

4.CryptoQuantのアナリスト、アクセル・アドラーJr氏は、昨日の投稿でビットコイン(BTC)の価格動向に対して慎重な姿勢を表明。現在の上昇は、大幅な下落後の反発(リバウンド)に過ぎず、新たなブルマーケット(多頭相場)の本格的開始とは認められないとしている。彼は、BTCが12万5000ドルから6万ドルへと急落した後、市場は確かに回復を見せているものの、いくつかのオンチェーン指標が歴史的な熊市底値水準にまだ達していないと指摘。例えば、長期保有者(LTH)の保有構造は典型的な底打ち蓄積パターンを形成しておらず、市場は未だ現物売却とパニックによる放出という完全なクリアランスフェーズを経ていないと述べている。

5.5月10日、マイケル・セイラー氏がインタビューで語ったところによると、現在最も注目しているトレンドの一つは、BTCとDeFiエコシステムの融合であるという。STRCに基づく収益性トークンが最近急速に成長しており、一部のプロトコルのTVL(総ロックアップ価値)は「毎時100万ドル」のペースで拡大しているとのことだ。

セイラー氏は、現在すでにSTRCを活用して年率8~11%の収益を提供するDeFiプロトコルが存在し、さらに3~5倍の循環レバレッジを用いて収益を拡大していると説明。今後数か月以内に、収益性トークン市場は数十億ドル規模の新しい産業へと成長すると予測している。

五、本日の市場カレンダー

データ発表スケジュール

重要イベントの予告

- サークル(Circle)の決算発表:本日発表。ステーブルコイン事業および収益性に注目。

- セレブラス(Cerebras)のIPO:5月14日に上場。オーバーサブスクライブ(過剰申込)は20倍に達し、公募価格帯の引き上げが検討されている。

また、今週のマクロイベントの焦点は、米国4月の消費者物価指数(CPI)データである。具体的には以下の通り:

火曜日15:15(UTC+8):FOMC常任委員(ニューヨーク連銀総裁)のジョン・ウィリアムズ氏が、金融政策に関するパネルディスカッションに参加。

火曜日20:15:米国4月25日週ADP雇用統計(民間部門雇用者数の週次変動)。

火曜日20:30:米国4月CPI(消費者物価指数)。

水曜日04:30:米国5月8日週API原油在庫(米国石油協会発表)。

水曜日20:30:米国4月PPI(生産者物価指数)の前年比および前月比。

金曜日05:30:FRB理事のフィリップ・バー氏がスピーチを行う予定。

金曜日21:15:米国4月工業生産指数(前月比)。

今週、FRBでは重大な人事異動が予定されており、次期FRB議長のケビン・ウォッシュ氏が月曜日に上院の承認を得て、5月15日にジェローム・パウエル議長から正式に職務を引き継ぐ見込みである。米国株式市場に関しては、米国三大株価指数先物が月曜日に小幅下落。第1四半期の決算シーズンはほぼ終盤に差し掛かっているが、今後数日間は企業の業績発表が依然として株価の鍵となるだろう。

機関の見解:

複数の投資銀行アナリストが指摘するところによると、現在の市場は、AI投資のロジックが「単一の計算能力(算力)」から「全工程にわたるインフラストラクチャー」へと切り替わる重要な節目を迎えている。インテル、マイクロン、AMDなど、それまで過小評価されていたセクターが、顕著な資金流入を受けており、エヌビディアは依然として強さを維持しているものの、「権力の交代」の兆しが既に現れている。地政学的には、イラン和平案の頓挫が原油価格に下押し圧力をかけているが、米中経済貿易協議の再開はリスク資産にとって緩衝材となっている。暗号資産市場については、ETFへの継続的な資金流入(短期的な変動はあるものの)および従来型機関によるトークン化の加速が追い風となっており、BTCおよびETHは短期的にはレンジ相場だが、中期的には上昇傾向が維持されると見られている。全体として、機関は短期的な変動がデータおよびイベントを巡って展開すると予測しているが、AI関連の長期的資本支出の上方修正(ByteDanceが25%増)およびサプライチェーンの国内化というトレンドが、テクノロジー関連資産のパフォーマンスを支えると見込んでおり、投資家にはセクターのローテーションとリスクヘッジの両方に注目するよう勧めている。

免責事項:上記の内容はAIによる情報検索を基に整理したものであり、人手による検証・公開のみを経て提供されています。いかなる投資勧告でもありません。文中のデータには不正確さが含まれる可能性があるため、最新の市場動向を基準としてご判断ください。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News