Bitget UEX 日報|イラン交渉の基盤が崩壊、ホルムズ海峡が閉鎖;インテルがTerafabプロジェクト参画を理由に急騰

TechFlow厳選深潮セレクト

Bitget UEX 日報|イラン交渉の基盤が崩壊、ホルムズ海峡が閉鎖;インテルがTerafabプロジェクト参画を理由に急騰

全体として、地政学的緊張の緩和は市場に一時的な猶予期間を提供していますが、連邦準備制度(FRB)の3月会合の議事録が浮き彫りにした両方向リスクは、マクロ政策の行方が依然として不透明であることを投資家に警告しています。本日のPCE物価指数データがインフレ期待をいかに検証するかに注目することをお勧めします。

一、注目のニュース

米連邦準備制度(FRB)関連

FRB 3月会合の議事録:イラン情勢が経済の両方向リスクを拡大

- 議事録によると、イラン紛争を巡り政策決定者間に明確な見解の相違が生じており、長期化した戦闘が労働市場に打撃を与え、利下げを余儀なくされる可能性がある一方で、インフレ圧力の高まりにより利上げを迫られる可能性もある。大多数の当局者は、インフレ率を2%の目標水準に戻すにはさらに長い期間が必要であると判断している。

- 一部の当局者は、会合後の声明において今後の金利政策について「両方向性」を示す表現を用いることを支持している。

- サンフランシスコ連邦準備銀行のメアリー・デイリー総裁は、米国経済の基本的状況は良好であると指摘した上で、紛争による石油・ガス市場への影響およびその連鎖的影響については、まだ観察に時間がかかるとして、現時点での結論づけは時期尚早であると述べた。市場への影響:FRBの政策運営の不確実性を高め、短期的には利下げ期待を抑制する可能性があるが、地政学的緊張の緩和の兆しが全体的なインフレ圧力を低下させる助けとなる。

国際コモディティ市場

イラン、「10項目計画」のうち3項目違反と主張、ホルムズ海峡が再び閉鎖

- イラン・イスラーム議会のカリバフ議長がソーシャルメディアを通じて、米国がイランが提示した停戦「10項目計画」のうち3つの主要条項を違反したと指摘し、「交渉の基盤はすでに崩壊した」と表明。また、米国に対する長期的な不信感を再確認した。

- 現地時間8日、ホルムズ海峡が再び閉鎖され、タンカー「AUROURA」号が突如ペルシャ湾へ引き返した。

- ホワイトハウスの報道官レヴィット氏は、米伊間の初回対面協議が11日午前にパキスタン・イスラマバードで開催されると確認。同協議は副大統領のバンス氏が主導し、イラン側が提出した精査された簡略版案が交渉の出発点として受け入れられたほか、米国側の「15項目計画」と整合が図られることとなった。米国側の核心的レッドライン(絶対不可侵の条件)は維持されており、特に「イラン国内におけるウラン濃縮活動の禁止」が含まれている。市場への影響:地政学的緊張には緩和の兆しがあるものの、反復性が依然として残っており、短期的には原油価格が大幅に調整される一方、リスク資産の市場気分を高める効果も見られる。

宏観経済政策

ホワイトハウスが停戦の詳細を明確化、米政府がNATO軍事展開の見直しを検討

- 副大統領のバンス氏はハンガリーで、米国は停戦合意にレバノンを含むことを一切約束していないと表明。また、イスラエルが交渉を支援するために自制を約束したと明らかにした。

- 政府当局者によると、トランプ政権は、イランに対する措置において実質的な協力を提供しなかったNATO加盟国から米軍を撤収させることを「懲罰的措置」として検討しており、この計画はまだ初期段階にあるという。市場への影響:トランプ政権の同盟国に対する強硬姿勢を浮き彫りにしており、今後、グローバルな地政学的構図およびエネルギー安全保障に対する市場の期待にさらなる影響を与える可能性がある。

二、市場の振り返り

コモディティおよび為替の動向

- 現物ゴールド:1オンスあたり約4720ドル。24時間で小幅下落(-0.2%)。地政学的緊張の緩和により、一時的に避難需要が弱まったものの、依然として高水準を維持。

- 現物シルバー:1オンスあたり74.5ドル。24時間で-0.3%。ゴールドおよびリスク感情に連動して調整。

- WTI原油:+2.3%(97ドル/バレル)。停戦合意成立後に技術的反発が発生。

- ブレント原油:+2.1%(97ドル/バレル)。WTI原油と同様の要因で上昇。

- ドル指数:-0.8%(99.05)。リスク志向の改善により、避難需要が抑制された。

暗号資産の動向

- BTC:24時間で-1.2%、現在約70,900米ドル。地政学的リスクの一時的緩和により、利益確定売りの圧力が高まり、連続したトレンドはレンジ相場へと転じた。

- ETH:24時間で-2.2%、現在約2,190米ドル。市場平均よりもやや弱い動きを示した。

- 暗号資産時価総額:24時間で-1.4%、総額約2.41兆米ドル。主要通貨の下落が総額を押し下げた。

- マーケットの強制決済(ブロークン)状況:24時間で総額約2.63億米ドル(買いポジションの強制決済が1.6億米ドル)。

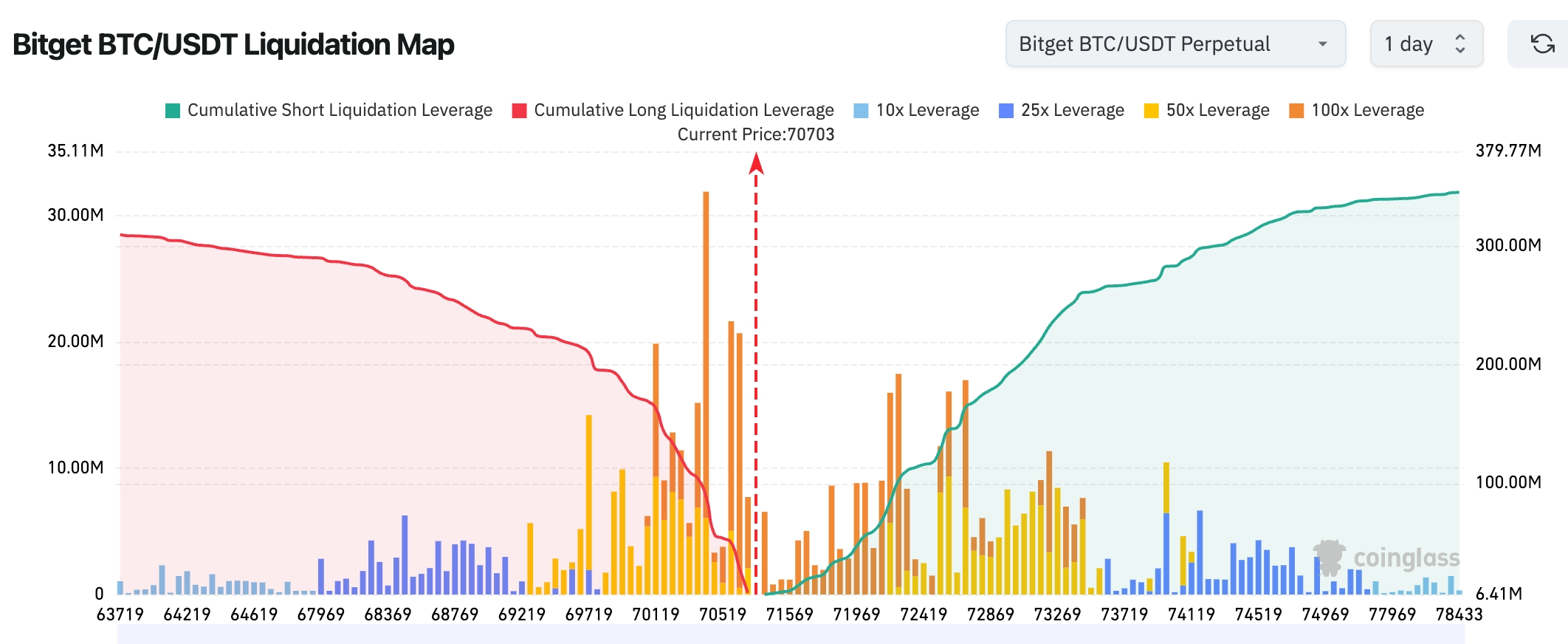

- Bitget BTC/USDT清算マップ:現在価格は約70,703米ドル付近で、買いと売りの強制決済が集中する境界線に位置。下方の70,000米ドル付近には大量の買いポジションの強制決済ゾーンが存在し、これを下抜けると急速な踏み出し(キャタピラー)が発生しやすくなる。一方、上方の72,400~73,300米ドル帯には売りポジションの強制決済がより厚く積み重なっており、価格が71,500米ドルを上抜いた後は、まず上位の清算帯へと引き上げられて「ショート・スクイーズ(空売り強制決済)」が発生する可能性が高い。

- 現物ETFの純流入/純流出:BTC現物ETFは昨日、約8,500万米ドルの純流出。ETH現物ETFは昨日、約980万米ドルの小幅な純流出。

- BTC現物取引の流入/流出:昨日の流入額は25.92億米ドル、流出額は26.07億米ドルで、純流出額は1,532万米ドル。

まとめ:昨日のビットコイン価格上昇は、主に地政学的リスクの一時的緩和によってもたらされたが、ホルムズ海峡における暗号資産による通関料支払いに関するニュースも重要な補完的要因となり、市場におけるBTCの長期的価値への信頼感を著しく高めた。この出来事は、高リスクな国際貿易においてビットコインが果たす独自の役割を浮き彫りにし、今後の相場分析に新たな視点を提供した。投資家は、11日の協議の進展および実際の支払い事例の実現状況を継続的に注視する必要がある。

米国株式指数の動向

- ダウ工業株30種平均:+2.85%(47,909.92ポイント)。停戦合意のニュースを受けて、高値始まり・高値終えの展開となった。

- S&P500:+2.51%(6,782.81ポイント)。特筆すべきは、6営業日連続の上昇である。

- ナスダック総合指数:+2.80%(22,635ポイント)。セクター別では、テクノロジーおよびストレージ・光通信セクターが主導して上昇した。

テクノロジー大手企業の動向

- インテル(INTC):+11.42%(58.95米ドル)、顕著なトップパフォーマー。ストレージ半導体の需要回復および半導体サプライチェーンの安定化期待が背景。

- エヌビディア(NVDA):+2.23%(182.08米ドル)。AIコンピューティング需要の長期的見通しが支え。

- グーグル(GOOG):+3.56%(317.32米ドル)。AI検索およびアプリケーション分野での進展が順調。

- アップル(AAPL):+2.13%(258.90米ドル)。消費財電子機器の季節的回復。

- アマゾン(AMZN):+3.50%(221.25米ドル)。クラウドコンピューティング事業の成長期待が良好。

- ブロードコム(AVGO):+4.99%(350.63米ドル)。AI専用チップの需要が堅調。

- メタ(META):+6.50%(612.42米ドル)。広告事業の回復傾向が継続。

- テスラ(TSLA):-0.98%(343.25米ドル)。全体的なリスク志向の改善に伴い小幅な調整。

主な要因のまとめ:地政学的緊張の一時的緩和がリスク資産全体の反発を牽引し、ストレージ/光通信セクターが全面的に爆発。その中でも、インテルは主要サプライヤーとして最も目立ったパフォーマンスを記録し、AI産業チェーンの需要と共振した。

セクター別の異常動向

エネルギー関連セクター:約4~10%の下落

- 代表銘柄:シェブロン(CVX)-4.4%、エクソン・モービル(XOM)-4.7%、APAコーポレーション(APA)-10%。

- 主な要因:原油価格の急落によりエネルギー株が一斉に調整。

ストレージ/光通信セクター:全面的に爆発

- 代表銘柄:関連半導体および通信関連銘柄が大幅上昇。

- 主な要因:サプライチェーンの安定化期待の改善。

三、個別銘柄の深掘り解説

1.インテル(INTC)-テクノロジー株のトップパフォーマー

事象の概要:インテル株価は水曜日に11.42%上昇し、58.95米ドルで取引を終えた。ナスダックのテクノロジー株の中でトップパフォーマーとなり、1日の出来高は前日比で40%以上増加した。主なきっかけは、ストレージ半導体の需要が顕著に回復したことと、同社のAIパッケージングプロジェクト(テラファブ・プロジェクト)に対する市場の楽観的見通しである。このプロジェクトは、イーロン・マスク氏が率いるxAIと密接に連携しており、次世代AIトレーニング・クラスター向けの高密度・先進パッケージングソリューションを提供することを目指している。地政学的リスクの一時的緩和(米伊停戦合意の成立)は、半導体サプライチェーンの安定性期待をさらに高め、世界規模の主要サプライヤーであるインテルは直接恩恵を被っている。また、全体的なテクノロジー大手の集団的な上昇が共鳴効果を生み、インテルはすでに過去3四半期連続でメモリ事業の売上が四半期比で増加しており、AI関連の受注比率は既に約25%に達している。市場の解釈:ゴールドマン・サックスおよびモルガン・スタンレーのアナリストは、地政学的緊張の緩和を背景に、グローバル半導体サプライチェーンの中断リスクが大幅に低下したと一致して評価。インテルがHBMおよび先進パッケージング分野で展開する生産能力が、受注の加速的獲得につながると予測している。機関の試算によれば、AI関連資本支出が高水準を維持すれば、インテルの2026会計年度のEPS(1株当たり利益)は15~20%上方修正される可能性がある。投資上の示唆:短期的には、原油価格の下落がインフレに与えるポジティブな影響およびFRBの政策柔軟性に注目。中長期的には、AIサーバー向け資本支出の動向および同社の生産能力向上の進捗を緊密に追跡すべきである。55~60米ドルの価格帯で段階的に買い増しを行うことが推奨される。

2.メタ・プラットフォームズ(META)-ソーシャルメディア業界のリーダーが強力なパフォーマンス

事象の概要:メタの株価は6.5%上昇し、612.42米ドルで取引を終えた。今回の6営業日連続上昇を継続し、累計上昇率はすでに18%を超えた。広告事業の回復は非常に強く、第1四半期のARPU(1ユーザーあたり平均収益)は前四半期比で8.2%増加。これは、AI駆動型の高精度配信アルゴリズムの向上およびReels動画の収益化率の向上によるものである。地政学的リスクの緩和は、グローバルな消費者および企業の広告支出に対する信頼感を高め、同時にメタのReality Labs部門が展開するVR/ARハードウェアの出荷台数が予想を上回り、AIコンテンツ生成ツール「Llama」シリーズのオープンソース版がエコシステムの影響力をさらに拡大させたことも、ナスダックのテクノロジー株との明確な共鳴を生んだ。市場の解釈:モルガン・スタンレーおよびバーンスタインの機関アナリストは、リスク志向の改善とマクロインフレの減速期待が、デジタル広告市場全体の拡大を促すと指摘。メタの評価水準には依然として修正余地があり、現在の動的P/S倍率(売上高倍率)は7.8倍と、歴史的平均値より15%低い。広告+AIの「2つのエンジン」によって、2026年の売上高成長率は2桁台を維持できると予測されている。投資上の示唆:地政学的緊張の緩和は、消費および広告支出にとって好材料である。投資家は、第2四半期の決算発表におけるAI製品の商用化進捗を重点的に注視すべきである。330~650米ドルの価格帯は、比較的優れた配置のタイミングと見なされる。

3.アンソロピック(Anthropic)-AIマネジメント・エージェントの新突破(AIエコシステムの核となる出来事)

事象の概要:アンソロピックは正式に「Claudeマネジメント・エージェント(Managed Agents)」を発表した。これは、組み合わせ可能なAPIとホステッド環境を備えた全く新しい製品であり、AIを単なる対話ツールから、持続的に稼働可能な生産性システムへと進化させるものである。展開速度は10倍以上向上し、複数ステップにわたる複雑な意思決定、リアルタイム自動誤り訂正、および跨システム統合をサポートする。製品はGoogle CloudおよびAWSのインフラストラクチャーと直接連携可能で、すでに150社以上の企業顧客が内製テストを完了している。これは、AIが「生成系ツール」から「企業レベルの自律エージェント」へと移行する鍵となる節目である。この突破口は、地政学的緊張の緩和によるサプライチェーンの安定性期待と相乗効果を生み、AIハードウェアおよびクラウドサービスの需要をさらに高めている。市場の解釈:OpenAI元幹部出身の機関アナリストは、今回の取り組みはAIが「ツール」から「生産性システム」へと進化する画期的なマイルストーンであると評価。ゴールドマン・サックスの予測では、2026~2027年にかけてグローバルのAIエージェント市場規模は、現在の150億米ドルから1200億米ドルへと拡大する見込みで、先行者であるアンソロピックは、上流の半導体およびクラウド事業者の業績を大きく押し上げることが期待される。投資上の示唆:AIインフラ関連の上場企業(インテル、ブロードコムなど)に注目。技術革新は全業界の資本支出を加速させる可能性があり、この出来事はAIテーマ投資における重要な観察シグナルと位置付けられる。

4.マイクロン・テクノロジー(MU)-ストレージ半導体需要の爆発

事象の概要:マイクロンの株価はストレージセクター全体の上昇に伴い、AIデータセンター向けの高帯域幅メモリ(HBM)およびDRAMに対する強力な需要が主な原動力となっている。同社は2026年通年のHBM生産能力をすでにすべて販売済みであり、メモリチップの現物価格は年初比で28%上昇。AIメモリの不足状況は継続している。地政学的リスクの緩和によりサプライチェーンのボトルネックが緩和され、マイクロンは世界第2位のDRAMサプライヤーとして、インテルおよびエヌビディアなどの下流AIサーバー向け受注増加の恩恵を直接受けている。最近の決算では、データセンター事業の売上高比率が58%にまで上昇し、前年同期比で112%の伸びを記録している。市場の解釈:シティグループおよびUBSの共同報告書では、AI主導のメモリ需給ギャップは2027年下半期まで続くと強調。マイクロンの粗利益率は、現在の42%から55%以上へとさらに上昇することが見込まれている。機関は概ね「買い」レーティングを付与しており、目標株価は110~130米ドルの範囲とされている。投資上の示唆:AIサーバー向けメモリの構造的不足は中長期的に有望と見込まれる。HBM価格が高止まりを続ける期間中は、保有を継続することを推奨。また、四半期ごとの生産能力利用率のデータを、先行指標として注視すべきである。

5.ブロードコム(AVGO)-AIカスタムチップ受注の実現

事象の概要:ブロードコムは、グーグルおよびアンソロピックとの長期協力体制を拡大すると発表。今後、グーグル向けに次世代テンソル処理ユニット(TPU)のカスタムチップを提供し、アンソロピックには数ギガワット級のAIコンピューティング容量を供給する。この受注の総額は45億米ドルを超え、ブロードコムのAI半導体事業史上最大のカスタム契約となる。地政学的緊張の緩和によるサプライチェーンの安定性向上は、チップ納入の進行をさらに確実なものにする。同社のAI関連売上高比率はすでに41%に達し、前年同期比で65%の伸びを記録している。市場の解釈:ジェフリー・アンド・カンパニーおよびバルクレイズのアナリストは、今回の動きによりブロードコムのAI事業の収益可視性が大幅に向上し、カスタムASICチップ分野における圧倒的リーダーシップがさらに強化されると指摘。2026会計年度のAI関連売上高見通しは18~22%上方修正される可能性があり、これにより全体的な評価水準の再評価が期待される。投資上の示唆:AIインフラ関連の資本支出は引き続き高水準で推移しており、ブロードコムの長期的成長見通しは明るい。AIテーマのローテーション投資において重点的に配置することを推奨。また、クラウド大手との今後の協業の実現ペースにも注目すべきである。

四、暗号資産プロジェクトの動向

1.バーンスタイン:量子コンピュータの脅威はビットコインに対して現実的だが管理可能であり、業界には3~5年の抗量子アップグレードの猶予期間がある。Strategy社の創設者兼執行会長マイケル・セイラー氏は、このリスクは過大評価されており、現時点では理論的段階にとどまっていると指摘。また、実際にこの脅威に対応する必要が生じるのは数十年後になる可能性があり、その時点で十分な解決策が存在すると考えている。

2.Strategy社の創設者兼執行会長マイケル・セイラー氏は、みずほ証券が主催したイベントで、ビットコインは2月初旬に6万米ドル付近で既に底を打った可能性が高いと述べた。この底は、評価水準ではなく売り手の枯渇によって形成されたと解釈している。現在の売り圧力は限定的であり、ETF資金の流入が日々の供給を吸収している。また、企業が財務資産の一部をビットコインに配分する動きも、継続的な需要を生んでいる。セイラー氏は、次のブルーマーケットの触媒となるのは、ビットコイン上に構築される銀行融資およびデジタル融資システムの確立であると予測。これにより、ビットコインは非利子資産から資本市場のエンジンへと変貌するだろう。

3.モルガン・スタンレー傘下の現物ビットコインETF「MSBT」は、4月8日の上場初日に約3,400万米ドルの資金流入を記録し、取引量は160万株を超えた。

4.チェーン上アナリストのユージン氏の監視によると、イーサリアム財団が今回売却を計画していた5,000枚のETHのうち、すでに3,750枚(830万米ドル相当)を売却済み。平均売却価格は2,214米ドルである。

5.チェインアナルシス社の報告書によると、2035年までにステーブルコインの取引量は最高で1,500兆米ドルに達する可能性がある。単にベースライン成長のみを仮定しても、2035年までの調整後ステーブルコイン取引量は719兆米ドルに達すると予測される。人口構造の変化や小売店の採用といったマクロ的要因が加われば、上限はさらに大幅に引き上げられる。報告書では、2025年にステーブルコインが処理した「実体経済活動」は約28兆米ドルに上ると指摘。この数字は、取引ノイズを排除し、支払い、送金、決済のシーンのみを対象としている。主な2つの推進要因は以下の通り:①2028年から2048年の間に、高齢世代からデジタル資産に慣れたミレニアル世代およびZ世代へと約100兆米ドルの富が移転される見込み、②ステーブルコインが小売店のチェックアウトおよびバックオフィスの支払いシステムにさらに深く浸透し、ユーザーが裏側の暗号技術を意識せずに利用できるようになること。チェインアナルシス社は、ステーブルコインの支払い取引量が2031年から2039年の間に、Visaおよびマスターカードと並ぶ水準に達すると予測している。

6.The Blockの報道によると、キャナリー・キャピタル社は水曜日、米証券取引委員会(SEC)にPEPEトークンの現物価格を追跡するETFの上場を申請するためのS-1ファイルを提出した。同社は、PEPEが2023年4月に発行され、総供給量は420兆枚を超えると説明。また、このメメコインには実用性が一切ないと明言している。昨年、キャナリー社はMOGおよびペンギン(Pengu)の価格を追跡するETF申請も行っている。

五、本日の市場カレンダー

データ発表スケジュール

| 8:30 | 米国 | 個人所得(2月) | ⭐⭐⭐ |

| 8:30 | 米国 | PCE物価指数(2月) | ⭐⭐⭐⭐ |

| 8:30 | 米国 | GDP(第4四半期最終値) | ⭐⭐⭐⭐ |

| 8:30 | 米国 | 新規失業保険申請件数(4月4日週) | ⭐⭐⭐ |

重要イベントの予告

4月9日(木曜日)

- 米国2月コアPCE物価指数、第4四半期実質GDP成長率(年率換算・最終値)、4月4日週の新規失業保険申請件数。

4月10日(金曜日)

- 米国3月CPI(前年比および前月比)★★★★★;4月ミシガン大学消費者信頼感指数(速報値)および1年後のインフレ率予想(速報値)。

機関の見解:

著名な投資銀行アナリストらは、4月8日の米国株および暗号資産の強力な反発は、米伊間で合意された2週間の停戦合意によるリスク志向の改善が主因であると普遍的に認識している。原油価格の大幅な下落は、インフレ懸念をさらに和らげ、FRBの政策運用に柔軟性をもたらす助けとなっている。モルガン・スタンレーなどの機関は、短期的には11日のパキスタンにおける協議の成果に市場が注目するだろうと指摘。協議が実質的な進展を遂げれば、リスク資産にはさらなる上昇余地がある。ただし、イラン議会の声明は依然として意見の隔たりを示しており、ホルムズ海峡の反復的な緊張は不確実性を残す。投資家はポジション管理を徹底すべきであると助言している。ゴールドマン・サックスのアナリストは、ドル安とゴールド・シルバーの反発が、一時的な避難感情の解放を反映していると強調。一方、暗号資産の時価総額は2.5兆米ドルを突破し、ETF資金の継続的な純流入は、機関投資家の配置需要が強いことを示している。全体として、地政学的緊張の緩和は市場に息をつく余裕を与えており、FRB 3月会合議事録が示す「両方向リスク」は、マクロ政策の行方が依然として不透明であることを投資家に思い出させている。本日のPCEデータがインフレ期待に与える影響を注視すべきである。

免責事項:上記内容はAI検索により整理されたものであり、人手による検証および公開のみを目的としており、いかなる投資勧誘または投資助言を意図したものではありません。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News