Bitget UEX 日報|トランプ氏、イランが攻撃の延期を要請したと発言;米国株式市場が米イラン開戦以降で最大の下落幅を記録;アップル社、Siriを外部AIに開放

TechFlow厳選深潮セレクト

Bitget UEX 日報|トランプ氏、イランが攻撃の延期を要請したと発言;米国株式市場が米イラン開戦以降で最大の下落幅を記録;アップル社、Siriを外部AIに開放

投資家は、データの検証と政策のサインに注目し、柔軟なポジションを維持すべきである。

著者:Bitget

一、注目のニュース

米連邦準備制度(FRB)の動向

トレーダーが戦争リスクをヘッジし、FRBが数週間以内に緊急利上げに踏み切ると予想

- トランプ氏は、イランのエネルギー施設に対する攻撃期限をさらに10日間延長すると発表。新たな期限は米東部時間で4月6日となる。延長は「イラン側からの要請」によるものと説明し、交渉が順調に進んでいると述べた一方で、新たな期限を厳格に遵守するかどうかは、交渉の進展次第であると認め、不確実性を示唆した。しかし、米メディアがその後報じた情報は明らかに分かれた見解を示している。『ウォールストリート・ジャーナル』紙は仲介者を引用し、イラン側は空襲延期を米国に要請しておらず、米国が提示した停戦案に対しても最終的な回答を出していないと伝えた。また、イラン側はミサイル計画およびウラン濃縮問題を交渉の前提条件として受け入れないことを明言しており、交渉には依然として大きな隔たりがある。イラン情勢の緊迫化への懸念が高まる中、債券トレーダーは金利オプション市場を通じてSOFR(担保付金利)の上昇を予想し、FRBが最短で2週間以内に利上げに踏み切る可能性を織り込んでいる。

- 従来の今年中の3回利下げ予想は完全に反転し、2月28日の衝突発生以降、年末までの利上げ確率は約50%まで価格付けされている。もし4月29日のFOMC会合前に利上げ予想が強まれば、こうしたヘッジ取引は利益を上げることになるが、短期的には米国国債価格が再評価圧力を受けることになる。この動きは、地政学的リスクが金融政策の期待に急速に反映されつつあることを示しており、市場のボラティリティをさらに押し上げる可能性がある。

国際コモディティ市場

米財務長官ベセント氏がホルムズ海峡の船舶保険計画の開始を発表

- 本計画は、世界の石油・ガス輸送量の約5分の1を占める戦略的要所の安全航行を確保することを目的としている;

- ベセント氏は、トランプ政権下での増産政策が米国内の石油・ガス生産能力を大幅に向上させ、短期的なエネルギー供給中断に対する経済的耐性を高めたと強調;

- 背景にはイランとの衝突がホルムズ海峡の海上輸送に影響を与える可能性があり、保険制度の導入はサプライチェーンの中断リスクを緩和する効果が期待されるが、実際の運用効果については引き続き注視が必要である。この措置は原油市場に安定した期待感をもたらす一方で、現在の地政学的緊張がコモディティのサプライチェーンに及ぼす継続的なプレッシャーをも浮き彫りにしている。

マクロ経済政策

プライベートクレジット業界が集中した資金赎回(リデム)の波に直面、460億ドル超の資金がロックアップ

- 今四半期における投資家の赎回申請総額は約1300億ドルに達したが、四半期あたり5%という上限規定により、実際に支払われた資金はその約3分の2にとどまった;

- 今週、アポロ・グローバル・マネジメント社およびアリス・アセット・マネジメント社が赎回制限に加わった。これ以前にはブラックロック社およびモルガン・スタンレー社がすでに規制措置を導入していた;

- 今後数週間にかけて、さらに多くの機関が同様の措置を講じることが予想されており、プライベートクレジット市場の流動性逼迫が一層深刻化する可能性がある。この事象は地政学的リスクと重なり合い、金融システムの脆弱性を拡大させる恐れがあり、信用収縮が実体経済へ与える影響への警戒が必要である。

二、市場の振り返り

コモディティ&為替相場

- 現物金:+0.16%、約4380ドル/オンス。

- 現物銀:-0.54%、約67.7ドル/オンス。

- WTI原油:-0.83%、約92~94ドル/バレル。

- ブレント原油:-0.78%、約101ドル/バレル。

- ドル指数:-0.01%、約99.92。

暗号資産相場

- BTC:24時間で-3.39%、価格は約68,750ドル。米国株式市場の調整と地政学的リスクの影響を受けて連続下落が続いているが、金と比較すると相対的に堅調なパフォーマンスを維持;

- ETH:24時間で-4.56%、価格は約2067ドル。市場全体の下落に追随し、独自の上昇要因に乏しい;

- 暗号資産時価総額:24時間で約3.3%下落し、主要通貨の下落に牽引されて2.44兆ドルまで減少;

- マーケットの強制決済状況:24時間で総額約3.33億ドルの強制決済が発生。そのうちロングポジションの強制決済が約2.93億ドル;

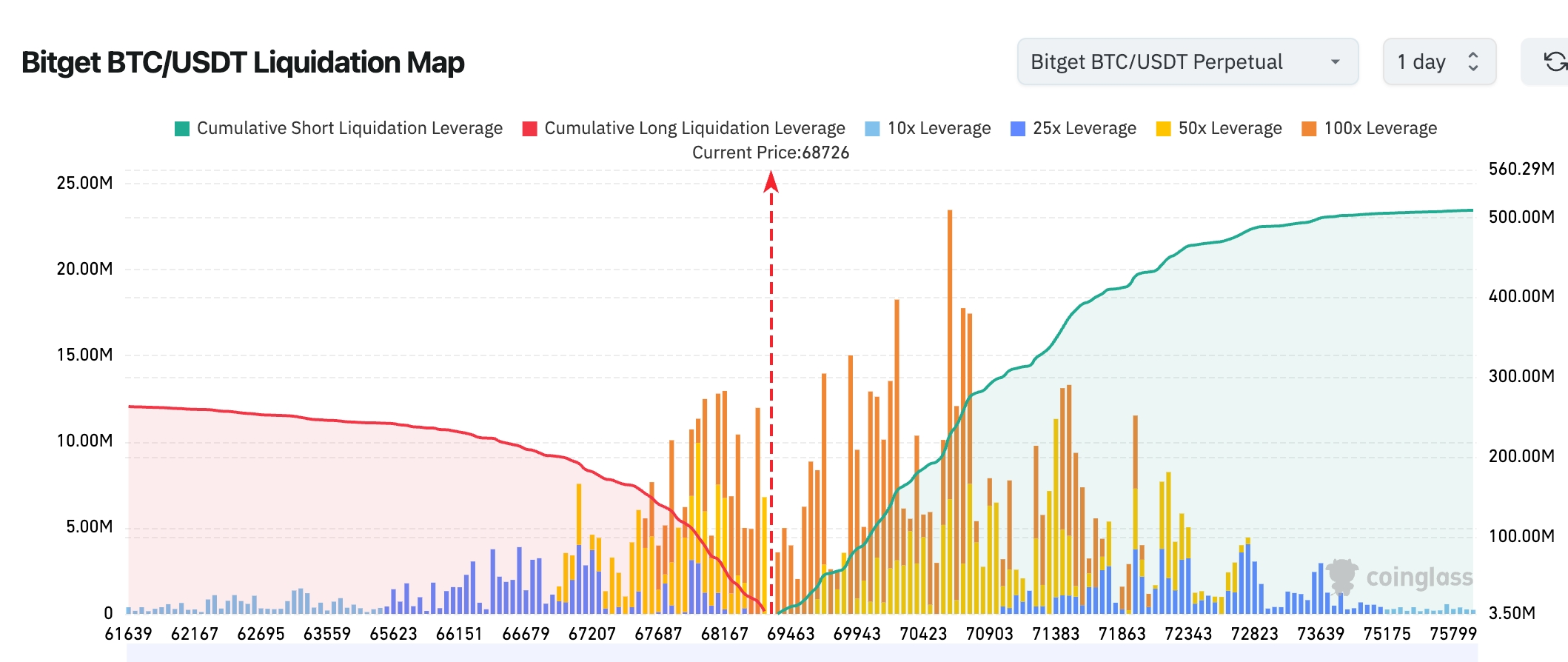

- Bitget BTC/USDT清算マップ:現在の価格は約68,726ドルであり、下方のロング清算ゾーンは明確に縮小しているが、上方の69,500~71,500ドル帯には依然として大量の高レバレッジショート清算が集中しており、短期的には上向きの「スクイーズ(押し上げ)」が発生しやすい状況にある。全体的な清算構造は、上方の流動性が下方のサポートよりも明確に強く、価格が引き続きレンジ内推移する場合、まず上方の集中的な清算ゾーンに向かう傾向が強い。

- 現物ETFの純流入/純流出:BTC現物ETFは前日純流出1.29億ドル、ETH現物ETFは前日純流出0.49億ドル;

- BTC現物の流入/流出:BTCは前日流入21.92億ドル、流出23.59億ドルで、純流出1.66億ドルとなり、最近の変動的な流れが継続。

米国株式指数の動き

- ダウ工業平均:-1.01%、45,960.11ポイント。連続的な動きは比較的安定;

- S&P500指数:-1.74%、6477.16ポイント。2月28日の衝突以降で最大の1日下落幅を記録したことが特筆される;

- ナスダック総合:-2.38%、21,408.08ポイント。テクノロジー株の全面安が主な下落要因。

テクノロジー大手企業の動向

- アップル(AAPL):+0.11%、252.89ドル。Siriのオープン戦略がAIプラットフォームへの期待を高めていることが主因;

- エヌビディア(NVDA):-4.16%、171.24ドル。市場全体およびメモリ関連銘柄の下落に押された;

- グーグルA(GOOGL):-3.44%、280.92ドル。AI圧縮アルゴリズムに関するニュースがメモリ関連銘柄の売却を加速;

- マイクロソフト(MSFT):-1.37%、365.97ドル。テクノロジー株全体の調整に追随;

- アマゾン(AMZN):-1.97%、209.50ドル。個別要因なし;

- メタ(META):-7.96%、547.54ドル。テクノロジー株全体の売り圧力の影響を受けた;

- テスラ(TSLA):-3.59%、372.11ドル。納入見通しの下方修正が重荷となった。全体として、テクノロジー大手企業は地政学的リスクとマクロ環境の双方から圧力を受けており、アップルの逆走高値はAI戦略の成果を示す好例である。

セクター別の異常動向

半導体・メモリ関連セクターが大幅下落(平均下落率約8~11%)

- 代表銘柄:マイクロン・テクノロジー(MU)-6.97%、サンディスク-11.02%、シーゲイト-8.33%、ウェスタン・デジタル-7.7%;

- 下落要因:グーグルがTurboQuantというAIモデル圧縮アルゴリズムを発表し、高帯域幅メモリおよびストレージチップに対する需要予測を大幅に下方修正したこと。これに加え、市場全体の調整が重なり、投資家による早期利益確定および景気循環への懸念が噴出した。モルガン・スタンレーの半導体アナリスト、ジョセフ・ムーア氏は、今回の調整は景気循環の持続性に対する市場の懸念が先行して価格に反映されたものであり、基本的な業績悪化ではないと指摘。AI関連の資本支出は依然として高水準であり、長期的な需要は支えられていると分析している。

中国系米国上場企業(ADR)セクターは市場全体に追随し、-2.55%の下落

- 代表銘柄:アリババ(BABA)-3.43%、バイドゥ(BIDU)-4.92%、ビリビリ(BILI)-4.67%;

- 下落要因:米国株式市場全体のリスク志向の低下および地政学的不確実性の高まりが主因。ハイ・ベータ資産が圧力を受けており、個別銘柄に明確なネガティブ要因は見られない。

三、主要銘柄の深掘り分析

1. テスラ(TSLA)― 納入見通しが再び下方修正

事件の概要:第1四半期の自動車納入データ発表を控えて、テスラは「売方アナリスト予想の集約」を自主的に公表した。23の投資銀行は2026年の年間自動車納入台数を約168.9万台と予想しており、昨年末の175万台という予想から明確に下方修正されている。また、ウォールストリートの著名なブル(買い)アナリストであるウェッドバッシュ社が、テスラの精選リストから除外された。これは、テスラが一貫して行っている「期待値管理」戦略の一環であり、実際の納入データが市場の楽観的予想を下回ることによる株価の急落を回避しようとする意図が読み取れる。現在、電気自動車(EV)業界は競争の激化、需要の減速、そしてマクロ的な金利環境の圧力に直面しており、テスラは納入の急速な回復を市場が過度に期待しないよう、事前に期待値を下方修正している。市場の解釈:機関投資家は、これをテスラ経営陣が自らストーリーの進行をコントロールしようとする姿勢と捉えており、短期的には評価水準を抑制する可能性があるが、失望による売却を長期的に回避するための有効な手段であると見ている。現在の地政学的リスクによるエネルギー価格の変動および潜在的なインフレ圧力を考えると、EV浸透率の予想は見直される必要があり、アナリストはテスラがロボタクシー(Robotaxi)やエネルギー事業といった新たな成長ドライバーに依存して市場の信頼を回復する必要があると予測している。投資上の示唆:投資家は、間近に迫った第1四半期納入データおよび経営陣のガイダンスに注目すべきである。短期的な価格変動は戦略的なポジショニングの機会となり得るが、マクロ経済および業界競争の継続的なプレッシャーには警戒が必要である。

2. アップル(AAPL)― Siriが第三者AIサービスへのアクセスを開放、AI戦略の大転換

事件の概要:ブルームバーグ通信によると、アップルは今後リリース予定のiOS 27において、現在チャットGPTとの独占契約を結んでいるSiriの閉鎖性を打破し、ユーザーがSiriを通じてジェミニ(Gemini)、クラウド(Claude)などの競合AIサービスを直接呼び出せるようにする計画である。さらに、App Store内に専用エリアを設け、第三者AIチャットボットアプリがSiriおよびApple Intelligenceプラットフォームと深く統合できる新ツールを開発するという。これは、アップルがこれまでの閉じられたエコシステムから、よりオープンなAIプラットフォームへと転換しようとする重要な一歩であり、生成AI分野における遅れを取り戻すための戦略的措置である。市場の解釈:アナリストは、この動きをSiriの再生およびiPhoneのAI魅力を高める鍵となる一歩と広く評価している。短期的には外部AIモデルへの依存が続くものの、オープン戦略によってエコシステム規模の拡大とユーザーの囲い込みが促進され、投資家が抱いていたアップルのAI進捗の遅れに対する懸念を和らげる効果が期待される。テクノロジー大手によるAI軍備競争の文脈において、この動きはアップルのハードウェア+ソフトウェア連携価値に対する市場の評価を再構築する可能性がある。投資上の示唆:Siriのオープン化戦略は、アップルのエコシステム構築にとって長期的にプラスである。投資家は、iOS 27のリリース前後の市場反応および実際のユーザー採用率に注目すべきであり、それがアップルの次の成長サイクルを牽引する重要な触媒となる可能性がある。

3. マイクロン・テクノロジー(MU)などメモリ関連銘柄― グーグルのAIアルゴリズムがセクターの大幅調整を招く

事件の概要:メモリ関連セクターは大幅な下落に見舞われており、マイクロン・テクノロジーは連続6営業日目の下落となり、木曜日には-6.97%の下落を記録。3月18日の過去最高値から累計で23%以上も下落している。サンディスクは-11.02%、シーゲイトは-8.33%、ウェスタン・デジタルは-7.7%と、いずれも大きく下落した。市場全体の調整に加え、グーグルが発表したTurboQuant AIモデル圧縮アルゴリズムが、売却を加速させる重要なきっかけとなった。市場では、AI学習における高帯域幅メモリへの需要が当初の予想ほど高くならないのではないかという懸念が広がっている。市場の解釈:モルガン・スタンレーの半導体アナリスト、ジョセフ・ムーア氏は、今回の調整は、メモリ業界の景気循環が持続するかどうかという市場の懸念が先行して価格に反映されたものであり、基本的な業績悪化とは無関係だと指摘している。AI関連の資本支出は依然として高水準であり、長期的な需要のトレンドは変わっていないが、短期的には感情面がセクターの動きを主導しており、地政学的リスクによる全体的なテクノロジー株の下落とも共振している。投資上の示唆:メモリ関連セクターは短期的に評価圧力を受けるが、AIインフラストラクチャーの需要が継続的に裏付けられるならば、基本的な業績は反発を支えるだろう。投資家は、感情主導の調整と実際の需要変化を区別し、景気循環の転換点のサインに注意を払うべきである。

4. メタ・プラットフォームズ(META)― テキサス州データセンター投資額が100億ドルへ暴騰

事件の概要:メタは、テキサス州エルパソにあるデータセンター計画の投資額を100億ドルへと拡大すると発表した。これは当初の15億ドルという約束からほぼ6倍の増額である。このプロジェクトは2028年までに1ギガワットの電力容量を実現することを目指しており、次世代大規模言語モデル(LLM)の学習および推論、ならびにメタのAIアシスタントおよびFacebook、Instagram、WhatsAppのコンテンツ推薦システムを支えるために使用される。これは、メタがAIコンピューティング基盤に継続的に巨額の投資を行っていることを示すものである。市場の解釈:この動きは、生成AI分野におけるテクノロジー大手の「軍備競争」の激しさを浮き彫りにするものである。巨額の資本支出の圧力に直面しながらも、市場はメタが自社でコンピューティング基盤を構築することで、外部ベンダーへの依存を減らし、長期的なAI製品の進化に向けた堅固な基盤を築けると見ている。現在の高金利環境においては、資本集約型のAI投資の持続可能性について投資家が注視している。投資上の示唆:メタのAIインフラストラクチャーへの巨額投資は短期的にはコスト負担を増加させるが、長期的にはコア・コンピテンシーへと転化する可能性がある。投資家は、AI製品の収益化の進捗および資本収益率(ROIC)に注目すべきである。

5. マイクロソフト(MSFT)― クラウドサービス販売部門の採用を凍結し、コスト管理を強化

事件の概要:マイクロソフトは、Azureクラウド事業および北米販売部門などの中核部門において、新規採用を凍結している。一部の幹部は、今後数年間で同社の従業員数は大幅に増加しないと予想している。この措置は、会計年度終了を目前に控えたタイミングで実施されており、AIインフラストラクチャーへの巨額投資を進めながら、テクノロジー大手が同時に厳しいコスト管理を推進していることを示している。市場の解釈:アナリストは、これはAI関連の高額支出の下で、成長と効率性のバランスを取ろうとするマイクロソフトの典型的な対応であると見ている。採用凍結は短期的には販売拡大の速度を鈍化させる可能性があるが、収益性の向上および投資家が懸念する資本収益率への配慮を高める効果がある。AI転換期において、効率性の最適化はテクノロジー大手共通のテーマとなっている。投資上の示唆:コスト管理の取り組みは、マイクロソフトの健全なキャッシュフローを維持するために重要である。投資家は、AIクラウドサービスの成長が短期的な拡大ペースの減速を補うことができるかどうかに注目すべきであり、長期的には企業向けAI市場における同社のリーダーシップを引き続き評価している。

四、暗号資産プロジェクトの動向

1.ホワイトハウスの人工知能(AI)および暗号資産担当責任者であるデイヴィッド・サックス氏が、特別政府職員(SGE)としての130日間の任期上限に達したため、職を退任した。彼が推進していた市場構造改革およびステーブルコイン立法など、主要な暗号資産関連議題は未だ完了していない。サックス氏は在任中にトランプ政権の暗号資産政策を主導し、関連立法の推進および米国戦略的ビットコイン準備の創設を支援したが、業界が期待する重大な改革の多くは未だ実現されていない。

2.JPモルガンが、機関向けローンの担保としてビットコインおよびイーサリアムの受け入れを開始。これは、伝統的な金融機関の暗号資産への露出がさらに拡大していることを示す。

3.CoinDeskの分析によると、Strategy社が発行した永続優先株式STRCは、3月13日の除権後わずか9営業日で額面価格の100ドルまで回復した。これは、歴史的な平均回復期間である10日をわずかに上回るスピードである。この回復スピードは過去の平均を上回っており、ビットコイン購入資金の追加解放を早める可能性がある。

4.JPモルガンのアナリストは、イラン戦争期間中、ビットコインは金および銀を上回るパフォーマンスを記録し、資金流入および活動の増加が確認されたと指摘。一方で、貴金属は大幅な資金流出およびポジションの決済を経験した。アナリストは、3月の第1週から第3週にかけて、金ETFは約110億ドルの資金流出を記録し、銀ETFは昨年夏以降の資金流入がすべて失われたと報告。それに対し、同期間のビットコインは純流入を記録しており、伝統的な避難資産に対する相対的な強さを示している。

5.米国の住宅ローン機関であるファニーメイ(Fannie Mae)が、「暗号資産担保住宅ローン」を初めて承認する。住宅ローン会社Better Home & Financeと暗号資産取引所コインベース・グローバル(Coinbase Global)が共同で提供する新型住宅ローン商品では、購入者がファニーメイが支援する住宅ローンを申請する際に、保有するビットコインなどの暗号資産を担保として提出でき、現金による頭金のための暗号資産売却を不要とする。

6.ハッシュデックス(Hashdex)が運営するHashdex Nasdaq CME Crypto Index ETF(ティッカー:NCIQ)が、米証券取引委員会(SEC)に提出した初回の年次10-K報告書において、ADAおよびLINKを組み入れると発表。これにより、構成資産はBTC、ETH、XRP、SOL、XLMの5種類から、計7種類へと拡大した。

五、本日の市場カレンダー

データ発表スケジュール

| 10:00 | 米国 | ISM製造業PMI | ⭐⭐⭐⭐ |

| 10:00 | 米国 | 消費者信頼感指数 | ⭐⭐⭐ |

重要なイベント予告

22:00(UTC+8)、3月のミシガン大学消費者信頼感指数(確定値)が発表。地政学的リスクおよび原油価格が消費者心理およびインフレ期待に与える影響に注目。

機関の見解:

イランとの衝突が続く不確実性および3月26日に記録された衝突以降最大の米国株式市場下落を受けて、ウォールストリートのアナリストの見解は分かれているが、全体としては慎重ながらも楽観的である。バーンスタイン社は、ビットコインは既に底打ちしており、さらに高い水準へと上昇すると再確認し、衝突発生以降の金に対する25%のアウトパフォームを強調し、暗号資産が避難資産としての弾力性を示していると指摘。モルガン・スタンレーなど複数の投資銀行は2026年の原油価格予想を上方修正し、マッキントッシュ社(Macquarie)はWTI原油の平均価格予想を83ドル/バレルへと引き上げ、供給中断リスクを警告している。モーニングスター社のストラテジストは、地政学的出来事の歴史的な影響は通常短期的であり、現在の米国株式市場は「トランプ氏は必ず譲歩する」という楽観的期待を価格に織り込んでいるが、原油価格とインフレの二重のプレッシャーには警戒が必要だと指摘している。全体として、機関は短期的なボラティリティが高止まりとなると予想しており、交渉が実質的な進展を見せればリスク資産は反発する可能性があるが、FRBの利上げ予想が強まれば、市場の下限がさらに試されることになるだろう。投資家はデータの検証および政策のサインに注目し、柔軟なポジションを維持すべきである。

免責事項:上記内容はAI検索により整理されたものであり、人手による検証および公開のみが行われており、いかなる投資勧誘または投資助言を意図したものではありません。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News