Bitget UEX 日報|米国とイランの和平交渉期待が高まる;米国30年国債利回りが5%に迫る;ADP雇用統計が15か月ぶりの高水準を記録

TechFlow厳選深潮セレクト

Bitget UEX 日報|米国とイランの和平交渉期待が高まる;米国30年国債利回りが5%に迫る;ADP雇用統計が15か月ぶりの高水準を記録

全体として、ソフトランディング+AIテーマは依然として市場の主軸であり、短期的な変動の中でも構造的な買いが中心となる。

一、注目のニュース

米連邦準備制度(FRB)の動向

30年物米国債利回りが再び5%という「マジノ線」に迫る

- 米バンク・オブ・アメリカは、この水準を株式市場が許容可能な金利の上限および株式と債券間の資金シフトにおける心理的分水嶺と見なしている。現在、高止まりする原油価格がインフレの粘着性を強め、株式と債券の乖離がさらに拡大している。

- 市場では、この水準を実質的に突破した場合、レバレッジによるロスカットやシステミックな資金流出を引き起こす可能性が懸念されている。市場への影響:金利上昇とリスク志向の共存という環境下で、米国株式市場の持続的な上昇は試練にさらされており、投資家は債券市場のサインが株式資産に及ぼす潜在的な抑制効果に注意を払う必要がある。

国際コモディティ市場

米伊和平への期待高まりで原油価格が下落、銀価格は投機的ポジションが低位で突破口へ向けた動きを開始

- イランは米国側の和平案を審査中であり、トランプ氏は来週中に合意に達する可能性を楽観的に予測しており、その内容にはイランが高濃縮ウランを米国へ輸送することも含まれている。ただし、核開発計画の一時停止やホルムズ海峡の再開といった核心的要求事項については、未だ解決されていない。

- ZeroHedgeによると、銀の投機的ポジションは低位まで減少し、ボラティリティも低下している。一方でAIインフラ需要の支えがあり、80ドルという整数関門を明確に維持できれば、買い追加による「スクイーズ」(押し上げ)が発生する可能性がある。市場への影響:地政学的リスクプレミアムの低下はリスク資産にとって好材料であり、原油価格の下落はインフレ圧力を緩和する。また、銀は工業用素材としての側面と避難資産としての二重属性を持つため、資金流入を誘う可能性がある。

宏観経済政策

米国4月ADP雇用統計が堅調な10.9万人増となり、製造業の国内回帰は依然として限定的

- ADPデータは市場予想(9.9万人増)を上回り、前月比で大幅に加速した。これは10か月連続のプラス成長であり、2024年1月以来で最も強い単月増加である。主な増加要因は教育・医療分野で、製造業はわずか2,000人増にとどまった。

- ゴールドマン・サックスの報告書によると、2030年までにAIエージェントが世界中のトークン消費量を2026年比で24倍に押し上げると予測されており、業界全体の収益拡大の余地が開かれている。市場への影響:雇用の堅調さは「ソフトランディング」への期待を支える一方、製造業の低迷は関税政策の効果がまだ検証段階にあることを示唆している。AI関連の設備投資の持続可能性が高まることで、テクノロジー株に対する長期的な支援が強化される。

二、市場の振り返り

コモディティおよび為替市場の動向

- 現物金:-0.07%、現在約4,687ドル/オンス。2営業日連続で強力な反発を記録しており、地政学的緊張の緩和とドル安が共同で押し上げている。

- 現物銀:-0.27%、現在約77ドル/オンス。

- WTI原油:+1.26%、現在約96ドル/バレル。

- ブレント原油:+1.01%、現在約102ドル/バレル。

- ドル指数:+0.01%、現在98.041。

暗号資産市場の動向

- BTC:+0.09%、現在約81,077ドルで、反発傾向を継続中。

- ETH:-1.31%、現在約2,410ドル。

- 暗号資産時価総額:+0.2%、総額約2.77兆ドル。BTCの支配率は安定しており、リスク志向の改善が全体の回復を後押ししている。

- 市場での強制決済(ブロークン)状況:過去24時間の総ブロークン額は約4.82億ドル、うち空売りポジションのブロークン額は約2.92億ドル。

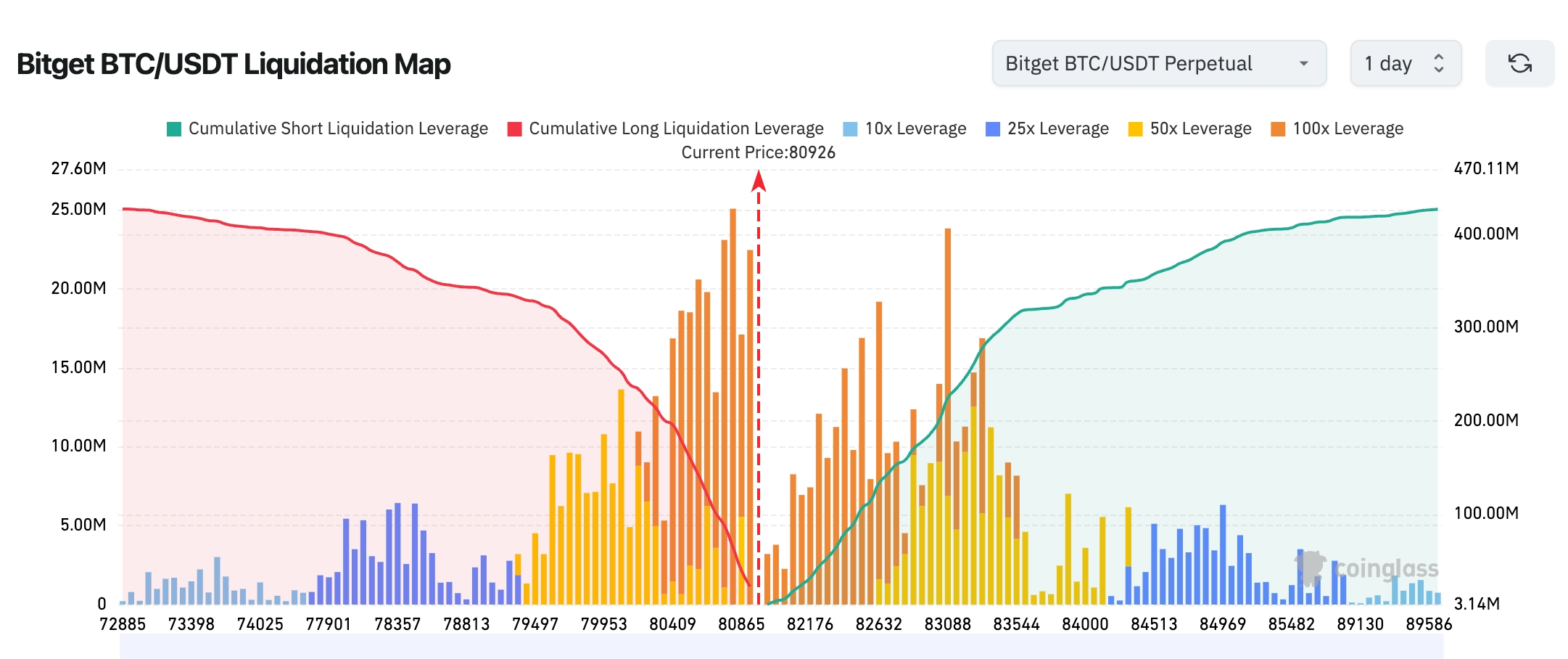

- BitgetのBTC/USDT清算マップによると、BTCの現在価格は約80,926ドル付近で推移しており、8.05万~8.1万ドルの価格帯には高レバレッジの空売りポジションが集中しており、清算圧力が高まっている。この価格帯をさらに上抜けると、連鎖的な空売りブロークンが発生し、ボラティリティが拡大する可能性がある。また、下方では7.95万~8万ドル付近にも多頭ポジションの集中清算ゾーンが存在し、この水準を割り込むと市場は急速な下落と多頭のパニック売り(踏み売り)に見舞われる恐れがある。

- BTC現物ETFの純流入/純流出:5月4日および5日はそれぞれ5.32億ドル、4.67億ドルの純流入を記録し、流入勢いは強く、機関投資家の資産配分ニーズが継続的に拡大していることを示している。ただし、昨日は0.88億ドルの純流出となった。

- BTCの現物市場流入/流出:昨日の現物市場における純流入は1.07億ドル、先物・先渡取引市場では純流入が8億ドルだった。

米国株式指数の動向

- ダウ平均:1.24%上昇し49,910.59ポイントで終了。連続して堅調な推移だが、テクノロジー株に比べて遅れをとっている。

- S&P500:1.46%上昇し7,365.12ポイントで終了。史上最高値を更新し、AI関連資産が牽引役となった。

- ナスダック総合:2.02%上昇し25,838.94ポイントで終了。史上最高値を更新し、半導体およびAIインフラ関連セクターが主な押し上げ要因となった。

テクノロジー大手企業の動向

- エヌビディア(NVDA):+5.77%、207.50ドル。時価総額が再び5兆ドルに復帰。AIデータセンター需要が引き続き爆発的に拡大。

- グーグルA(GOOGL):+2.47%、395.00ドル。AIエージェント経済の将来性が投資家の期待を高めている。

- アップル(AAPL):+1.17%、285.00ドル。消費者向けAIアプリケーションの展開期待が支えとなっている。

- マイクロソフト(MSFT):+0.63%、412.80ドル。クラウドとAIの連携による堅調な成長が続く。

- アマゾン(AMZN):+0.53%、275.00ドル。AWSクラウド事業がAIインフラ需要の恩恵を受ける。

- メタ(META):+1.31%、608.00ドル。広告事業とAI投資の両輪で成長を遂げている。

- テスラ(TSLA):+2.4%、390.00ドル。AIおよび自動運転技術への楽観的見通しが継続。まとめ:いわゆる「マグナ・セプテン」(米国7大テクノロジー企業)は全社が上昇し、その主因はAIエージェント経済に関する報告書および半導体産業チェーンの好調であり、資金がコモディティ市場からテクノロジー分野へと戻っている。

セクター別異動の観察

半導体セクターは約4.5%上昇

- 代表銘柄:AMD +18%(業績予想を大幅に上回る)、マイクロン・テクノロジー(MU) +4%、インテル(INTC) +4%。

- 上昇要因:AIデータセンター向けCPU/GPU需要が予想を大きく上回っており、フィラデルフィア半導体指数は4月だけで累計50%以上上昇している。

中国系米国上場企業(ADR)は全面高

- 代表銘柄:バイドゥ +11.37%、アリババ +6.94%、ピンタオ(拼多多) +5.75%。

- 上昇要因:世界的なリスク志向の改善と中国国内の政策期待が重なり、テクノロジーおよび消費関連セクターが同時に反発している。

三、米国個別銘柄の深掘り解説

1. Arm Holdings(ARM)-第4四半期(Q4)業績が予想を上回る

事件の概要:Armの前四半期の売上高は20.2%増の14.9億ドル、調整後EPSは0.60ドルとなり、いずれも市場予想を上回った。同社は、AIデータセンター向けの高エネルギー効率CPU設計に対する需要が非常に強く、これによりスマートフォン市場の短期的な低迷を相殺できていると指摘。また、AGI対応CPU製品については、2027~2028年度の顧客需要がすでに20億ドルを超えており、今後の成長が見込まれるが、調整後営業利益率は53%から49%へと低下した。取引終了後の株価は約6%下落した。市場の読み解き:機関投資家はAI需要の長期的なポジティブな影響を評価しているが、スマートフォン分野の短期的な圧力は依然として残っており、利益率の低下が慎重姿勢を招いている。投資への示唆:AIインフラサイクルはまだ初期段階にあり、ARMの長期成長ロジックは変わっておらず、調整後の配置機会を注視すべきである。

2. アルベマール(ALB)-第1四半期(Q1)業績が大幅に増加

事件の概要:リチウム価格の反発およびデータセンター向け蓄電池需要の拡大を背景に、第1四半期の売上高は33%増の14.3億ドル、調整後EBITDAは6.638億ドル(前年同期比で2倍)と、市場予想の4.682億ドルを大幅に上回った。取引終了後の株価は約4%上昇した。市場の読み解き:機関投資家はリチウム価格の底入れと新エネルギー需要の回復を楽観視しており、業績は業界全体の回復を裏付けている。投資への示唆:リチウム鉱山大手の収益弾力性が顕在化しており、蓄電池+EVという二つの成長エンジンによる評価修正の余地に注目すべきである。

3. アプリロービン(APP)-第1四半期(Q1)純利益が急増し、業績予想を上方修正

事件の概要:Q1の売上高は59%増の18.42億ドルで、市場予想を上回った。EPSは3.56ドルで予想を上回った。また、同社はA種類株220万株を10億ドルで自社株買いを実施した。Q2の売上高予想は19.15~19.45億ドルと、市場予想を上回り、調整後EBITDAマージンは84~85%となる見込み。市場の読み解き:機関投資家はモバイル広告とAI技術の連携、およびマージン拡大の予想を上回る点を特に強調している。投資への示唆:業績と予想の双方が予想を上回っており、プラットフォーム型ビジネスモデルの強靭性を示しており、成長の確実性を重視する投資家にとって注目に値する。

4. アイオンQ(IONQ)-第1四半期(Q1)売上高が暴騰し、年間業績予想を上方修正

事件の概要:Q1の売上高は6,470万ドルで、前年同期比755%増と、市場予想の中央値を30%上回った。調整後1株当たり損失は0.34ドル。同社は2026年度の年間売上高予想を2.6~2.7億ドルへと上方修正し、Q2の売上高予想は6,500~6,800万ドルとした。取引終了後の株価は5%以上下落した。市場の読み解き:量子コンピューティングの商用化プロセスが加速しているが、短期的には評価水準の調整圧力が大きい。投資への示唆:売上高の爆発的増加は技術の実用化を裏付けており、長期的な最先端技術分野への戦略的投資価値は極めて高い。

四、暗号資産プロジェクトの最新動向

1.米国の証券清算大手DTCC(デポジトリ・トラスト・アンド・クリアリング・コーポレーション)のフランク・ラ・サッラCEOは、複数の高性能Layer1ブロックチェーンと提携し、配当支払い、公開買付けなどの複雑な企業行動をブロックチェーン上で処理することを検討していると述べた。

2.EmberCNの監視によると、Pudgy Penguinsのトークン展開アドレスからCEX(中央集権型取引所)へ1億枚のPENGU(約108万ドル相当)が送金された直後、PENGU価格は7%下落(0.01147ドル→0.0106ドル)した。

3.ホワイトハウスのデジタル資産アドバイザーであるパトリック・ウィット氏は、トランプ政権が議会に対し、7月4日までに『デジタル資産市場明確化法(Clarity Act)』という暗号資産市場構造法案の可決を促進していると表明。この法案は米国建国250周年に贈る「最高の誕生日プレゼント」と位置付けられている。最新の法案案では、ステーブルコインが銀行預金利息と同様の利回りを提供することを禁止する一方、消費行動に紐づけられた報酬制度は認めるとしている。ウィット氏は、この案がホワイトハウス主導で銀行業界と暗号資産業界の協議を通じて策定されたものであり、「暗号資産業界は不満足、銀行業界も不満足だが、双方ともほぼ同程度に不満足であるため、これは正しい妥協点である」と語った。

4.Polymarketにおける「Strategy社が今年末までに保有するビットコインの一部または全部を売却する」という予測の確率が、大幅に上昇し49%に達した(5月5日時点では12%)。また、2026年5月31日までに何らかのビットコインを売却すると予測される確率は17%、6月30日までに売却すると予測される確率は26%である。先日の報道によると、Strategy社の創業者マイケル・セイラーズ氏は、2026年第1四半期の決算電話会見のライブ配信において、これまで「一切売却しない」としていた立場を初めて変更し、「配当支払いのために一部のビットコインを売却する可能性がある」と述べ、「市場に対してこれを実際に実行するという信号を送り、市場の過敏さを和らげたい」と語った。

五、本日の市場カレンダー

データ発表スケジュール

重要イベントの予告

- FRB関係者の発言:ミネアポリス連邦準備銀行のカシュカリ総裁およびクリーブランド連邦準備銀行のハマック総裁が演説を行う。金利の今後の方向性に関する最新の見解に注目される。

機関の見解:

米伊間の和平交渉への期待が大幅に高まり、地政学的リスクプレミアムが急速に低下したことに伴い、原油価格の下落が直接的にインフレ圧力を緩和し、FRBの今後の金融政策緩和への道を開く可能性が高まっている。ゴールドマン・サックスなど主要機関は、AIエージェント経済の転換点が目前に迫っていると強調しており、2030年にはトークン消費量が2026年比で24倍に激増すると予測している。これにより、テクノロジー株および暗号資産の長期成長ロジックがさらに強化されている。昨日の米国株式市場ではナスダック総合指数およびS&P500指数が再び史上最高値を更新し、半導体および中国系米国上場企業(ADR)が主導して上昇した。これは、資金がコモディティ市場から高ベータの成長資産へとシフトしていることを反映している。暗号資産市場ではBTCが81,000ドルを上回って安定しており、BTC現物ETFの連続した純流入が機関投資家の資産配分ニーズを支えている。投資銀行アナリストの多くは、現状の環境はリスク資産にとって好材料であると見ているが、30年物米国債利回りが5%という「マジノ線」に接近することで、株式と債券の資金シフト圧力が高まる可能性に警戒が必要だと指摘している。全体として、ソフトランディングとAIテーマが市場の主軸であり、短期的なボラティリティの中でも構造的な買いポジションを維持することが望まれる。

免責事項:上記内容はAIによる情報検索を基に整理したものであり、人手による検証・公開のみを経ており、いかなる投資勧誘または投資助言を意図するものではありません。文中のデータには不回避の誤差が含まれる可能性がありますので、実際の市場動向およびリアルタイムのデータを最優先にお確かめください。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News