Bitget UEX 日報|米国、イラクのエネルギー施設への空爆を断念;ホルムズ海峡における原油輸送が再開;ストレージチップが需給不均衡に直面し、価格高騰が予想される

TechFlow厳選深潮セレクト

Bitget UEX 日報|米国、イラクのエネルギー施設への空爆を断念;ホルムズ海峡における原油輸送が再開;ストレージチップが需給不均衡に直面し、価格高騰が予想される

地政学的緩和が今週最大の変数となる見込みであり、投資家はポジションをバランス化し、本日夜発表予定のPMIデータに注目することを推奨します。

著者:Bitget

一、注目のニュース

米連邦準備制度(FRB)の動向

FRB理事のミラン氏、年内4回の利下げを基準シナリオとして堅持

- ミラン氏は、中東地域の地政学的紛争に起因する短期的な原油価格変動は、年内4回の利下げ路線を変更させるほどには至らないと指摘。先週は即時25ベーシスポイントの利下げに反対票を投じた。

- グルスビー氏は、中東情勢が引き起こした新たなインフレ衝撃により状況が一段と厳しくなっていると補足。雇用市場はほぼ完全雇用に達している一方で、インフレ率は依然として2%目標を大きく上回っている。

- 市場への影響:利下げ期待は短期的に調整を余儀なくされる可能性があるが、基準シナリオ自体は変更されておらず、原油価格が高止まりを続ける場合、まずインフレリスクの高まりが懸念され、債券市場の利回りは圧迫される可能性がある。

国際コモディティ市場

ホルムズ海峡における原油輸送が再開、米戦略石油備蓄(SPR)の放出確率は極めて低い

- イラク産原油200万バレルを積載した初の超大型タンカーが海峡を無事通過。これは紛争発生後初の成功事例である。

- 米エネルギー長官のライト氏は、戦略石油備蓄の再放出を検討していると述べたが、その可能性は極めて低いと強調。現時点では1日あたり100~150万バレルの放出を実施しており、必要に応じて300万バレルまで拡大可能である。

- 市場への影響:供給懸念は短期的に緩和されたが、原油価格は依然として高水準であり、需要破壊には至っていない。消費者は数週間にわたり高負担を強いられる可能性があり、地政学的リスクの緩和はリスク資産にとって好材料となる。

マクロ経済政策

米伊交渉が「ローゼン門」状態に陥り、ホワイトハウスは慎重姿勢を維持

- トランプ氏は、イランが「合意締結を非常に強く望んでいる」と述べ、双方が5日以内、あるいはそれよりも短い期間で合意に達する可能性があると示唆。すでに合意の要点も形成されていると語った。

- ホワイトハウス報道官のレヴィット氏は、情勢は依然として流動的であり、今週の交渉についてメディアを通じて確認することはないとしている。また別の報道によると、米国はイラン議長を対象とする交渉を検討しているが、イラン側はこれを否定している。

- 市場への影響:楽観的な見通しがリスク・テイク志向を高め、米国株式市場は大幅に上昇したが、その持続性は実際の進展次第であり、短期的にはボラティリティが高まる可能性がある。

二、市場の振り返り

コモディティおよび為替のパフォーマンス

- 現物金:前日は大幅な調整で4,098.75米ドルまで下落したが、本日は4,369米ドルまで小幅反発。リスク・テイク志向の回復と原油価格変動が重なり、パニック売りから脱却。短期的には底打ちの兆候が見られるが、依然としてドル高とインフレ予測に押さえつけられている。

- 現物銀:前日は金価格の下落に追随して60.99米ドルまで下落したが、本日は67.93米ドルまで反発。24時間で1.54%下落。金銀比は約61:1まで縮小し、工業需要と避難資産としての両属性が支えとなり、金より高い弾力性を示している。特に工業金属としての特性が、その反発力の優位性を支えている。

- WTI原油:前日は9%を超える暴落を記録したが、本日は技術的反発により90.47米ドルまで上昇。24時間で約2.4%上昇。地政学的リスクの緩和というニュースは既に消化済みであり、短期的には過売による反発だが、供給の回復と需要の不確実性が依然として上値の重しとなっている。今後の価格動向は、在庫データやホルムズ海峡の実際の通行状況に左右される。

- ブレント原油:前日は10%の大幅下落を記録したが、本日は97.76米ドルまで反発。24時間で約1.79%上昇。依然として高値圏で推移しており、供給面の回復は進むものの、地政学的リスク・プレミアムはまだ完全には解消されていない。価格は100~102米ドルのレンジで天井を形成する兆候が明確であり、主な駆動要因は依然として中東情勢の動向である。

- ドル指数:本日は小幅上昇し99.359まで回復。前日は99.09~99.17の低水準まで下落したが、その後反発。リスク資産の回復初期には圧力を受けるものの、インフレ予測とFRBの政策路線の不確実性が下支え要因となっている。短期的には99の節目を上回って安定化している。

暗号資産のパフォーマンス

- BTC:24時間で約4.3%上昇し70,600米ドルで取引。地政学的リスクの緩和と米国株式市場のリスク・テイク志向の回復が相まって、強力な反発を遂げた。前日の安値67,600米ドル付近から急速に上昇し、もはやレンジ内での底固めではなく、短期的に上昇モメンタムが強まっている。71,000~72,000米ドルの抵抗帯が注目される。

- ETH:24時間で約4.7%上昇し2,140米ドルで取引。市場全体の反発に追随したが、弾力性はやや劣る。短期的には2,200米ドルの心理的節目突破が焦点となる。

- 暗号資産時価総額:24時間で約3.6%上昇し約2.50兆米ドル。BTCのドミナンスは約58.4~58.6%(小幅な変動または微増)で推移。リスク・センチメントの全面的な回復が原動力であり、アルトコインも追随上昇するが、依然としてBTC主導の構図が続いている。取引量の増加は資金の流入を示唆している。

- マーケットの強制決済(ブロークン)状況:24時間で総額約6.61億米ドルの強制決済が発生。そのうちロングポジションが2.91億米ドル、ショートポジションが3.71億米ドル。前日のショート・スクイーズに続いて、本日はロングポジションの利益確定と調整による強制決済が同時に発生。全体の規模は前日より拡大しており、レバレッジ取引の活発化を反映している。

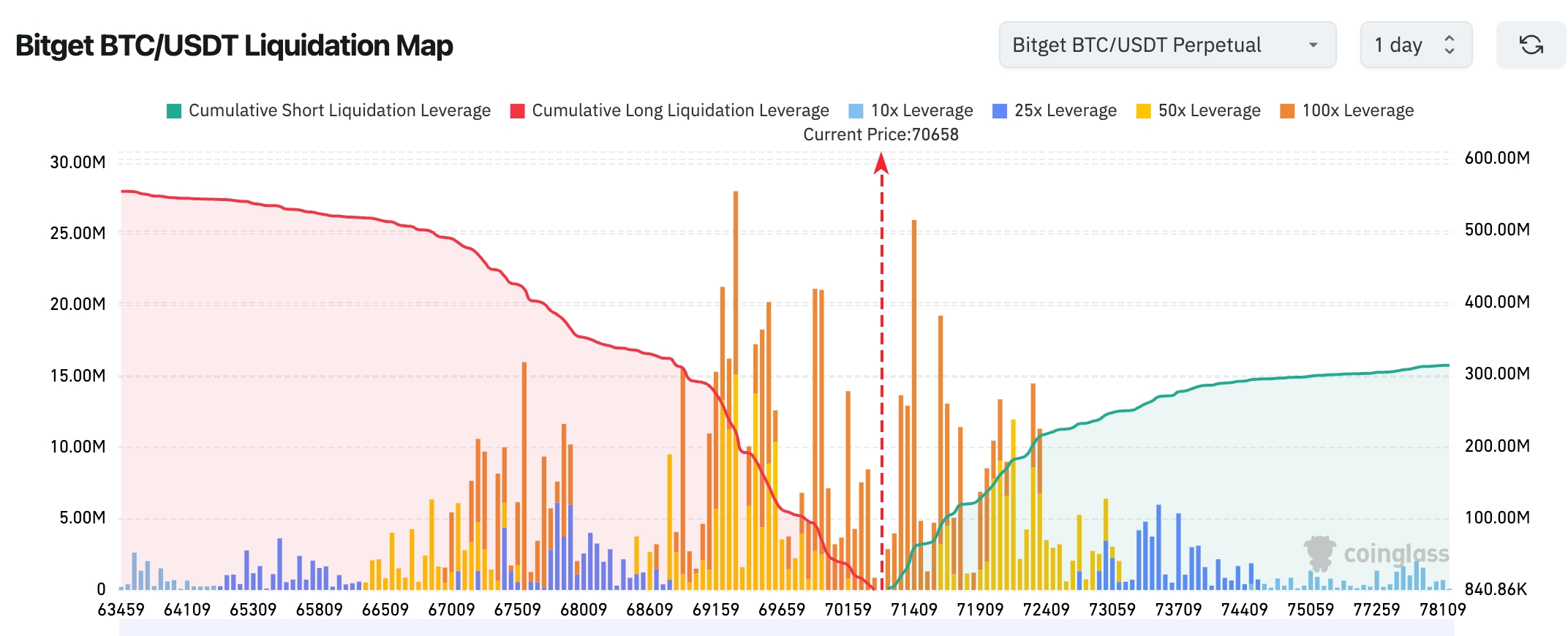

- Bitget BTC/USDT清算マップ:現在の価格は約70,658米ドル。下方のロング清算ゾーンはほぼ消化済みだが、上方の71,500~74,000米ドル帯にはショート清算のレバレッジが顕著に集中しており、「上向きのショート・スクイーズ」が発生しやすい状況であることを示している。全体の清算分布構造は「上方のショート圧力>下方のロング圧力」であり、価格がさらに横ばい推移する場合は、まず上方向の流動性集中ゾーンがテストされる可能性が高い。累計清算曲線から見ても、ショート清算のレバレッジ総額はロング清算を明確に上回っており、全体として軽度の「上昇傾向(Short squeeze 傾向)」を示しているが、72,000米ドル付近には高レバレッジの集中ゾーンが存在し、短期的なボラティリティが拡大する可能性がある。

- 現物ETFの純流入/純流出:BTC現物ETFは前日純流入6.4億米ドル。ETH現物ETFは前日純流入-1.6億米ドル(=純流出1.6億米ドル)。

- BTC現物の流入/流出:前日流入31.8億米ドル、流出30.54億米ドル、純流入1.26億米ドル。

米国株式指数のパフォーマンス

- ダウ平均:1.38%上昇し46,208.47ポイント。2営業日連続の反発。

- S&P500:1.15%上昇し6,581ポイント。ショート・スクイーズが押し上げ要因。

- ナスダック総合:1.38%上昇し21,946.76ポイント。テクノロジーおよびAI関連銘柄が牽引。

テクノロジー大手の動向

- NVIDIA(NVDA):約1.7%上昇し177.66米ドル(当日の変動幅は大きい)。上下の要因:地政学的緊張の緩和が全体のリスク・テイク志向を高めたこと、AIインフラ需要が引き続き堅調(Blackwellシリーズの注文見通しが楽観的)が上昇要因。ただし、周期指標の短期的な弱さ転換が「偽のブレイクアウト」リスクを招く可能性には注意が必要。短期的な反発は主にマクロ環境の改善によるものであり、単一企業の出来事ではない。

- Apple(AAPL):約1.41%上昇し251.49米ドル。上下の要因:WWDC 2026が6月8~12日に開催されることが正式発表され、「AIに関する画期的な進展」が予告されたことで、iOSエコシステムへのAI統合およびアップグレードサイクルに対する市場の楽観的見通しが高まった。また、iPhoneのアップグレード率が過去最高を記録し、エコシステム間の切り替えトレンドが強力であることも追い風。モルガン・スタンレーなど機関投資家は、Appleが2026年に唯一シェアを伸ばす主要スマートフォンブランドになる可能性があると評価している。地政学的リスクの緩和はこうしたポジティブな要素をさらに拡大させている。

- Google-A(GOOGL):約0.35%上昇し302.65米ドル。上下の要因:テクノロジー株全体の回復に追随し、Geminiモデルの進捗およびクラウドAIサービスの成長が支えとなっているが、上昇幅は比較的穏やかで、マクロ環境のリスク・テイク志向の回復が主因であり、個別イベントによるものではない。AI競争環境において、Google Cloudのビジネスの弾力性は依然として高く評価されている。

- Microsoft(MSFT):約0.3%上昇し383.5米ドル。上下の要因:AzureクラウドおよびAIサービスの需要は堅調(企業採用率が継続的に向上)、ただし当日の変動はマーケット全体のムードが主導。AI分野における「ソフトウェア課金」の代表的存在として、長期的な価格支配力が認められており、短期的な反発はテクノロジー株全体のショート・スクイーズおよび地政学的リスクの低下による恩恵を受けていた。

- Amazon(AMZN):約2.32%上昇し210.14米ドル。上下の要因:AWSクラウド事業におけるAI関連支出の加速(ハイパースケーラーの設備投資が継続的に拡大)、およびEC・広告収入の粘り強さが支え。AIインフラストラクチャというテーマにおいて、Amazonは「クラウド+AI」の両輪で恩恵を受けており、市場がAWSの成長再加速を織り込むことで、他の銘柄より上昇幅が大きくなった。

- TSMC(TSM):約2.8%上昇し338.45米ドル。上下の要因:最先端プロセスの需要が旺盛(HBM4などのAI関連チップの大量生産)、NVDA/AVGOなどの主要ファウンドリとして、AI工場建設の波に直接受益。アナリストは、2026~2028年の売上成長率がAmazonを明確に上回ると予想しており、地政学的リスクの緩和により半導体サプライチェーンのリスクが低下したことが、さらに評価の修正を促進している。

- Meta(META):約1.75%上昇し604.47米ドル。上下の要因:AIアプリケーションの実装進捗(広告+メタバースの効率性向上)、および資源再配分戦略がゴールドマン・サックスから評価された(非効率な領域から高価値AIコンピューティングへとシフト)。マクロ環境のリスク・テイク志向の回復が反発を拡大させたが、その核はAI関連のストーリー継続とEPS(1株当たり利益)の上方修正期待にある。

- Broadcom(AVGO):約4.1%上昇し323.84米ドル付近。上下の要因:カスタムAIチップおよびネットワーク接続需要の爆発(光インターフェースなどAIインフラのアップグレード)、ハイパースケーラーの注文増加に直結する「AIのインフラ整備(plumbing)」のキーパートナーとして直接受益。市場は、AIサイクルにおいてより安定した「料金徴収所(toll booth)」的存在として認識しており、上昇幅が突出したのは、コンテンツの成長およびマージン・レバレッジの期待を反映している。

米伊合意に関する楽観的発言は、地政学的リスク・プレミアムを大幅に低下させ、リスク資産の全面的な反発およびショート・スクイーズ効果を引き起こした。AIインフラ投資テーマ(半導体、クラウド、ネットワーク接続)は引き続き業界の主軸であり、記憶装置/光通信/最先端プロセスの需要が予想以上に拡大していることが、半導体およびクラウド大手の弾力性をさらに強めている。

セクター別異常動向の観察

記憶装置(メモリ)セクターが強気相場を予想

- 代表銘柄:Micron Technology(MU)、Seagate Technology(STX)、Western Digital(WDC)

- 駆動要因:Wedbushは、2026年前半のDRAM価格が130~150%上昇、NAND価格もほぼ三位数の上昇になると予測。需給ギャップの拡大が市場予想を上回っている。

光通信セクターが全般に上昇

- 代表銘柄:Applied Optoelectronics(AAOI)が9.39%上昇、Lumentumが3.2%上昇、Corningが5.13%上昇

- 駆動要因:AAOIは盤後取引で800Gモジュール向け5,300万米ドルの大型注文を獲得。AIコンピューティング需要の継続的拡大が背景にある。

三、個別銘柄の深掘り分析

1.Apple社 ― WWDC 2026の開催日程が決定

出来事の概要:AppleはWWDC 2026を6月8~12日に開催すると発表。オープニング・キー・ノートでは「AIに関する画期的な進展」が焦点となり、iOS、macOSなど複数のOS更新および新ツールが発表される予定。ブルームバーグは、iOS 27の登場がAppleのAI反攻の出発点になると指摘している。市場の解釈:機関投資家は、今回のカンファレンスがAppleのAI分野における追いつき能力を示すものと捉えており、システムレベルでのAI統合が最も注目されている。投資の示唆:WWDCは常にエコシステムのキャタリストであり、短期的にはAppleのサプライチェーンおよびソフトウェアサービス関連セクターに注目すべきである。

2.Meta Platforms ― 戦略的再編成がゴールドマン・サックスから評価

出来事の概要:Metaは人員削減およびコスト削減を実施、モデルのリリースを延期。これにより市場はAI分野における資本負担を懸念したが、ゴールドマン・サックスは、これは非効率な既存分野から高価値AIコンピューティングへの能動的な資源配分であり、コスト構造には依然として柔軟性があると反論している。市場の解釈:ゴールドマン・サックスは、効率性と成長のバランス再構築がEPSの持続的な上方修正を引き続き促すと予想。これは「冬ごもり」ではなく、「入れ替え」(=騰籠換鳥)である。投資の示唆:戦略的調整は長期的な競争力を強化し、Metaの評価額を支える可能性がある。AIアプリケーションの実装進捗に注目すべきである。

3.Micron Technology ― 記憶装置価格の急騰が予想される

出来事の概要:Wedbushのレポートによると、DRAMおよびNANDの需給ギャップがさらに拡大しており、2026年前半の価格上昇率は三位数に達すると予測。DRAMは130~150%の上昇を見込んでいる。市場の解釈:機関投資家は、需要の改善スピードが予想を上回っていると判断しており、記憶装置メーカーに直接的な恩恵が及ぶと見ている。投資の示唆:価格サイクルの上昇局面が幕を開けたため、記憶装置関連産業のコア銘柄への配置を検討すべきであり、2026年前半の業績弾力性にも注目すべきである。

4.Alibaba ― 達摩院が重要なチップ製品を発表か

出来事の概要:達摩院が本日、AIエージェント向けのコンピューティング需要に対応するチップ製品を発表する可能性がある。また明日には「2026玄鉄RISC-Vエコシステム会議」を開催。昨年はサーバー向けRISC-V CPUを世界で初めて発表している。市場の解釈:機関投資家は、これをAlibabaのAIインフラ構築における重要な一歩と位置付け、市場からの注目度は高い。投資の示唆:チップ分野での突破はAlibaba Cloudの競争力を強化する可能性があるため、発表内容および市場の反応を注視すべきである。

5.Applied Optoelectronics ― 800Gモジュール向け大型注文を獲得

出来事の概要:盤後取引にて800Gモジュール向け5,300万米ドルの注文を獲得したと発表し、株価は盤後取引でもさらに上昇した。市場の解釈:この注文はAIコンピューティング需要の堅調さを裏付け、光通信セクター全体が恩恵を受けると見られている。投資の示唆:注文の確定は業績の可視性を高めるものであり、光モジュール需要の持続性に注目すべきである。

四、暗号資産プロジェクトの動向

1.BlackRockのステーキング型ETH ETF(ETHB)は初日で1.55億米ドルの純流入を記録。ビットコインETFに続く、機関投資家の新たな需要の注目ポイントとなった。ステーキング収益は毎月分配されるため、魅力が高まっている。

2.BTC現物ETFは3営業日連続で純流出を記録したが、3月累計では依然としてプラス。機関投資家の積立傾向は変わっておらず、70,000米ドル付近ではホエール(大口投資家)が継続的に買い進めている。

3.Solana財団は報告書『Solana上のプライバシー:現代企業の包括的アプローチ』を発行。企業の採用には柔軟なプライバシー制御が不可欠であり、プライバシーはカスタマイズ可能な機能であって、妥協の対象ではないと提言。報告書は、暗号資産の採用の次の段階が、透明性のみに依存するのではなく、企業が誰に対して・どのような情報を公開するかをコントロールできるかどうかに大きく左右されると述べている。

4.SECおよびCFTCは共同声明「Interpretive Release 33-11412」を発表し、大部分の分散型ネットワークのネイティブトークンを「デジタル商品」として位置付け、ステーキング、LSD(Liquid Staking Derivatives)、ラップドトークン、およびコンプライアンスを満たしたエアドロップは証券発行に該当しないと明確にした。この前提に基づき、以下のようなこれまで実現が困難だった3つの資金調達および金庫運用モデルが提案された:①ETHやSOLなどのステーキングを基盤とし、LSD収益とプロトコルトークンの二重インセンティブを提供するLiquid Genesis Staking Pools(LGSP);②トークンの事前販売ではなく、作業量および資金の貢献によって将来のネットワーク参加権を得るCommodity Pre-Participation Agreements(CPA);③分散化のマイルストーンに紐づけ、報酬率を段階的に減少させるSeparation-Accelerated Revenue Rights(SARR)。この「分離原則(Separation Principle)」は、チームが分散化を加速するための収益ツールとして設計されている。

5.StrategyはATM(At-The-Market)資金調達枠を拡大し、新たに441億米ドルの証券発行枠を設定。内訳は、Aクラス普通株式のATM枠として最大210億米ドル、STRC優先株式のATM枠として210億米ドル、STRK優先株式のATM枠として21億米ドル。さらにMoelis、Alliance、StoneXを販売代理店として追加。またSTRCの発行可能株式数を増加させ、STRKの発行可能株式数を削減した。

6.Strategyは3月16日~22日の期間中に、約7,660万米ドルで1,031BTCを購入。平均購入価格は約74,326米ドル。3月22日時点で保有BTC総数は762,099BTC、総購入コストは約576.9億米ドル、総合平均購入価格は約75,694米ドルである。

7.CoinSharesの最新週間レポートによると、FRBの会合が「ハワード派の据え置き」と解釈された影響で、デジタル資産投資商品の先週の純流入は2.3億米ドルに減速。FOMC会合前の2営業日には合計6.35億米ドルの流入があったが、会合後に4.05億米ドルの流出が発生した。各地域全体では依然として純流入が続いている。米国は1.53億米ドルの流入、ドイツとスイスはそれぞれ3,020万米ドルおよび2,750万米ドルの流入を記録した。Bitcoin関連商品の流入は2.19億米ドルであったが、Bitcoin空売り商品には600万米ドルの流入が見られ、多頭・空頭の見解の隔たりが拡大していることを示している。

五、本日の市場カレンダー

データ発表スケジュール

| 09:45 | 米国 | S&P Global 製造業PMI | ⭐⭐⭐⭐ |

| 09:45 | 米国 | S&P Global サービス業PMI | ⭐⭐⭐ |

| 09:45 | 米国 | S&P Global 総合PMI | ⭐⭐⭐⭐ |

重要イベントの予告

3月24日(火曜日)

- S&P Global 3月製造業・サービス業PMI速報(景気先行指標。地政学的リスクの影響下での製造業の動向に注目);

- FRBのバー氏によるスピーチ(金融政策の方向性に関する手がかり)。

3月25日(水曜日)

- PDD Holdings(拼多多)の決算発表(米国時間盤前)。重点は、クロスボーダーEC事業の赤字縮小、Temuの海外展開および国内競争圧力。中概インターネット関連セクターの市場感情に大きな影響を与える;

- FRBのミラン氏によるスピーチ;

3月26日(木曜日)

- 米国週次失業保険申請件数(20:30、労働市場の高頻度指標);

- FRB複数当局者のスピーチ(ジェファーソン氏、バー氏など。最近の政策路線およびインフレ対応の確認);

- G7外相会合(26~27日開催)。中東・ホルムズ海峡・エネルギー供給に関する声明に注目。

3月27日(金曜日)

- 3月ミシガン大学消費者信頼感指数(最終値)の発表。地政学的リスクおよび原油価格が消費者感情およびインフレ予測に与える影響に注目。

今週の米国株式市場の核心テーマ:ホルムズ海峡危機(原油価格・インフレ・エネルギー関連銘柄の激しい変動)が主導、CERAWeekにおける地政学的エネルギー議論、FRB当局者の集中スピーチ、経済指標(PMI・雇用・消費者信頼感)、PDDなど主要企業の決算。地政学的不確実性と高原油価格の下で、市場のボラティリティは大幅に高まると予想され、エネルギーおよびインフレ感受性の高いセクターがまず打撃を受ける。

機関の見解:

Castle Securitiesの戦略責任者スコット・ルブナー氏は、記録的なショートポジションが決済リスクにさらされており、地政学的緊張が緩和されれば強力な反発が発生する可能性があると指摘。ヘッジファンドおよびシステマティック戦略が買出しを主導するだろうと予測。Wedbushのアナリストは、記憶装置価格の上昇率が予想を大きく上回ることを強調し、MU、STX、WDCなどのメーカーに恩恵が及ぶと述べている。ゴールドマン・サックスは、Metaの人員削減は受動的な縮小ではなく、戦略的な資源再配分であり、EPSは持続的に上方修正されると見ている。総合的に見て、市場はポジティブな催化剂に対して極めて敏感であるが、原油価格およびインフレ圧力は依然としてFRBの政策路線に重しをかけている。暗号資産市場については、BTC ETFは短期的には純流出を記録しているものの、累計流入は堅調であり、機関投資家は調整局面を利用してポジションを構築している。全体としてリスク・センチメントは米国株式市場の反発とともに回復しており、短期的には70,000米ドルという心理的節目および清算の集中ゾーンに注目すべきである。地政学的リスクの緩和が今週最大の変数となるため、投資家はポジションをバランスよく保ち、本日のPMIデータにも注目すべきである。

免責事項:上記の内容はAIによる検索および整理を経て、人手による検証・公開を行ったものであり、いかなる投資勧誘を目的としたものではありません。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News