$SPCXがHyperliquidに上場:SpaceXはまだ上場していませんが、チェーン上ではすでに2.4兆ドルで価格付けされています。

TechFlow厳選深潮セレクト

$SPCXがHyperliquidに上場:SpaceXはまだ上場していませんが、チェーン上ではすでに2.4兆ドルで価格付けされています。

人類史上最大のIPOにおけるオンチェーン価格設定が開始されました。

著者:クリー、TechFlow

$CBRS の熱がまだ完全には冷めないうちに、Trade.xyz は本日早朝、Hyperliquid 上で2番目のPre-IPO永続先物取引を開始しました。

今回の対象銘柄はスペースX(SpaceX)です。

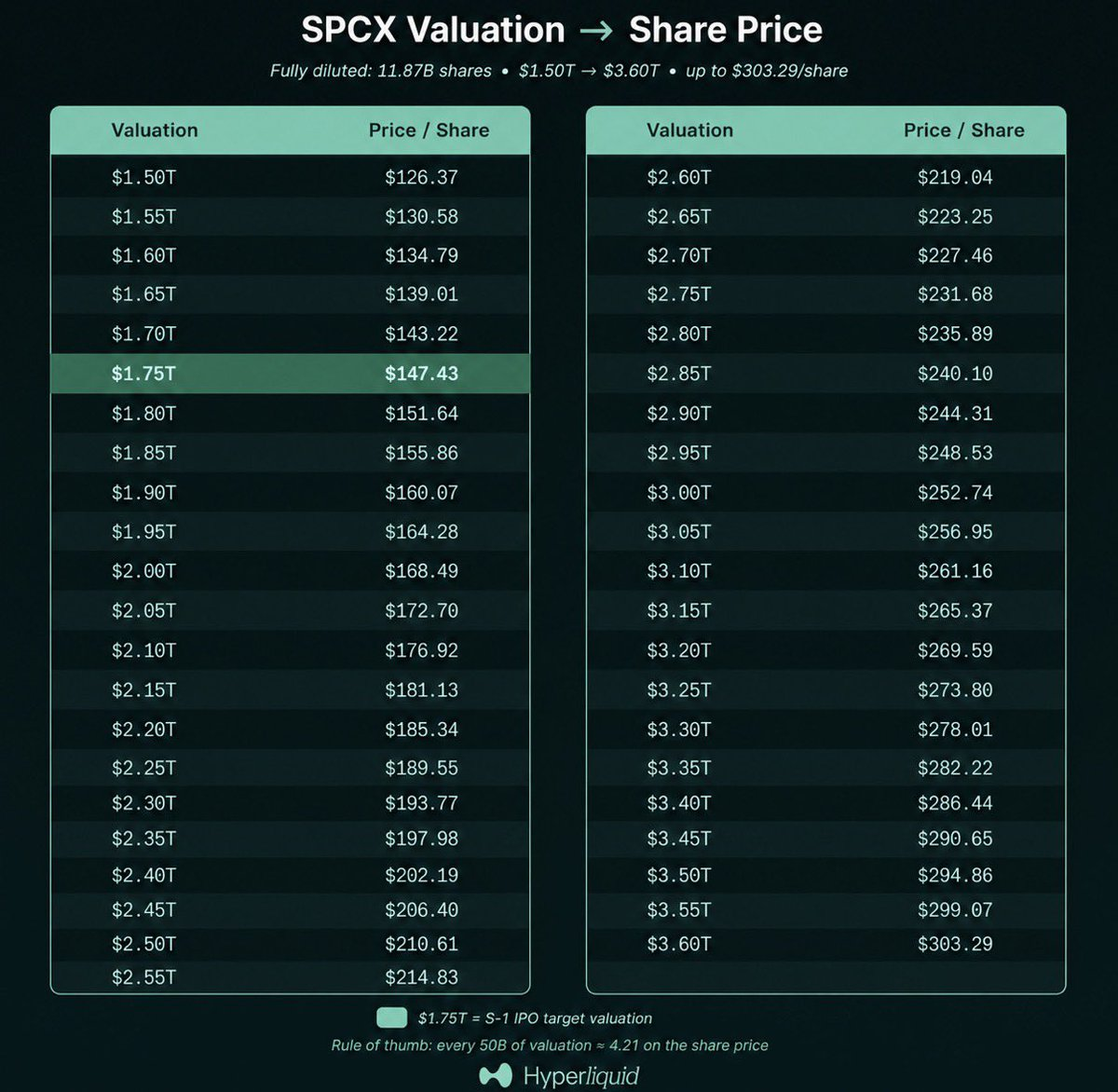

ブルームバーグおよびロイターの報道によると、スペースXは4月1日に米証券取引委員会(SEC)に対し、非公開でS-1登録書類を提出しました。目標時価総額は1.75兆ドル、調達額の上限は750億ドルとされています。これが実現すれば、サウジアラムコが2019年に実施した290億ドル規模のIPOの約2.5倍となり、人類の資本市場史上最大の単一公募となる可能性があります。

世界中がこの株式の上場を待ち望んでいます。しかし、今やブロックチェーン上では待つ必要はありません。

Trade.xyz の公式発表によると、$SPCX は全希薄化後の発行済株式数118.7億株を基準として価格設定され、初期価格は150米ドルです。

スペースXがSECに提出した上場申請書類における目標時価総額1.75兆ドルから算出される1株あたりの価格は約147米ドルとなります。つまり、Trade.xyz は $SPCX の初期価格を、スペースX自体が提示した目標時価総額に近い水準に設定したということです。

しかし、ブロックチェーン上の市場感情は明らかに、この価格は低すぎると見ています。

$SPCX の上場後数時間の間に、価格は150米ドルから一時的に216米ドルまで跳ね上がり、上昇率は44%に達しました。同様の株式数を前提に計算すると、216米ドルは約2.56兆ドルの時価総額に相当し、スペースX自身が掲げた目標をほぼ50%上回る水準です。

こうした状況において、$SPCX のプレマーケット価格は高すぎるのか、それとも割安なのか?

段階的価格制御により、$SPCX のブロックチェーン上での変動幅は抑制されている

前回のPre-IPO契約による価格設定の事例は、3週間前に上場した $CBRS にあります。

Hyperliquid News のデータによると、CBRS はIPO直前までブロックチェーン上で277米ドル前後で安定して取引されており、セレブラス社(Cerebras)が最終的に決定した公募価格185米ドルより約50%高かったとのことです。

当時、多くの人はブロックチェーン上の価格が高すぎるのではないかと懸念していましたが、実際のCerebrasの初値は350米ドルに達し、ブロックチェーン上の価格をさらに26%上回りました。

つまり、ブロックチェーン上のトレーダーは方向性を正しく読み取り、引受銀行よりも積極的な価格設定を行ったものの、それでも実際の初値の過熱ぶりには及ばなかったのです。

現在の $SPCX の状況も似ています。ブロックチェーン上の価格は、スペースXの上場申請書類に記載された目標時価総額をほぼ50%上回っており、これはCBRS当時のブロックチェーン上でのプレミアム率とほぼ一致しています。

しかし筆者は、CBRSの経験をそのまま $SPCX に適用するのは慎重になるべきだと考えます。Cerebrasは55億ドルを調達する予定でしたが、スペースXは750億ドルの調達を目指しており、前者は中規模テック企業のIPOであるのに対し、後者は人類史上最大規模の公開募金となります。規模が大きくなればなるほど、機関投資家の価格決定権が強まり、ブロックチェーン上の個人投資家の感情が機関投資家をどの程度先行できるかは不透明です。

さらに、CBRSの時には存在しなかった新たな変数があります。Trade.xyz のドキュメントによると、今回の $SPCX プレマーケットには「段階的価格制御メカニズム」が導入されています。

オラクル価格と市場価格の乖離は20%を超えてはならず、この閾値に達すると取引が一時停止され、オラクル価格が追いつくまで次の段階へ進むことはできません。価格の上昇・下落それぞれ最大7段階まで許容され、7段階目で価格は上限または下限に固定されます。これはIPOの正式上場日または8月29日の契約満了日まで継続されます。

この設計により、$SPCX の価格は計算可能な範囲内に収束することになります。CBRS のように完全に自由な価格形成ではなく、上方には天井、下方には床が設けられています。

トレーダーにとっては、取引の性質そのものが変わり、上方の利益空間および下方のリスクがいずれも限定されることになります。

では、ブロックチェーン外の参照指標を用いて、ブロックチェーン上の価格設定が妥当かどうか検証することはできないでしょうか?ブルームバーグの報道によると、ブルックフィールド社(Brookfield)は5月14日に、20億ドル相当のスペースX Pre-IPO株式を保有していることを開示しました。これに対応する時価総額はすでに2兆ドルを超えています。

つまり、私募市場において機関投資家が提示した価格は、上場申請書類に記載された1.75兆ドルをすでに大きく上回っているということです。一方、ブロックチェーン上で現在示されている約2.5兆ドルという時価総額は、私募市場の価格をさらに約25%上回っています。

このプレミアムが妥当かどうかについては、現時点では誰も明確な答えを出すことはできません。ただ少なくとも2つのベンチマークが参考になります。すなわち、私募市場ではすでにスペースXの時価総額が2兆ドル超と評価されていること、そしてCBRSの事例では、ブロックチェーン上の50%プレミアムが結局は十分ではなかったことが確認されています。

すべては、6月12日に $SPCX が実際に初値を付けるまで待たねばなりません。

CEXも参戦、米国株式プレマーケットを巡る争奪戦

3週間前に $CBRS が上場した際には、Pre-IPO永続先物取引はほぼHyperliquidの独占分野でした。

スペースXの場合には状況が異なり、主要プラットフォームが一斉に参入しています。BitMart の統計によると、OKX ではスペースX永続先物の価格が約2,000米ドル、Gate では約1,908米ドル、Bitget が提供する preSPAX は約680米ドル、バイナンス・ウォレット(Binance Wallet)では約720米ドルとなっています。一方、Hyperliquid 上の $SPCX は216米ドルで取引されています…

同じスペースXという銘柄でありながら、価格が216米ドルから2,000米ドルと、実に約10倍もの差が出ているのはなぜでしょうか?

これは、誰かが誤った価格を設定したためではありません。各プラットフォームが採用している発行済株式数のベースが全く異なるからです。Hyperliquid の $SPCX は分割後の118.7億株を基準として価格設定されていますが、多くのCEXは分割前の株式数をベースとしているため、単価が自然と高くなります。

Bitget の公式発表によると、preSPAX はRepublic社が発行する実際の株式を裏付けとしており、他のプラットフォームの多くは純粋な合成派生商品であり、そもそも基礎資産の種類が異なります。

この仕組みをよく理解していないユーザーにとって、ここには非常に陥りやすい落とし穴があります。例えば、Hyperliquid では216米ドル、OKX では2,000米ドルと表示されているのを見て、「Hyperliquid の方が10倍安い」と即座に判断してしまうかもしれません。しかし実際には、時価総額に換算すればほぼ同程度であり、違いは単に株式数のベースや商品構造にあるだけです。

時価総額を考慮せずに注文を出すことは、間違いなく最も速く資金を失う方法です。

価格の断片化そのものが、ある重要な事実を示しています。$CBRS の頃はHyperliquid が唯一のPre-IPO契約提供者でしたが、わずか1か月も経たないうちに、スペースXのPre-IPO商品は既に主要取引所に広く展開されています。このカテゴリーは、単一プラットフォームの実験から、業界全体のインフラへと進化しつつあるのです。

Hyperliquid にとっては、良いニュースはこのカテゴリーの実現可能性を自ら証明したことですが、悪いニュースは、このカテゴリーを誰でも実装可能だということです。

各プラットフォームがこのカテゴリーを競って導入しようとしている背景には、カテゴリーそのもの以上に注目に値する理由があるかもしれません。

過去半年間、暗号資産市場固有のストーリーは次第に勢いを失っています。メムコインの熱狂は一回ごとに短期化し、アルトコインには新しいストーリーが欠けており、ブロックチェーン上の取引量は減少傾向にあり、多くのプラットフォームではアクティブユーザー数が既に減少し始めています。各社は、真の取引量を呼び込める次なる要素を探しています。

米国株式市場の人気企業IPOが、まさにこの空白を埋めるものです。スペースX、OpenAI、Anthropic といった企業は、世界規模での注目度を天然に備えており、プラットフォーム側が何らかのプロモーションを行う必要すらありません。注目は自然とそこに集まります。

さらに重要なのは、メムコインとは異なり、これらの銘柄には実際の収益があり、比較可能な評価手法があり、明確な上場スケジュールがある点です。トレーダーが取引の対象とするのは、曖昧なストーリーではなく、確かに存在し、検証可能な実体です。もちろん情緒的な要素も含まれますが、銘柄そのものは実在し、確認可能です。

このような「確実性」は、現在の暗号資産市場において極めて希少なものです。

だからこそ、各プラットフォームはスペースXのPre-IPO商品の導入を競っているのです。彼らが争っているのは単なる一つの商品ではなく、次のフェーズにおける取引活性化の入り口なのです。暗号資産原生のストーリーがもはや機能しなくなった今、世界で最も注目を集める伝統的資産をブロックチェーン上に取り込み、そこで価格付け・取引・投機が行われるようになる——これは、業界全体が今まさに模索しつつある新たな道筋かもしれません。

米国株式のPre-IPOは、暗号資産業界の新たな戦場となりつつあります。変化を受け入れることが、最も現実的な選択肢です。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News