史上最大IPOの深層分析:SpaceX/xAIの評価額算定ロジック、パッシブ買い構造、およびトークン化による参入ルート

TechFlow厳選深潮セレクト

史上最大IPOの深層分析:SpaceX/xAIの評価額算定ロジック、パッシブ買い構造、およびトークン化による参入ルート

現在、最もコストパフォーマンスの高い流動性のある参入ポイントはBitget preSPAXであり、価格は650米ドル、暗黙の評価額は1.54兆米ドルで、すべての比較可能なベンチマークを下回っています。

著者:Bitget

SpaceXは2025年に155億ドルの売上高、80億ドルのEBITDAを達成し、Starlinkは現在、世界で最も収益性の高い衛星ネットワークである。xAIとの統合後、同社は打ち上げ能力、グローバルな低軌道帯域幅、AI推論能力の3つを同時に有しており、これらは「軌道データセンター(Orbital Data Center: ODC)」戦略における完全なクローズドループを構成する。1.75兆ドルのIPO目標価格は、基本的な財務指標に裏付けられており、上場後の指数組入れメカニズムにより、継続的な構造的買い支えが発生する。現時点で最もコストパフォーマンスの優れた流動性のある参入ポイントは、BitgetのpreSPAXであり、価格は650ドル、暗黙の企業価値は1.54兆ドルで、すべての比較可能なベンチマークを下回る。

SpaceXとは何か:3つのモアット・ウォールと1つの垂直統合型クローズドループ

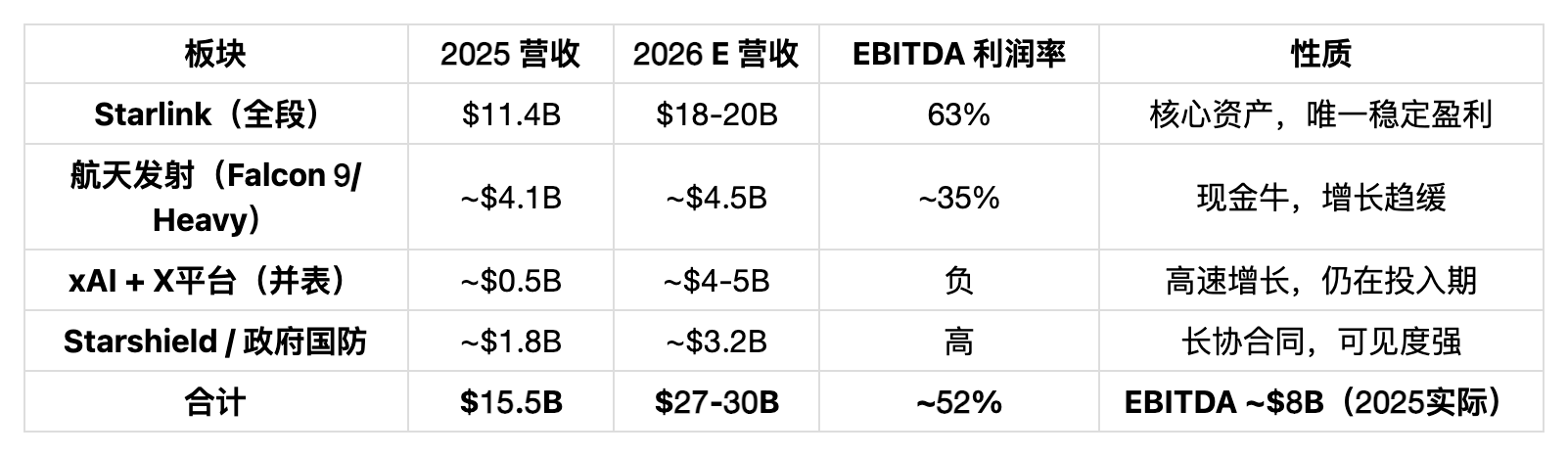

SpaceXの事業は単一の枠組みで理解することはできない。同社は、ロケットメーカー(世界の商業打ち上げ市場シェア60%超)、衛星通信事業者(Starlinkユーザー900万人以上、100カ国以上にサービス提供)、国防請負業者(Starshieldおよび米宇宙軍との契約)、そして2026年2月以降はAI企業(xAIを完全子会社化)という4つの役割を同時に担っている。これらの役割は並列関係ではなく、明確な戦略的依存関係にある。

Falcon 9は成長エンジンではなく、キャッシュ・カウ(現金牛)である。2025年の打ち上げ回数は約130回、1回あたりの商業価格は6,700万~9,700万ドル、市場シェアは60%を超える。しかし、この事業の成長はすでに頭打ちに近づいており、Starshipの実用化後には内部競争が発生する。その価値は、全社の資本支出を支える持続的なキャッシュフローの生成にある。

Starlinkは現在のコア・アセットである。2025年の売上高は114億ドル、EBITDA利益率は63%であり、同社唯一の独立した評価を支え得る事業部門である。ユーザー数は年初の450万人から年末には900万人以上へと増加し、2026年2月には1,000万人を突破する見込みである。収入構成は3層からなる:一般消費者向けブロードバンド(月額120ドル)、企業・海事・航空向け(月額5,000ドル以上)、政府・国防向け(Starshield、長期契約)。Quilty Spaceの予測によれば、2026年のStarlink全体の売上高は200億ドル、EBITDAは約140億ドルに達する。この予測は、D2C(携帯端末直結)の規模拡大および企業向け浸透の継続に基づくものであり、過度に楽観的な仮定ではない。

xAIはプラットフォーム・プレミアムの源泉であり、純粋な評価泡沫ではない。統合後、SpaceXはGrokの6,400万MAU(月間アクティブユーザー)、Xプラットフォームの33億ドル超の広告およびサブスクリプションARR(年間定期収益)、およびマスク氏によるAIコンピューティング能力戦略の完全な展開を獲得する。株式交換比率0.1433は、xAIが2500億ドルの企業価値で統合されることを意味する——この価格はAnthropic(615億ドル/30億ドルARR、20倍)、OpenAI(1,570億ドル/110億ドルARR、14倍)と比較して、Xプラットフォームの収益支援およびGrokの急速な成長に由来するプレミアムであり、単なる物語(ナラティブ)ではない。

周波数帯域および軌道リソースは、財務諸表には記載されない「隠れた資産」である。2025年に170億ドルで取得したEchoStarの周波数帯域資産は、Direct-to-Cellサービスの運用認可を確保している。米連邦通信委員会(FCC)の周波数使用権は、従来の「先着順」から競争入札方式へと変更されており、SpaceXの先行的布石は規制強化の背景において競争上の障壁となっている。米宇宙軍のPLEO契約上限は10年間で130億ドル、米国防総省のウクライナ向け軍事通信契約は5.37億ドル——こうした政府発注の戦略的不可代替性は、商業的価値をはるかに上回る。

軌道データセンター:AIのボトルネックが「コンピューティング能力」から「電力」へと移行するとき

AIの発展は2025~2026年に、第1のハード制約に直面する。それはチップではなく「電力」である。米国の送電網整備には10~15年の建設期間が必要であり、配電インフラは深刻な遅れを抱えており、データセンターの立地は地理的条件や労働力よりも、むしろ電力網の容量によってますます制約されるようになっている。黄仁勛氏やSam Altman氏は複数の場でこのボトルネックに言及しており、これは単なる不満ではなく、資本配分の決定における制約条件である。

軌道データセンター(ODC)の論理的出発点は、物理的制約の解除であり、単なる技術的見せつけではない。地球静止軌道(GEO)または低軌道(LEO)にコンピューティング・ノードを展開することで、地上電力網の3つの核心的制約——電力容量、放熱、およびデータ主権に関する規制適合性——を回避できる。

Googleの2025年論文の核心的知見:LEOへの打ち上げコストが1キログラムあたり200ドル未満に低下すれば、軌道データセンターのエネルギー費用は年間810~7,500ドル/kWとなり、地上データセンターの570~3,000ドル/kW/年と同水準になる。つまり、経済的実現可能性の閾値はすでに到達している。Starshipの目標コストは1キログラムあたり100ドルである。

宇宙空間におけるエネルギー密度は地上を大幅に上回る。地球静止軌道では、大気による減衰がないため、地上のピーク照度の約1.4倍の太陽放射を受けることができ、近地軌道では理論的には24時間連続発電が可能である(対して地上の太陽光発電は1日あたり有効発電時間が4時間未満)。放熱は機械式冷却ではなく真空放射放熱に依存し、軌道環境に特化した熱管理システムを設計でき、地上の空調インフラに依存しない。

技術的実現可能性は既に実証済みであり、単なる仮説ではない。Googleは2025年、V6e TrilliumクラウドTPUとAMDサーバーを用いて、総被曝線量(TID)および単粒子イベント(SEE)の試験を実施した。その結果、HBMが2krad(Si)の被曝線量で一時的に誤動作を起こすことを除けば、エンドツーエンドの計算処理は正常に完了した。この2kradという値は、要求される最低限の3倍であり、適切なシールドを施せば商用AIチップが軌道上で稼働可能であることを示唆している。これはマスク氏のプレゼンテーション資料ではなく、Google Researchレベルの学術論文である。

SpaceXはすでに行動を開始している。2025年末に米連邦通信委員会(FCC)へ申請を提出し、100万基の衛星を含む軌道データセンター・システムの計画を公表した。マスク氏は、2~3年以内にAI衛星の打ち上げを開始すると公言している。また、SpaceXは大規模な太陽光発電パネル製造にも着手しており、生産能力目標は100GWで、軌道上太陽電池アレイの大規模展開に向けたサプライチェーンを準備中である。

現在直面している工学的課題は現実のものであり、具体的に説明する必要がある:

上記の各課題は、原理的に既知の工学的解決策が存在し、いずれも未発見の物理法則に依存するものではない。2015年以前の再使用可能ロケット技術に対する当時の懐疑論——「原理的には可能だが、工学的には非現実的」という批判——と比較しても、SpaceXは2016年に海上回収を成功させ、2017年には実際の再使用を開始した。ODCが直面する工学的課題の複雑さはそれより高いが、SpaceXが保有する資源は2015年とは比べものにならないほど膨大である:世界最大規模の衛星コンステレーション運営経験、世界最低コストの打ち上げ体制、およびxAI統合後のAI工学能力である。

さらに重要なのは「唯一性」である。大規模かつ低コストの打ち上げ能力(Starship)、グローバルに展開された低軌道帯域幅ネットワーク(Starlinkの6,000基以上の衛星)、AIモデルおよび推論能力(xAI/Grok)、ならびに軌道上運用経験(数千基の衛星をリアルタイムで管理)——これらをすべて同時に有する企業は他に存在しない。アマゾンはKuiperおよびAWSを有するが、打ち上げ能力は第三者に依存しており、コストコントロールが不可能である。グーグルには打ち上げ能力がなく、戦略的にSpaceXを5%の株主として提携しているに過ぎない。この組み合わせのモアット・ウォールは、単なる技術的優位性ではなく、垂直統合によって実現される模倣不能性である。

ODCは現行の評価において、主要事業の割引キャッシュフロー(DCF)ではなく、「実質オプション価値」として評価されるべきである。仮にODCが永久に実現しなかったとしても、Starlinkのキャッシュフローだけで1兆ドル超の評価を支えることができる。ODCは、評価が1.75兆ドル、さらにはそれ以上の水準へと進化するためのオプション価値の源泉であり、オプションの特性として、「時間の経過とともに、技術の成熟度が高まれば高まるほど、その価値はより確実になる」のである。

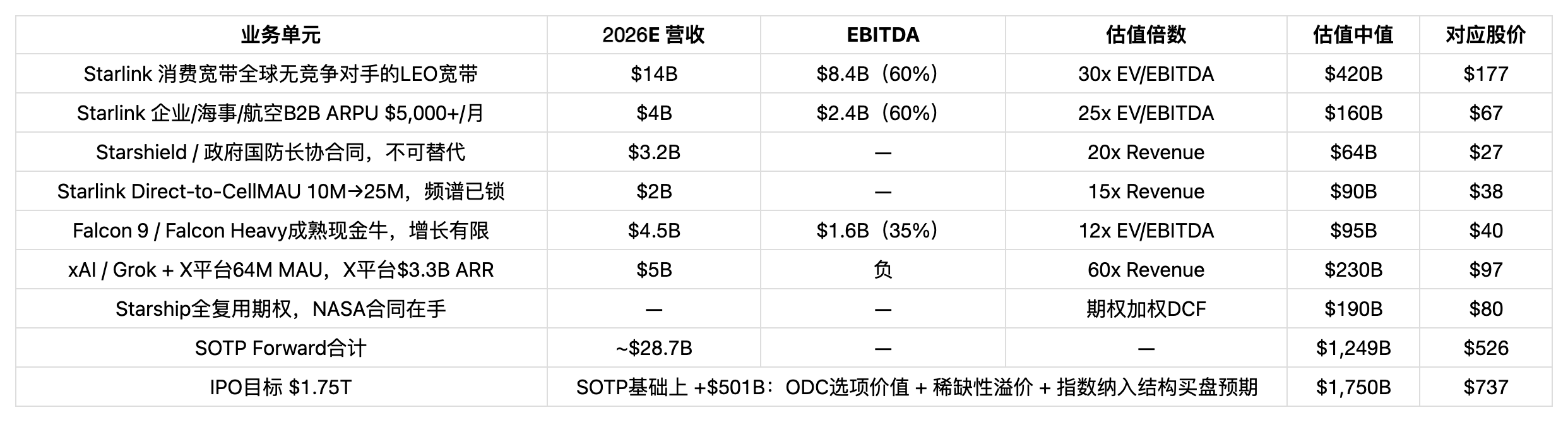

セグメント別評価:1.75兆ドルという目標価格は、基本的な財務指標に裏付けられているか?

1.75兆ドルは1株あたり737ドルに相当し、統合時の基準価格527ドルに対して40%のプレミアムである。以下のSOTP(Sum of the Parts)評価は、2026年度の予想財務データに基づく前方評価であり、IPO価格設定が妥当な範囲内にあるかどうかを検証することを目的としており、統合時点の歴史的基準価格を再確認することではない。

xAIの評価倍率60倍(売上高ベース)の根拠:Anthropicは615億ドル/30億ドルARR(20倍)、OpenAIは1,570億ドル/110億ドルARR(14倍)であり、xAIはそれらより高い成長率とXプラットフォームからのキャッシュフロー支援を有するため、60倍は妥当な上限である。Starshipのオプション価値1900億ドルは、30%の確率で完全再使用型商業化が達成され、成功シナリオでの企業価値貢献額が6300億ドル、割引後の価値が1900億ドルという仮定に基づく。

SOTP前方評価の中間値は1.25兆ドル(1株526ドル)であり、統合時の基準価格と完全に一致——これは、統合価格が基本的な財務指標に基づいた評価であり、単なるプレミアムではないことを示す。IPO目標価格1.75兆ドルは、SOTP評価に加えて約5000億ドルの追加価格設定を必要とするが、その根拠は以下の3点である:

第一に、ODCの実質的オプション価値。Starshipが打ち上げコストを1キログラムあたり100ドルまで引き下げれば、ODCの経済的実現可能性はGoogleの論文によってすでに検証済みである。過去の市場は、独占的プラットフォームインフラ(AWS、あるいはStarlink自体)に対して、実現前の5~7年間にわたってオプション・プレミアムを反映させる傾向がある。ODCのオプション・プレミアムとして300~500億ドルを設定するのは、決して無理な仮定ではない。

第二に、市場における希少性プレミアム。SpaceXは、宇宙インフラ、グローバル通信ネットワーク、AI能力のすべてを兼ね備えた、公開市場で投資可能な唯一の企業である。こうした希少性は、歴史上常に追加的なプレミアムを伴ってきた。Palantir(政府データ+AI)は、成長率ではなく代替手段の不在という理由から、長年にわたり売上高の40~70倍という評価倍率を享受してきた。

第三に、構造的パッシブ買い支えの将来割引。この項目については次節で詳細に説明するが、核となるロジックは:IPO後にパッシブ指数への組入れが発生すると、数百億ドル規模の強制的な買い支えが市場に生じることであり、投資家はIPO価格設定段階で、この将来の支えを事前に割り引いて価格に反映させるということである。

総合的な判断:<strong>1.75兆ドルという目標価格は、2026年度予想(2026E)の前方評価フレームワークにおいて正当化可能であり、プレミアム部分には明確な根拠があり、恣意的に設定されたものではない。2.0兆ドルという高めの目標価格は、Starlinkの2026Eにおける予想を超える業績、またはODCの早期実現を前提としており、その発生確率は基準シナリオより低い。

IPO後がピークではない理由:パッシブファンドによる構造的買い支えメカニズム

アクティブ運用の投資家は購入を拒否できるが、パッシブ指数ファンドはそうできない。SpaceXがNasdaq 100およびS&P 500指数に組入れられると、これらの指数を追跡するすべてのファンドは、例外なく、タイミングを選ばず、即座に同社株式を購入しなければならない。これは、SpaceXのIPOが通常のIPOと異なる、最も重要な構造的差異である。

ナスダックは2026年第1四半期にSR-NASDAQ-2026-004というルール改正を承認し(5月1日施行)、Nasdaq 100の上位40社に新たに加わる新規上場企業について、上場後7営業日に評価を開始し、15営業日目に強制的な指数組入れを実施することを定めた。SpaceXの1.75兆ドルという時価総額は、世界トップ5入りを果たすため、この規定の適用を免れることはありえない。

この新ルールはさらに「低流通比率乗数」を導入している:公衆向け流通比率が20%未満の場合、指数におけるウェイト算出時に最大5倍の乗数を適用する。SpaceXが支配権を維持し、市場に放出する流通株式を5%に留める場合、指数ウェイトは25%相当の等価流通時価総額で計算されることになる。これは、QQQ(規模3725億ドル)などのファンドが求められる配置需要が、実際の流通株式総数を大きく上回る可能性があることを意味する。

1.IPO上場(2026年6月予定)

ナスダックに1.75兆ドルの時価総額で上場。個人投資家向け割り当ては30%(過去最高)。マスク氏は支配権維持のため、大多数の株式を保有し、公衆向け流通比率は極めて低い。

2.上場後7営業日:指数組入れ評価のトリガー発動

世界トップ5の時価総額、Nasdaq 100上位40社入りの評価は当然通過。低流通比率乗数メカニズムが作動し、等価ウェイトが実際の流通比率の5倍に拡大される。

3.上場後15営業日:すべてのパッシブファンドによる同時強制買い

QQQ、QQQMおよびすべてのNasdaq 100追跡ファンドが同時に配置指令を実行。同時に、資金調達のため、NVDA、AAPL、MSFTなど約1000億ドル相当の既存の重み付け銘柄を売却せざるを得なくなる。「すべての人が同時に買うとき、誰が自然な売り手になるのか?」——Interactive BrokersのSteve Sosnick氏

4.5ヶ月後:ロックアップ期間終了、価格の底固め完了

関係者による180日のロックアップ期間が満了する頃には、指数ファンドはすでに高い価格で建玉を完了している。パッシブ買い支えは構造的な価格サポートを形成し、関係者は秩序立てて売却を行うことが可能になる。これは操作ではなく、メカニズムである。

テスラの歴史的参照:2020年11月のS&P 500組入れ発表後、テスラ株価は組入れ前30日間で57%上昇した。組入れ時点での評価は、世界の主要自動車メーカー上位9社の時価総額合計に相当し、PERは数百倍に達していた。組入れ後6ヶ月間の株価は約10%下落したが、これは評価が極端に高すぎたことによるものであり、指数組入れメカニズム自体の問題ではなかった。SpaceXの基本的な財務指標は、2020年のテスラよりも明らかに強く、EBITDAはすでに黒字である。

Apolloのチーフ・エコノミスト、Torsten Slok氏は、SpaceXとOpenAIが同時に上場した場合、S&P 500の上位10銘柄の合計ウェイトは約40%からほぼ50%へと上昇すると推定している。こうした集中化の傾向の結果として、指数ファンドは実質的に「スーパーウェイト銘柄の拡大装置」となり、SpaceXは今後数年間で最も重要な新規構成銘柄となる。

グーグルはSpaceXの約5%の株式を保有しており、2兆ドルの企業価値で評価すると、その価値は1000億ドルを超える。グーグルはパッシブな保有者ではない——2025年にSpaceXと長期的なデータ返送およびエッジコンピューティング契約を締結しており、「Anthos Space Edge」のプレビュー版はすでにリリース済みで、AI推論タスクを最寄りの低軌道衛星カバレッジエリアにルーティングしている。SpaceXの軌道資産は、グーグルクラウドエコシステムの物理的基盤として組み込まれつつあり、こうした提携関係は上場後の評価に戦略的な裏付けを提供している。

IPO前の参入:3つの価格発見チャネルと価格分析

現在、市場にはSpaceXのプレマーケットへの参入を可能にする3つのチャネルが存在する。中心的な基準価格は:1株526.7ドル=1.25兆ドル(統合価格)、総発行株式数23.74億株。以下、各チャネルの価格、構造、および上昇余地について分析する。

BITGET IPO PRIME・トークン化・推奨preSPAX 650ドル

暗黙の企業価値1.54兆ドル・4月21日開始

IPO目標下限比+13.4%、上限比+29.7%

Republicのバックアップあり、参考指数はSpaceXの公開取引後のパフォーマンスに連動。

650ドルは、現在すべての取引可能なチャネルの中で最も低い参入価格であり、Hiiveのプライベート・エクイティ(663ドル)およびPreStocksのトークン(709ドル)を下回り、かつアキュレッド・インベスター(適格投資家)資格を不要とする。SpaceX上場後には、公開市場価格に直接連動する経済的エクスポージャーを有する。

実際の株式・アキュレッド・インベスター限定 Hiive 663ドル

暗黙の企業価値1.57兆ドル・100件以上のアクティブな委託

IPO目標下限比+11.2%、上限比+27.1%

実際の株式譲渡であり、流動性が最も高いプライベート・エクイティ・プラットフォーム。手数料は3~5%、ロックアップ期間は保有構造に応じて異なる。preSPAXより13ドル高いが、直接的な株主権利を付与。アキュレッド・インベスターのみが利用可能。

合成資産・SOLANAチェーン PreStocks 709ドル

暗黙の企業価値1.68兆ドル・ATR(全時期高値)884ドル(1月29日)

IPO目標下限比+3.9%、上限比+18.9%

時価総額470万ドル、1日取引高84万ドル、流動性は極めて乏しい。価格はすでにpreSPAXより59ドル高く、IPO下限価格まで残りわずか4%。1月29日には884ドルに達し、暗黙の企業価値は2.10兆ドルであったが、その後現在の水準まで調整された。価格は基本的な財務指標を反映しておらず、ソラナチェーン上での小規模なコミュニティの感情を反映している。

価格設定の結論:preSPAXの650ドルは、3つのチャネルの中で唯一「価格が最も低く」「流動性が許容範囲内」という2つの条件を同時に満たすオプションである。Hiiveと比較すると13ドル安い(-2%)上に、アキュレッド・インベスター資格を必要としない。PreStocksと比較すると59ドル安い(-8.3%)、上昇余地は9.5ポイント多く、流動性もより確実(Republicのバックアップ vs ソラナチェーン上の自主的トークン)。IPO後には、preSPAXの決済はSpaceXの公開市場価格を参照し、経済的収益のパスは明確である。

シナリオ分析および主要な仮定

悲観シナリオ:421ドル~527ドル

1.0兆ドル~1.25兆ドル

Starshipが継続的に失敗、xAIの企業向けAPIが2026Eに15億ドルに達せず、マスク氏の政治的リスクが政府契約の更新に影響、マクロ環境の引き締めによりIPOが割引価格で実施される。

評価はSOTPの基本的な財務指標へと回帰し、Starlinkの114億ドルの売上高は依然として1.0兆ドルという床を支える。

preSPAXの650ドルから計算すると、下方リスクは約-20%~-30%。

楽観シナリオ:843ドル~950ドル

2.0兆ドル~2.25兆ドル

Starlinkが予想を大幅に上回り200億ドルに達し、ロードショー期間中にStarshipが完全再使用のマイルストーンを達成、ODCの最初の商業契約が発表され、個人投資家の熱狂とパッシブ買い支えが共鳴する。

preSPAXの650ドルから計算すると、上昇余地は約+30%~+46%。

主な下方リスク:① Starshipの重大事故(発生確率が最も高い影響要因);② マスク氏とトランプ氏の関係悪化が政府契約に影響;③ Nasdaqの指数ルール改正が米議会レベルで挑戦を受ける;④ マクロ環境の急激な引き締めにより、全体のIPO市場が閉鎖される。上記リスクのいずれかが単独で発生する確率はそれぞれ比較的低く、ただし複数が重なると影響は顕著になる。

本レポートは内部研究資料であり、投資勧誘を目的としたものではありません。トークン化商品(preSPAX、PreStocks)は株主権利(議決権、配当権)を付与せず、経済的収益は参照指数に連動し、決済メカニズムはプラットフォームの信用に依存します。プライベート・エクイティ(Hiive)はアキュレッド/認定投資家に限定され、手数料は3~5%、ロックアップ期間は保有構造に応じて異なります。SpaceXのS-1申告書は現在、機密審査中であり、IPOの評価額、時期、発行構造は変更される可能性があります。TRL(技術成熟度)評価は研究員による独自判断であり、参考情報としてご活用ください。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News