SpaceXのロードショー完全解説:人類史上最大のIPO——GPUを宇宙へ送り込む

TechFlow厳選深潮セレクト

SpaceXのロードショー完全解説:人類史上最大のIPO——GPUを宇宙へ送り込む

AIコンピューティングを宇宙に持ち込むのは、我々だけが実現できます。

執筆:小餅、潮向研究

6月4日、SpaceXは正式にIPOロードショーを開始した。62ページのプレゼンテーション資料(PPT)、5億5560万株の発行、1株当たり$135の発行価格、総調達額$750億、目標時価総額$1.75兆ドル。すべてが計画通りに進む場合、6月11日に価格決定が行われ、6月12日にナスダック市場にコード「SPCX」で上場する予定である。

これは人類の資本市場史上最大規模のIPOとなり、サウジアラムコやアリババをも上回る規模となる。

ゴールドマン・サックス、モルガン・スタンレー、アメリカン・バンク・コーポレーション(Bank of America)、シティグループ、JPモルガン・チェースの5大投資銀行が共同主幹事となり、21の機関が販売に参加する。イーロン・マスク氏の株式ロックアップ期間は366日間であり、その他の内部関係者の解約は2026年第2四半期決算発表後から段階的に開始される。フィデリティは、口座残高が$2,000を超えるすべての個人投資家に対し、購入枠を開放している。

ロードショー用PPTの内製コードネームは「Project Apex(アペックス計画)」。内容から見ても、この名称はまさにふさわしいものである。

3本の柱:宇宙・接続・AI

SpaceXはロードショーにおいて、自社を「宇宙・接続・AIという3つの基盤インフラを同時に構築する唯一の企業」と位置付けている。これは単なるマーケティング表現ではなく、財務データから見ても、これら3つの事業セグメントはそれぞれ異なる成長曲線・収益性・資金需要を有しており、極めて複雑な投資対象となっている。

宇宙:基盤

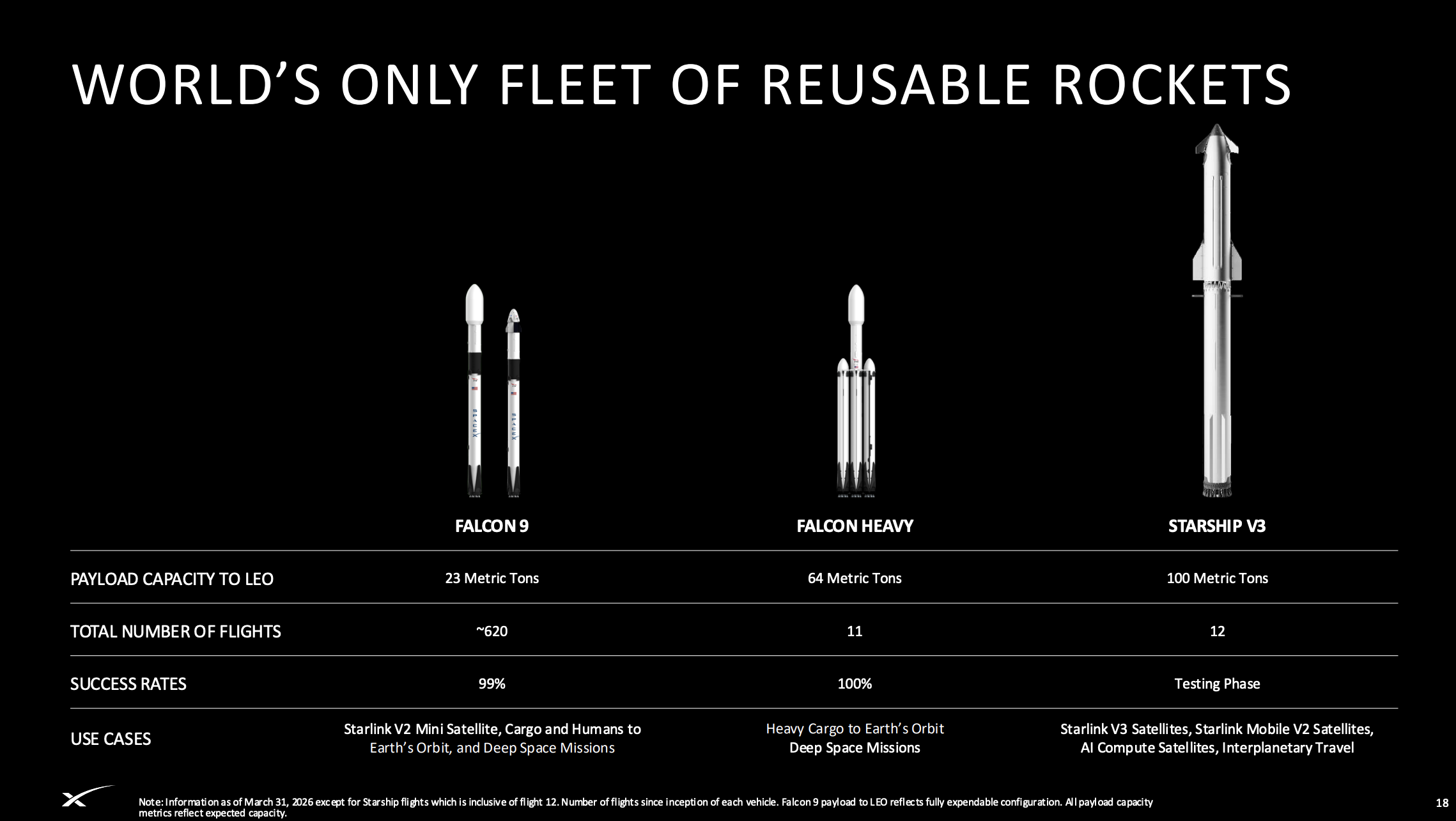

2025年、SpaceXはファルコンシリーズによる165回の打ち上げを完了し、新たに製造されたブースターはわずか8基のみを使用した。ロケットの再使用技術は実験段階を脱して工業的量産段階へと移行しており、これにより打ち上げコストは業界平均の歴史的水準である$18,500/kgから、ファルコン9では$2,700/kg、ファルコンヘビーでは$1,400/kgへと大幅に低下した。スターシップV3の目標は、さらに99%以上のコスト削減である。

世界中の軌道上質量の80%以上がSpaceXによって輸送されている。2023年にはこの数字は65%、2021年には45%であった。このような市場集中度は、いかなる基盤インフラ産業においても極めて稀なものである。

しかし、宇宙事業自体の財務成績は目立ってはいない。2025年の売上高は$41億(外部顧客向けのみ、内部衛星打ち上げ分は含まず)で、前年比増加率はわずか8%。さらに重要なのは、スターシップの研究開発費が2025年に$30億に達し、宇宙事業部門の営業利益を$6.57億の赤字に押し下げたことである。調整後EBITDAは2024年の$12億から2025年には$7億へと減少した。

宇宙事業の価値は、自らがどれだけ稼ぐかではなく、他の2つの事業セグメントに対して、競合他社よりも大幅に低いコストでの展開能力を提供することにある。すべてのスターリンク衛星打ち上げ、そして将来の軌道上AI衛星展開は、ファルコンおよびスターシップのコストカーブに基づいている。

スターリンク:現金印刷機

スターリンクこそがSpaceXの真のバリューアンカーである。

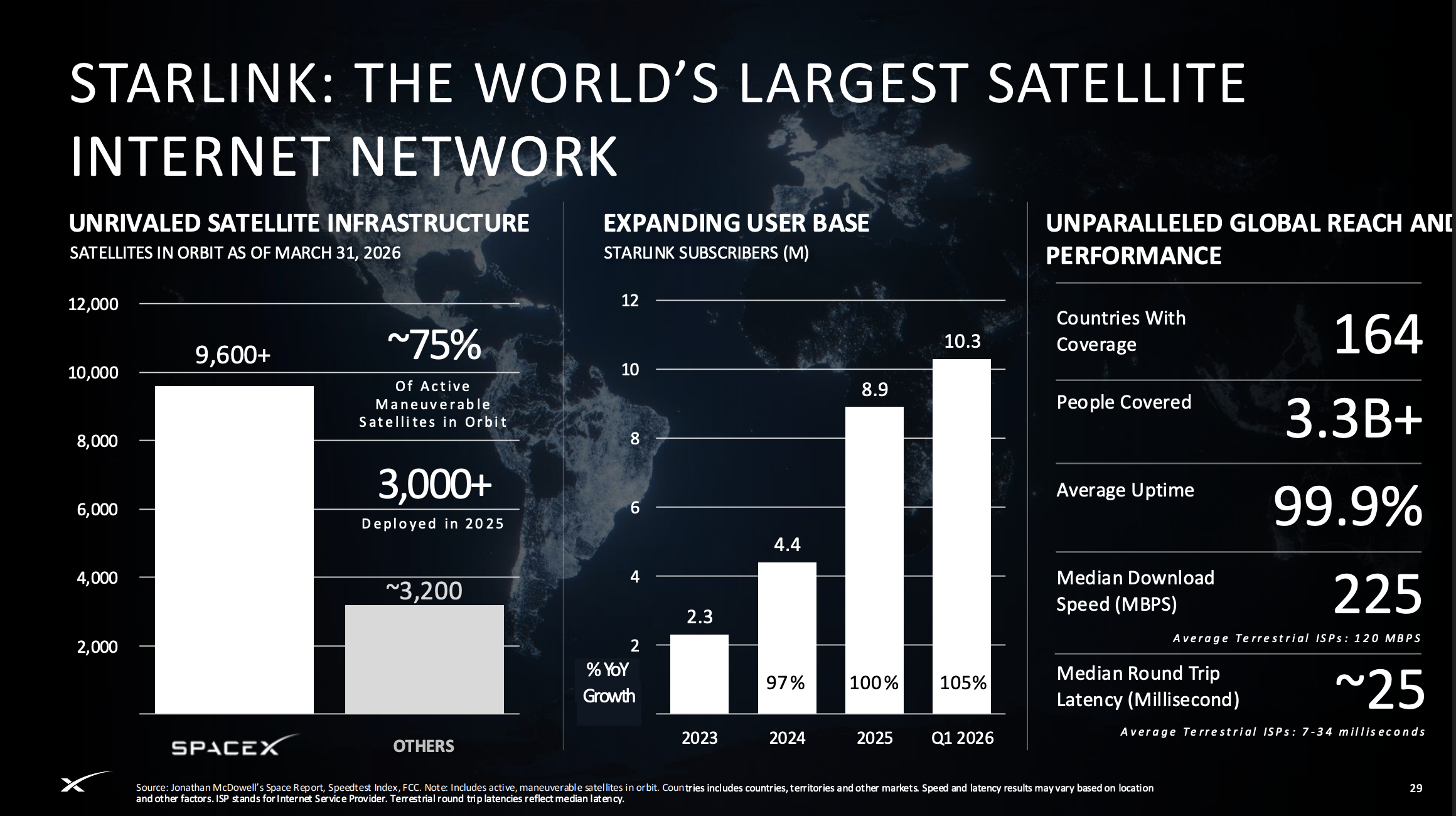

ユーザー数は2023年に230万人、2024年に440万人、2025年に890万人、2026年第1四半期にはすでに1,030万人に達している。164の国と地域をカバーし、中央値ダウンロード速度は225Mbps、中央値遅延は約25ミリ秒、平均オンライン率は99.9%である。地球上で運用可能なすべての移動衛星のうち、スターリンクは約75%を占める。

財務データはさらに明確である:スターリンクの2025年売上高は$114億(前年比+50%)、調整後EBITDAは$72億、営業利益は$44億である。これはSpaceXにおいて唯一継続的に黒字を計上している事業セグメントであり、その利益率はさらに拡大中である。

ロードショー用PPTには、V3衛星という新たな技術アップグレードについても言及がある。各V3衛星の帯域幅は1024Gbpsであり、現在のV2衛星の10倍以上である。スターシップでV3衛星を打ち上げる場合、1回の打ち上げで60基を搭載可能であり、1回の打ち上げでネットワーク容量を61,000Gbps増加させることができる。これはファルコン9によるV2衛星の打ち上げに比べて20倍以上である。

V3衛星のスターシップ上での展開は2026年下半期から開始される予定である。もしスターシップが予定通りに運用レベルでの再使用を実現できれば、スターリンクの帯域幅拡張速度は桁違いの飛躍を遂げ、競合他社との差をさらに拡大することになる。

スターリンクモバイル(スマートフォン直結衛星通信)にも注目が必要である。現在、第1世代のモバイル衛星約650基が展開済みで、約19億人の人口をカバーしており、約30のモバイルキャリアと提携している。米国航空との機内接続契約なども2025年に発表された。第2世代モバイル衛星は2027年にスターシップで展開される予定で、5Gレベルの速度および音声サービスを提供する。また、SpaceXは2025年にエコーシャーの米国およびグローバルなモバイル衛星周波数免許を$6,500万で取得する契約を締結しており、2027年11月の完了が予定されている。

ロードショー用PPTにおける接続事業のTAM(潜在的市場規模)は、$1.6兆ドル(ブロードバンド$8700億+モバイル$7400億)と示されている。現在の成長トレンドから見ると、このTAMに対する浸透率はまだ非常に低い。

AI:資金の穴か、兆ドル規模の賭けか?

2026年2月、SpaceXは全株式取引によるxAIの買収を完了し、統合後の評価額は$1.25兆ドルとなった。この取引は、SpaceXの$1.75兆ドルというIPO評価額を理解するうえでの鍵となる変数であり、同時に最大の論争の的でもある。

統合後のAI事業は以下の3つの構成要素からなる:

第一に、計算資源インフラである。Colossus IおよびColossus IIの合計計算能力は1GWに達し、「世界最大の整合性を持つスーパーコンピューター」と称され、GB200およびGB300を採用した初のGW級クラスターであり、それに伴いGW級のテスラ・メガパック電池エネルギー貯蔵システムも建設されている。

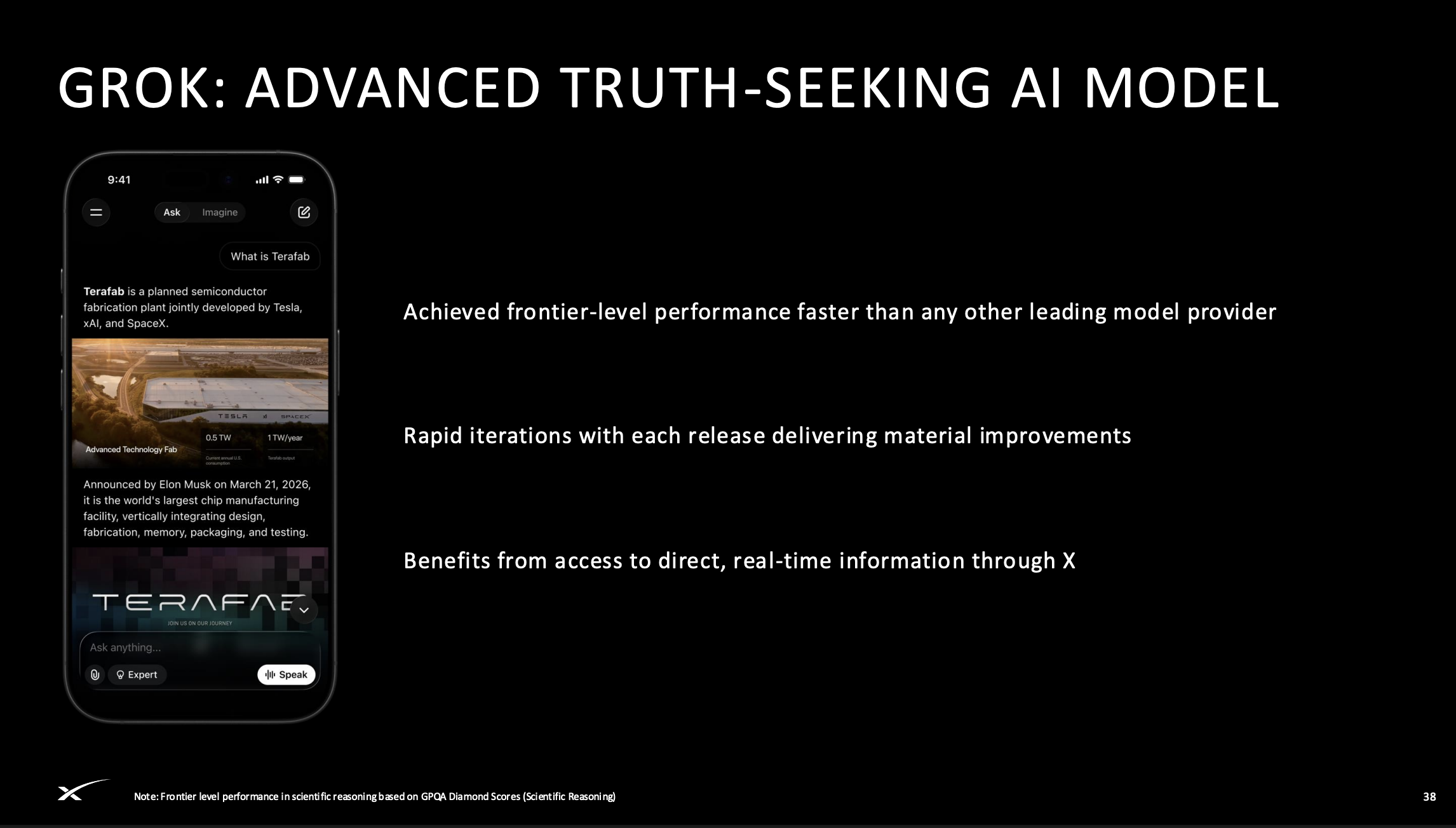

第二に、Grok大規模言語モデルである。ロードショー用PPTでは、科学的推論(GPQA Diamond)などのベンチマークで最先端レベルに到達しているとされ、「他のどの先進モデルプロバイダーとも比較してより迅速に進化している」と述べられている。最新版のGrok 4.3は2026年5月にリリースされており、SpaceXはカーソル社との提携契約を締結し、$600億の潜在評価額でカーソル社を買収するオプションを保有している。

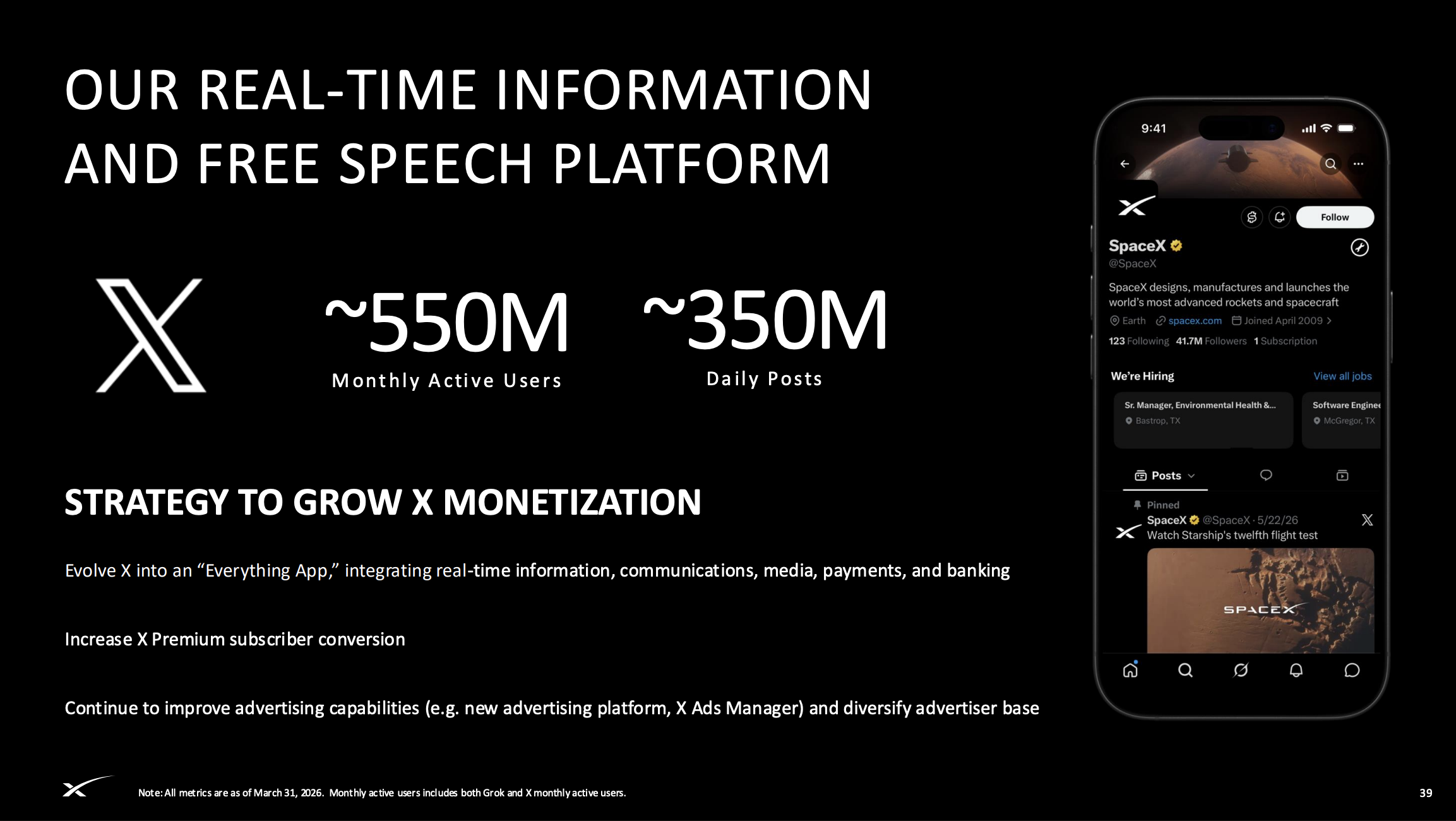

第三に、Xプラットフォームである。月間アクティブユーザー(MAU)は約5.5億人(GrokおよびXユーザーを含む)、1日の投稿数は約3.5億件。1.17億人の月間アクティブユーザーがGrokのAI機能を利用している。Xは新しい広告プラットフォーム「X Ads Manager」を導入中であり、今後は情報・通信・メディア・支払い・銀行サービスを統合した「オールインワンアプリ」へと進化していく計画である。

AI事業の収益化は現在、以下の3つのルートで進められている:消費者向け(X Premiumサブスクリプション+広告)、企業向け(Grok Enterprise/API+カーソル提携)、および計算資源の販売(クラウドサービスプロバイダーとの計算能力供給契約、月額$12.5億、2029年5月まで)。

しかし、財務的な現実は厳しい。AIセグメントの2025年売上高は$32億であり、その大部分はXの広告およびサブスクリプション収入に由来する。調整後EBITDAはマイナス$12億、営業損失は$64億であり、全社の資本支出の61%を消費している。モーニングスター社は、xAIが2026年に$100億を消費すると予測している。

ロードショー用PPTにおけるAI事業の近中期のTAMは$3.8兆ドル(インフラ$7600億+消費者サブスクリプション$6000億+デジタル広告$2.4兆ドル)と示されている。さらに「AIが解き放つより大きな機会」を加味すると、総TAMは$26.5兆ドルに跳ね上がる。

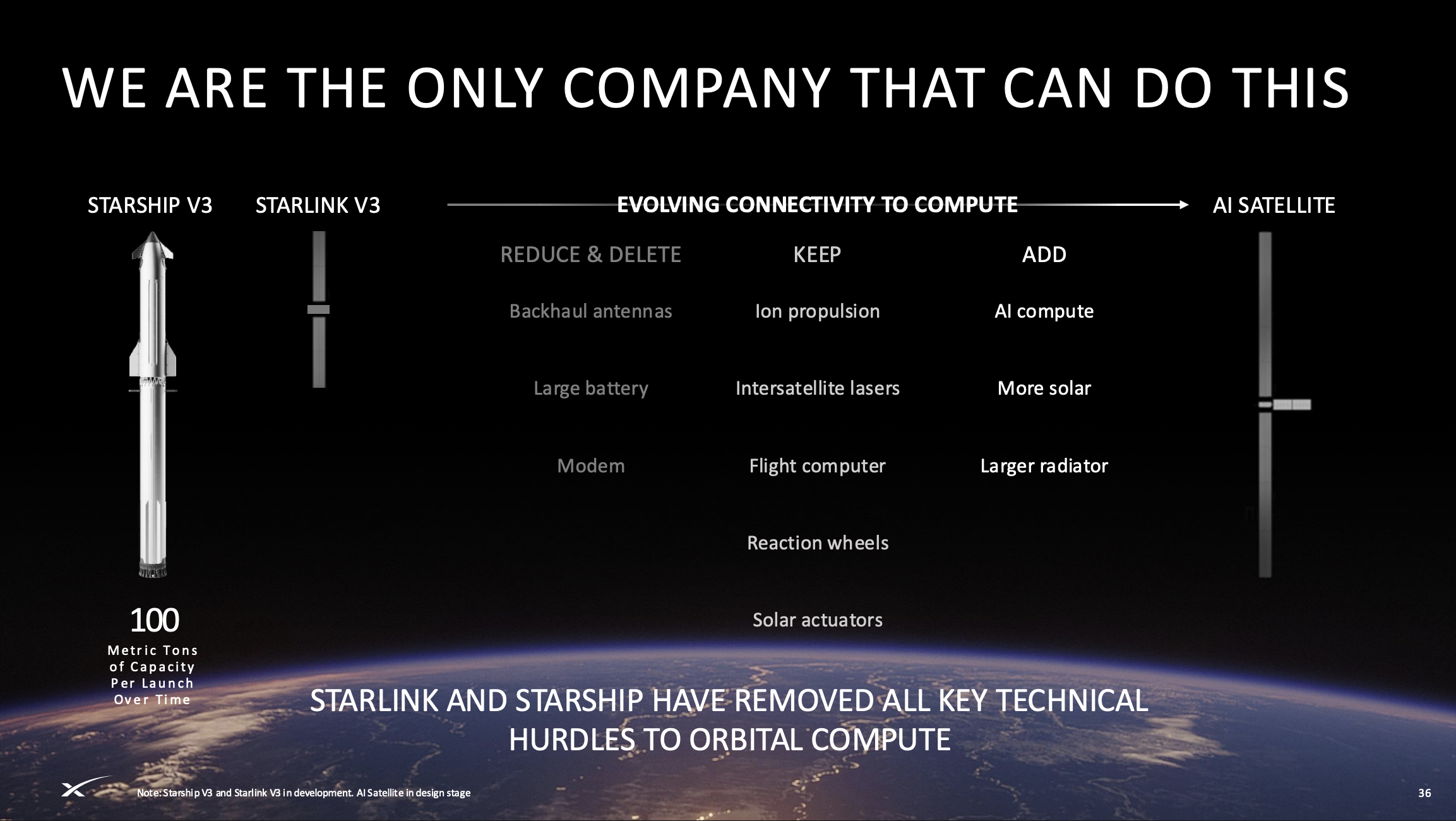

最も価値のある1ページ:GPUを宇宙へ送り込む

ロードショー用PPTの35~36ページは、全体の中で情報密度が最も高く、またSpaceXが投資家の物語として提示する最大の差別化戦略である。

その核となる論理は、米国の地上電力供給がAI計算リソースの需要増加に追いついていないという点にある。2025年のデータセンター電力需要は62GWであるのに対し、供給は49GWに留まり、13GWの不足が生じている。米国では2008年から2023年までの電力生産はほぼゼロ成長であった一方、中国では同期間に約6%の成長率を記録している。地上にデータセンターを建設する際には、送配電網の承認、土地利用計画、地域住民の反対など、さまざまなボトルネックが存在する。

SpaceXの解決策は、「AI計算を宇宙へ移す」ことである。

軌道上AI計算衛星の設計は、スターリンクV3衛星の技術プラットフォームを基盤としている。ロードショー用PPTには明確な進化経路が示されており、スターリンクV3は星間レーザー通信リンク、飛行制御コンピューター、姿勢制御装置などの主要部品を維持しつつ、地上への返信アンテナ、大型バッテリー、モデムを削除し、AI計算チップ、より多くの太陽電池パネル、および大型放熱器を新たに搭載する。

SpaceXは、軌道上AI計算には以下の3つの構造的優位性があると主張している:

第一に、太陽光発電は無限かつクリーンでコストが低く、その電力分配はスターリンクネットワークを通じて行われるため、地上送配電網のような承認手続きのボトルネックがない。静止軌道上で衛星は99%以上の時間、太陽光にさらされるため、AI学習タスクを継続的に実行できる。

第二に、放射冷却を活用することで、液体冷却や空冷システムよりもコストを抑えられる。データは既存のスターリンクネットワークを通じて、軌道上の計算クラスターと地上ユーザーの間で効率的にルーティングされる。

第三に、次世代チップの導入が迅速である。各世代のGPUのトークン効率は飛躍的に向上しており、スターシップによる短周期のペイロード打ち上げを活用すれば、地上データセンターに比べてより速く更新が可能になる。

SpaceXの試算によると、毎年100万トンの衛星を打ち上げ、1トンあたり100kWの計算能力を生成すれば、年間100GWのAI計算能力を追加できる。しかも、ほとんど継続的な運用コストを要しないという。

2026年1月30日、SpaceXは連邦通信委員会(FCC)に対し、最大100万基の軌道上データセンター衛星の展開申請を提出し、2月2日にFCCが審査を開始した。これは人類史上最大規模のデータセンター建設提案である。2026年下半期にはスターリンクV3ハードウェアを用いた軌道上計算ノードの実証試験が開始され、2028年よりAI計算衛星の本格展開が始まる予定である。

このストーリーの衝撃力は、SpaceXを単なる「ロケット企業+衛星インターネット企業」から「グローバルAI基盤インフラサプライヤー」として再定義することにある。

ロードショーにおいてSpaceXが繰り返し強調する一文は:「これを実現できるのは、我々だけである。」

この自信の根拠は、他社が模倣できない垂直統合チェーンにある:自社開発ロケット(打ち上げコスト削減)→ 自社開発衛星(製造コスト削減)→ 自社構築星間通信ネットワーク(データ転送コスト削減)→ 自社AIモデル(計算リソースの直接消費)→ 自社端末ユーザー・プラットフォーム(X、MAU 5.5億人)。シリコンチップから宇宙へ、宇宙から端末へと、全工程が自社管理下にある。

グーグルも同様の取り組みを進めている。2025年11月に発表された「Project Suncatcher」では、2027年初頭に2基のプロトタイプ衛星を打ち上げ、プラネット社と協力してAI負荷の軌道上運用の実現可能性を検証する予定である。ただし、グーグルは打ち上げにSpaceXのサービスを依頼する必要があり、また自社衛星ネットワークの構築能力も持っていない。

しかし、このストーリーに対しては、外界も冷静な視線を向けており、懐疑的な意見も存在する。

バルダ・スペース・インダストリーズ社の試算によると、現在の軌道上計算の1ワット当たりコストは地上の約3倍である。マスク氏は「2~3年以内にコスト均衡を達成できる」と主張しているが、独立系アナリストの多くは2030年代になって初めて可能になると見ている。宇宙放射線によるチップ演算への干渉、真空環境下での放熱工学、軌道上衛星と地上との間の遅延などは、未解決の工学的課題である。アマゾンAWSの責任者は、軌道上データセンターは「実用化にはほど遠い」と公言している。

とはいえ、この物語を半分に割り引いても、SpaceXが有する構造的優位性は依然として有効である:もし何らかの企業が軌道上計算を実現しようとするならば、最終的には必ずSpaceXの打ち上げサービスを購入せざるを得ない。軌道上データセンターの実現時期が2028年であろうと2035年であろうと、SpaceXは必ず通過しなければならない道である。

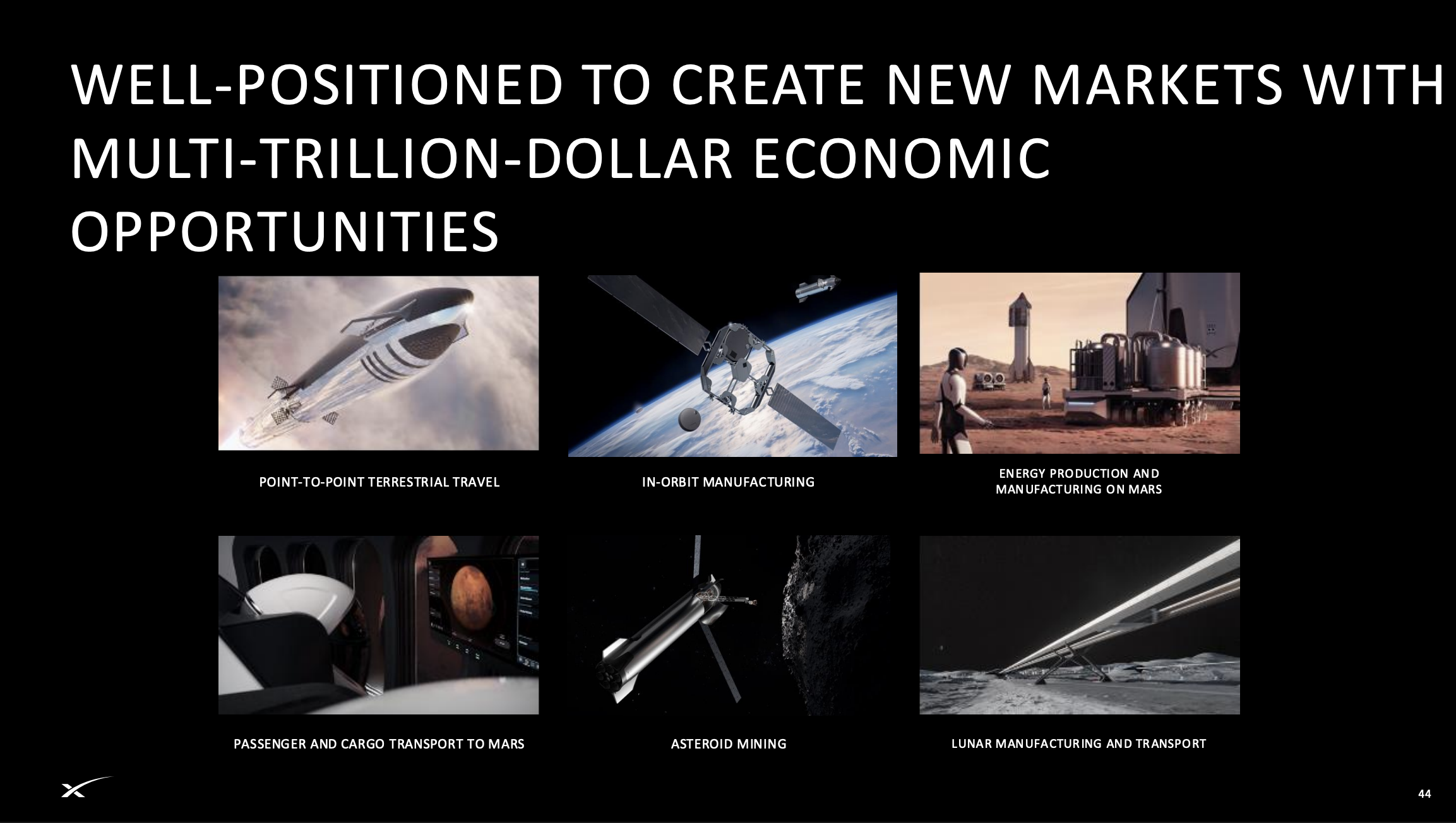

未来展望:月面開発と火星探査

ロードショー用PPTの43ページおよび44ページには、売上予測もタイムラインも記載されておらず、代わりに6つのキーワードと、それぞれにSF小説のような情景描写が添えられている:「月面経済」「火星におけるエネルギー生産および製造」「地球間ポイント・ツー・ポイント旅行」「軌道上製造」「火星への有人・貨物輸送」「小惑星採掘」……

PPTのタイトルには、「我々は、数千億ドル規模の新市場を創出するにあたって、最も有利な立場に立っている。」と記されている。

「月面経済」のページには、やや詳細な説明が記載されており、3つの並行的な取り組みが進められている:

第一に、NASAのアルテミス計画に協力し、2020年代末にスターシップを用いて人類を再び月面へ送り込み、持続可能な月面基地を構築し、地球外での長期生存に必要なすべてのシステムを実証すること;第二に、月面にAI衛星工場を建設し、太陽エネルギーと月面質量投射機を用いて軌道上へ衛星を打ち上げること;第三に、この製造-打ち上げチェーンを活用し、世界のAI計算能力をGW級からTW級へと拡大すること。

この3つの取り組みのうち、最初のものは外部からの裏付けがある。NASAのアルテミス契約は現実の商業契約であり、SpaceXは唯一の人間着陸システム請負業者として選定されており、2020年代末に人間を月面へ送り込むという計画は、現在の技術進捗から見てもある程度の信頼性がある。

第二および第三の取り組みは、現時点では工学的概念段階にとどまっている。月面工場の実現には、月塵による製造設備への侵食、微小重力環境下での精密組立、質量投射機の工学的検証など、長大な課題リストが存在し、いずれも数十年単位の時間を要する可能性がある。

また、スターシップを用いたニューヨークから上海までの30分間の地球間ポイント・ツー・ポイント旅行や小惑星採掘については、SpaceX自身が一切のタイムラインを提示していない。

だが、この2ページのPPTの存在は、投資家が直面せざるを得ない問いに答えるものである:$1.75兆ドルという評価額は、一体何を買っているのか?

モーニングスター社はDCFモデルを用いてSpaceXの評価額を$7800億と算出し、その根拠はスターリンクの予測可能なキャッシュフローと宇宙打ち上げ事業の安定した収益である。$7800億から$1.75兆ドルまでの約$1兆ドルのギャップは、単なる5年間の利益成長をはるかに超えた命題——すなわち、「人類文明が本当に地球外へと拡大するならば、SpaceXは唯一の基盤インフラサプライヤーである」という命題を反映している。

この命題は、投資家が月面工場の建設を確信する必要もなければ、生涯中に火星植民地が実現すると信じる必要もない。ただ一つだけ信じればよい:これらのシナリオのうち、たとえ1つでも現実化するならば、それを実現できるのはSpaceXだけである。

独占性——それが、この$1兆ドルのプレミアムを支える価格設定の論理である。

潮向解説

潮向研究の見解では、SpaceXはテスラと同様に、「信仰株」に属する。

モーニングスター社の分析通り、スターリンク単体で$6000億以上の評価額を支えることは可能であるが、$7800億から$1.75兆ドルまでの$1兆ドルは、信仰によるプレミアムであり、軌道上AI計算、月面経済、火星植民地といった10年先を見据えたコールオプションを価格付けしたものである。売上高ベースのPER94倍という数値は、兆ドル規模の企業において前例がない。

さらに、xAIは今回のIPOにおける最大のリスク要因であり、ロードショーではこれについて十分な議論がなされていない。

2026年2月に行われた$2500億規模の全株式取引による買収において、マスク氏は売買双方を同時に支配していた。この関連当事者取引により、SpaceXは一夜にしてAIセグメントのすべての赤字を抱えることになった。買収前の2024年にはSpaceXは一時的に$8億の黒字を計上したが、買収後の2025年には純損失$49億、2026年第1四半期単体でも$43億の赤字を計上した。AIセグメントの年間営業損失は$64億であり、2026年には$100億を消費すると予測されているのに対し、スターリンクの営業利益$44億では、その赤字の70%すら埋められない。

Grokが先進モデル競争において確固たる地位を築いているわけではなく、Xプラットフォームの広告収入の回復も初期段階にすぎない。さらに注目すべきは、マスク氏が二重投票権株式を通じて絶対的な支配権を維持しており、一般株主は今後の関連当事者取引や資本配分に関して実質的な制約手段を持たない点である。モーニングスター社は、xAIを「価値毀損の実質的脅威」と断じている。

最後に、SpaceXの短期的な取引ロジックと長期的な投資ロジックは、完全に矛盾する可能性がある。

極めて低い3%の流通株比率、ナスダック100指数への早期編入(最早7月)への期待、21社の投資銀行による引き受けサポート、AI基盤インフラに対する市場の熱意などは、上場直後に需給の逼迫を招き、基本面をはるかに上回る水準まで株価を押し上げる可能性がある。

しかし、SpaceXのロックアップ期間の構造は特異である:内部関係者は第2四半期決算発表後から段階的に20%の売却が可能となり、2026年12月には初めての全面的なロックアップ解除が到来する。マスク氏自身のロックアップ解除は366日後(2027年6月)である。さらに、四半期ごとに明らかにされるAI事業の赤字額が市場に露呈されることも加われば、2026年末から2027年前半にかけて、顕著な売り圧力の窓口が形成される可能性がある。

全体として見れば、62ページのロードショー用PPTは、地球から宇宙へ、ロケットからAIへと至るフルスタックの基盤インフラ帝国のビジョンを描いている。SpaceXの打ち上げ能力とスターリンクの成長曲線は、マスク氏のチームの実行力をすでに証明している。問題は、「実行力の限界がどこにあるのか?」ということである。それは大気圏内なのか、それともその外側なのか?

この問いへの答えが、$1.75兆ドルという評価額が「先見性」であるのか、あるいは「妄想」であるのかを決定づけるだろう。

免責事項:本稿は潮向研究の分析見解を示すものであり、いかなる投資勧誘または投資助言を構成するものではありません。SpaceXは現時点で正式に上場しておらず、招股書(プロスペクタス)に記載された財務データは暫定的・未監査であり、今後修正される可能性があります。投資家は投資判断を下す前に、SECに提出されたS-1登録声明および招股書を慎重に読み、関連するリスク要因を十分に理解する必要があります。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News