AAOIが逆調で10%以上上昇。新興銘柄の「神様」Serenityは、さらに2倍になる可能性があると指摘。

TechFlow厳選深潮セレクト

AAOIが逆調で10%以上上昇。新興銘柄の「神様」Serenityは、さらに2倍になる可能性があると指摘。

AAOIが6月4日に逆調で上昇したことは、AI関連銘柄の評価額に対する懸念が誤りであるという反証と解釈すべきではなく、むしろ市場がAIセクター内部で「分化した価格付け」を始めようとしている初期サインである。

執筆:Ada、TechFlow

米国東部時間6月4日、米国テクノロジー株式市場はブロードコムの決算発表と業績予測をきっかけに激しい乱高下を経験し、AI関連株の評価額に関する物語が初めて亀裂を生じた。

ブロードコムが公表した2025年度第2四半期(FY2Q)の業績自体は悪くなく、売上高222億ドル、1株当たり利益(EPS)2.44ドルともに市場予想を上回った。また、AI半導体事業の前年同期比成長率は143%に達した。しかし、当四半期の業績予測は、すでに過熱気味となっていた市場の期待に応えることができなかった。さらにCEOのホック・タン氏は、電話会議において主要なカスタムチップ顧客であるグーグルがサプライチェーンを分散化する可能性に言及し、チップ事業の拡大が総合的な粗利益率を圧迫するとの見通しを示した。この一連の発言は、過去数か月間にAI関連投資を支えてきた中心的物語を根底から揺るがすものであり、当日、資金は急激に他のセクターへとシフトした。

ダウ・ジョーンズ工業平均指数は従来型セクターの牽引により1日で1.7%上昇し、再び歴史的最高値を更新した一方、ナスダック総合指数は0.09%下落、ナスダック100指数は0.5%下落した。こうした「バーベル型」の極端な分極化市場の中で、AIおよび半導体関連の有力銘柄は全面的に売り圧を受けた:ブロードコムは-12.59%、マイクロンは-7%、マーベルは前場取引で一時-7%、AMDも前場取引で4%以上下落した。

しかしその一方で、AAOIはこの全体的な売り局面とは全く逆向きの独立した相場を形成した。

ブロードコムの業績予測が市場期待を打ち砕き、AIセクター初の評価額修正

今回のAI関連投資の崩壊を引き起こした直接のきっかけとなったブロードコムだが、その業績自体が悪かったわけではない。問題は、市場が既に天井近くまで押し上げていた期待水準に、同社の業績予測が応えられなかった点にある。

ホック・タン氏は決算説明会において、今財年(10月終了)のAIチップ販売額が560億ドルに達すると明らかにした。この金額は確かに巨額ではあるが、市場予想を下回るものであった。加えて、グーグルによるサプライチェーン分散化という発言も重なり、市場は、過去1年間ASIC事業によって支えられてきたブロードコムの評価プレミアムに対する信頼を失い始めた。取引時間中、ブロードコム株価は最低で403ドルまで下落し、1日の時価総額は約3000億ドル減少、2025年1月以来最大の単日下落幅を記録した。

この売り圧は直ちにAI計算能力に関連する全サプライチェーンへと波及した。ストレージ関連セクターも同時に大幅下落し、AIアクセラレーター向けHBM(ハイ・バンドウィドス・メモリ)の主要サプライヤーとされるマイクロンは、AI関連資本支出への市場感情と深く連動しており、1日で約7%下落した。サンディスクやウェスタンデジタルなど、その他ストレージ関連の有力銘柄も同様に弱含みとなった。クラウドストライクは、自身の第2四半期の売上高予測がそれほど悪くないにもかかわらず、AI関連投資全体の冷え込みという背景のもと、無差別に売り浴びせられた。

ブリッジウォーター・アソシエイツの創設者レイ・ダリオ氏も当日、AI関連株式の過大評価に対して警告を発し、「AI株式の購入」と「AI技術への投資」を明確に区別、現行の評価額が「過熱傾向にある可能性がある」と警鐘を鳴らした。これは、JPモルガンCEOのジェイミー・ダイモン氏やアポロ・グローバル・マネジメントCEOのマーク・ローウェン氏が最近相次いで表明している、AI関連資本支出および高評価額への懸念と一致するものである。

資金のローテーション先も重要なシグナルを示している。それはリスク資産からの全面的な退避ではなく、むしろダウ・ジョーンズ工業平均指数が代表する伝統的経済関連銘柄への移動であり、市場がシステム的なリスク回避ではなく、AIセクター内部における構造的な減資を行っていることを意味する。

AAOIの独立相場:1日で10%以上上昇、盤中で短期高値を更新

こうした状況の中、AAOIは11.76%という大幅な1日上昇を記録し、盤中では171ドル付近から一気に209.64ドルまで上昇、終値は202.89ドルとなった。これはブロードコムやマイクロンなどの大幅下落と鋭く対照的である。

AAOIはこれ以前にも複数回の激しい変動を経験している。5月13日に233.67ドルという史上最高値を付けた後、5月29日には1日で9%下落、6月1日には17.18~18.81%の反発を遂げ、そして6月4日には再び11.76%の独立相場を形成した。過去30日間だけで、1日の変動幅が10%を超えた取引日が4回以上に及んでいる。こうしたボラティリティ自体が、AAOIの現在の評価構造における「日常」になっており、5月11日の出来高は過去3か月平均の214%に達した。

AAOIの中期的な上昇要因は比較的明確である。ローゼンブラット証券は5月8日(当社が第1四半期業績を公表した翌日)に、AAOIの目標株価を140ドルから一気に220ドルへ引き上げ、「買い」レーティングを維持し、同社を「最優先銘柄」に選定した。レイモンド・ジェームズ証券も同日に目標株価を72.50ドルから160ドルへ引き上げ、B.ライリー証券は目標株価を129ドルへ引き上げつつも「中立」レーティングを維持した。ローゼンブラット証券の主な根拠は以下の通り:アマゾン向け800G光モジュールの収益が本格的に寄与し始めている;オラクル社との適合性認証が完了すれば、第2の収益柱が開拓される可能性がある;100G/400G/800Gから新興の1.6Tに至る各世代製品の需要が全面的に拡大している。

企業としての基本的実績データも具体的である。AAOIが公表済みの800Gおよび1.6T光モジュールの受注累計額は3億2400万ドルを超えている;2026年4月にはテキサス州半導体革新基金から2090万ドルの助成金を獲得し、テキサス州シュガー・ランドにある工場を21万平方フィートまで拡張することを発表した;さらにピアーランド市に新たに38.8万平方フィートの生産能力を追加することも発表し、2027年までに800Gおよび1.6T光モジュールの月産能力を70万個にまで引き上げる目標を掲げている。経営陣は、2027年第3四半期までに光モジュール事業の年間売上高が14億ドルに達することを示唆している。

ただし、AAOIの基本的実績にも課題がないわけではない。2026年第1四半期の実績は市場予想を下回っており、GAAPベースの純損失は1430万ドル、売上高は1億5110万ドルで、いずれも市場のコンセンサスをわずかに下回った。第2四半期のEPS予想は調整後で-0.03ドル~+0.03ドルの範囲となり、トントン(黒字・赤字の境界線)に位置している。B.ライリー証券が「中立」レーティングを維持した理由として挙げたのは、AAOIの800G量産開始時期が今年下半期へと延期される可能性、および顧客の予測に過度に依存する実行リスクである。さらに、AAOIの幹部陣は5月中旬に合計で約1260万ドル相当の自社株を売却しており、残りの保有株式は依然として多いものの、売却タイミングはちょうど株価の高値圏と一致していた。

要するに、AAOIは現在、「物語(ストーリー)が非常に強いが、第1四半期の決算はやや弱め、かつ評価額に著しいプレミアムが乗っている」という緊張状態に置かれている。これが同社株価が1日で大きく変動する根本的な原因である。

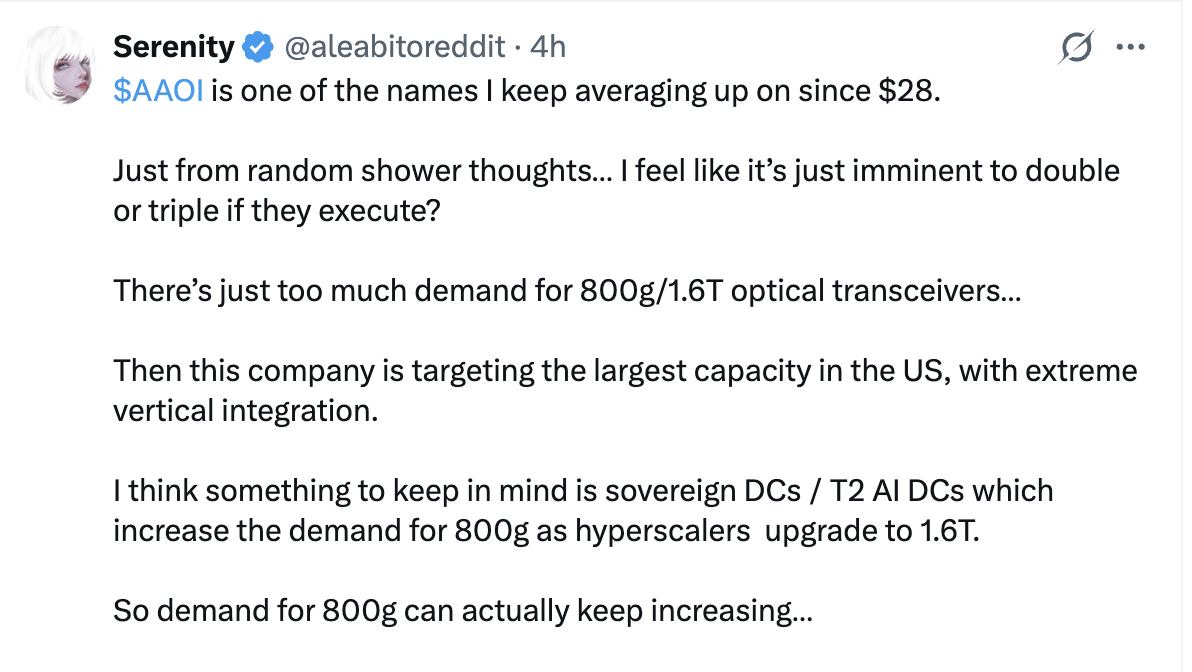

なお、AAOIにはもう一つの潜在的な上昇要因がある。中国語圏で「新・株式神話」と称されるセレニティ氏が、複数回の投稿でAAOIを高く評価しており、「米国株式市場で最も有望な光通信関連の投資機会」と述べ、28ドルからポジションを構築し始めたと明言している。同氏は、AAOIが「次のサンディスクになる可能性がある」とも指摘している。

逆流に乗った上昇の論理:AIセクター内部における「分化評価」

AAOIが6月4日に示した逆流に乗った上昇は、AI関連株の評価額懸念に対する反例として解釈すべきではなく、むしろ市場がAIセクター内部で「分化評価」を始める初期の兆候であると捉えるべきである。

セレニティ氏が4月に公表した判断の一つによると、光通信関連銘柄の下落耐性は大規模テクノロジー株を上回る可能性がある。「S&P500指数がさらに20%下落しても、光通信関連企業は依然としてアウトパフォームする可能性がある」と彼は述べている。その論拠はサプライチェーンの希少性にあり、InP基板、レーザー光源、800G光モジュールの生産能力は、中短期的には構造的に逼迫しており、価格設定権は需要側ではなく供給側に存在する。

一方、ブロードコムの業績予測をきっかけとした今回の下落は、本質的には「カスタムASIC+大口顧客集中」を軸とする物語の修正であり、AIインフラストラクチャー全体に対する需要の修正ではない。この観点から見れば、下流の計算能力展開と強く連動する光通信関連銘柄は、ブロードコムの核心的課題(顧客集中、グーグルのサプライチェーン分散化)とは、物語のレベルで直接重なることはない。

ただしリスクも存在する。AAOIの現在の株価は、極めて高い実行可能性を前提とした評価額が反映されており、市場は同社が2027年第3四半期に年間14億ドルの光モジュール売上高を達成し、高い粗利益率を維持することを前提にしている。もし第2・第3四半期の決算で800Gの量産ペースが確認できず、あるいは顧客集中リスク(アマゾン、マイクロソフト)に何らかの変化が生じれば、評価構造は激しく反転する可能性がある。第1四半期の実際の決算はすでにやや弱めであり、この「亀裂」は現時点で受注増加と生産能力拡張の物語によって隠されているものの、完全には解消されていない。

中国語圏の市場観察者にとって、今回のAAOIの逆流相場で記録に値するのは、その上昇率そのものではなく、市場内部における資金の分極化の方向性である。AI全体の物語が初めて亀裂を生じた瞬間、ブロードコム株が売り浴びせられる中で、市場がAAOI株を積極的に買い増しているという事実は、一種の明確な判断を示している:すなわち、ブロードコムの問題は、すべてのAI関連資本支出の問題と同一視できないということ、そして光通信関連は依然として認められた「物理的ボトルネック」の物語であるということである。この判断が正しきものかどうかは、結局のところ、今後数四半期にわたる実際の決算結果によってのみ検証されるだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News