AI収入が5年間で100倍に?ゴールドマン・サックスがスペースXのIPOに向けて3220億ドル規模の夢を描く

TechFlow厳選深潮セレクト

AI収入が5年間で100倍に?ゴールドマン・サックスがスペースXのIPOに向けて3220億ドル規模の夢を描く

ゴールドマン・サックスが描いた「夢の絵」が現実となるかどうかについて、市場はすぐに最初の判断を下すだろう。

著者:クロード、TechFlow

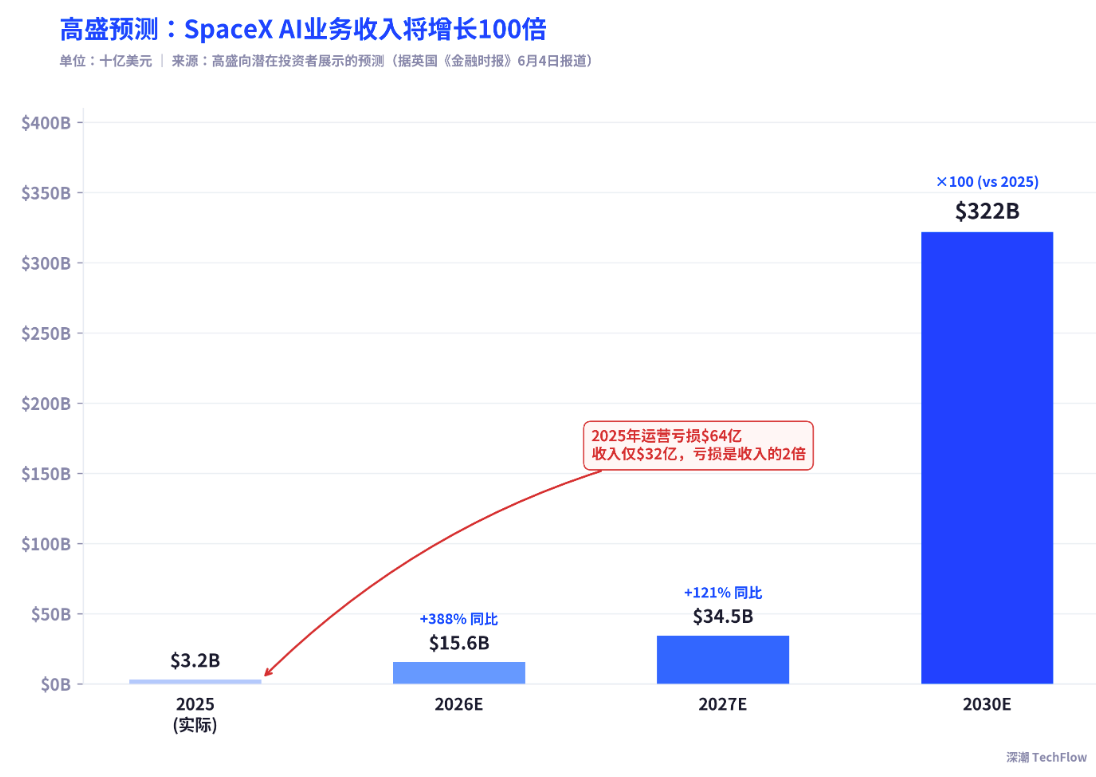

TechFlow解説:ゴールドマン・サックスは、潜在的投資家に対して提示した予測で、スペースXのAI事業の収益が2025年の32億ドルから2030年には3220億ドルへと約100倍に急増すると見込んでいます。この予測はスペースXのIPOの主幹事証券会社であるゴールドマン・サックスが作成したものですが、同AI事業の2025年の実際の営業損失は64億ドルに達しており、収益の2倍に相当します。一方、モーニングスター(Morningstar)が同時期に算出した適正価値は7800億ドルであり、IPO目標額の半分にも満たない水準です。

スペースXのIPOロードショーは今週正式に開始され、主幹事証券会社であるゴールドマン・サックスは潜在的投資家に対し、目を疑うような数字を提示しました。

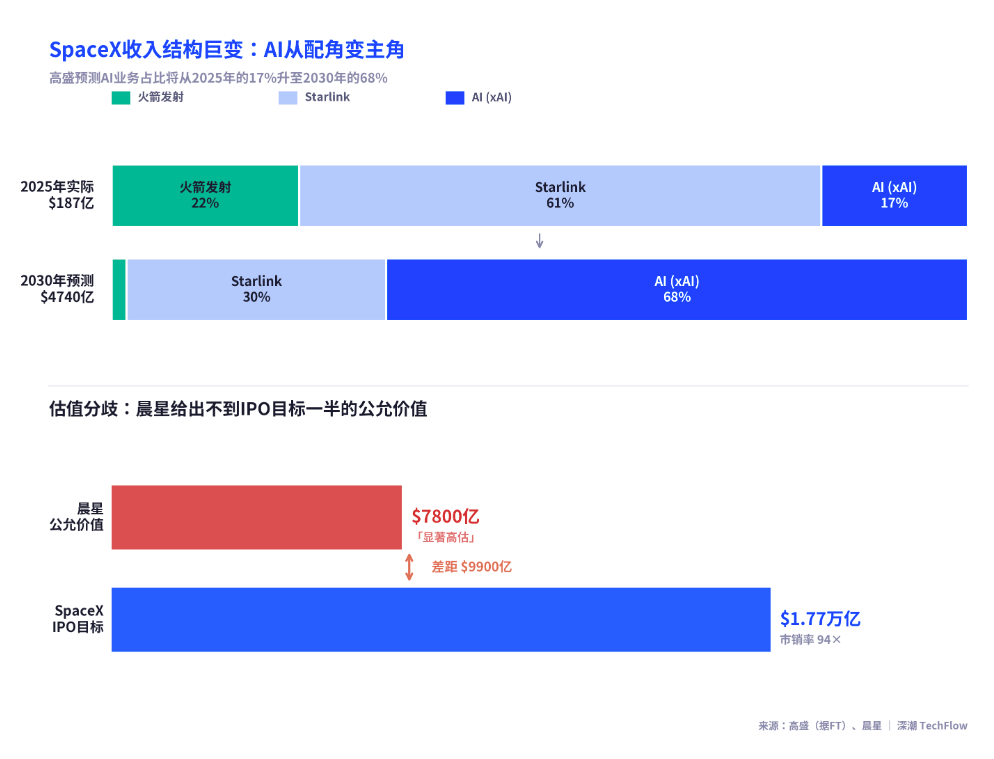

英フィナンシャル・タイムズ紙(6月4日付)によると、ゴールドマン・サックスはスペースXのAI事業(統合後のxAI部門)の収益が2025年の32億ドルから2030年には3220億ドルへと急増すると予測しています。これは5年間で約100倍の成長に相当します。また、同社全体の収益も2025年の187億ドルから2030年には4740億ドルへと増加すると予測されています。こうした数字がロードショー資料に掲載されたのは偶然ではなく、スペースXは6月12日にナスダック市場に上場する予定で、発行価格は1株135ドル、目標時価総額は1.77兆ドル、調達額は750億ドルとなります。もし成功すれば、これは史上最大規模のIPOとなる見込みです。

しかし問題は、こうした予測を提示したゴールドマン・サックスが、同時に本件IPOの主幹事証券会社でもあるという点にあります。一方、xAI部門の2025年の営業損失は64億ドルに達し、収益32億ドルの2倍に相当します。

ゴールドマン・サックスの成長シナリオ:32億ドルから3220億ドルへ

ロイター通信が関係者を引用して報じたところによると、ゴールドマン・サックスはスペースXのAI事業の収益が2026年に前年比388%増の156億ドル、2027年には345億ドルに達し、2030年には3220億ドルに至ると予測しています。この予測が現実化すれば、AI事業は2030年のスペースX全体収益の68%を占め、スターリンク衛星インターネット事業の予想1440億ドルやロケット打ち上げ事業の83億ドルを大きく上回ることになります。

つまり、ゴールドマン・サックスは投資家に対し、「2025年に収益32億ドル、営業損失64億ドル」という状況のAI部門が、わずか5年間で現在の世界の大手テクノロジー企業のほとんどを凌ぐ規模の事業に成長することを信じるよう求めているのです。参考までに、メタ(Meta)の2025年度の年間収益は約1640億ドルと予想されています。

ゴールドマン・サックスの予測の根幹にあるのは、AIインフラの本格的な商用化という仮定です。スペースXのS-1申告書では、xAI事業の潜在的市場規模(TAM)を26.5兆ドルと定義しており、これは米国2025会計年度のGDPに近い水準です。この数字の意味するところは、単一製品レベルの市場規模ではなく、「AIによって代替または強化可能なあらゆる経済活動」を対象として計算されたものであるということです。

主幹事証券会社の予測における利益相反:ゴールドマン・サックスは審判でありながらプレーヤーでもある

ゴールドマン・サックスが本件取引において果たす役割は、改めて検討する価値があります。CNBCの報道によると、ゴールドマン・サックスはスペースXのIPOの主幹事証券会社(lead underwriter)であり、モルガン・スタンレー、バンク・オブ・アメリカ、シティグループ、JPモルガンも本取引に参加しています。主幹事証券会社としてのゴールドマン・サックスの主な責務は、スペースXが最適な条件で株式を発行できるよう支援することです。

FactSetのデータによると、1.77兆ドルの時価総額と2025年の187億ドルの収益を基に算出されるスペースXの売上高倍率(P/S比率)は約94倍です。これと比較して、S&P500指数全体のP/S比率は約3.38倍、テスラの2025年末時点のP/S比率は約16.73倍です。言い換えれば、スペースXの評価額はテスラの約6倍、S&P500の約28倍に相当します。

このような評価額の妥当性を示すためには、承認機関(主幹事証券会社)が投資家に対し、収益の爆発的増加を確実に示す必要があります。そして、「5年間で100倍」という予測は、まさにその論理的整合性を担保する役割を果たしているのです。

xAIの財務現実:64億ドルの赤字、200億ドルの資金流出

スペースXのS-1申告書によると、xAI/AI事業の2025年の収益は32億ドルでしたが、営業損失は高額な64億ドルに達しました。この損失の主な原因は、AIインフラに対する大規模な資本支出です。2025年通年のAI関連資本支出は約127億ドル、2026年第1四半期のみで77億ドルに上り、年率換算では300億ドルを超えるペースとなっています。

収益構成については、TechCrunchの報道によると、xAIの2025年の32億ドルの収益のうち、「AIソリューションおよびインフラ収益」は約4.65億ドル(XおよびGrokのサブスクリプション収益3.65億ドル、データライセンス収益8800万ドルを含む)、広告収益は約1.16億ドルでした。残りの収益の大部分はコンピューティング能力のレンタルによるもので、最大の顧客はAnthropicです。

スペースXのS-1申告書によると、Anthropicは、メンフィスに建設中のColossus 1超大型コンピュータ・クラスター(約22万個のNVIDIA GPU、電力消費量300メガワット)を月額12.5億ドルでレンタルする契約を締結しており、契約期間は2029年5月までで、総額は400億ドルを超えます。ただし、契約には90日間の通知期間を経ていずれの当事者も解約可能な条項が設けられています。

ユーザー・データ面では、2026年3月時点でXプラットフォームの月間アクティブユーザー(MAU)は約5.5億人で、このうちGrok AI機能を利用しているユーザーは約1.17億人、有料サブスクリプションユーザーは約630万人(X Premiumユーザー約440万人、SuperGrokユーザー約190万人)です。有料ユーザーの浸透率はXの総ユーザー数の1%未満にとどまっています。

モーニングスターの冷や水:適正価値は7800億ドル、IPO目標額の半分にも満たず

ゴールドマン・サックスが投資家に対し「AI成長物語」を売り込むのとほぼ同時期に、独立系調査機関モーニングスター(Morningstar)はまったく異なる判断を下しました。

CNBC(6月3日付)によると、モーニングスターのアナリスト、ニコラス・オーウェンズ氏はスペースXの適正価値を7800億ドルと試算しており、IPO目標額1.77兆ドルの半分にも満たない水準です。モーニングスターのキャッシュフロー割引モデル(DCF)による評価では、コア事業(ロケット打ち上げ+スターリンク)の価値は約6110億ドル、AI事業の貢献分は確率加重シナリオ分析に基づき約1700億ドルと算出されています。

オーウェンズ氏は率直に、「Grokは現時点でのトップクラスのAI研究機関の一つではない」と指摘し、このAI事業の将来性は、軌道上データセンターなど、まだ検証されていない技術に依存していると述べています。モーニングスターはAI事業について3つのシナリオを想定し、最も楽観的なケースではAIインフラが約1.3兆ドルの価値を創出可能と予測していますが、その発生確率はわずか7%に過ぎません。一方、「事業停滞(stranded)」シナリオの発生確率は高達43%で、これにより810億ドル以上の価値が消失する可能性があるとしています。

モーニングスターはさらに、短期的には流通株式比率が低く、主幹事証券会社陣容が強力なことから、株価は上昇あるいは急騰する可能性があるものの、「長期投資家にとっては、より大きな安全余裕(マージン・オブ・セーフティ)を確保した上で購入する機会が得られるだろう」と述べています。

市場の見解の分岐点:あなたが買おうとしているのはロケット企業か、それともAI企業か?

ゴールドマン・サックスとモーニングスターの兆ドル単位の評価額の差異は、本質的に2つの異なるストーリーの衝突です。

ゴールドマン・サックスのストーリーは、スペースXはもはやロケット企業ではなく、独自の軌道展開能力を備えたAIインフラ企業であるというものです。S-1申告書によると、スペースXは最大100万基の宇宙データセンター衛星の打ち上げを申請しており、最早2028年から展開を開始する予定です。もし軌道上のコンピューティング能力が現実のものとなれば、スペースXは他のAI企業が模倣できない物理的インフラの優位性を獲得することになります。

モーニングスターのストーリーは、スターリンクおよびロケット打ち上げこそがスペースXのコア資産であり、既に適正に評価されているというものです。一方、AI事業は現時点で大幅な赤字を計上しており、ユーザーの有料化率は極めて低く、OpenAIやAnthropicとの激しい競争に直面しています。また、軌道上データセンターは科学的・経済的実現可能性の両面で依然として高い不確実性を抱えています。

アルジャジーラ(Al Jazeera)の報道によると、スペースXの2025年の純損失は49億ドル、2026年第1四半期の純損失は43億ドルで、累積損失額はすでに413億ドルに達しています。IGアナリストのイップ氏は、スペースXをテスラの上場時と類比しています。テスラは2010年に上場した際も赤字企業でしたが、2013年に初めて黒字化を果たして以降、株価は真に飛躍的に上昇しました。スペースXの投資家たちも、同様の賭けをしているのですが、その規模は桁違いに大きいのです。

スペースXのロードショーは6月4日に始まり、6月11日に価格決定が行われ、6月12日にナスダック市場にコード「SPCX」で上場する予定です。ゴールドマン・サックスが描いた「夢の絵」が現実となるかどうかは、市場が早ければ最初の段階で明確な判断を下すことでしょう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News