7週間で13億ドルを調達したが、SpaceXのウェイトは半減――NASA関連ETFの希釈リスク

TechFlow厳選深潮セレクト

7週間で13億ドルを調達したが、SpaceXのウェイトは半減――NASA関連ETFの希釈リスク

NASAに殺到するすべての人々が購入したいのは、SpaceXだ。しかし、実際に手にすることができるSpaceXは、次第に減少している。

著者:TechFlow

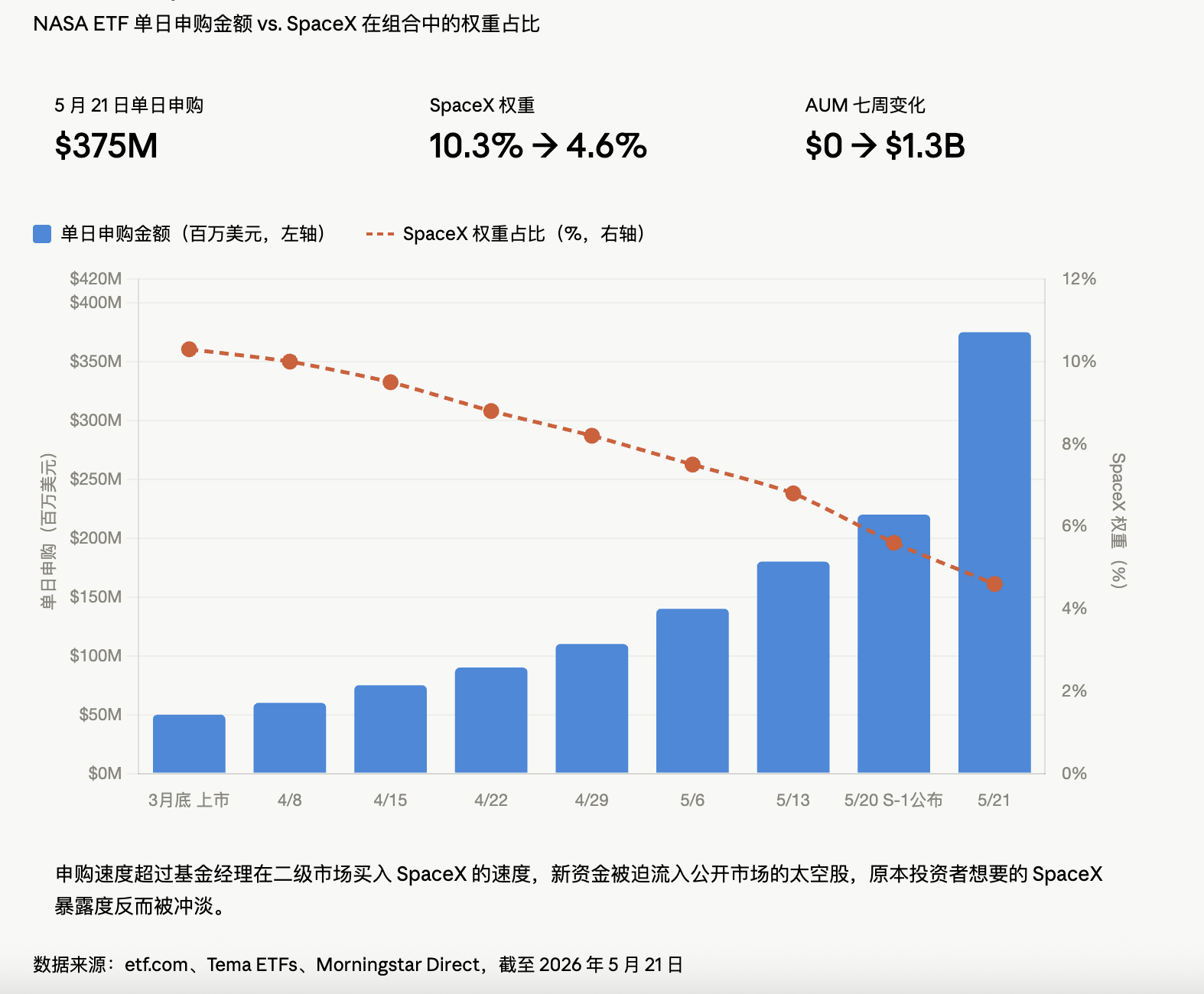

5月20日、米国証券取引委員会(SEC)の公式ウェブサイトに、スペースX社のS-1申告書が公開された。翌日、コード名が「NASA」のファンドが単一日で3億7,500万ドルを調達し、純資産総額(AUM)は1週間で3倍に膨らんだ。なお、このファンドはわずか7週間前に誕生したばかりであった。

その7週間後、このファンドは既に世界最大の宇宙関連テーマETFとなり、7年間にわたり市場で存在していた老舗ETF「UFO」を大きく引き離した。同ファンドが7週間で調達した資金は、UFOが過去7年間で集めた金額を上回っている。

NASAファンドに殺到した投資家たちが本当に買おうとしていたのは、スペースX株である。しかし実際には、彼らが手にするスペースX株式の割合は、日に日に減少している。

資金はどこへ行ったのか?

NASA ETFの売り文句は、「市場唯一の、スペースX株を保有する純粋な宇宙関連ETF」である。5月21日時点でのデータによると、NASAは特別目的会社(SPV)を通じて、スペースX普通株式に相当する23万2,000株を間接的に保有しており、帳簿上の価値は1億4,740万ドル、これに対応する潜在的評価額は約1.51兆ドルである。

数字だけ見れば非常に厚みがあるように思える。だが、一般投資家がほとんど気づかない重要な事実がある。ETF.comの報道によると、1週間前にはNASAのポートフォリオにおけるスペースXへの投資比率は10.3%であったが、1週間後には4.6%まで希釈されてしまった。

その理由は、新規申込資金の流入が速すぎて、運用会社が二次市場でスペースX株式を即座に購入できなかったためである。結果として、大量の新規資金はやむを得ず公開市場の他の宇宙関連銘柄(ロケット・ラボ社やAST SpaceMobile社など)へと振り向けられ、投資家が本来求めているスペースX株式の保有比率が逆に薄められてしまったのである。

個人投資家がスペースX株を求めてNASAファンドに参入しても、最終的に手にするのはロケット・ラボ社+AST SpaceMobile社+その他多数の銘柄という構図になっている。

さらに、評価額算定の仕組みにも微妙な点がある。SPVによる保有株式の評価額は、Tema社自身が取引を行う際にのみ更新される。言い換えれば、スペースXの二次市場における時価がいかに変動しても、NASAが保有するSPV分の帳簿価額は一切変動しない。

この仕組みは、好況期には誰も気にしない。だが、スペースXが上場後に初日から下落(アンダープライシング)した場合、SPV分の評価額は一種奇妙な形で「遅延反応」を示すことになる。加えて、このSPVはスペースXが正式にIPOを果たした後、6ヶ月間のロックアップ期間を課される。もし上場初日に大幅下落が起きたとしても、個人投資家は損切りして逃げられるが、SPVは逃げられないのだ。

NASAファンドの年率管理手数料は0.87%であるが、表面的な65%という実質的な上昇率のほとんどは、すでに大きく騰勢を呈していたロケット・ラボ社やインチュイティブ・マシーンズ社などの銘柄によってもたらされたものであり、スペースX自体の貢献度はむしろ低くなっている。

つまり、現在のNASAファンドの本質は、「スペースXを餌にして、一連の宇宙関連中小型銘柄を詰め込んだテーマ型ファンド」である。餌の香り(=ストーリー)は極めて重要だが、実際に皿の上に盛り付けられているのは別の魚なのである。

評価額の逆転(バリュエーション・インバージョン)

多くの人が知らないことだが、このセクターの主要銘柄のいくつかはすでに1度、大きな上昇を終えている。

ロケット・ラボ社は過去12カ月で357%上昇、プラネット・ラボズ社は979%、LUNR社は212%上昇した。ARKXは過去1年で62%、ROKTは75%それぞれ上昇している。スペースXのIPO期待は、すでに燻っていた乾燥材に火をつける役割を果たしたにすぎない。

こうした数字を並べてみると、問題が浮かび上がる。プラネット・ラボズ社が1年間で979%も上昇したのは、衛星画像データの販売という事業内容に基づくものだ。果たしてその企業の基本的業績が、ほぼ10倍もの株価上昇を正当化できるだろうか?

1967年の宇宙競争の絶頂期と比較して、2019年の世界の軌道打上げ回数は102回だったのに対し、2025年には342回に達すると予測されており、これは当時の2倍に相当する。グランド・ビューリサーチ社(Grand View Research)の予測によると、世界の航空宇宙産業規模は2024年に4,660億ドル、2030年には7,690億ドルへと成長するという。

しかし問題は、産業規模が4,660億ドルから7,690億ドルへと拡大するという見通しが、なぜ二次市場における10倍もの株価上昇に直結するのか、という点にある。

これは、いわゆる「評価額の逆転(バリュエーション・インバージョン)」の典型的な展開である。すなわち、実際の業績は線形的に成長しているのに、株価は指数関数的に上昇しており、その差額は「ストーリープレミアム(物語のプレミアム)」によって埋められている。そしてそのストーリープレミアムの源泉は、ただ一つ——スペースXのIPOである。

では、実際の買い手が最終的に手に入れたものは何なのか?

改めてスペースX社そのものを見ていこう。

2024年の売上高は186億7,000万ドルであり、2023年の103億ドルから大幅に増加した。しかし一方で、2024年の純損失は45億9,000万ドルに達し、2023年には7億9,100万ドルの黒字であったことを考えると、黒字から赤字への急激な転落となっている。

CNNの報道によれば、昨年度の損失額は約50億ドルに上り、その主因はAI部門がデータセンター建設のために巨額の資金を消費したことにあるという。

スペースXの申告書には、xAI社がすでにスペースXに統合され、X(旧ツイッター)もその傘下に入ったことが明記されている。したがって、今回の「宇宙関連IPO」というのは、実質的にはマスク氏が所有するすべての資産を一括してパッケージ化したものである。また申告書には、マスク氏が85%の議決権を握っており、彼自身が自己解任の投票を行わない限り、誰も彼を解任できないことも明らかにされている。

1.75兆ドルというスペースXの評価額は、「宇宙+AI+衛星インターネット+ソーシャルメディア」の4つの要素が融合した巨大なストーリーに根ざしている。ストーリーが大きくなればなるほど、その価格は現実離れしていく。

だが、二次市場はこうした事情を一切気にしない。二次市場が注目するのは、「皆が乗り遅れまいとして押し寄せている」その状況だけである。

結局のところ、最も儲かっているのはスペースXの個人株主ではない——彼らはまだ「乗車」していないからだ。また、NASAファンドに殺到した投資家でもない——彼らが保有するスペースXの実質的比重は、日々希釈され続けているからだ。

最も儲かっているのは、ETF発行会社である。NASAの手数料率は0.87%であり、同種のファンドの中では第3位の高水準である。13億ドルのAUMは、年間1,100万ドルの管理手数料収入を意味する。

ETFを発行する行為の本質は、仮想通貨(トークン)の発行と全く同じである。すなわち、説得力のある「物語(ストーリー)」、適切な「タイミング」、そして一見妥当に見える「ベンチマーク(比較対象)」の3つが必要となる。スペースXは、これらすべてを提供してくれたのである。

IPO前の一言

6月12日、スペースXはナスダック市場への上場を予定しており、ティッカーコードは「SPCX」である。主幹事は世界最大級の投資銀行数社が務める。調達額は400億~800億ドルと予想されており、2020年にサウジアラムコが樹立した記録を大きく上回る規模となる。

これは人類史上最大のIPOとなるだろう。

もし初日からアンダープライシング(初値下落)が発生した場合、スペースXのストーリーに惹かれて購入したETF投資家たちは、自分の保有するSPV分のポジションが数カ月前の「古びた価格」で未だに評価されていることに気づくだろう。そして、即座に損切りすることも、即座に退場することもできないという事態に陥る。

逆に、初日に暴騰した場合には、ETFを購入できなかった人々が一斉に殺到し、ETFのプレミアムをさらに押し上げることになる。その結果、ETF内におけるスペースXの実質的比重はさらに希釈され、「滑稽な逆方向のフィードバックループ(逆回転フライホイール)」が形成される。つまり、買う人が増えれば増えるほど、一人ひとりが実際に手にするスペースXの割合は、ますます小さくなっていくのである。

スペースXのIPOに続いて、他にも多数の業界大手が上場を待っている。各社の「コンセプト・セクターの旗手」としての上場は、必ずや新たなETFを次々と生み出すだろう。そして、それら新しいETFのいずれもが、同じような「希釈ゲーム」を繰り返すだろう。

業界には新しく語られるべきストーリーは尽きないが、肝心なのは、「自分が本当に買おうと思ったものを、本当に買えたのか?」と自問できる人材がいるかどうかである。6月12日以降にその答えが出るだろう。だが、その頃には、今日NASAに殺到した投資家たちは、もはや答えなど気にしていない。彼らは、あるいは利益を数えているか、あるいは損害賠償を求めて法的措置に出ているだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News