55TBから28TBへ?ルービンのメモリ容量が半減するという噂とパニック

TechFlow厳選深潮セレクト

55TBから28TBへ?ルービンのメモリ容量が半減するという噂とパニック

パニックは現実のものですが、問題は、そのパニックの方向が正しいかどうかです。

執筆:潮向リサーチ

6月4日未明、半導体業界で最も影響力のある独立系調査機関SemiAnalysisが朝刊レポートを発表した。

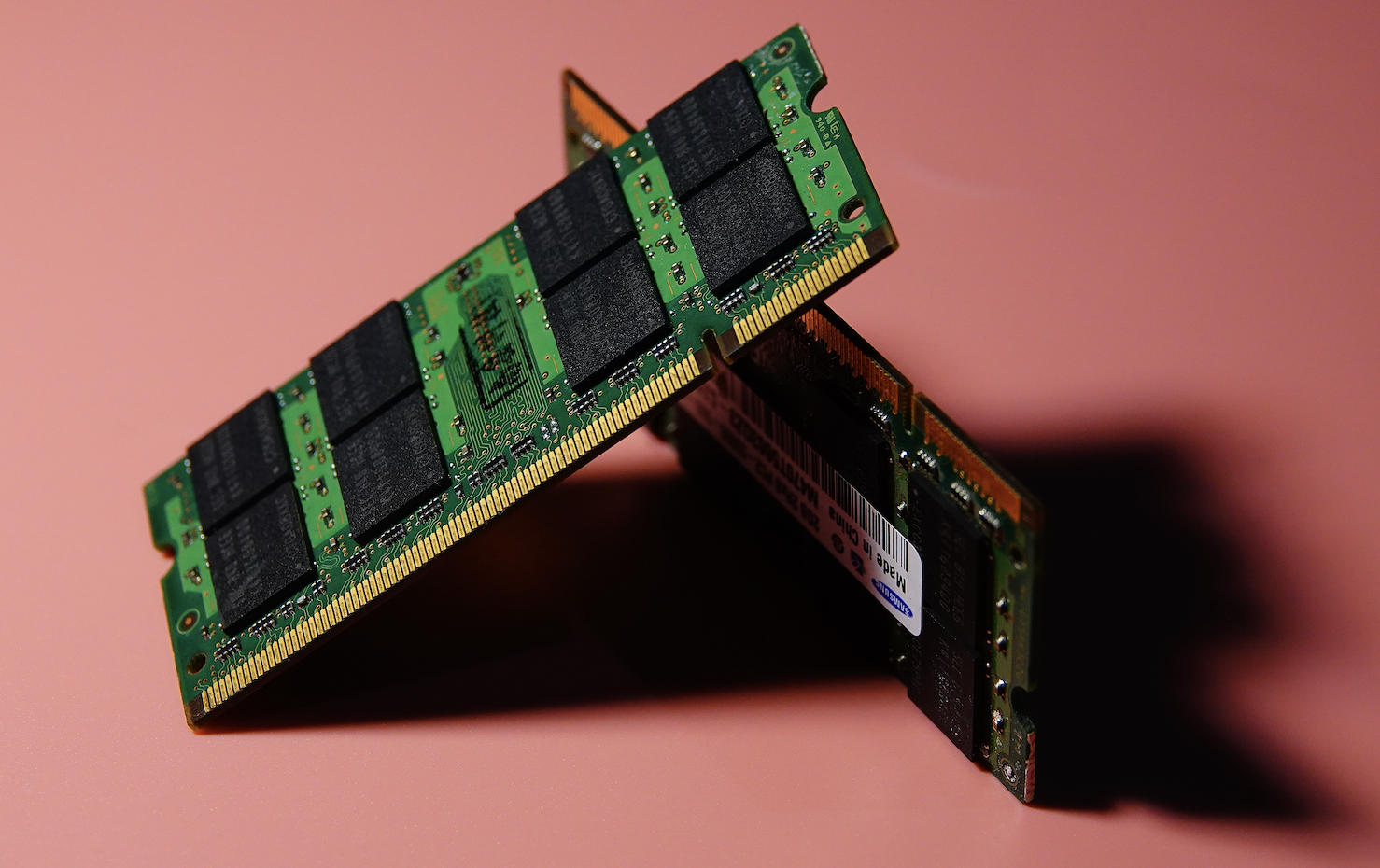

その核心情報はたった一文だけである。「NVIDIAの次世代AIスーパーコンピュータ・ラック『Vera Rubin NVL72』における1ラック当たりのSOCAMM DRAM容量は、従来予想されていた約55TBから、約28TBへと低下する可能性がある。大多数のRubinシステムでは、市場が当初広く予想していた192GB SOCAMMモジュールではなく、96GB SOCAMMモジュールが採用される見込みだ。」

このニュースが拡散されると、市場の反応は極めて単純かつ過激だった。「メモリ需要が半減」と解釈され、Micron(MU)株価は一時的に10%以上急落。前営業日に記録した歴代最高値1,089ドルから急落し、971ドルまで下落。1日の時価総額は千億ドル以上も蒸発した。

このパニックは現実のものではあるが、果たしてその方向性は正しいのか?

まず数字を正確に整理しよう

Vera Rubin NVL72は、NVIDIAの次世代フラッグシップAIスーパーコンピュータ・ラックである。1ラックには72基のRubin GPUと36基のVera CPUが搭載される。GPU側はHBM4を採用し、1基あたり288GB、合計で約20.7TBとなるが、これは変更されていない。変更されたのはCPU側の構成である。

1基のVera CPUには8つのSOCAMMスロットが備わっており、各スロットには異なる容量のモジュールを挿入可能である。NVIDIAはCES 2026で公表した公式仕様として「1基のVera CPUあたり最大1.5TBのLPDDR5Xをサポート」と明記しており、これは8基の192GBモジュールをすべて装着した場合の数値であり、36基のCPU全体では54TBに相当する。

SemiAnalysisの今回の報告によれば、「実際の出荷仕様では、全スロットを満たすことはほとんどないだろう。大多数のシステムでは96GBモジュールが採用され、1CPUあたり8×96GB=768GB、36CPUでは合計約28TBとなる見込みだ」としている。

55TBから28TBへと容量がほぼ半減したため、センセーショナルな見出しには「メモリ需要が半減」と書かれる。

しかし、この計算において市場は一つの極めて重要な変数を見落としている。

パニックの論理的欠陥

第一に、SOCAMMははんだ付けではなく、スロット式設計である。

これは本件において最も見過ごされやすい技術的要点である。GB300 Blackwell Ultraでマザーボードに直接はんだ付けされたLPDDRとは異なり、Vera RubinプラットフォームではJEDEC標準化されたSOCAMM2モジュールが採用されており、これは挿抜可能、熱交換可能、そして後続アップグレードも可能な設計である。つまり、今日96GBを装着しても、明日顧客の要望があれば、簡単に取り外して192GBや256GBへと交換できる——まるでPCのメモリを交換するのと同じだ。

NVIDIAはCES 2026でこの設計を特に強調した。「コンピューティング・トレイの組み立て時間を2時間から5分に短縮した」と述べており、モジュラー設計、保守性、アップグレード性こそが、Vera RubinがBlackwellに対して実現した最も大きなアーキテクチャ進化の一つである。

初期出荷仕様を引き下げることは、決して需要の永久的な消失を意味しない。むしろこれは、「まずは乗車して、その後で切符を購入する」戦略に他ならない。

第二に、容量削減の理由は「不要になった」のではなく、「足りない」からである。

SemiAnalysis創設者Dylan Patel氏はX(旧Twitter)で、極めて含蓄のある一言を発している。「私が特に気に入っているのは、私たちのレポートを転載する人々が、その大部分の内容を読み飛ばしてしまう点だ。これはよくあることだ。」

Diggでのこのニュースに対する読者のコメントも、同様の問題を浮き彫りにしている。77.8%のコメントが、二次配信は断章取義によるセンセーショナルな見出し作りだと指摘している。

読み飛ばされたものは何か? それは背景情報である。

2026年、世界中のLPDDR5X供給は極度に逼迫している。Micronは5月末のWolfeカンファレンスで明言している。「メモリ需要は供給能力を著しく上回っており、この状況は2026年以降も継続すると見込まれる」と。Micronの2026会計年度におけるHBM全生産能力はすでに完売済みであり、DRAM平均価格は前年比で110%以上上昇、営業利益率は74%に達している。SamsungおよびSKハイニックスも、いずれもフル稼働・フル販売状態である。

このような状況のもとで、NVIDIAが直面している課題は「顧客がより多くのメモリを欲しがらない」ことではなく、「各スロットを埋めるのに必要なLPDDR5Xチップを、そもそも確保できない」ことなのである。

1ラック当たりのデフォルトSOCAMM構成を引き下げるという措置は、本質的には工学レベルのサプライチェーン管理戦略である。「メモリ不足によりラック全体の納期が遅延するよりも、まずは低構成で出荷し、計算能力をできるだけ早期に市場に投入する」のである。

これは需要の収縮を示すサインではなく、むしろ需要が供給を圧倒していることを示すサインである。

第三に、「少ないメモリ=少ないラック数」とは限らない。

市場は単純な掛け算を行った。「1ラック当たりのSOCAMM容量が55TBから28TBへと半減 → 総需要も半減」。しかし、この計算にはもう一つの変数、「出荷台数」が存在する。

1ラック当たりのSOCAMM容量が55TBから28TBへと減少すれば、同じLPDDR5X供給制約のもとで、NVIDIAはむしろより多くのラックを組み立てることが可能になる。以前は1ロットのメモリで100台のラックしか組めなかったのが、今ではほぼ200台組めるようになる。

したがって、LPDDR5Xの総消費量は減少していない。ただ、より多くのラックに分散して割り当てられているだけである。NVIDIAにとっては、Rubinを市場に迅速に投入するための現実的かつ合理的な選択であり、メモリメーカーにとっても、総受注量が必ずしも減少するわけではない。

さらに、推論用途におけるCPU側メモリの需要は、非常に高い弾力性を持つ。すべてのワークロードが1.5TBのLPDDR5Xを必要とするわけではない。大規模言語モデル(LLM)の学習では確かにメモリを大量に消費するが、多数の推論タスク、とりわけagentic AIや長文脈推論では、KVキャッシュをNVLink-C2CによってHBMとLPDDR間で柔軟にスケジューリングすることが可能である。多くの顧客にとって、768GBのCPU側メモリは十分に足りているのである。

ではなぜMicronは依然として10%も下落したのか?

それはSemiAnalysisのレポートが、ラクダを倒す「二本目のわら」にすぎなかったからである。

一本目のわらはBroadcom(ブロードコム)である。6月4日の米国株式市場の取引開始前、ブロードコムは第2四半期決算を発表した。数値自体は悪くなく、売上高は221.9億ドル(前年同期比48%増)、Non-GAAP EPSは2.44ドルと予想を上回った。だがCEOの陳福陽氏は、AIチップ部門の年間売上目標1,000億ドルのガイダンスを上方修正しなかったため、市場は「不十分」と判断。ブロードコム株価は15%急落し、半導体セクター全体が連鎖的に下落した。

Micronには当日、企業レベルでのネガティブなニュースは一切なかった。TipRanks、Motley Fool、24/7 Wall St.など複数のメディアが明確に指摘している通り、これは「池の魚が巻き添えを食らう」形の連動下落である。MicronはAIメモリサプライチェーンの中核的存在であり、AI向け資本支出の市場感情と極めて強く連動している。ブロードコムのガイダンス弱気は、市場にAIチップ産業全体の成長期待値を再評価させる契機となった。

その同日にSemiAnalysisのレポートが拡散され、既に売りの根拠を探していたトレーダーに「AI全体の景気感が弱まったばかりか、メモリ需要の具体的な数値までも縮小している」という完璧な物語を提供した。

時価総額1兆ドルの銘柄が過去1年間で900%上昇し、前営業日に歴代最高値を更新した直後のこのタイミングで、いかなるネガティブな見出しも、利食いの触媒となり得る。パニックには正しさは不要であり、ただひとつの口実で十分なのである。

潮向リサーチの解釈

以下の3つの判断を提示する。

第一に、SemiAnalysisのレポートそのものは正確であるが、市場による解釈は誤っている。 Vera Rubin NVL72のデフォルトSOCAMM構成が理論上の最大値を下回ることは、サプライチェーンの現実と顧客の需要弾力性が共同で決定する結果として、ほぼ確実である。しかし、「デフォルト構成の引き下げ」と「メモリ需要の萎縮」の間には、挿抜可能・アップグレード可能なモジュラー構造、および需要が供給を大きく上回る産業現実という、二つの大きなギャップが存在する。

第二に、Micronが現在直面する核心リスクはSOCAMMではなく、HBM4にある。 SemiAnalysisは今年2月のレポートで、NVIDIA RubinプラットフォームのHBM4発注先について「Micronのシェアはゼロ。SKハイニックスが70%、Samsungが30%」と指摘している。Micronは3月にHBM4の量産出荷を発表したものの、市場シェアは18%程度と予想されている。一方、SOCAMM分野におけるMicronの立場は極めて堅固である。Micronは世界で初めて256GB SOCAMM2を製品化したメーカーであり、またNVIDIAのSOCAMMソリューションの5年間にわたるコアパートナーでもある。したがって、SOCAMM構成の引き下げがMicronに与える実際の打撃は、HBM4でのシェア喪失による影響に比べてはるかに小さい。

第三に、今回の下落は、時価総額1兆ドルの銘柄が歴代最高値を更新した直後の利食いによる調整であり、二つの独立した催化剂によって拡大されたものである。 ブロードコムが感情面でのショックを提供し、SemiAnalysisが物語の弾薬を提供した。両者が重なったことで、過去12か月で9倍に上昇した銘柄が10%の調整を余儀なくされた。取引の観点から見れば、これは「パニック」と呼ぶべきではなく、「ごく自然な動き」である。

Dylan Patel氏のX投稿はまさにその通りである。彼のレポートを転載した大多数の人々は、実際のところ、レポートの中で最も重要な部分を読み飛ばしているのだ。

半導体投資において最も危険なのは、方向性を間違えることではなく、見出しは正しく読み取ったにもかかわらず、その背後にある計算式を間違えることである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News