600億ドルでCursorを買収――SpaceXが使ったのは、まだ上場していない自社の資金

TechFlow厳選深潮セレクト

600億ドルでCursorを買収――SpaceXが使ったのは、まだ上場していない自社の資金

マスク氏は、まだ印刷されていないお金で、価格が上昇中の商品を購入している。

著者:David、TechFlow

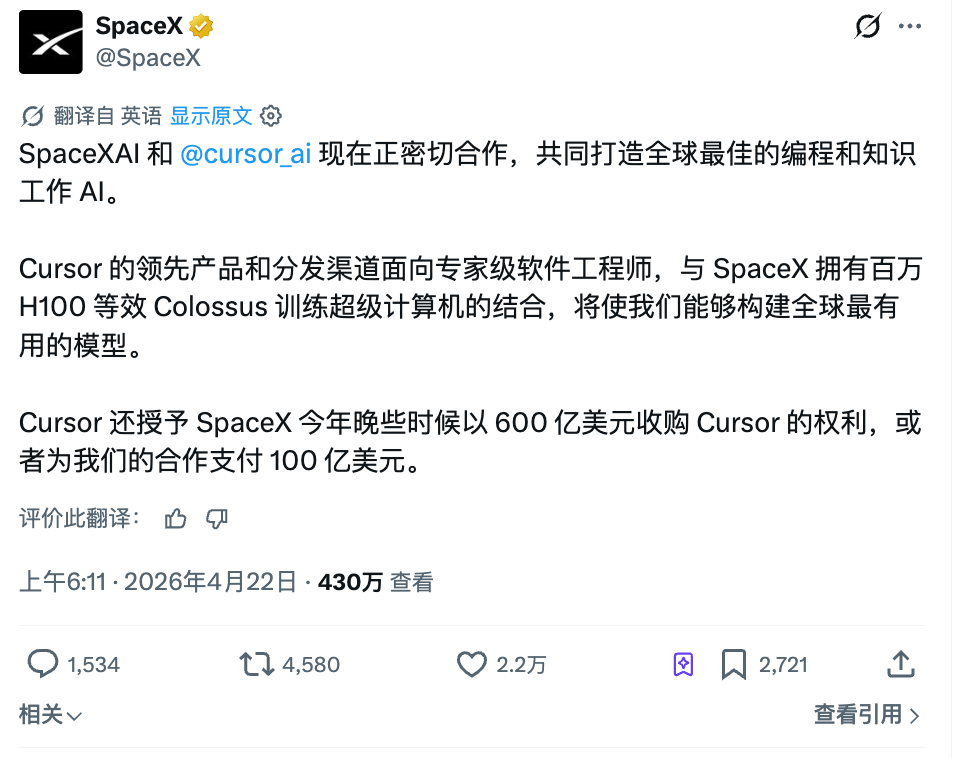

SpaceXは昨夜、X(旧Twitter)上で投稿し、AIプログラミングツール「Cursor」との提携契約を発表しました。

この契約により、SpaceXには選択権が与えられます。今年後半に、Cursorを600億ドルで買収するか、あるいは100億ドルの「提携費用」を支払うかのいずれかを選べます。

二者択一ですが、どちらを選んでも金額は決して小さくありません。

Cursorの現状については、ここ2年間AIコーディング分野に注目してきた人なら、何となく実感しているはずです。かつてCursorは、プログラマーたちが最も熱狂的に支持していたコーディングツールでした。ブルームバーグの報道によると、同社の年間 recurring revenue(ARR)は、昨年初めの1億ドルから年末には10億ドルへと急騰し、今年2月にはすでに20億ドルを突破しています。

しかし、今年に入り風向きが変わりました。Anthropicの「Claude Code」が年間化売上高25億ドル、企業顧客数30万以上という強力なポジションで参入。OpenAIも「Codex」を投入し、マイクロソフトは自社の「GitHub Copilot」を完全無料化しました。

Cursorは、まさに前回のAIコーディングブームで台頭したトッププレイヤーではありますが、今度のブームにおける「テーブル」そのものがすでに変わってしまったのです。

こうした状況にある企業に対し、SpaceXが600億ドルという買収価格を提示したのです。600億ドルとは一体どのような規模でしょうか?これは、ディズニーが21世紀フォックスを買収した金額よりも高く、2026年のAIコーディングツール市場全体の規模(公開調査による推計)が100億ドル未満であることを考えれば、さらに驚きです。

ロケット企業が、競合他社に追い上げられつつあるコードエディタを買うために、業界全体規模の6倍もの金額を支払おうとしているのでしょうか?

さらに、このM&A取引における100億ドルという金額にも注目すべき点があります。通常、買収が最終的に成立しなかった場合、買収側は「分手料(break-up fee)」を支払うのが慣例であり、その額は買収価格の1~3%程度です。600億ドルを基準にすると、分手料は6億~18億ドルの範囲になります。

ところが、SpaceXが公表したのは100億ドルという金額で、これは買収価格の約17%に相当します。しかもその名目は「分手料」ではなく、「提携費用」です。

公開されている財務諸表によると年間売上高160億ドルのロケット企業が、大半の年間売上高に相当する金額を「提携費用」として支払う——いったい、何に対する提携なのでしょうか?

100億ドル:IPOのコールオプションを購入する

なぜSpaceXは、いっそ直接買収しないのでしょうか?600億ドルという金額は、宇宙関連企業にとって、それほど天文学的な数字ではありません。

実は、現時点では支払えないのです。

SpaceXは現在非公開企業であり、イーロン・マスク氏が以前に明かしたところによると、2025年の年間売上高は約155億ドルです。手元に600億ドルの現金などありません。そのため、この公告に記載された「または(either/or)」という表現には、非常に巧妙な意図が込められています。

つまり、600億ドルでの買収か、100億ドルの提携費用支払いのいずれかを選ぶ権利が、SpaceXに与えられているのです。Cursor側は買収を拒否することも、100億ドルの支払いを返金することもできません。あらゆる選択権は、完全にSpaceX側に委ねられています。

この構造は、金融業界の人々にとっては見慣れたものでしょう。

一定の金額を支払って将来の買収権利を確保し、満期時に自らの判断で行使するかどうかを決められる——SpaceXが支払った100億ドルは、本質的にオプション料(premium)なのです。

しかし、通常のM&A取引ではこのような仕組みは登場しません。「買うなら買う」ということで価格交渉を行い、契約を結ぶのが一般的です。なぜわざわざ「あとで決めます」という猶予期間を設ける必要があるのでしょうか?

問題の核心は、時間軸にあります。

SpaceXは現在非公開企業であり、前述の通り2025年の年間売上高は約155億ドルです。600億ドルという巨額の現金をどこから調達できるわけもありません。しかし、複数のメディア報道によると、SpaceXはIPO準備を進めており、目標時価総額は1.75兆ドル、調達額は400~750億ドル、最速で今年6月の上場を目指しています。

上場後は状況が一変します。時価総額1.75兆ドルの企業が、600億ドルの企業を自社株で買収すれば、株式希薄化率はわずか3.4%で、ほとんど実感できません。

したがって、今回の取引のタイムラインは単なる偶然ではありません。まずCursorとの提携を発表し、IPO向けのロードショー用資料(PPT)に新たなストーリーを1ページ追加するのです。「我々は単なるロケット企業ではなく、世界のFortune 500企業のエンジニアの約70%が毎日コードを書く際に当社のツールを使っている」……といった具合です。

IPO完了後、株価が安定したら、その株式を使って買収を実行します。

こうすれば、100億ドルのオプション料の出所も明確になります。SpaceXはIPOで400~750億ドルを調達する計画であり、そのうち100億ドルをCursorの買収権利確保に充てるわけです。つまり、調達額の約15%を投資することで、AIアプリケーション層における「vibe coding」分野のトップ企業の独占的買収権を獲得したのです。

言い換えれば、マスク氏は、投資家たちがこれから出資する資金を使って、上場後に支払うべき全額を事前に確保しているのです。

この取引の唯一の不確定要素は、IPOが成功するかどうか、そして時価総額が1.75兆ドルに達するかどうかだけです。

それが実現すれば、600億ドルは株式で支払われるため、実質的に「無料」に近い状態です。一方、達成できなければ、この100億ドルの現金は「学費」となります。

つまり、Cursorとの取引の担保となっているのは、まだ実現していないIPOそのものなのです。

マスク氏の「評価額の入れ子」戦術

このような手法は、マスク氏にとって初めての試みではありません。

2025年3月、xAIは全株式による取引でソーシャルプラットフォーム「X」を買収しました。当時の第三者によるXの評価額は約330億ドルでした。一方、1年前にマスク氏が440億ドルでTwitterを買収し、その後「X」と改称した際には、わずか1年で価値が半分以上に縮小していました。

xAIに統合された後、Xはもはや個別に「どれだけの価値があるか」を証明する必要がなくなり、「xAIのデータソースおよび配信チャネル」として位置づけられました。

2026年2月、SpaceXは再び全株式取引でxAIを買収し、合併後の評価額は1.25兆ドル、そのうちxAIの評価額は2500億ドルとなりました。しかしこれは、数か月前にxAIが単独で資金調達を行った際の評価額(800億ドル)から大幅に上昇したものでした。SpaceXに統合された後、xAIはもはや「なぜ2500億ドルなのか」という説明を個別に求められることもなく、「SpaceXのAI能力層」として再定義されました。

2026年4月、SpaceXはCursorの買収権を600億ドルで確保しました。もし買収が成立すれば、Cursorもまた、単独で「Claude Codeと比べてどれだけ優れているのか」という問いに答える必要はなくなり、「SpaceX AIエコシステムのアプリケーション層」として位置づけられるでしょう。

この3件の取引には、すべて共通のパターンがあります。

個別では十分な評価額を維持できなかったり、むしろ価値が縮小しつつある企業を、より大きな枠組みの中に取り込み、それを「独立した実体」ではなく「物語の一部」として価格付けするのです。

Xが単独で上場すれば、投資家は「収益モデルは何か?広告収入はちゃんと機能しているのか?」と問うでしょう。しかし、1.75兆ドルのSpaceXの一構成要素となれば、誰もそんな問いを投げかけません。Xの評価額は、全体のほんの一部に過ぎないからです。

xAIが単独で上場すれば、「GrokはChatGPTと比べてどうか?多額の投資を回収できるのはいつか?」といった厳しい質問が待っています。しかし、SpaceXの中に組み込まれれば、その支出はStarlinkの利益によって帳消しされます。

筆者がこの手法に対して抱く印象は、「資産パッケージング技術」に似ているということです。個別に販売すれば、それぞれが市場から厳密に審査される必要がありますが、まとめてパッケージ化すれば、必要なのは一つの統一されたストーリーだけです。

1.75兆ドルという評価額を、ロケットと衛星という2つの柱で支えることは、投資家が納得するか否かは不透明です。そこにxAIを加えれば、3本目の柱になります。さらにCursorを加えれば、4本目です。

柱が増えれば増えるほど、見た目は確かに「しっかり立っている」ように見えます。ただし、それぞれの柱が単独で立つことができるかどうか——それは、パッケージ化する前の段階で答えなければならない問いです。

「ポジション」に価格を付ける

今年のAI分野における最大規模の取引の多くでは、買収価格が単なる財務指標ではなく、一種の「宣言」として機能しています。

アマゾンがAnthropicにさらに250億ドルを投資した際、誰もAnthropicのPER(株価収益率)を問い詰めませんでした。メタがManusを数十億ドルで買収した際、Manusのサービス開始からわずか9か月しか経っていませんでした。そして今、SpaceXがCursorに600億ドルという価格を提示したのですが、これはAIプログラミング市場全体の年間売上高の6倍に相当します。

これらの価格には共通点があります。それは、いずれも企業の現状の事業実績に対して価格を付けているのではなく、「ポジション」に対して価格を付けているという点です。Anthropicのポジションは「最も強力なクローズドソースモデルの一つ」であり、Manusのポジションは「AI Agentアプリケーション層への入り口」、Cursorのポジションは「世界中のプログラマーが最も多く利用するAIツールの入り口」です。

ポジションの価格は、収益とは無関係です。重要なのは、あなたがその「入り口」にどれだけ近いかという一点のみです。

もしSpaceXのIPOが成功すれば、これは教科書的なケーススタディとなります。たった1件のX上の投稿、100億ドルのオプション料、そしてまだ実現していない上場という3つの要素だけで、AIプログラミング分野のトップ企業の資産を確保できたのです。しかも、自社の利益を一切使わずにです。逆に、IPOが失敗したとしても、少なくともCursorには100億ドルが残ります。

しかし筆者は、この出来事で本当に注目に値するのは、「成功するか否か」ではないと考えます。

真の恩恵は、今やAI企業の価格は「計算」ではなく「叫び」によって決まっているという点にあります。例えば600億ドルという買収額は、どの財務モデルを使っても導き出すことのできない数字です。

あなたが「AIプログラミングが、今後すべてのプログラマーにとっての必須入り口になる」と信じるのであれば、その入り口を占める企業には必ず誰かが「席」を確保しなければなりません。そして、その席を確保した人物が「これだけの価値がある」と言えば、実際にその価値が生まれるのです。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News