Bitget UEX 日報|トランプ氏が中国を訪問;ウォッシュ氏のFRB議長就任が承認される;PPIが過去最高を記録し、利上げ期待が高まる

TechFlow厳選深潮セレクト

Bitget UEX 日報|トランプ氏が中国を訪問;ウォッシュ氏のFRB議長就任が承認される;PPIが過去最高を記録し、利上げ期待が高まる

全体として、市場は政策の不確実性とイベント主導の要因が交錯する局面にあり、ボラティリティは高水準で推移する可能性があります。

一、注目のニュース

米連邦準備制度(FRB)関連の動き

ケビン・ウォッシュ氏が上院により正式に承認され、次期FRB議長に就任

- 現地時間の水曜日、米上院は賛成54票、反対45票でケビン・ウォッシュ氏の次期FRB議長就任を承認しました。これにより、5月15日に任期満了を迎える現職のジェローム・パウエル議長に代わって、ウォッシュ氏がFRBを率いることになります。今回の人事決定は、2025年夏から数か月にわたって行われた激しい選考プロセスの終結を意味します。市場では、ウォッシュ氏就任後の金融政策の一貫性が注目されており、短期的にはFRBの政策決定は慎重な姿勢を維持する可能性が高いものの、長期的な不確実性が債券市場の変動をさらに高めるリスクがあります。また、本件はトランプ元米大統領の中国訪問と時期が重なっており、米中首脳間の緊密な対話が進む中で、世界の中央銀行の政策動向がいかに敏感であるかを浮き彫りにしており、ドルおよびリスク資産の価格形成に中期的に影響を与えると予想されます。

国際コモディティ市場

OPEC月報:4月の原油生産量が1990年以来の最低水準に

- OPEC全体の4月平均日産量は前月比172.7万バレル減少し、1898万バレルに達しました。そのうちサウジアラビアの寄与分が約半分を占め、同国の日産量は累計で42%減の632万バレルとなり、湾岸戦争以降の最低水準を記録しました。

- 供給の縮小と地政学的リスクの高まりが重なり、原油価格は短期的に反発しました。

- アナリストらは、今回の減産表明が市場における「需給タイト」への期待感を一段と強め、原油価格の上昇圧力が継続する可能性があると分析しています。ただし、世界経済の需要減速による逆効果には警戒が必要です。

マクロ経済政策

米国4月PPI(生産者物価指数)が前年比6%と2022年以来の最高値を記録、利上げ観測が高まる

- 4月のPPIは前月比+1.4%、前年比+6.0%と大幅上昇し、エネルギーおよび輸送コストがともに大きく上昇。サービス部門のインフレも過去4年間で最高水準に達しました。

- 30年物米国国債の入札利回りは5.046%に上昇し、2007年の金融危機以来初めて5%を突破しました。入札結果はやや弱めでした。

- 主要機関の予測によると、2026年内に1回の利上げが実施される確率はすでに約50%に達しており、インフレが予想を上回る場合、FRBは利下げの延期やさらなる引き締めへと方針転換を迫られる可能性があります。これにより、債券市場および株式市場のリスク志向は同時に圧迫される見込みです。

二、市場の振り返り

コモディティ・為替市場の動向

- 現物金:+0.13%、約4695米ドル/トロイオンス;

- 現物銀:+0.06%、約87.5米ドル/トロイオンス;

- WTI原油:+0.21%、約97.7米ドル/バレル;

- ブレント原油:+0.08%、約103.8米ドル/バレル;

- ドル指数:小幅上昇し98.457まで上昇。PPIの高水準データおよび新FRB議長の任命が重なり、ドルの避難需要が高まりました。

暗号資産市場の動向

- BTC:-1.27%、現在約79,670米ドル。PPIデータを受けて利上げ懸念が高まり、一時的に78,000米ドルまで下落した後、小幅反発。全体としては依然として高値圏でのレンジ相場が続いています。

- ETH:-0.58%、現在約2269米ドル;

- 暗号資産時価総額:-1.2%、2.74兆米ドル;

- マーケットの強制決済(ブロークン)状況:24時間の総ブロークン額は約3.75億米ドル(ロングポジションが約3.1億米ドル);

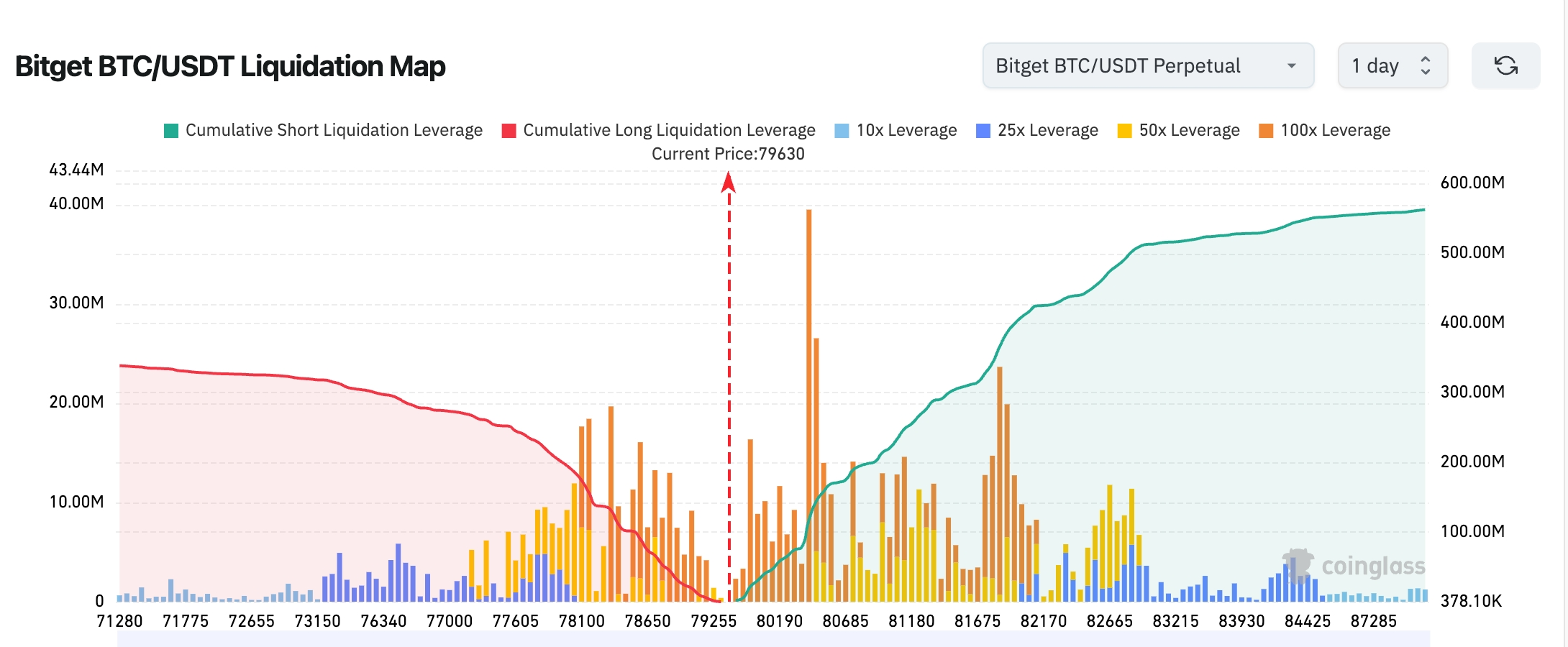

- Bitget BTC/USDT清算マップ:現時点のBTC価格は約79,630米ドル付近。多空の清算ポイントが明確に分離しており、80,000~82,000米ドルの範囲には高レバレッジのショートポジションの清算ラインが集中しています。このゾーンをさらに上抜けると、連鎖的なショートスクイーズが発生しやすくなります。一方、ロングポジションの清算ラインは主に78,000米ドル付近に集中していますが、その規模は上記のショート清算ラインより小さく、短期的には「上向きの流動性掃除」構造が優勢です。

- 現物ETFの純流入/純流出:BTC現物ETFは昨日約3.46億米ドルの純流出、ETH現物ETFは約0.14億米ドルの純流出;

- BTCの資金流入/流出:現物市場では約2.12億米ドルの純流出、先物市場では約8.02億米ドルの純流出。

米国株式指数の動向

- ダウ工業株平均:-0.14%、49,693.20ポイント。防御的セクターが押し下げ要因となり、小幅な調整が継続中;

- S&P500指数:+0.58%、7444.25ポイント。再び過去最高値を更新。テクノロジーおよび成長株が主導;

- ナスダック総合指数:+1.20%、26,402.34ポイント。再び過去最高値を更新。半導体銘柄の強力な反発が主な押し上げ要因。

テクノロジー大手企業の動向

- エヌビディア(NVDA):+2.29%、約226米ドル。AI需要が引き続き堅調;

- グーグル(GOOGL):+3.94%、約402米ドル。検索およびクラウド事業が好調;

- アップル(AAPL):+1.38%、約298米ドル。ハードウェア・エコシステムが安定;

- マイクロソフト(MSFT):-0.63%、約415米ドル。短期的な利益確定売り;

- アマゾン(AMZN):+1.62%、約270米ドル。ECおよびクラウドサービスの両輪が牽引;

- メタ(META):+2.26%、約616米ドル。広告収入が予想を上回る結果;

- テスラ(TSLA):+2.73%、約436米ドル。自動運転技術の進展が投資家の信頼を高めています。全体として、「マグニフィセント・セブン」と呼ばれる7大テクノロジー企業の大多数が上昇し、AI関連テーマが市場を支配し続けており、特にエヌビディアとグーグルのパフォーマンスが目立っています。

業種別の異常な動きの観察

半導体/チップ関連業種が2%以上上昇

- 代表銘柄:エヌビディアが+2.29%、シスコは取引終了後に+19%と大幅上昇;

- 背景要因:AI向け注文の大幅増加と世界のコンピューティング需要の加速が重なり、業界の評価額が再評価される流れが継続中。

中国系米国上場企業(ADR)が集団的に7%以上反発

- 代表銘柄:セントゥリーリンクが+25%超;

- 背景要因:戦略的投資家の参入および米中首脳間の協調期待が高まっていることに加え、リスク志向の回復が押し上げ要因となっています。

三、米国個別銘柄の深掘り解説

1.シスコ(CSCO)――AI関連注文が大幅増加、業績予想が上方修正

事件の概要:シスコの当四半期の売上高は158億米ドル、調整後EPS(一株当たり利益)は1.06米ドルと、いずれも市場予想をわずかに上回りました。第4四半期の売上高予想は167~169億米ドルと、市場予想を5.6~6.8%上回る水準で、超大規模クラウドプロバイダーからのAI関連注文は年間90億米ドルに達すると予想されています(従来予想比+80%)。すでに53億米ドル分が確定しています。また、同社はAI戦略への集中を図るため、約4,000人の人員削減を含む組織再編計画を発表しました。市場の読み解き:機関投資家は同社のAI転換の成果を概ね高く評価しており、注文の大幅増加はデータセンター向けネットワーク分野における同社のリーディングポジションを裏付けています。株価は取引終了後に一時的に約19%上昇しました。投資上の示唆:AI関連の資本支出サイクルはまだ初期段階にあり、シスコは再編を通じて戦略的焦点を加速的に絞り込んでおり、長期的な成長の確実性が向上しています。今後のAI注文の着地状況を注視することが推奨されます。

2.セレブラス・システムズ(CBRS)――IPO価格が複数回上方修正され、企業価値は490億米ドルに迫る

事件の概要:AIチップメーカーであるセレブラス・システムズのIPOは非常に高い関心を集めており、既に20倍以上のオーバーサブスクライブ(過剰応募)が発生しています。IPO価格は185米ドル/株(当初予想価格帯150~160米ドルを上回る)となる見込みです。これまでに発行価格帯および発行株式数が複数回上方修正されており、企業価値は490億米ドルに迫る可能性があります。ARMおよびソフトバンクグループが買収を試みましたが、同社はこれを拒否しています。市場の読み解き:ウォールストリートはAIインフラ用チップに対する需要を極めて楽観的に捉えており、セレブラスが独自に開発した「大規模チップ(Wafer-Scale Engine)」技術が機関投資家から熱烈な支持を得ています。投資上の示唆:AIによる計算能力不足という課題に対処する中で、セレブラスの上場は半導体業界の新たな風向きを示す指標となり得ます。短期的には人気が高まっていますが、上場後の二次市場における価格変動にも注意が必要です。

3.AMD――13Fファイルから量子・半導体分野への投資戦略が明らかに

事件の概要:AMDが最新で提出した13Fファイルによると、同社はマーベル・テクノロジー(Marvell)の株式を大幅に買い増し、さらに量子コンピューティング分野への参入を開始し、AIおよび先端製造プロセス分野における自社の版図を拡大しています。市場の読み解き:専門家は、こうした動きがAMDのデータセンターおよびハイパフォーマンス・コンピューティング分野における競争力をさらに強化し、エヌビディアとの差別化を図る上で重要だと評価しています。投資上の示唆:AMDは戦略的な投資を通じて先端技術分野への布石を打っており、長期的にはAIおよび量子コンピューティングの恩恵を享受できる可能性があります。同社のエコシステム拡大の進捗状況を注視することをおすすめします。

四、暗号資産プロジェクトの動向

1.CoinTelegraphの報道によると、フランスのサンタンデール銀行(BNPパリバ傘下)は、子会社SG-FORGEを通じてCanton Network上でユーロおよび米ドルのステーブルコイン「EURCV」と「USDCV」を展開します。これらは担保資産のトークン化、レポ取引のファイナンス、および機関向け決済に活用される予定です。

2.予測市場Polymarketの4月の月間取引高は約8.9%減少し、102億米ドルとなり、昨年8月以来初めて前月比で減少しました。一方、競合のKalshiは4月の取引高を約13%増加させ、148億米ドルに達しました。

3.米商品先物取引委員会(CFTC)の新任議長マイク・セリグ氏は、自身の任期中にCFTCが金融の新領域における規制に備える準備が整っていると述べました。彼が率いるInnovation Task Force(革新タスクフォース)は、ブロックチェーン技術、AI、予測市場など次世代の金融および技術革新に対して明確な規制・コンプライアンスの道筋を提示することを目指して活動を進めています。これにより、関連プロジェクトが米国において開発・運用を行うことを促進したい考えです。

4.BitGoのデータによると、ビットコインの「信念ある購入者(HODLers)」が保有する供給量は、約400万BTCに急増しています。これは2025年末からの300%増加に相当し、現在の約8万米ドルの価格で換算すると、この「信念の資本」の価値は約3200億米ドルに達します。

5.日本最大の企業によるビットコイン保有企業であるメタプレネットは、優先株式の上場計画を延期しました。同社のサイモン・ゲロヴィッチCEOによれば、日本の優先株式市場が未成熟であること、規制当局が優先配当金の支払いを持続可能なキャッシュフローに基づくものと求めていること、さらに同社が月1回の配当支払いを予定している点が、日本市場では通常年1~2回という慣例と大きく異なるため、延期の主な理由となっているとのことです。

6.The Blockの報道によると、ファイデリティ・インターナショナルは、初のトークン化ファンド「FILQ」を立ち上げました。これは同社が既に運用中の数十億米ドル規模の機関向け流動性ファンドのブロックチェーン上でのバージョンであり、7日24時間取引が可能です。ムーディーズはこのファンドに最高評価の「AAA-mf」格付けを付与しました。

7.米上院は54票対45票で、ウォッシュ氏のFRB議長就任を承認しました。上院は既に12日にウォッシュ氏のFRB理事就任を14年間の任期で承認しており、13日の議長就任承認を受け、ホワイトハウスによる関連署名手続きを経て、ウォッシュ氏は今週金曜日(5月15日)に任期満了を迎えるパウエル議長に代わって正式に就任する予定です。

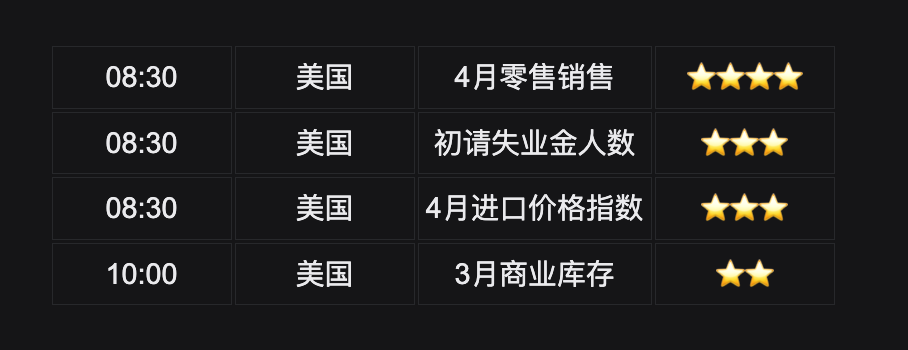

五、本日の市場カレンダー

経済指標発表スケジュール

重要なイベント予告

5月14日(木曜日)

- トランプ元米大統領の中国訪問。米政府は、エヌビディア、アップル、エクソン・モービル、ボーイングなどのCEOを同行させることを招待しています。 ★★★★★

- 米国株アプリケーション・マテリアルズ(AMAT)およびCerebras Systems(CBRS)が米国時間の取引終了後に決算発表を予定。Cerebras SystemsはNASDAQ上場が予定されています。

- ニューヨーク連邦準備銀行総裁ジョン・ウィリアムズ氏のスピーチ(米東部時間午後)。インフレおよび金融政策の今後の方向性に関する最新の見解が注目されます。

5月15日(金曜日)

- パウエルFRB議長の任期が正式に終了し、ウォッシュ氏が就任予定;

- 機関投資家の13F報告書提出期限。バークシャー・ハサウェイ、段永平等が最新の米国株式保有状況を公表します。

*今週の米国株式市場の核心テーマは、パウエル議長の退任およびウォッシュ議長の就任、米国CPI/PPI指標の発表、トランプ元大統領の中国訪問の可能性、Circle、Oklo、AMATなどの決算発表であり、市場のボラティリティが高まることが予想されます。

機関の見解:

ゴールドマン・サックスなどの投資銀行は、米国4月PPIの予想を上回る数字とFRB議長の交代が重なったことで、短期的な利上げ確率が約50%まで上昇したと指摘しています。これにより債券利回りの上昇圧力が継続し、リスク資産への圧迫が続く可能性があります。しかし、トランプ元大統領の中国訪問は米中関係の緩和を示唆しており、貿易摩擦への懸念を和らげ、グローバルなサプライチェーンおよびテクノロジー株にとってポジティブな材料となるでしょう。中長期的には、OPECの大幅な減産が原油価格を下支えしており、金は引き続き避難資産としてのポートフォリオ内での配置価値を有しています。暗号資産市場は短期的には圧迫されていますが、機関向けETFの保有残高に大規模な撤退は見られず、BTCは78,000米ドル付近に強いサポートがあるとみられます。今後の小売売上高データがFRBの政策期待にどのような影響を与えるかを注視することが重要です。全体として、市場は政策面の不確実性とイベント主導型の要素が交錯する局面にあり、ボラティリティは当面高止まりが続くと予想されます。

免責事項:上記内容はAIによる情報検索を基に整理したものであり、人手による検証・公開のみを行っており、いかなる投資勧誘または投資判断の根拠とはなりません。文中のデータには不正確さが含まれる可能性があるため、最新の市場データを最優先としてご確認ください。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News