イーサリアムとの8年間

TechFlow厳選深潮セレクト

イーサリアムとの8年間

細胞の視点から言えば、私はもはや私ではないが、イーサリアムは依然としてイーサリアムである。

執筆:Todd

まず、イーサリアムの10周年の誕生日を祝います!

私が初めて登録したイーサリアムウォレットからちょうど8年が経ちました。

かつて、「人間は平均して7年ごとに全身の細胞が完全に更新される」という話がありました。

確かに細胞の観点から言えば、私はもはや昔の私ではないのでしょう。

しかし、イーサリアムは依然としてイーサリアムです。

私の最初のイーサリアムウォレットは今でも健在で、当時残っていたわずかな小銭さえ、そのまま10倍に増えていました。

あの頃、私は家で文章を書いてイーサリアムについて語っていました。

そして今、同じ場所に座って再びイーサリアムについて語っているとは、とても想像できません。

まずは私自身について話しましょう。

ご存じの通り、私はビットコインの忠実な支持者ですが、いわゆるBTC maxi(日本語に訳せば、アイドルの「推し活」的な熱狂的ファン。私はそうではありません)ではありません。私はイーサリアムやBNB、Solanaも好きで、それらを研究することを楽しんでいます。

私の最初のイーサリアムウォレットはMetaMaskではなく、非常に初期のものであるMy Ether Walletでした。このウォレットは原始的すぎて、毎回ログインする際にkeystoreというファイルをアップロードし、パスワードでロックを解除しなければ使えませんでした。

当時、なぜイーサリアムのウォレットを作ろうと思ったかというと、暗号ネコ(CryptoKitties)を買いたかったからです。

当時の暗号ネコは二匹で子供を作れ、希少な特徴を持つ個体もいれば、繁殖速度も異なり、その子孫が尽きることなく市場で投機の対象となっていました。

一方、私が初めてMetaMaskを使ったのは2020年のことで、当時はAMPLというアルゴリズム型ステーブルコインの先駆けを取引するためにでした。これは1ドルを超えると全ユーザーに新しくトークンを配布し、1ドルを下回ると各ユーザーの残高から自動的に差し引くことで需給調整を行い、価格安定を図るものでした。

この二つのウォレットは、まさに二つの時代の象徴です。実際、私はイーサリアムの歴史を大まかに5つの時代に分けることができます:

-

第0時代(2015-2016):イーサリアムの誕生

-

第1時代(2017-2019):ICO時代

-

第2時代(2020-2022):DeFi時代

-

第3時代(2023-2025):LST時代

-

第4時代(2025-現在):アセット時代

第1時代:ICO時代

2015〜2016年のイーサリアムには一つの武器しかありませんでした。それが「スマートコントラクト」です。当時としてはまったく新しい技術であり、他のアルトコイン(例えばリップルやライトコインなど)には存在しませんでした。

もちろん、人々がスマートコントラクトをどう使うかについてはまだ浅く、2017年頃までは主にトークン発行に使われていました。

そもそも、My Ether Walletのような使いづらいウォレットを使っていたのですから、Dappが発展するはずもありません。

しかし、トークン発行ができるだけでも十分でした。過去に新しいコインを発行するには、コードを改変(たとえばBitcoinをLitecoinに変更するなど)、マイナーのサポートを得て、ネットワークの安定性を常に監視する必要があり、非常に手間がかかりました。

実際、80%以上の人は単に投機用のコインがほしくて、その基盤技術に興味すら持っていないのです(今となってはストーリーすら重要ではなくなりつつあり、昔の自分がこのことに気づかなかったことを非常に後悔しています)。

イーサリアムはこの需要を完璧に受け止めたため、当時の絶対的な超新星となりました。

はっきり覚えていますが、中国が「9・4規制」を発表したとき、イーサリアムの価格は1400元でした。しかし半年後、その価格は1400米ドルに達しました!

この高値は、本質的に需給によって引き起こされたFOMO(恐怖による買い)です。

毎日1〜3件のICOに参加し、すべてにイーサリアムを送金してスマートコントラクトに投入すれば、3〜100倍の利益が得られる。そんな状況なら、誰もが少しでもイーサリアムを貯めたくなるでしょう。

もちろん、その後の反動もまた突然やってきました。

よく友人に話すのが、「スペースチェーン」と「ヒーローチェーン」の上場失敗の話です。「スペースチェーン」はブロックチェーンノードを宇宙に打ち上げるもの、「ヒーローチェーン」は東南アジアのカジノオーナーが立ち上げたギャンブル用ブロックチェーンでした。

これら二つのプロジェクトは当時のICO時代のトップクラスの存在でしたが、2018年初頭に相次いで価格が暴落し、破産の波の始まりを示しました。

その後、多くのプロジェクトがイーサリアムで調達した資金を現金化し始め、さらにICOへの参加が次々と損失を出したことから、人々は徐々にイーサリアムを売却し始めました。

そのため、イーサリアムは2019年に80ドルまで下落し、真の絶望的な底辺にまで落ち込みました。

私も例外ではなく、価格が長期にわたって下落している中でも信仰を持ち続けた「真のE衛兵」ではありませんでした。

書き続けることは良い習慣であり、自己反省の道具になります。調べてみたところ、2018年3月、イーサリアムが約400ドルの低水準にある時期に、私は同様に記事を投稿し、イーサリアムの価値を疑問視していました――ICO発行しかできないなら、ICOのブームが去ったあと、イーサリアムは何ができるのか?

当時のコメント欄には本当に賢い人がいて、LionStarという名前の人物が鋭く反論しました:

「2018年こそがイーサリアムの本当のスタートラインだ。コミュニティ自体も、今のイーサリアムにはスケーラビリティもパフォーマンスもないことを理解している。まだ始まったばかりだ。イーサリアムの壮大なビジョンは、2018年になってようやく第一歩を踏み出す。PoS、シャーディング、プラズマ、Truebit、ステートチャネル、Swarm、ゼロ知識証明など、まだ実装されていない技術が山ほどある。5年後にイーサリアムの進展を見てみればよい。それに、ほとんどのコイン投資家は価格だけで判断している。価格が上がれば優れている、下がればダメだと。このような考え方は恐ろしく無意味だ。真の価値を決めるのは技術と将来性であり、価格は最終的に真の価値に近づく。」

皮肉なことに、上記のうちPoSとゼロ知識証明以外のすべてが失敗に終わりました。

ただし、これこそがイーサリアムの最も称賛すべき点です。つまり、オープンなフレームワークであり、さまざまなチームがさまざまなアプローチを試すことを許容している点です。前述の「シャーディング」「プラズマ」「Truebit」「ステートチャネル」「Swarm」などは、多くがコミュニティ発のアイデアであり、それぞれが意見を出し合い、努力を重ねてきた。これはインターネット精神とオープンソースソフトウェア精神の最良の体現です。

自由で継続的な試行錯誤があってこそ、今日のイーサリアムがあるのです。

イーサリアムのコミュニティには実際、二つの主軸があります。

一つは技術面で、イーサリアム自体の性能向上。

もう一つはアプリケーション面で、イーサリアム周辺でのアプリ開発。

二つの花が咲き、それぞれが独自の物語を紡ぎます。イーサリアムが低迷していた時期に、思いがけずDeFiの幕が静かに開かれました。

第2時代:DeFi時代

すべては2020年、Compoundが預金者と借り手への補助を開始したことに始まります。人々は驚きました。イーサリアム上で本当に意味のあるアプリが作れることがわかり、暗号ネコのような娯楽用ゲームとは一線を画していました。

しかも、この真のアプリケーションは伝統的なものよりも優れていました。より安い融資コスト、より高い預金金利。時には「補助金>借入金利」という電力メーターが逆回転するような事態さえ起きました。

今では当たり前になっていますが、当時は人々にとって衝撃的でした。

当時、他の人気コインといえば、分散型ストレージや太陽光マリファナゲームチェーンなど、存在意義を無理に作られたようなものばかりでした。それに対してイーサリアムには伝統的なサービスを上回るアプリが登場したのです。まさに村で初めて大学に合格した青年のごとく、目立っていました。

また、ICOもすべてがバブルというわけではなく、いくつか新しいものを生み出しました。今私たちが日常的に使っているAAVEの前身であるEthLendも、遠い過去のICO時代から生まれたものです。

こうしてイーサリアムは一度崩壊した後に再建され、DeFi時代が正式に幕を開けました。

DeFiは需給関係にも変化をもたらしました。UniswapやSushiswapなどでは大量のイーサリアムを流動性提供(LP)のために必要としたため、ETHの需要が急激に高まりました。

イーサリアムを持って、何でも少し流動性を供給すれば、ほんのわずかな impermanent loss を背負うだけで、年率100%以上のAPRを得ることができました。こんな金利に誰が心を動かされないでしょうか。

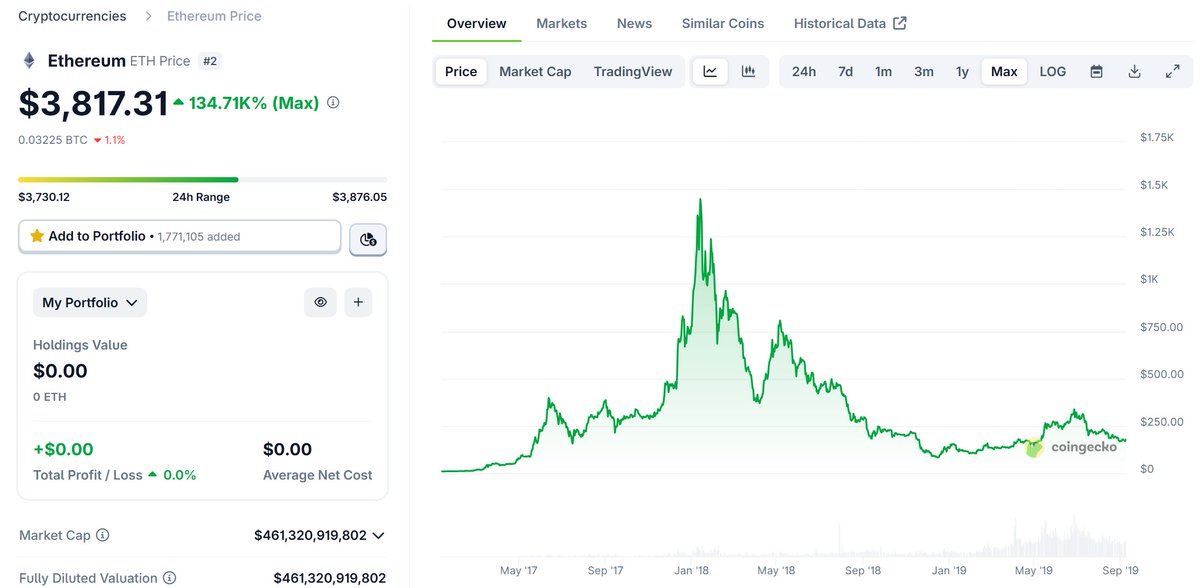

DeFiによるイーサリアムの強い需要を受け、イーサリアムはまず4100ドルに上昇し、2021年には4800ドルという過去最高値を記録しました。これは人々(私も含めて)がイーサリアムが伝統的金融を代替できるという夢を見ていた証です。

しかし、ICO時代とは異なり、2021年のイーサリアムは多くの競合に囲まれていました。DeFiはイーサリアムで生まれましたが、その福音はすぐに競合チェーンに広がりました。イーサリアムの競争相手は、手数料が安価で、処理速度も速い。ICO時代にはガス代の差は顕著ではなかったものの、DeFi時代になると「貴族チェーン」という言葉はもはや称賛ではなく、むしろ最大の悪評になりました。

時間はあっという間に2022年に。Luna――これを真のDeFiと呼ぶのは難しい、初めからピラミッドスキームだったからです。その突然の崩壊は市場全体を崩壊させ、FTXや3ACを巻き込み、これらの機関が深く関わっていたDeFiブームをも強制終了させました。まるで冷水を浴びせられたような出来事でした。

かつてのICOと同じように、需給バランスが逆転した結果、人々は流動性マイニングに参加しなくなり、イーサリアムは長期にわたる下落局面に入りました。特にBTCに対する為替レートの低下は、多くの人の夢を打ち砕きました。

DeFiが盛んになればイーサリアムも盛んになり、DeFiが衰退すればイーサリアムも強気にはなりにくい。特に他チェーンが手数料1セント以下を謳っている状況ではなおさらです。

なぜここ数年、イーサリアムはL1のスケーリングではなく、L2戦略を積極的に推進してきたのでしょうか?

ここまで読んだあなたなら、おそらく理由はわかっているはずです。

まさに「存亡の危機」でした。イーサリアムは即座に、自らのメインネット地位を犠牲にしても、DeFiの流出を食い止めなければなりませんでした。そこで、多数のL2がこの時期に誕生しました。

Arb、OP、ZKといった革新的なもの、Base、Mantle、OPBNBといった機関主導のもの、Metisのような「ママチェーン」、Taikoのような斬新な発想のもの、Uniのようなアプリ主導のものまで。

イーサリアムが必要としていたのは、長期間かけて実装される計画ではなく、非常に迅速で簡単、例え自殺行為とも思える即効性のあるスケーリング策でした。結局、選択肢はL2に絞られました。

実際に、L2は期待された効果を発揮しました。EVMという看板ブランドを完全に守り抜き、多数のDeFi開発者が手数料の問題でエコシステム外へ流出するのを防ぎました。

自分の畑の水は他人に流さない。資金とユーザーは確かにETHメインネットから離れましたが、それでも:

(1)競合他社には行かなかった。

(2)新たな競合を生み出さなかった。

もしL2戦略がなければ、Coinbaseは間違いなく独自のチェーンを立ち上げていたでしょう。それは人間の本性です。しかしL2のおかげで、少なくとも名目上はBaseやUniなどが依然としてイーサリアムを「天下共主」として認めているのです。

EVMが倒れない限り、イーサリアムは負けません。

第3時代:LST時代

次に訪れたのはイーサリアムの第三章、そして相場的には最も厳しい時代でした。

ICO時代、DeFi時代に続き、イーサリアムはLST時代へと突入しました。

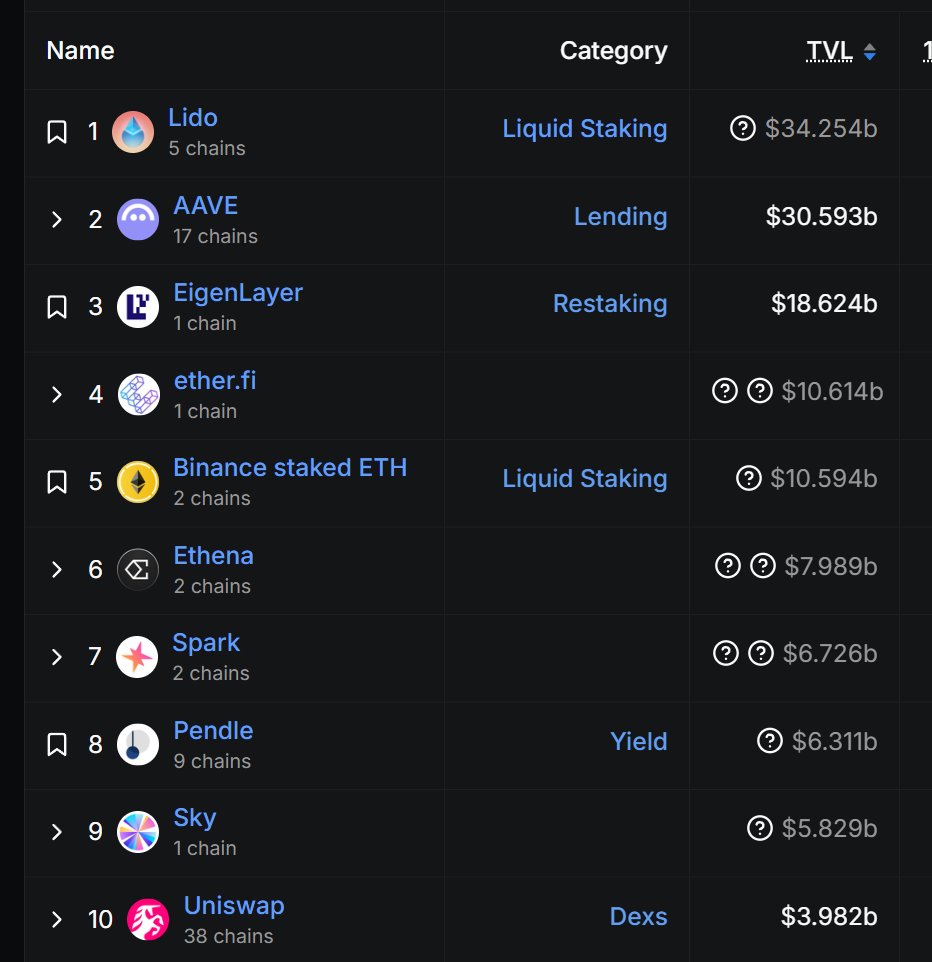

上海アップグレードを経て、イーサリアムのPoS移行は完全に成功しました。TVL(総価値預入額)の観点から見ると、Lidoが台頭し、EtherFiが台頭し、無数のETH LSTが雨後の筍のように出現しました。

新しい時代には、必ず前の時代の濃厚な痕跡が残ります。DeFiLlamaを見てください。現在、イーサリアム上で上位に位置するDeFiのほとんどがLSTまたはLST関連の派生サービスです。

出典:DeFiLlama

LST関連の派生サービスとは何か?

例えば、リレイヤードローン(循環貸付)。EtherFiのリレイヤードローンは、ETH建てで10%以上のリターンを簡単に実現できます(興味があればDMで交流可)。しかし「ローン」には借り入れの場所が必要なので、AAVEやMorphoの膨大なTVLは実はリレイヤードローンの需要に支えられています。よって、これらはDeFiですが、私はそれを「LST附属ユニット」と呼んでいます。

DeFiがLSTの誕生を助け、LSTは現在DeFi最大の顧客となっています。

余談ですが、私たちの会社Ebunkerもこの時期、2022年9月15日に設立されました。この日はちょうどイーサリアムがPoSへ完全移行(Merge)を果たした日でもあります。

今日までに、40万枚以上のイーサリアムが非カストディ形式で、私たちのノード上で動作しています。これは当時の決断に満足している理由の一つです。

すべてのEサブジェクト(E衛兵)が、イーサリアムの安全を守るために行動したいと思っています(私はノード運営という形で貢献しています)。

本題に戻ります。注意深く見れば、私は繰り返し「需給の劇的な変化がイーサリアム価格に影響を与えた」と強調しています。

しかし、LST(および非カストディステーキング)は需給関係の改善をもたらしませんでした。LidoのETH金利は長らく3%前後、EtherFiはやや高く3.5%程度ですが、これが限界です。

EigenLayerであろうと他のre-stakingであろうと、この基本金利の本質は変わっていません。

しかし、まるで人々が米国の利下げを毎日のように待ち望んでいるように、この3%という金利は、まるで魔法のように、イーサリアムという仮想国家の仮想経済活動を抑制してしまっています。

イーサリアムのガス料金は下がり始めました(もちろんL1拡張とL2戦略の成果もありますが)、しかしネットワーク上の経済活動は依然として不活発です。

これは過去2回発生した「需給バランスの崩壊」とまったく同じ構図です。

そのため、LSTは夏(ブーム)になるどころか、イーサリアムの下落とともに続いてしまいました。

なぜなら、3%の金利では大口保有者がイーサリアムを買う動機にはなりません。せいぜい売却を遅らせる程度です。とはいえ、LSTには感謝すべきです。多くの大口保有者がステーキングにETHを預けたため、2019年のように80ドルという黄金の大穴が開くことは避けられました。

第4時代:アセット時代

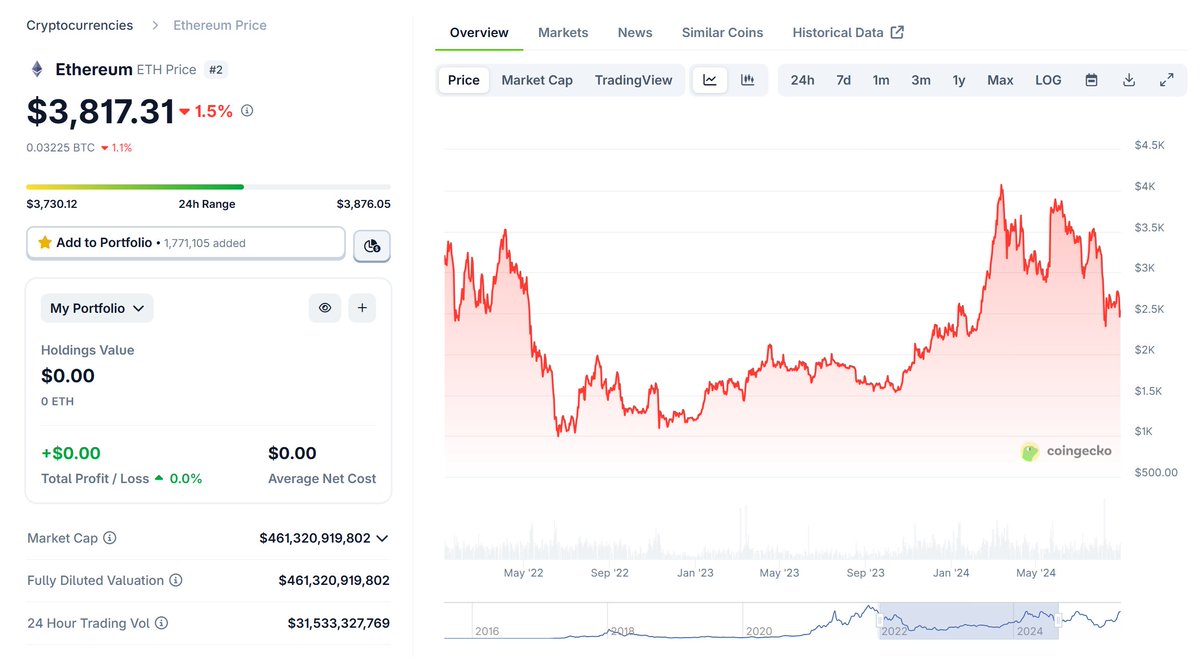

幸運にも、ビットコインに続いて、イーサリアムも米国で現物ETFの上場に成功しました。これによりイーサリアムは一時的に注目を集めましたが、実はこれがすでに第4の大きな章――「アセット時代」の幕開けでもあったのです。

代替資産から主流資産へと変わる過程は長く、ETH/BTCレートは徐々に0.02を下回るまで下落し、イーサリアムは三度目の「大疑問」に直面しました。

実は、全員があの男に感謝すべきです。サイラー(Michael Saylor)です。彼が生み出したマイクロストラテジー戦略は偉大でした。

企業はまずビットコイン/イーサリアムを購入し、その資産を担保に株式を増資・債券を発行し、さらに多くのビットコイン/イーサリアムを購入。また株式と債券を発行して、さらに多くの暗号資産を買う――という循環です。

ビットコインでこの戦略が成功したことで、イーサリアムコミュニティにも大きなインスピレーションを与えました。

Consensysが主導する業界内資本のsharplink、木の葉姉妹(Cathie Wood)が支援する伝統的資金代表のbitmineが、イーサリアム版マイクロストラテジーの先頭争いを始めました。

これらのプレイヤーと模倣者たちが、米国株と暗号資産の連動相場を成功裏に点火しました。

そうです、またしてもイーサリアムの需給バランスが変わりました。

機関が本気で市価で大量にイーサリアムを購入し始めたのです。そして以前と同様に、LST時代の基盤効果も作用しました。大量のステーキングがETHの流動性をロックし、結果として今この瞬間の「株価・暗号連動FOMO」を成立させたのです。

もちろん、これは長年にわたりイーサリアムが業界内外、伝統的資金から築き上げた好印象なしには実現できなかったことです。

V神は豪華な車や別荘を誇示せず、アルトコインの詐欺に便乗することもなく、一貫してZKVM、プライバシー、L1の簡素化など、技術がイーサリアムの未来に与える影響について思索し続けています。

Twitterで一度もsbetやbitmineに言及したこともありません。

イーサリアムが市場から選ばれ、この第4時代を迎えたのは、イーサリアムとV神が長年にわたって積み重ねてきた信用と評判の賜物です。

正直言って、V神は私がイーサリアムの価値観に共感する上で欠かせない存在です。

最後に

Binjiが言うように、イーサリアムネットワークは10年、3650日間、中断やメンテナンスウィンドウなしに安定稼働しています。

この期間中に:

-

Facebookが14時間ダウンした。

-

AWS Kinesisが17時間フリーズした。

-

Cloudflareが19のデータセンターを停止した。

そうです、イーサリアムの堅牢性(ロバスト性)は魅力的です。

願わくば、そして信じていますが、10年後も私は依然としてTwitterでイーサリアムについて分析していることでしょう。

イーサリアム、10周年おめでとう!

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News