香港金管局文書を解読:ステーブルコイン規制の背後にある「厳格」と「柔軟」

TechFlow厳選深潮セレクト

香港金管局文書を解読:ステーブルコイン規制の背後にある「厳格」と「柔軟」

香港は責任あるイノベーターを歓迎しますが、厳しい規制を受ける準備をしてください。

執筆:David、TechFlow

香港はステーブルコインの立法推進を加速している。

7月29日、香港金融管理局(HKMA)は「ライセンスを持つステーブルコイン発行者に関する監督指針」のコンサルテーション要約および当該指針、「マネーロンダリングおよびテロ資金供与防止指針(ライセンスを持つステーブルコイン発行者適用)」のコンサルテーション要約および当該指針、さらに制度説明文書2件を公表した。これらは、8月1日から施行されるステーブルコイン規制制度の詳細な実施細則を提供するものである。

これより前、香港立法会は5月21日に正式に《ステーブルコイン条例》を可決し、法定通貨連動型ステーブルコイン発行者のライセンス制度を確立した。

条例の可決から関連指針の発表、そして正式施行まで、香港は3か月未満という短期間でステーブルコイン規制制度の「ラストワンマイル」を完遂した。

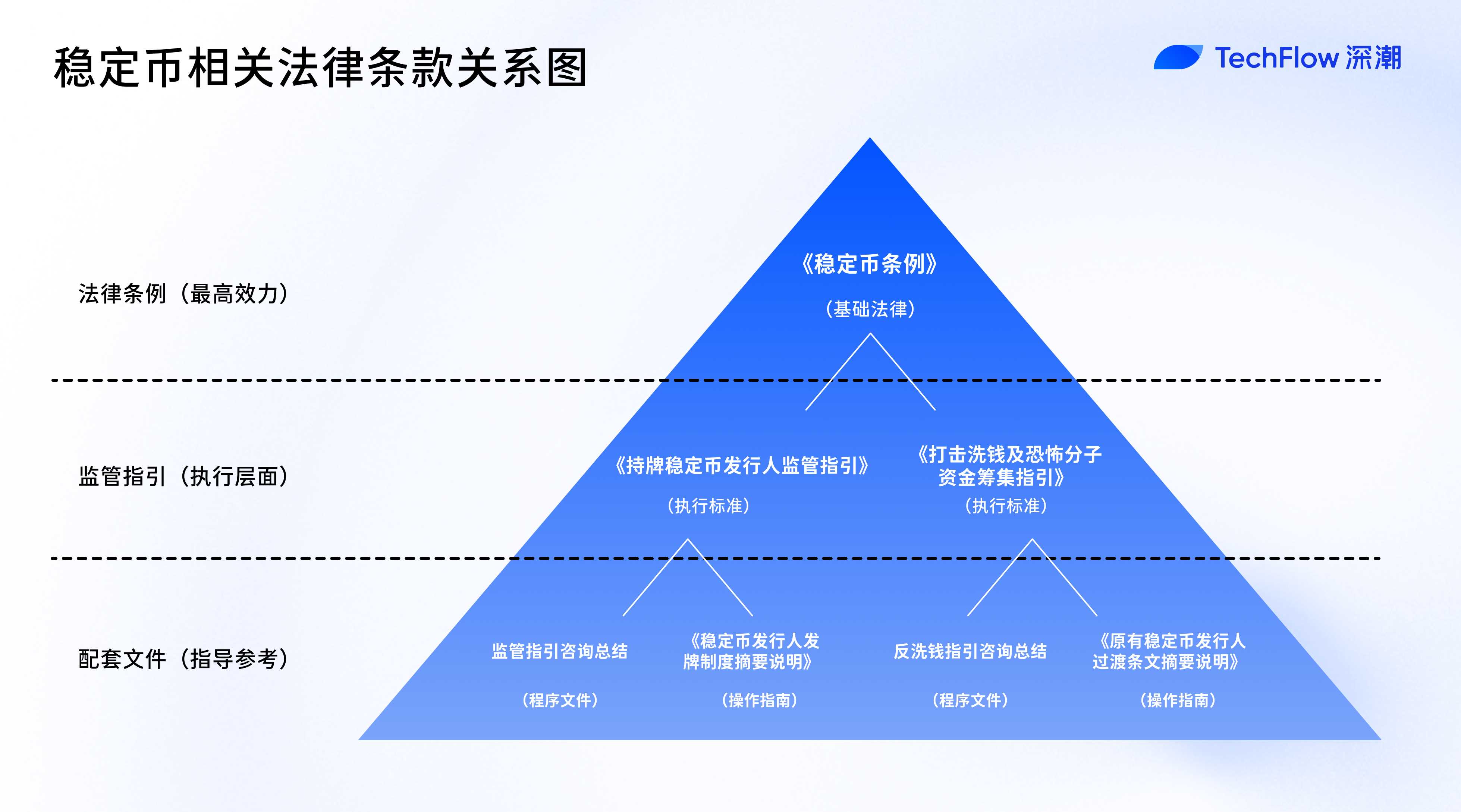

多数の文書、それぞれの関係とは?

上記から明らかなように、この一連の包括的規制体系は1つの条例(ステーブルコイン条例)、2種類の指針(およびそのコンサルテーション要約)、2件の説明文書から成り、法律的基盤から実施細則、さらには操作ガイドに至る完全なチェーンを形成している。

具体的には、以下の文書群が含まれる:

-

1つの基本法:『ステーブルコイン条例』(5月公表済み)

-

2種類の監督指針:『ライセンスを持つステーブルコイン発行者に関する監督指針』、『マネーロンダリングおよびテロ資金供与防止指針』

-

2件のコンサルテーション要約:上記2種類の指針に対するパブリックコンサルテーションのプロセスおよびHKMAの回答を記録

-

2件の説明文書:『ステーブルコイン発行者ライセンス制度概要説明』、『既存ステーブルコイン発行者の移行条項概要説明』

この中で『ステーブルコイン条例』はピラミッドの頂点に位置し、基本法としてステーブルコインライセンス制度の法的地位および基本枠組みを確立する。2種類の監督指針は実行レベルにあり、条例内の原則的規定を具体的な操作基準およびコンプライアンス要件に変換するもので、準法的効力を持ち、ライセンス保有機関は厳格に遵守しなければならない。

コンサルテーション要約は手続き上の文書であり、直接的な法的効力はないが、規制当局による市場意見への対応を記録しており、市場関係者が規制の意図や指針策定の背景を理解する上で役立つ。

2件の説明文書は解釈およびガイダンスのレベルに位置し、市場関係者に対して制度の理解および申請ガイドを提供し、潜在的な申請者が規制要件および申請プロセスをよりよく把握できるよう支援する。

簡単に言えば:

条例は「ルール設定」を行う——ステーブルコインとは何か、誰が発行できるか、基本的な規制原則など、根本的な問題を決定する。

監督指針は「基準設定」を行う——具体的な自己資本比率、リスク管理要件、情報開示基準などの技術的規定。

説明文書は「道案内」を行う——ライセンス申請方法、移行期間の取り扱い、規制当局の執行方法など、操作的な問題。

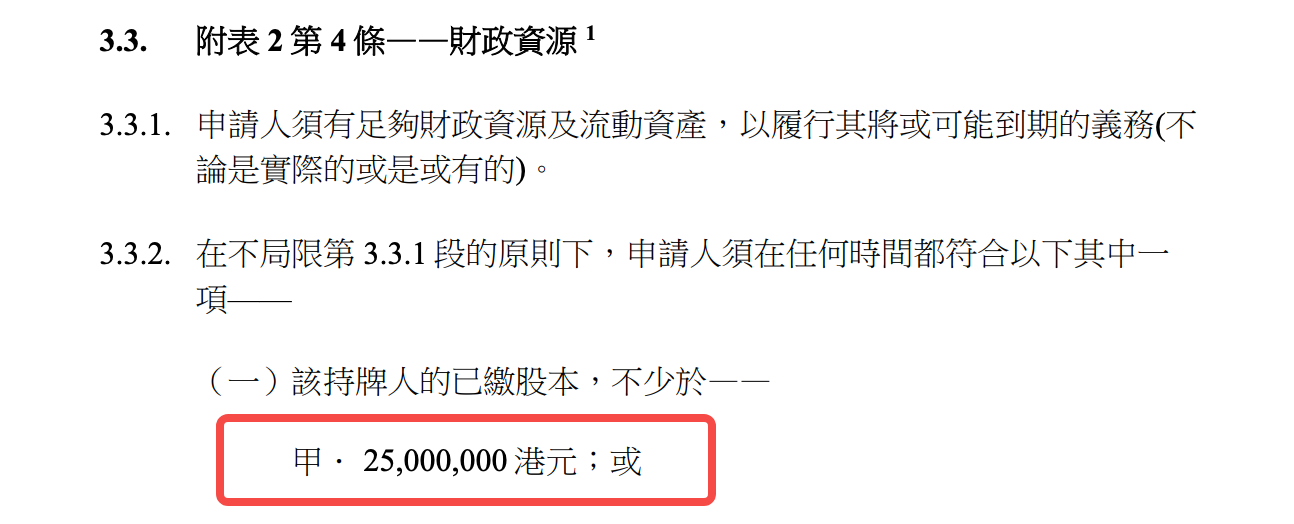

『ライセンスを持つステーブルコイン発行者に関する監督指針』:2500万香港ドルのハードルに込められた「厳しさ」と「柔軟性」

今回、金管局は一度に6件の文書を公表したが、読む効率を考慮して、その中でも最も重要な実行文書に焦点を当てる:『ライセンスを持つステーブルコイン発行者に関する監督指針』。なぜなら、発行者の具体的なコンプライアンス要件を詳細に規定しており、市場関係者の切実な利益と操作手順に直結するからである。

『ステーブルコイン条例』が香港におけるステーブルコイン発行のための土台を築いたとするならば、全89ページに及ぶこの『ライセンスを持つステーブルコイン発行者に関する監督指針』は、まさにその建物に積まれたレンガと瓦に相当する。

2500万香港ドルの資本金要件から、秘密鍵管理に関する12項目の具体的要件まで、金管局はまるで「些細なことまですべて網羅する」ような手法で、厳格かつ現実的な規制フレームワークを描き出した。

参入要件:誰でもできるゲームではない

2500万香港ドル(約320万米ドル)の最低資本金要件は、世界的なステーブルコイン規制の中では中程度から高めの水準にある。比較すると、EUのMiCA規制における電子マネー代幣発行者の最低資本要件は35万ユーロ、日本は1000万円(約7.5万米ドル)である。香港の要件設定は明らかに慎重に検討されたものであり、発行者が十分な財務的実力を有することを確保しつつ、革新者を完全に排除しないバランスを取っている。

しかし、資本金は第一のハードルにすぎない。「適格人物(Fit and Proper)」要件の方が注目すべきである。

監督指針は1章全体を使って、犯罪歴、業務経験、財務状況、時間的コミットメントなど7つの評価要素を詳細に列挙している。特に独立非執行役員が取締役会の少なくとも3分の1を占めなければならないという要件は、上場企業の統治基準に直接対応している。

これはつまり、香港でステーブルコインを発行するには、お金だけでなく「適切な人材」も必要だということである。技術志向のWeb3スタートアップ企業は、規制要件を満たすために、伝統的金融出身の専門家を導入し、ガバナンス構造を大幅に見直さざるを得ないかもしれない。

さらに厳しいのは事業活動の制限である。ライセンス保有者は、「他の事業活動」を行う前に、必ず金管局の書面による同意を得なければならない。これは事実上、ステーブルコイン発行者を専業機関として位置づけているもので、従来の決済機関や電子マネー発行者と同様の扱いとなる。DeFi+ステーブルコインのエコシステムを構築しようとするプロジェクトにとって、これはビジネスモデルを再考せざるを得ないシグナルである。

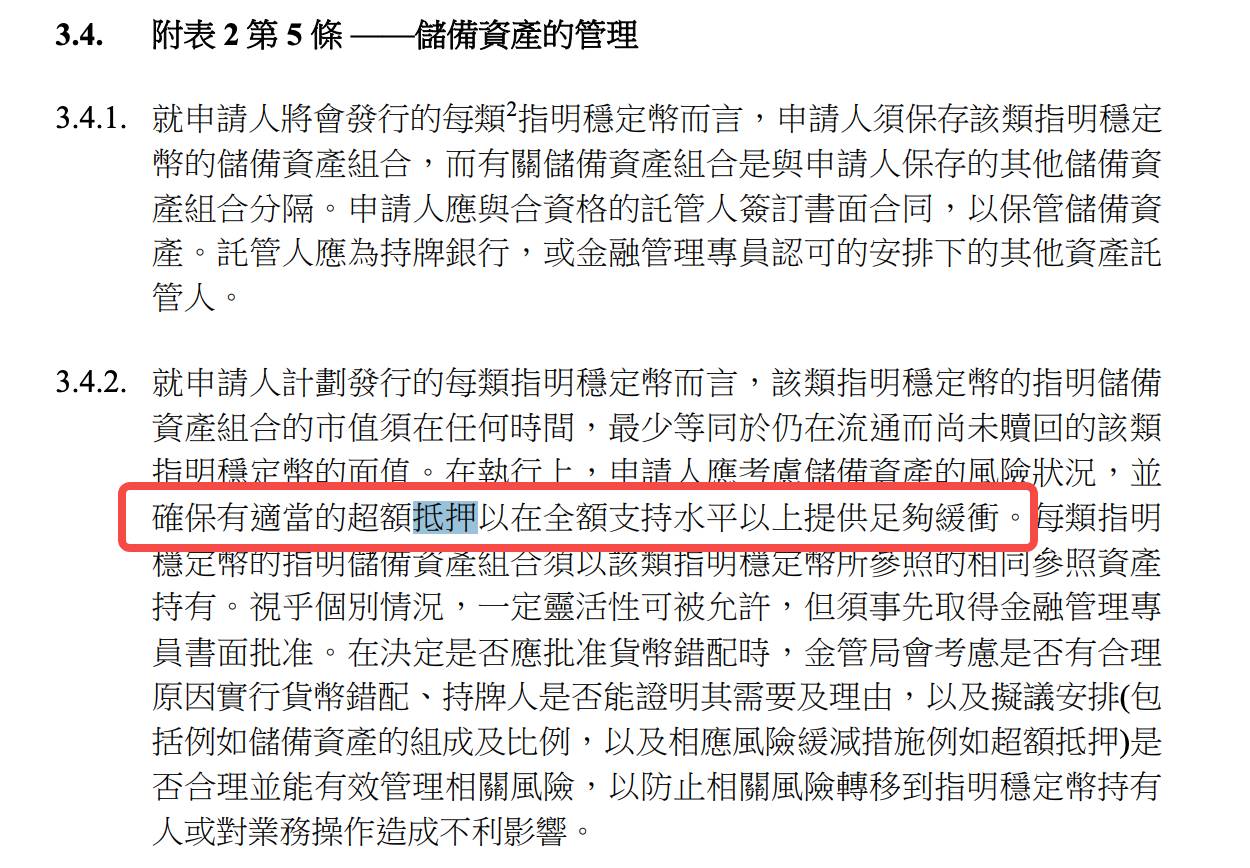

準備金管理:100%はあくまで出発点

準備資産の管理に関して、香港は「100%+オーバーコラタライゼーション(超過担保)」の二重保険モデルを採用している。

監督指針は明確に、準備資産の時価は「常に」流通中のステーブルコインの額面価値以上でなければならないと規定すると同時に、「準備資産のリスク状況を考慮し、適切な超過担保を確保しなければならない」とも要求している。

この「適切」とは一体どの程度を意味するのか?

指針は具体的数値を提示していないが、発行者が市場リスク指標の内部限度額を設定し、定期的にストレステストを実施しなければならないという規定から見て、規制当局は発行者自身がリスク状況に応じて動的に超過担保比率を調整することを期待していることがわかる。

このような「原則指向」の規制方式は、発行者に一定の柔軟性を与える一方で、より高いコンプライアンスコストを意味する――自らの「適切性」を証明するために、完全なリスク評価体制を構築しなければならない。

合格準備資産の定義において、香港は慎重ながら保守的ではない姿勢を見せている。

現金および短期銀行預金といった従来の選択肢に加え、「トークン化された形式の合格資産」も明確に認められている。これは将来のイノベーションに余地を残しており、理論的にはトークン化された米国国債やトークン化された銀行預金も、将来的に合格準備資産となりうる。

しかし最も注目すべきは、信託による分離管理の仕組みである。

例えば、ライセンス保有者は「有効な信託スキーム」を設立し、準備資産が法的に自社資産から隔離されることを確保しなければならず、その有効性について独立した法的意見を取得しなければならない。これは単なる会計上の分離ではなく、発行者が破産してもステーブルコイン保有者の権利が保護されることを保証するものである。

透明性要件に関して、香港は「高頻度開示+定期監査」の組み合わせを採用している。発行者は毎週、準備資産の時価および構成内容を開示しなければならず、四半期ごとに独立監査人が検証を行う。比較すると、高いコンプライアンス水準を持つUSDCですら、現在は月1回の準備報告しか行っていない。香港の要件は、ステーブルコインの透明性を大幅に引き上げるものである。

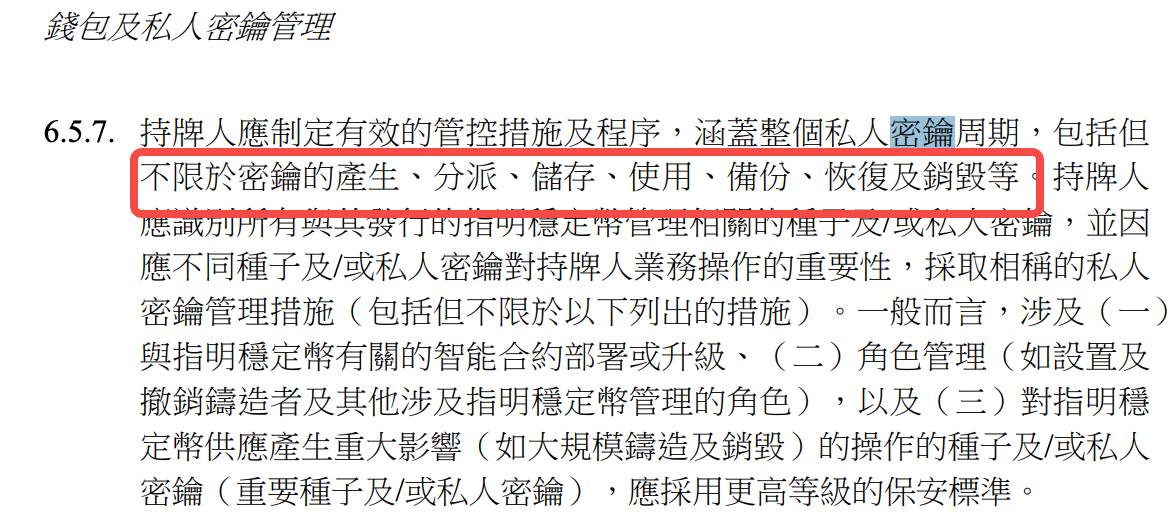

技術要件:秘密鍵管理が非常に専門的

Web3特有のリスクポイントである秘密鍵管理において、監督指針は驚くべき専門性を示している。

鍵の生成から廃棄まで、物理的安全性から漏洩対応まで、12項目の具体的要件は、秘密鍵ライフサイクルのほぼすべての段階をカバーしている。

例えば、「重要秘密鍵は隔離環境で使用されなければならない」――これは、ステーブルコインの発行・消却に使用される秘密鍵がインターネットに接続されてはならず、完全にオフラインの環境で操作されなければならないことを意味する。

「鍵の使用には複数人の承認が必要」――いかなる個人も単独で重要な秘密鍵を使用できない。

「鍵保管メディアは香港または金管局が認める場所に保管されなければならない」――これにより、海外に秘密鍵を委託することが事実上不可能になる。

これらの要件は、金管局が伝統的金融規制を単純に流用しているのではなく、ブロックチェーン技術の特徴とリスクを真に理解していることを示している。ある意味で、この指針は「企業向け秘密鍵管理のベストプラクティス」の規制版と見なすことができる。

スマートコントラクト監査の要件も同様に厳しい。発行者はスマートコントラクトの展開、再展開、アップグレード時に「適格な第三者機関」に監査を依頼し、コントラクトが「正しく実行される」こと、「想定された機能に一致する」こと、「脆弱性やセキュリティ欠陥がほとんどない」ことを確認しなければならない。スマートコントラクト監査業界自体がまだ初期段階にあることを考えると、「適格」の定義が実際の運用において課題となる可能性がある。

顧客身元確認(KYC)においても、規制要件はWeb3と伝統的KYCの融合を反映している。

一方で、サービス提供前に「関連する顧客デュー・ディリジェンス」を完了しなければならない。他方で、「ステーブルコインは顧客が事前に登録したウォレットアドレスにのみ送金可能」としている。この設計は、匿名性とコンプライアンスの間にバランスを見出そうとしている。

運営基準:ステーブルコインの「銀行化」への道

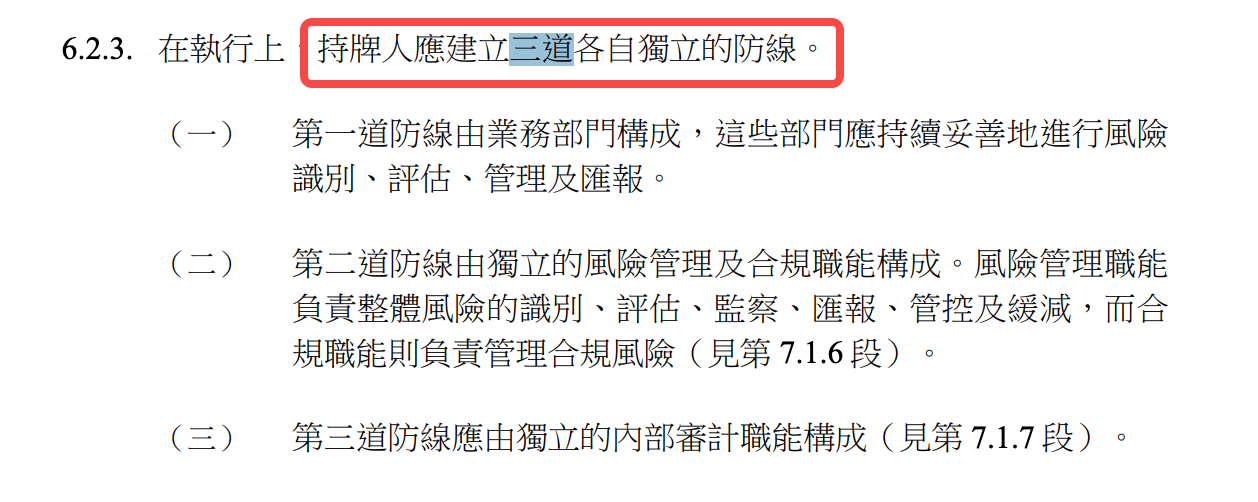

「T+1償還」、「事前登録口座」、「三つの防衛ライン」――原文書に見られるこれらの要件から、香港はステーブルコイン発行者の運営基準を伝統的金融機関に近づけ、リスク管理を最大限に行おうとしていることがわかる。

まず償還期間を見てみよう。

「有効な償還要求は受領後1営業日内に処理されなければならない」――このT+1要件は、多くの既存ステーブルコインよりも厳しい。Tetherのサービス規約では償還の遅延または拒否の権利を留保しているが、香港の規制ではタイムリーな償還が法的義務として位置づけられている。

しかし、この「銀行化」は単なる模倣ではない。監督指針は「異常事態」に備えて柔軟性も確保している――償還を遅らせる必要がある場合は、事前に金管局の書面による同意を得なければならない。この仕組みは、銀行業界の「引き出し停止条項」と類似しており、極端な市場条件下でのシステム安定性に緩衝材を提供する。

三つの防衛ラインのリスク管理体制は、銀行業界の成熟した実践を直接踏襲している。

第1の防衛ラインは事業部門、第2の防衛ラインは独立したリスク管理およびコンプライアンス機能、第3の防衛ラインは内部監査である。多くのWeb3ネイティブチームにとって、これは組織構造の根本的変革を意味する――平準化された技術チームでは済まず、階層的で職責が明確な組織体制を構築しなければならない。

特に注目すべきは、第三者リスクの管理である。

準備資産の保管、技術サービスのアウトソーシング、ステーブルコインの販売など、第三者に関わるすべての取り決めは、厳格なデュー・ディリジェンスおよび継続的なモニタリングを経なければならない。監督指針はさらに、第三者サービスプロバイダーが香港国外にある場合、発行者は当該地域の規制当局によるデータアクセス権を評価し、要求された際に速やかに金管局に通知しなければならないとまで規定している。

KYCの誤解:保有には実名が必要か?

現在SNSなどで最も関心が高いのは、やはりKYCの問題である。

以前からの分析では、規制文書がすべてのステーブルコイン保有者に対し身元確認を厳密に求めており、実質的に実名制を意味するとされていた。

ここで文書の原文を見てみよう。

監督指針は表現上「顧客」と「保有者」を区別しているが、詳細に分析すると、この区別はむしろ「落とし穴」のように見える――比較的自由にステーブルコインを取得・保有することはできるが、その核心的価値(いつでも法定通貨との交換)を実現するには、KYCはほぼ避けられない。

監督指針は複数箇所で一見緩やかな表現を使っている。

-

「ライセンス保有者は、その顧客にのみ指定ステーブルコインを発行すべきである」

-

「諸条件は、ライセンス保有者の顧客かどうかにかかわらず、すべての指定ステーブルコイン保有者に適用されるべきである」

この区別は、KYCが必要な「顧客」と不要な「保有者」という2種類の存在を示唆している。しかし、具体的なサービス提供の段階に深く入ると、この区別は主に理論的なものであることがわかる。

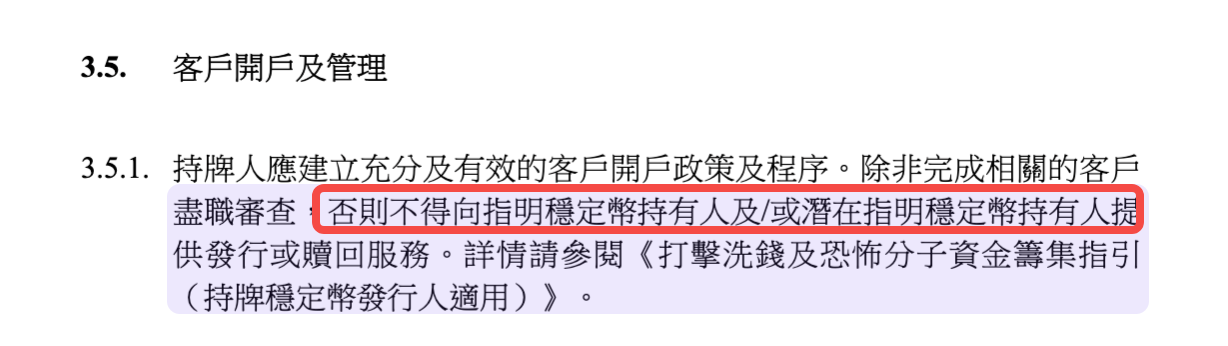

キーポイントは償還サービスの規定である。「関連する顧客デュー・ディリジェンスを完了しない限り、指定ステーブルコイン保有者および/または潜在的な指定ステーブルコイン保有者に対して発行または償還サービスを提供してはならない。」

これはつまり、償還権を行使したいすべての保有者は、まずKYCを完了し、「保有者」から「顧客」へとステータスをアップグレードしなければならないということである。

監督指針は繰り返し、ステーブルコイン保有者は「額面価格での償還」を享受する権利があると強調している。これはステーブルコインの「安定性」の核心的保障と見なされている。しかし実際には、この権利の行使には条件がある――KYCを完了する意思と能力が求められるのだ。

プライバシーの配慮、地理的制限、あるいはその他の理由でKYCを完了できない保有者にとっては、この「権利」は実際には行使不可能である。

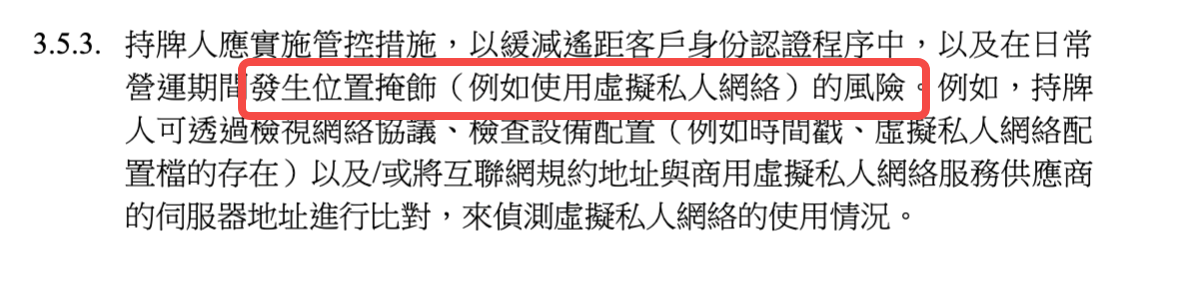

KYC以外にも、地理的制限がより高いハードルとなる可能性がある。

指針は、発行者が「指定ステーブルコインの取引が禁止されている管轄区域で、指定ステーブルコインを発行または提供してはならない」ことを確保しなければならず、「仮想プライベートネットワーク(VPN)の使用を識別および阻止するための合理的措置を講じなければならない」と要求している。

グローバルな暗号資産ユーザーにとって、このようなジオフェンシングはKYC自体よりも制限的である可能性がある。

しかし香港にとっては、これは受け入れ可能な妥協かもしれない――適度な制限を通じて規制の確定性と金融安定を獲得する。だがグローバルな暗号資産エコシステムにとって、このモデルが主流となるかどうかは、まだ観察が必要である。

終了メカニズム:備えあれば憂いなしの「安全弁」

すべての規制要件の中で、「事業終了計画」は最も見過ごされやすいが、最も重要な要素の一つである。

監督指針は、各発行者が予備資産の売却方法、償還請求の処理方法、第三者サービスの引継ぎ方法などを含む詳細な終了計画を準備しなければならないと要求している。

この要求の背景には、規制当局によるシステミックリスクへの深い配慮がある。

ステーブルコインは他の暗号資産とは異なり、「安定」という約束によって大規模に採用されやすくなる一方で、問題が生じた場合には影響範囲が広くなる。発行者に事前に終了経路を計画させることで、最悪の事態が発生しても市場が秩序立てて衝撃を吸収できるようにしようとしている。

終了計画は「正常時およびストレス下の場合」の資産売却戦略を網羅しなければならない。つまり、発行者は以下のような問いに答えなければならない。

市場流動性が枯渇した場合、踏み売りを引き起こさずに予備資産をどのように換金するか? 銀行パートナーがサービスを終了した場合、償還ルートをどう確保するか?

これらの問いへの答えは、危機的状況下におけるステーブルコインプロジェクトの生存能力を直接決定する。

香港規制アプローチの深層ロジック

この監督指針を総合的に見ると、香港がステーブルコイン規制において独自の道を歩んでいることがわかる:アメリカ式の「法執行主導」(法執行行動によってコンプライアンスを促す)でもなければ、ヨーロッパ式の「ルール主導」(細部まで規定された成文化ルール)でもなく、「原則+ルール」のハイブリッドモデルを採用している。

準備金管理、秘密鍵セキュリティといった主要リスクポイントでは、詳細なルールを提示しているが、超過担保比率やリスク指標の設定といった具体実施においては、原則に基づく柔軟性を残している。

この設計は、香港の規制当局の実用主義的態度を反映しており、ステーブルコイン業界が急速に進化していることを認識し、あまりに硬直したルールはすぐに陳腐化してしまう可能性があると考えている。

2500万のライセンス要件は低くないが、香港の仮想資産取引所に対する500万米ドルの資本要件と比べれば、比較的合理的である。技術要件は詳細だが、「トークン化資産」のような革新も明確に受け入れている。運営基準は厳格だが、市場変動に備えた緊急メカニズムも確保している。

さらに重要なのは、この規制フレームワークが香港のステーブルコインの本質に対する理解を示している点である。それは単なる「暗号資産」ではなく、伝統的金融とデジタル経済をつなぐ重要なインフラである。そのため、規制基準は金融安定を守るために十分に高くなければならないが、同時に技術革新に適応できるほど十分に柔軟でなければならない。

市場関係者にとって、この指針が発するシグナルは明確である。

香港は責任ある革新者を歓迎するが、厳しい規制を受け入れる覚悟が必要である。

香港でステーブルコインを発行しようとする機関は、必要な財務力、技術力、コンプライアンス資源を有しているかを真剣に評価する必要がある。

また、業界全体にとって、香港の実践は重要な参考例を提供している――ステーブルコイン規制はイノベーションを抑圧するものではなく、持続可能な発展のための土壌を提供するものなのである。

規制ルールが明確で、執行基準がはっきりしていれば、コンプライアンスのコストは予測可能になり、イノベーションの境界線も探求可能になる。

これが、香港が国際金融センターとして、デジタル資産時代において競争力を維持し続けるための鍵なのかもしれない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News