Artemis研究:ETHはなぜオンチェーン経済の準備資産となるのか?

TechFlow厳選深潮セレクト

Artemis研究:ETHはなぜオンチェーン経済の準備資産となるのか?

インフレ対応資産から希少な準備資産へ、イーサリアムはデジタル金融の基盤を再構築している。

著者:Kevin Li

翻訳:TechFlow

最近、ETHの準備資産の登場を契機に、イーサリアムへの関心が再び高まっている。当社のファンダメンタルアナリストはETHの評価フレームワークを探求し、長期的な強気予測を構築した。いつものように、我々は皆様との連携および意見交換を歓迎する――ご自身でDYOR(独自の調査を行うこと)を忘れずに。

それでは、当社のファンダメンタルアナリストKevin Liとともに、ETHについて深く掘り下げていこう。

主なポイント

-

イーサリアム(ETH)は誤解されてきた資産から、急速に規制対応が進むオンチェーンエコシステムに安全性と原動力を提供する、希少かつプログラマブルな準備資産へと変化している。

-

ETHの適応的金融政策によりインフレ率は低下すると予想される――たとえETHの100%がステーキングされた場合でも、年間インフレ率は最大で約1.52%であり、第100年(2125年)には約0.89%まで低下する。これは米国M2マネーサプライの年平均成長率6.36%(1998-2024年)を大きく下回り、金の供給増加率とも比較可能である。

-

機関投資家の採用は加速しており、JPモルガンやベライドなどの企業がイーサリアム上に構築することで、オンチェーン価値の保証および決済のためのETH需要を継続的に押し上げている。

-

オンチェーン資産の成長とネイティブETHステーキングの間には年間88%以上の高い相関があり、強固な経済的一貫性が浮き彫りになっている。

-

米証券取引委員会(SEC)は2025年5月29日、ステーキングに関するポリシーノートを発表し、規制上の不確実性を低減した。現在、イーサリアムETFの提出書類にはすでにステーキング条項が含まれており、リターンの向上と機関投資家の一貫性が強化されている。

-

ETHの深いコンポーザビリティにより、それは生産的資産となる――ステーキング/リステーキング、DeFi担保(例:Aave、Maker)、AMM流動性(例:Uniswap)、Layer 2上のネイティブガストークンとして利用できる。

-

Solanaはメムコイン活動で注目を集めているが、イーサリアムはより強固な非中央集権性とセキュリティにより、高価値資産の発行を支配している――より大規模で持続可能な市場である。

-

2025年5月のSharplink Gaming($SBET)に始まったETH準備資産トレードの台頭により、上場企業が保有するETHは73万枚を超えた。この新たな需要トレンドは2020年のビットコイン準備資産トレードの波と酷似しており、ETHが最近BTCをアウトパフォームする要因となっている。

ほんの少し前まで、ビットコインは「デジタルゴールド」という異端的な主張にもかかわらず、規制準拠の価値保存手段として広く認識されていた。今日、イーサリアム(ETH)も同様のアイデンティティ危機に直面している。ETHはよく誤解され、年間リターンのパフォーマンスは芳しくなく、重要なメムサイクルを逃れ、暗号エコシステム全体で小売層の採用が鈍化している。

よくある批判として、ETHには明確な価値蓄積メカニズムが欠けているという指摘がある。批判者は、Layer 2ソリューションの台頭がベースレイヤーの手数料を侵食し、ETHの貨幣的資産としての地位を弱めていると主張する。取引手数料、プロトコル収益、「実体経済価値」の観点からETHを見るとき、それはクラウドコンピューティング証券のように見え始め――アマゾン株に近づき、主権的デジタル通貨からは遠ざかる。

私の見解では、このような枠組みはカテゴリミスを引き起こしている。キャッシュフローやプロトコル手数料だけでETHを評価することは、根本的に異なる資産カテゴリを混同している。むしろ、ビットコインに類似した商品的枠組みで理解するのが適切である。より正確には、ETHは独自の資産カテゴリを形成する――すなわち、希少でありながら生産的で、プログラマブルな準備資産であり、その価値は、ますます制度化され、コンポーザブルなオンチェーン経済の安全性・決済・推進における役割を通じて蓄積される。

法定通貨の価値下落:代替手段が必要とされる理由

ETHの進化する貨幣的役割を完全に理解するには、法定通貨の価値下落と貨幣拡大の時代という、より広範な経済環境に置く必要がある。政府による継続的な刺激策と支出の影響で、インフレ率はしばしば過小評価されている。公式のCPIデータは年間約2%程度のインフレを示しているが、この指標は調整可能であり、購買力の真の低下を隠している可能性がある。

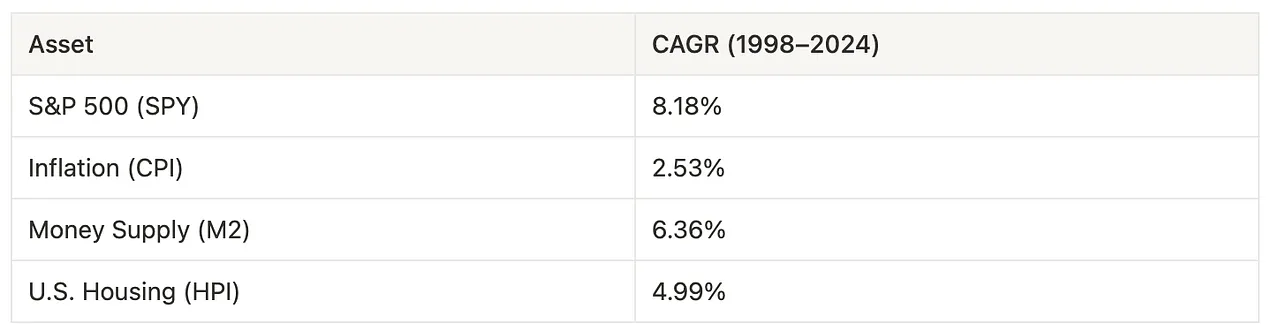

1998年から2024年にかけて、CPIインフレ率は年平均2.53%であった。一方、米国M2マネーサプライは年平均6.36%の成長率を記録しており、インフレ率や住宅価格を上回り、S&P 500指数のリターン8.18%に迫っている。これは株式市場の名目成長の多くが、生産性向上よりもむしろ貨幣拡大に起因している可能性を示唆している。

図1:S&P 500指数、消費者物価指数、M2サプライ、住宅価格指数(HPI)のリターン

出典:FRB経済データ(FRED)

マネーサプライの急激な増加は、政府が経済不安定に対処するために、ますます通貨刺激策や財政支出計画に依存していることを反映している。最近の立法、例えばトランプ氏の「大いなる美法案(BBB)」は、大幅な新規支出措置を導入し、広くインフレを引き起こすと見なされている。同時に、エロン・マスク氏が強く推進する政府効率部門(DOGE)の設立も、期待された成果を挙げていないように見える。こうした展開により、既存の貨幣システムには不足があるとの共通認識が高まり、より信頼できる価値保存手段または通貨形態の必要性が切実になっている。

価値保存とは何か――そしてETHの位置付け

信頼できる価値保存手段は通常、以下の4つの基準を満たす。

-

耐久性――時間の経過によって劣化しないこと。

-

価値保全――すべての市場サイクルを通じて購買力を維持できること。

-

流動性――活発な市場で容易に取引できること。

-

採用と信頼――広く信頼あるいは採用されていること。

現在、ETHは耐久性と流動性において優れたパフォーマンスを示している。その耐久性は、イーサリアムの非中央集権的で安全なネットワークに由来する。また、流動性も非常に高く、ETHは取引量が2番目に多い暗号資産であり、中心型および非中心型取引所で豊かな市場を有している。

しかし、純粋に伝統的な「価値保存」としてETHを評価するとき、その価値保全、採用、信頼は依然として議論の余地がある基準である。そのため、「希少でプログラマブルな準備資産」という概念こそがより適切であり、ETHが価値の維持と信頼構築において果たす積極的な役割とその独自のメカニズムを強調している。

ETHの金融政策:希少だが適応的

ETHが価値保存手段としての役割に関して、最も議論を呼ぶ側面の一つはその金融政策、特に供給およびインフレ制御の方法である。批判者はよく、イーサリアムには固定された供給上限がないことを指摘する。しかし、この批判は、イーサリアムの適応的発行モデルのアーキテクチャ的複雑さを無視している。

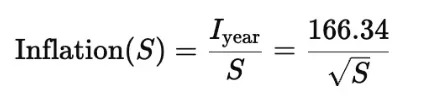

ETHの発行量はステーキングされたETHの量と動的に関連している。発行量はステーキング参加率の上昇とともに増加するが、この関係は亜線形である――つまり、インフレ率の上昇速度はステーキング総量の成長速度より遅くなる。これは、発行量がステーキングされたETH総量の平方根に反比例するためであり、インフレに対して自然な調整機能をもたらす。

図2:ステーキングETHのインフレ粗略公式

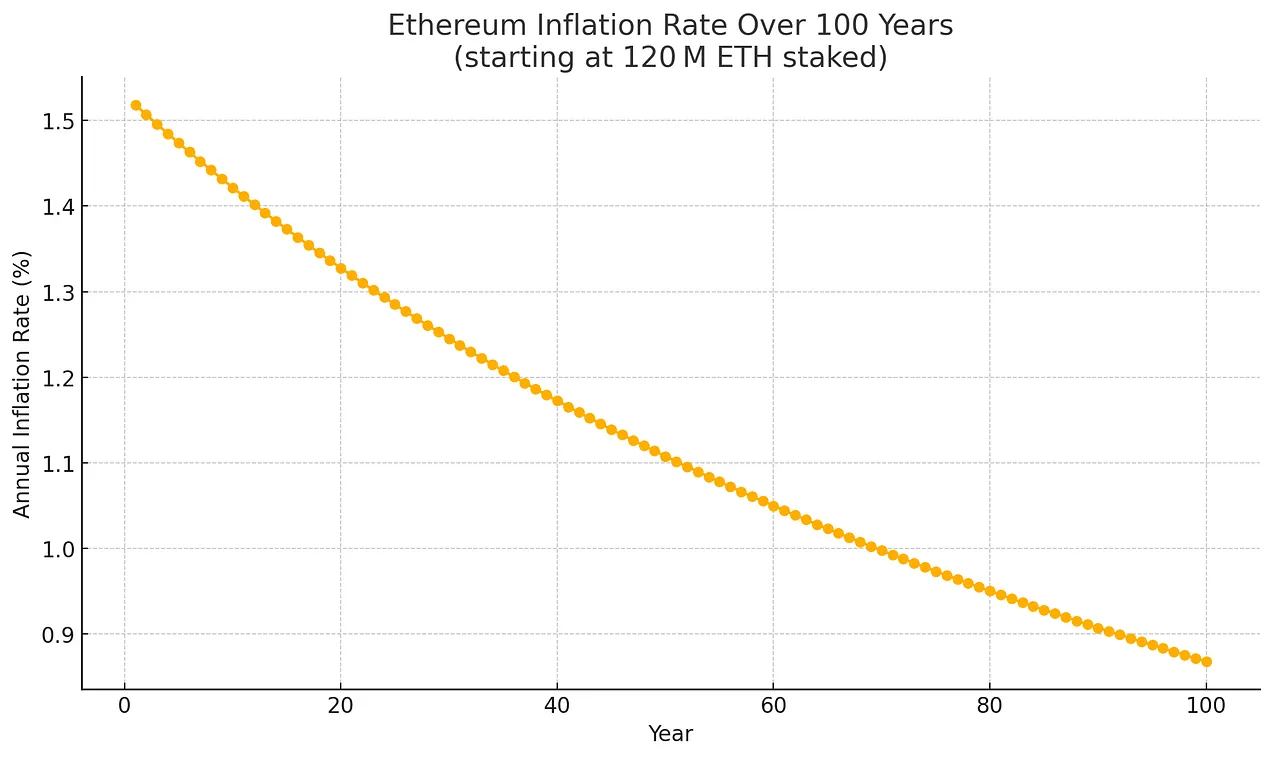

このメカニズムにより、ステーキング参加率が高まっても、時間とともにインフレ率が徐々に低下するというインフレのソフト上限が導入される。シミュレーションでの最悪ケース(ETHの100%がステーキングされた場合)でも、年間インフレ率の上限は約1.52%となる。

図3:100%のETHがステーキングされ、初期ステーキング量1.2億ETH、期間100年を仮定したETH最大発行量の説明的推定

重要なのは、この最悪ケースでの発行率さえも、ETHの総供給量の増加とともに、指数的減衰曲線に従って低下することである。100%ステーキングかつETHの焼却がないと仮定した場合、予想されるインフレ傾向は以下の通り。

第1年(2025年):~1.52%

第20年(2045年):~1.33%

第50年(2075年):~1.13%

第100年(2125年):~0.89%

図4:初期ステーキング量1.2億ETH、100%ステーキングを仮定し、総供給量の増加に伴うETH最大発行量の説明的推定

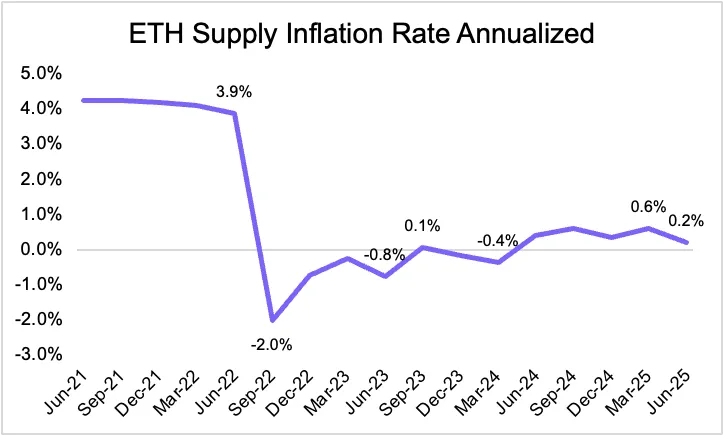

こうした保守的な仮定下であっても、イーサリアムの低下するインフレ曲線は、その内的な貨幣的規律を反映しており、長期的価値保存手段としての信頼性を高める。EIP-1559によって導入されたETHの焼却メカニズムを考慮すれば、状況はさらに好転する。一部の取引手数料は永久に流通から除外されるため、正味のインフレ率は総発行量よりもはるかに低くなり、時にはデフレに陥ることさえある。実際、イーサリアムがPoWからPoSに移行して以来、正味インフレ率は発行量を下回っており、周期的にマイナスにまで落ち込んでいる。

図5:ETH供給インフレ率(年率)

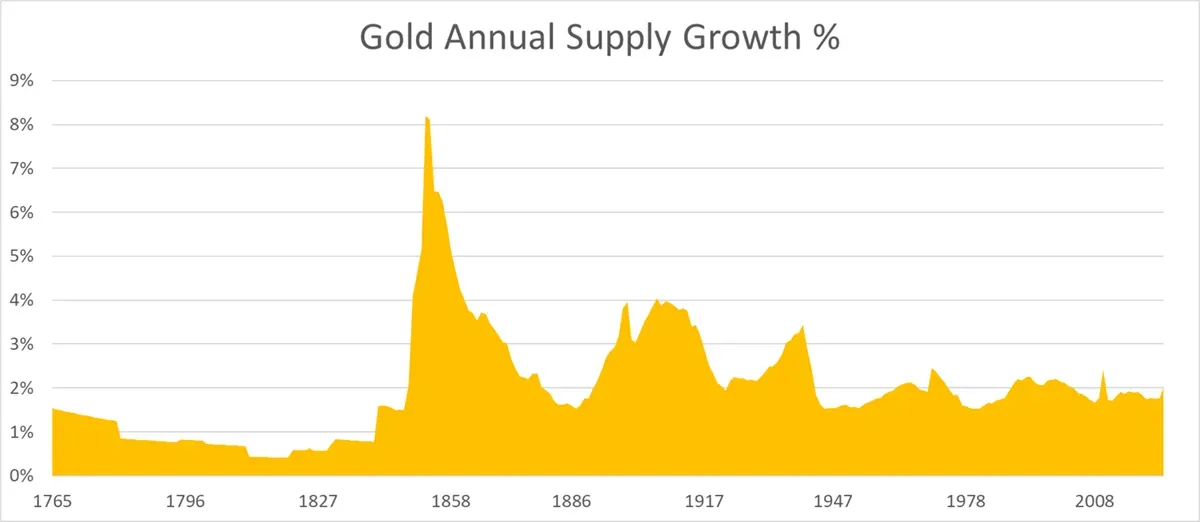

米ドルのような法定通貨(M2マネーサプライの年平均成長率6%以上)と比較すると、イーサリアムの構造的制約(および潜在的なデフレ)は、準備資産としての魅力を高める。注目に値するのは、イーサリアムの最大供給量成長率が現在、金と同等、あるいはやや下回っており、堅牢な貨幣資産としての地位をさらに確固なものにしている点である。

図6:金の年間供給量成長率

出典:ByteTree、世界黄金協会、ブルームバーグ、Our World in Data

機関の採用と信頼

イーサリアムの貨幣設計は供給ダイナミクスの問題を効果的に解決しているが、現在、その実際の決済レイヤーとしての有用性こそが、採用と機関の信頼を推進する主要な原動力となっている。大手金融機関は直接イーサリアム上に構築している:ロビンフッドはトークン化株式プラットフォームを開発中であり、JPモルガンはイーサリアムL2(Base)上で預金トークン(JPMD)を展開している。ベライドはBUIDLを用いて、イーサリアムネットワーク上でマネーマーケットファンドをトークン化している。

これらのオンチェーンプロセスは、強力な価値提案によって駆動され、既存の非効率性を解決し、新たな機会を解放する。

-

効率性とコスト削減:従来の金融は仲介機関、手作業、遅い決済プロセスに依存している。ブロックチェーンは自動化とスマートコントラクトによりこれらを簡素化し、コストを削減し、エラーを減少させ、処理時間を数日から数秒に短縮する。

-

流動性と分割所有:トークン化により、不動産や芸術品といった非流動資産の分割所有が可能になり、投資家の参入が拡大し、拘束された資本が解放される。

-

透明性とコンプライアンス:ブロックチェーンの不変レジャーは検証可能な監査追跡を保証し、リアルタイムでの取引および資産所有の確認によりコンプライアンスを簡素化し、詐欺を減少させる。

-

革新と市場アクセス:コンポーザブルなオンチェーン資産により、自動融資や合成資産など新しい製品が創出され、新たな収益源が生まれ、従来のシステム外での金融の範囲が拡大する。

ETHステーキングは安全保障と経済的調整の手段

従来の金融資産のオンチェーン移行は、ETH需要の2つの主要な原動力を浮き彫りにする。第一に、現実世界資産(RWA)とステーブルコインの成長がオンチェーン活動を増加させ、ETHをガス代としての需要を押し上げる。さらに重要なのは、Tom Leeが指摘するように、機関は自らが依存するインフラの安全性を確保するためにETHを購入・ステーキングする必要があるかもしれない――これにより、彼らの利害関係がイーサリアムの長期的安全性と一致する。この文脈において、ステーブルコインはイーサリアムにとって「ChatGPT的瞬間」であり、変革的潜在力と広範な実用性を示す画期的なユースケースである。

ますます多くの価値がオンチェーンで決済されるにつれ、イーサリアムの安全性とその経済的価値の整合性はますます重要になる。イーサリアムの最終性メカニズムCasper FFGは、ステーキングされたETHの大多数(3分の2以上)が合意した場合にのみ、ブロックが最終確定されることを保証している。少なくとも3分の1のステーキングETHを掌握する攻撃者が悪意のあるブロックを最終確定することはできないが、合意を破壊することで最終性そのものを完全に破壊することが可能である。この場合、イーサリアムは引き続きブロックを提案・処理できるが、最終性が欠如するため、これらの取引は取り消されたり再順序付けされたりする可能性があり、機関ユースケースに重大な決済リスクをもたらす。

イーサリアムに最終決済を依存するLayer 2上で動作する機関参加者であっても、基礎レイヤーの安全性に依存している。Layer 2はETHを損なうどころか、基礎レイヤーのセキュリティとガス需要を押し上げることでETHの価値を高める。彼らは証明を提出し、基本料金を支払い、通常はETHをネイティブガス代として使用する。Rollupの実行規模が拡大するにつれ、イーサリアムは安全な決済を提供する基礎的役割を通じて価値を不断に蓄積する。

長期的には、多くの機関がカストディアによる受動的ステーキングを超え、自らバリデータを運営し始めるかもしれない。サードパーティのステーキングソリューションは便宜を提供するが、バリデータの運営は機関に大きなコントロール、より高いセキュリティ、および合意形成への直接参加を可能にする。これは特にステーブルコインおよびRWA発行者にとって価値が高く、MEVの獲得、信頼できる取引包含、プライバシー実行といった機能を活用でき、運用の信頼性と取引の完全性の維持に不可欠である。

重要なのは、より広範な機関がバリデータノードの運営に参加することで、イーサリアムが現在抱える課題の一つ――流動性プール型ステーキングプロトコルや中心型取引所など、少数の大規模事業者への株式集中問題――の解決に貢献する点である。バリデータ集合の多様化により、機関の参加はイーサリアムの非中央集権性を高め、その弾力性を強化し、グローバル決済レイヤーとしての信頼性を高める。

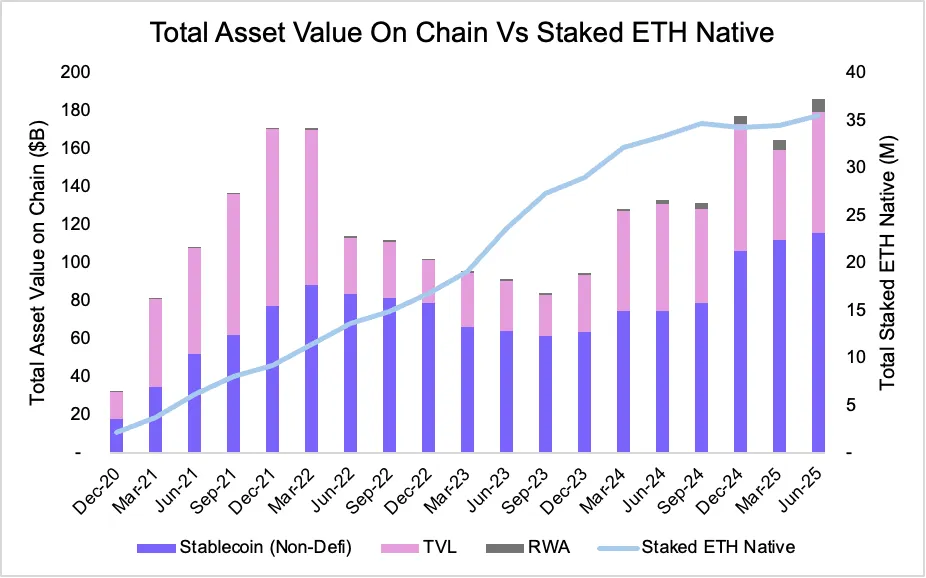

2020年から2025年にかけての顕著なトレンドは、このインセンティブの一致を強化している:オンチェーン資産の成長はステーキングされたETHの成長と密接に関連している。2025年6月時点で、イーサリアム上のステーブルコインの総供給量は過去最高の1160.6億ドルに達し、トークン化RWAは68.9億ドルに上昇した。一方、ステーキングされたETHの数量は3553万ETHにまで増加しており、ネットワーク参加者がセキュリティとオンチェーン価値の両方を重視していることが顕著に示されている。

図7:オンチェーンETH総価値 vs ステーキングされたネイティブETH価値

出典:Artemis

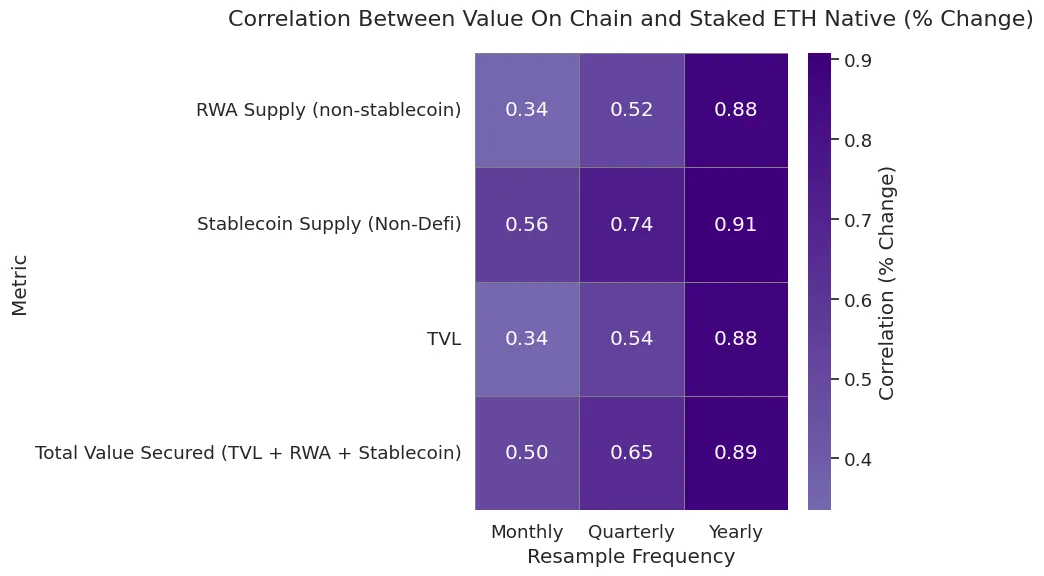

定量的観点から見ると、主要資産カテゴリの中で、オンチェーン資産の成長とネイティブETHステーキングの年間相関は常に88%以上を維持している。とりわけ注目すべきは、ステーブルコインの供給量がステーキングETHの成長と密接に関連していることだ。短期的な変動により四半期相関は大きく変動するものの、全体的なトレンドは変わらない――資産がオンチェーンに流入するにつれ、ETHステーキングの動機も強まる。

図8:ステーキングETHとオンチェーン価値の月次、四半期、年次ネイティブ相関

出典:Artemis

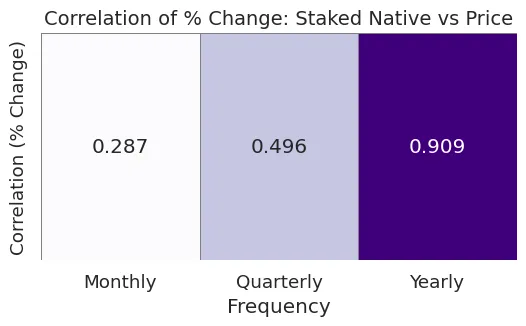

さらに、ステーキング量の増加はETHの価格ダイナミクスにも影響を与える。ますます多くのETHがステーキングされ、流通から撤去されることで、特にオンチェーン需要が高い時期にETHの供給が逼迫する。我々の分析によれば、年間ベースでステーキングされたETHの数量とETH価格の相関は90.9%、四半期ベースでは49.6%となっており、ステーキングがネットワークの安全性を保つだけでなく、長期的にETH自体に有利な需給圧力をもたらすことを支持している。

図9:ステーキングETHと価格のネイティブ相関

出典:Artemis

米証券取引委員会(SEC)が最近発表したポリシーの明確化により、イーサリアムステーキングを取り巻く規制上の不確実性が緩和された。2025年5月29日、SEC企業財務局は、特定条件下での自己ステーキング、委任ステーキング、カストディステーキングなど、創業的役割を果たさない特定のプロトコルステーキング活動は証券発行に該当しないと表明した。より複雑な仕組みについては依然ケースバイケースでの判断が必要だが、この明確化により機関のより積極的な参加が促進された。発表後、イーサリアムETFの申請書類にはステーキング条項が含まれるようになり、資金がネットワークの安全性を維持しつつ報酬を得られるようになった。これはリターンの向上だけでなく、機関によるイーサリアムの長期採用に対する受け入れと信頼をさらに確固なものにしている。

コンポーザビリティと生産的資産としてのETH

ETHが金やビットコインのような純粋な価値保存資産と一線を画すもう一つの顕著な特徴は、それが需要を自ら生み出すコンポーザビリティにある。金やBTCは非生産的資産であるが、ETHはネイティブなプログラマビリティを持つ。イーサリアムエコシステム内では能動的な役割を果たし、分散型金融(DeFi)、ステーブルコイン、Layer 2ネットワークを支える。

コンポーザビリティとは、プロトコルや資産がシームレスに相互運用できる能力を指す。イーサリアムでは、これがETHを単なる貨幣資産ではなく、オンチェーンアプリケーションの基礎的構成要素にしている。ますます多くのプロトコルがETHを中心に構築されるにつれ、ETHへの需要も増加する――ガスとしてだけでなく、担保、流動性、ステーキング資金としても。

現在、ETHは以下のような複数の重要な機能に使われている。

-

ステーキングおよびリステーキング――ETHはイーサリアム自体の保護に使われ、EigenLayerを通じてリステーキングされ、oracles、rollups、middlewareにセキュリティを提供できる。

-

融資およびステーブルコインの担保――ETHはAaveやMakerといった主要な融資プロトコルをサポートし、過剰担保型ステーブルコインの基盤を成す。

-

AMMにおける流動性――ETHペアはUniswapやCurveなどのDEXで支配的地位を占め、エコシステム全体の効率的な交換を可能にする。

-

クロスチェーンガス――ETHはOptimism、Arbitrum、Base、zkSync、Scrollを含むほとんどのLayer 2のネイティブガストークンである。

-

相互運用性――ETHはSolana、Cosmos(Axelar経由)などの非EVMチェーンにも橋渡し、ラッピング、使用可能であり、オンチェーンで最も広く転送可能な資産の一つとなっている。

この深く統合された実用性により、ETHは希少でありながら効率的な準備資産となる。ETHがエコシステムに浸透するにつれ、乗り換えコストが上昇し、ネットワーク効果が強化される。ある意味で、ETHはBTCよりも金に近いかもしれない。金の大部分の価値は工業用途や宝飾品に由来しており、投資目的だけではない。対照的に、BTCはこうした機能的実用性を欠いている。

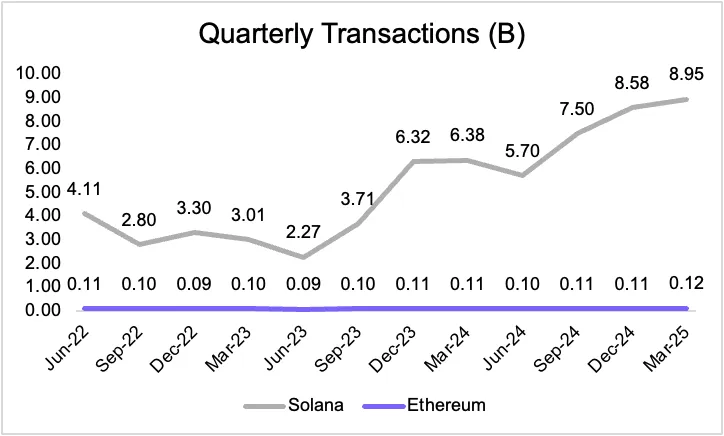

イーサリアム vs ソラナ:Layer-1の分岐

このサイクルにおいて、ソラナはLayer 1領域での最大の勝者に見える。メムコインエコシステムを効果的に掌握し、新規トークン発行と発展のための活力あるネットワークを創造した。確かにこの勢いは存在するが、ソラナのバリデータ数が限られ、ハードウェア要件が高いことから、その非中央集権性は依然としてイーサリアムに及ばない。

とはいえ、Layer 1のブロックスペースに対する需要は階層化される可能性がある。このような階層化された未来では、ソラナとイーサリアムの両方が繁栄できる。異なる資産は速度、効率、セキュリティの間で異なるトレードオフを要求する。しかし長期的には、より強い非中央集権性とセキュリティ保障を持つイーサリアムが、より大きな資産価値のシェアを占め、ソラナはより高い取引頻度を占めるだろう。

図10:SOLとETHの四半期取引量

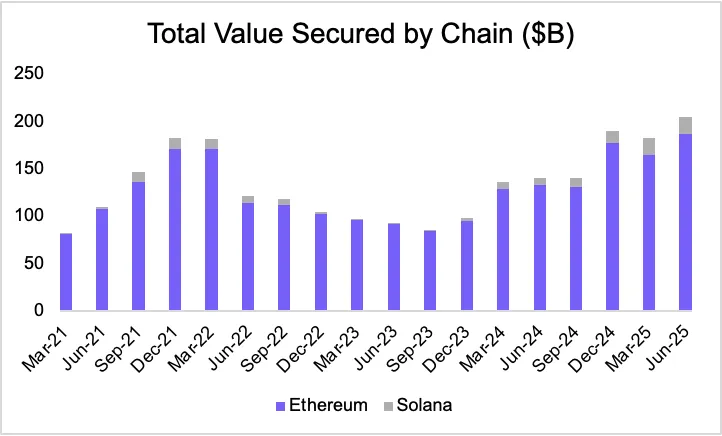

しかし、金融市場では、執行速度よりも堅牢な安全性を追求する資産市場の方がはるかに大きい。このダイナミクスはイーサリアムに有利に働く――ますます多くの高価値資産がオンチェーン化されるにつれ、イーサリアムの基礎的決済レイヤーとしての役割はますます価値を持ちつつある。

図11:オンチェーンで保護された総価値(10億ドル)

出典:Artemis

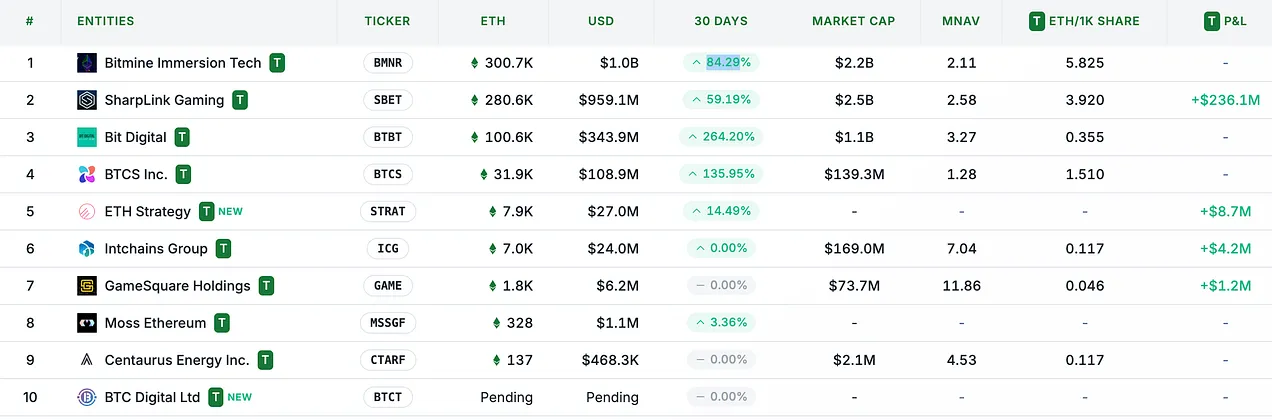

準備資産の勢い:ETHのマイクロストラテジー的瞬間

オンチェーン資産と機関需要はETHの長期的構造的原動力であるが、マイクロストラテジー(MSTR)がビットコインを利用するように、イーサリアムのアセットマネジメント戦略が、ETHの資産価値の持続的触媒となるかもしれない。このトレンドの鍵となる転換点は、5月末にイーサリアム共同創設者のJoseph Lubin氏が率いるSharplink Gaming($SBET)が、そのイーサリアムアセット戦略を発表したことである。

図12:ETH準備資産保有量

出典:strategicethreserve.xyz

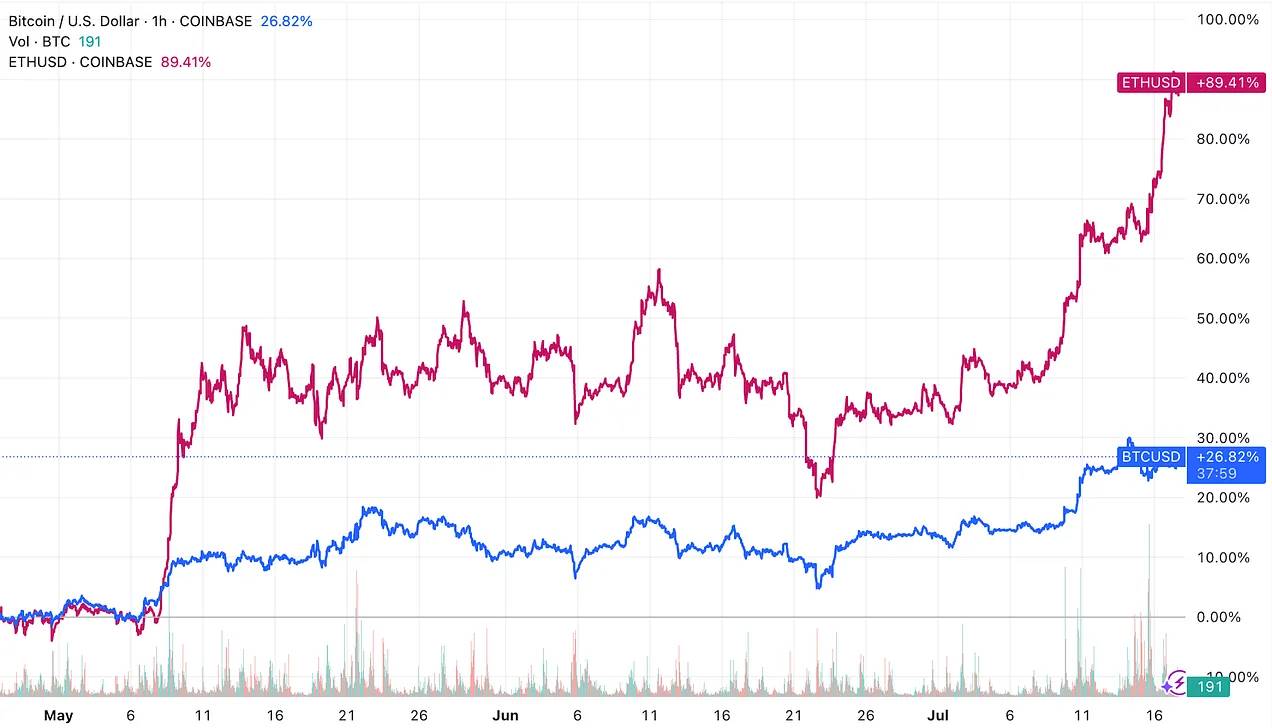

アセットマネジメント戦略は、伝統的金融(TradFi)の流動性をトークンが獲得するツールであり、関連企業の1株当たり資産価値を高める。イーサリアムベースのアセットマネジメント戦略が出現して以来、これらの企業は73万ETH以上を蓄積しており、ETHのパフォーマンスはビットコインを上回り始めた――今回のサイクルでは稀な現象である。我々は、これがイーサリアム中心のアセットマネジメントアプリケーションのより広範なトレンドの始まりを示していると考えている。

図13:ETHとBTCの価格動向

今後発表予定のリサーチレポートでは、イーサリアム財政採用の進化する展望についてさらに深く探る予定である!

結論:ETHはオンチェーン経済の準備資産である

イーサリアムの進化は、デジタル経済における貨幣資産概念のより広範なパラダイムシフトを体現している。ビットコインが初期の疑念を克服し、「デジタルゴールド」としての認知を得たように、イーサ(ETH)も独自のアイデンティティを築きつつある――ビットコインの物語を模倣するのではなく、より広範で基盤的な資産へと発展することで。ETHはクラウドコンピューティング証券のようなものでもなければ、取引手数料のユーティリティトークンやプロトコル収益源に限定されるものでもない。むしろ、それは希少で、プログラマブルかつ経済的に不可欠な準備資産を象徴している――ますます制度化されるオンチェーン金融エコシステムの安全性、決済、機能を支える存在である。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News