2025年第2四半期アジアの暗号資産動向まとめ:規制は安定化へ、企業投資が増加し続ける

TechFlow厳選深潮セレクト

2025年第2四半期アジアの暗号資産動向まとめ:規制は安定化へ、企業投資が増加し続ける

2025年第二四半期におけるアジアのWeb3市場は、第1四半期の政策枠組み構築から実質的な市場活動および資本配分へと移行するという重要な転換を迎えた。各国は相違のある発展経路を示している。

著者:Tiger Research Reports

翻訳:TechFlow

TL;DR

-

規制と政府:1)香港は8月にステーブルコイン立法を発表し、デジタル金融センターとしての地位を確立する。2)シンガポールは厳しいライセンス制度を導入し、無許可企業による海外事業展開を禁止。3)タイがG-Tokensを発表し、政府発行デジタル債券を導入した初の国となる。

-

企業動向:1)日本の上場企業でビットコイン保有戦略が波及し、機関投資が急増。2)中国企業は実用的アプローチを取り、香港ライセンスを通じて国内制限を回避しながらビットコインを積み増している。

-

政策変化:1)韓国では選挙後の議題としてウォン建てステーブルコインが浮上したが、継続的な規制の断片化により相殺されている。2)ベトナムは禁令から全面合法化へ歴史的転換を遂げた。3)フィリピンは厳格な規制とサンドボックス枠組みを組み合わせた二本柱戦略を推進。

1.アジアWeb3市場第2四半期:規制の安定化と企業投資の拡大

Web3市場の重心が明確に米国に移っている一方で、アジア主要市場の動きも依然注目に値する。アジアは世界最大の暗号資産ユーザー層を持つだけでなく、ブロックチェーン革新の中核ハブでもある。

このため、Tiger Researchはアジア地域におけるWeb3の主なトレンドを四半期ごとにレビューしている。2025年第1四半期には、アジア各地の規制当局が新たな立法を制定し、ライセンスを発行し、規制サンドボックスを開始した。また、越境協力の取り組みも始まった。

第2四半期には、こうした規制基盤が有意義なビジネス活動を促進し、資本配分を加速させた。第1四半期に策定された政策が市場で検証され、さらに洗練され、より現実的な形で実施されるようになった。

機関および企業の参加が顕著に高まった。本レポートでは第2四半期における各国の状況を個別に分析し、各国の政策変更がグローバルWeb3エコシステム全体にどのように影響しているかを評価する。

2.アジア主要市場の主な進展

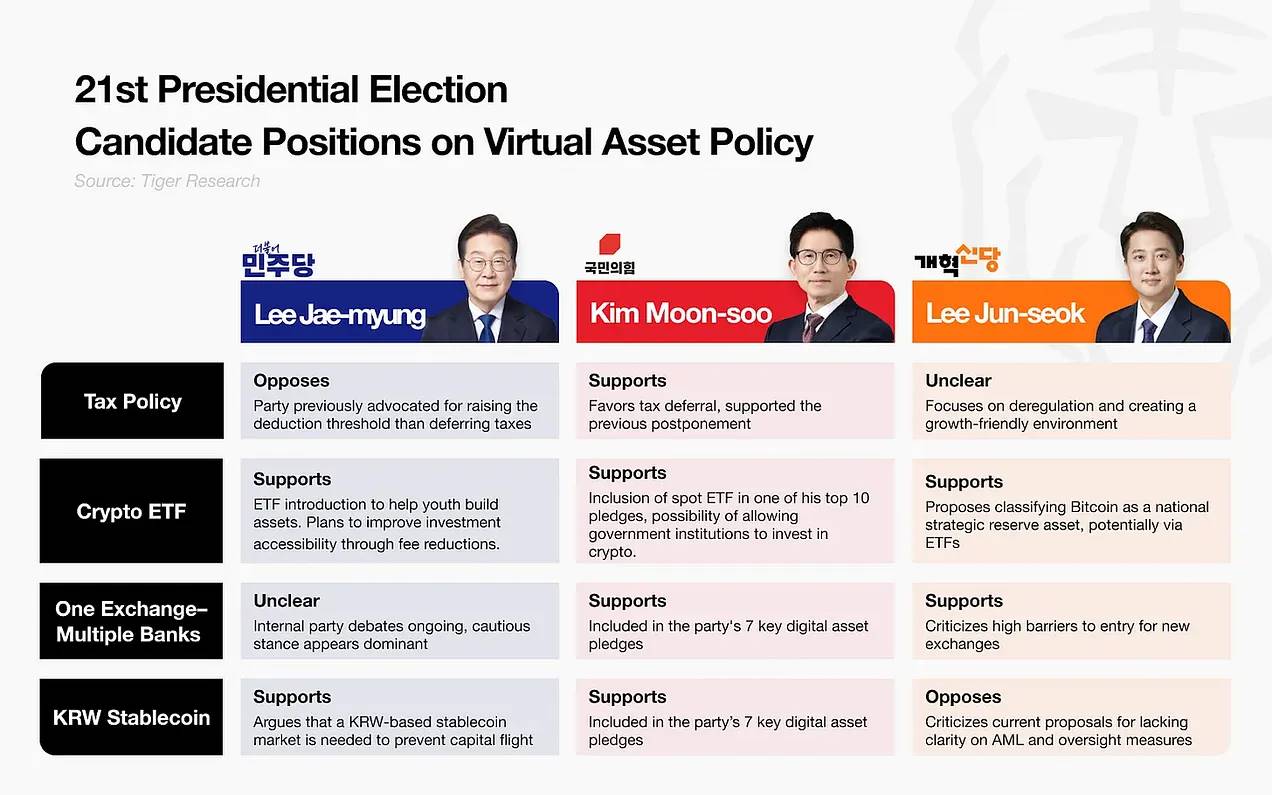

2.1. 韓国:政治的転換と規制調整の交差点

出典:Tiger Research

第2四半期、暗号資産政策は6月の韓国大統領選挙を前にしたホットな議題となった。候補者らは積極的にWeb3関連の公約を表明し、李在明氏の勝利により、政策に大きな変化が予想されている。

議論の中心の一つは、韓国ウォンに連動するステーブルコインの導入だった。Kakao Payなどを含む関連銘柄は大幅に上昇し、従来の金融機関もWeb3関連商標の出願を始め、市場参入を狙っている。

しかし、政策立案過程ではいくつかの対立も生じている。特に目立つのは、韓国銀行と金融委員会(FSC)との間での管轄権を巡る争いだ。韓国銀行は承認プロセスへの早期関与を主張し、ステーブルコインをCBDCと並ぶ広範なデジタル通貨エコシステムの一部として位置づけようとしている。

今年7月、与党民主党は『デジタル資産革新法』の導入を1〜2カ月遅らせると発表した。明確な主導的な政策立案者の不在が大きなボトルネックとなっており、各省庁間の交渉は依然としてバラバラの状態にある。そのため、ウォン建てステーブルコインが焦点となっているにもかかわらず、具体的な規制指針はまだ欠如している。

それでも制度面での段階的整備は続いていく。6月には、非営利組織や取引所が寄付された暗号資産を売却することを許可する新規則が施行され、即時決済が可能になった。また、市場への影響を最小限に抑える方法で売却を行うことが義務付けられている。

第2四半期を通して、韓国市場への関心は依然として強かった。グローバル取引所も継続的な関与を示している。Crypto.com KoreaはUpbitおよびBithumbとのトラベルルール統合を完了しており、KuCoinも規制要件を満たした後に韓国市場への再参入を計画している。

オフラインイベントも顕著に回復した。昨年と比べてミートアップの数は大幅に増加し、大規模なカンファレンス以外にも多くの国際プロジェクトが韓国を訪れている。しかし、販促重視のイベント(参加よりも景品に重点を置く)の増加は、韓国の地元開発者にとって疲労感を与えている。

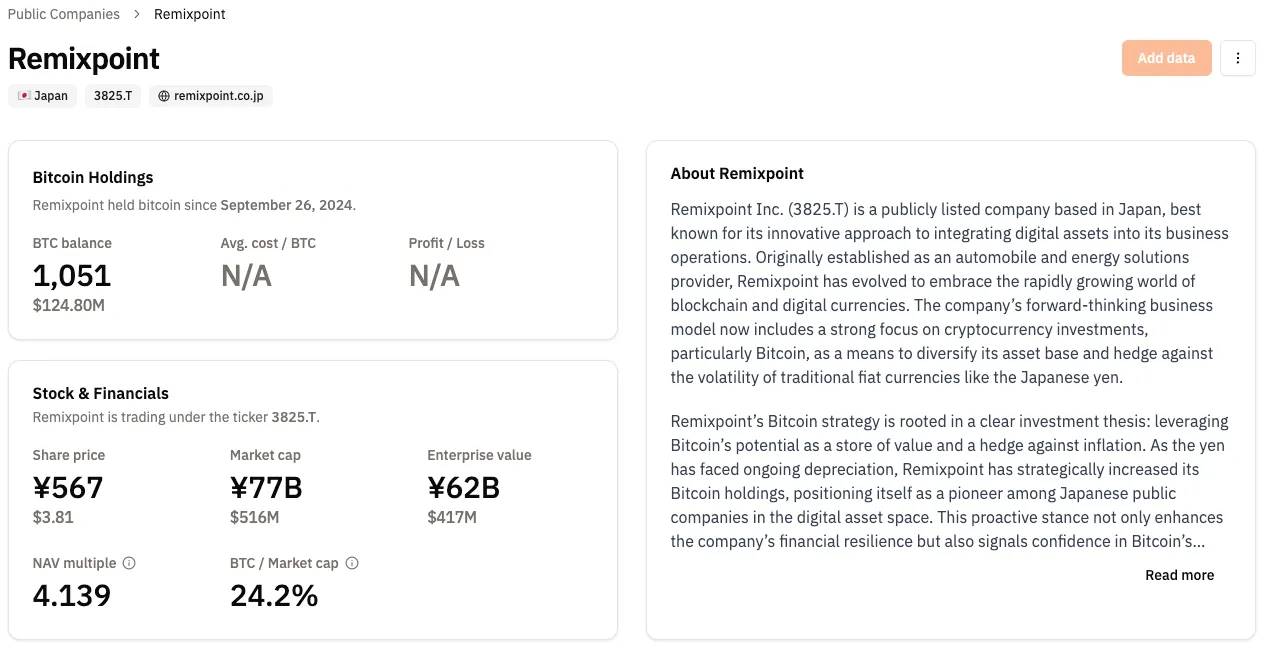

2.2. 日本:機関・企業の採用がビットコイン戦略の拡大を牽引

出典:Bitcoin Treasury

第2四半期、日本の上場企業でビットコイン採用の波が広がった。この波はMetaPlanetが主導しており、同社は2024年4月にビットコインを初めて購入して以来、約39倍のリターンを得ている。MetaPlanetの業績はベンチマークとなり、Remixpointなどの企業も次々と自社のビットコイン保有を進めている。

同時に、ステーブルコインおよび支払いインフラの構築も進展した。三井住友フィナンシャルグループはAva LabsおよびFireblocksと連携し、ステーブルコイン発行の準備を始めた。また、メルカリの暗号資産子会社MercoinはXRP取引をサポートし、月間アクティブユーザー数2,000万人を超えるプラットフォームでの暗号資産の利便性を大きく向上させた。

民間部門の取り組みが進む中、規制に関する議論も続いている。日本金融庁(FSA)は新しい分類制度を導入し、暗号資産を二つのカテゴリに分けた。第一類は資金調達または事業運営に使用されるトークン、第二類は汎用的な暗号資産である。しかし、こうした規制の更新はほとんどが議論段階にとどまっており、具体的な修正は限定的だ。

個人投資家の参加は依然として低調だ。日本の個人投資家は伝統的に保守的な戦略を好み、暗号資産に対しても慎重な姿勢を維持している。そのため、新たな市場参加者が登場しても、個人資金がすぐさま流入する可能性は低い。

これは韓国など、積極的な個人投資家の参加が新規プロジェクトの初期流動性を直接促進する市場とは対照的である。日本では機関主導の投資モデルがより高い安定性を提供するが、短期的な成長勢いは制限される可能性がある。

2.3. 香港:規制されたステーブルコインとデジタル金融サービスの拡大

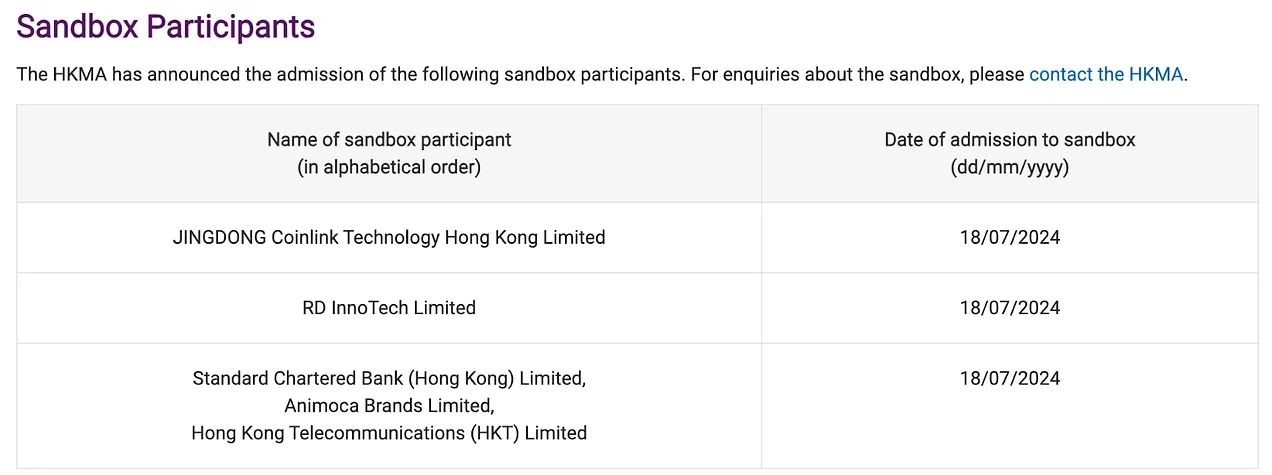

第2四半期、香港はステーブルコイン規制枠組みを整備し、アジア有数のデジタル金融センターとしての地位を確固たるものにした。香港金融管理局(金管局)は、新たなステーブルコイン規制法が8月1日に発効すると発表した。ステーブルコイン発行事業者のライセンス制度は年内に導入される見込みだ。

出典:HKMA

これにより、最初の規制対象ステーブルコインは第4四半期に登場する見通しであり、早いところでは今夏にも登場する可能性がある。これまで香港金融管理局の規制サンドボックスに参加していた企業が先行する可能性が高く、その進展は注目に値する。

デジタル金融サービスの範囲も大きく拡大した。証券及び先物取引委員会(証監会)は、専門投資家によるバーチャル資産デリバティブ取引を許可する計画を発表した。同時に、ライセンスを持つ取引所およびファンドはステーキングサービスの提供が許可された。

これらの進展は、香港においてより包括的で機関向けに適したデジタル資産エコシステムを構築しようとする規制当局の明確な意図を反映している。

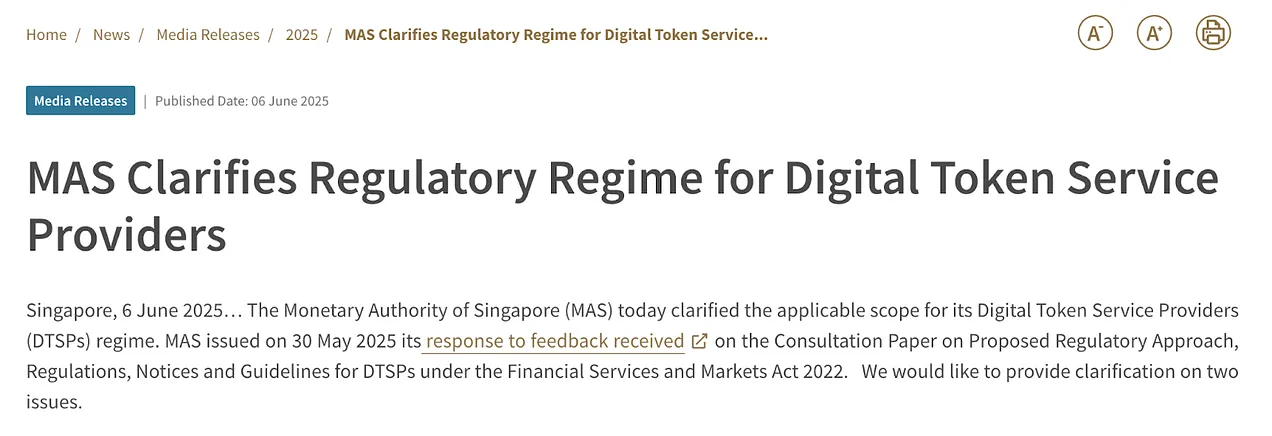

2.4. シンガポール:管理と保護の間での規制強化

出典:MAS

第2四半期、シンガポールは暗号資産規制において顕著な強化措置を講じた。最も注目すべきは、シンガポール金融管理局(MAS)が無許可のデジタル資産企業による海外事業展開を全面的に禁止したことである。これは規制アービトラージに対する断固とした姿勢を示している。

新規則は、シンガポールからグローバルユーザーにデジタル資産サービスを提供するすべての実体に適用され、事実上正式なライセンス取得を強制している。環境は変化した:単なる商業登録では運営を維持できなくなった。

この変化は、地元のWeb3企業にますます圧力をかけている。企業は完全に準拠した運用体制を構築するか、より緩やかな管轄区域への移転を検討するかという二択を迫られている。この措置は市場の誠実性と消費者保護を高めることを目的としているが、初期段階および越境プロジェクトにとっては明らかに制限的な影響を与える。

2.5. 中国:デジタル人民元の国際化と企業のWeb3戦略

第2四半期、中国はデジタル人民元の国際化を推進し、上海がその中心となった。中国人民銀行は上海に国際運営センターを設立し、デジタル通貨の越境利用を支援する計画を発表した。

しかし、公式政策と実際の運用の間には依然としてギャップが存在する。全国的には暗号資産が禁止されているものの、地方政府(例:江蘇省)が財政不足を補うために没収されたデジタル資産を清算していると報じられている。これは中国政府が公式立場とは異なる実用的なアプローチを取っていることを示唆している。

中国企業も同様の実用主義を見せている。物流グループAdanTexなどの企業は日本の企業にならってビットコイン保有を開始している。他の企業は香港のライセンス制度を利用して国内制限を回避し、グローバルWeb3市場に参入している――事実上規制の境界を越えてデジタル資産経済に参加している。

人民元に連動するステーブルコインへの関心も高まっている。特に四半期後半には、ドル建てステーブルコインの支配的地位や人民元の下落懸念が、こうした議論を後押しした。

6月18日、中国人民銀行の潘功勝総裁は多極化したグローバル通貨体系の構築ビジョンを公開に述べ、ステーブルコイン発行に対して開放的な姿勢を示唆した。7月には上海市国有資産監督管理委員会が人民元連動ステーブルコインの開発検討を開始した。

2.6. ベトナム:暗号資産の合法化とデジタル管理の強化

ベトナムは第2四半期に暗号資産の合法化を正式に宣言し、大きな政策転換を成し遂げた。6月14日、ベトナム国会は「デジタル技術産業法」を可決した。この法律はデジタル資産を認め、人工知能、半導体、デジタルインフラなど分野へのインセンティブを概説している。

これはベトナムが暗号資産禁止から歴史的に転換したことを意味し、東南アジア地域における暗号資産の普及の潜在的触媒となる可能性がある。ベトナムが以前は規制的立場をとっていたことを考えると、これは地域の暗号資産政策の大きな変化を示している。

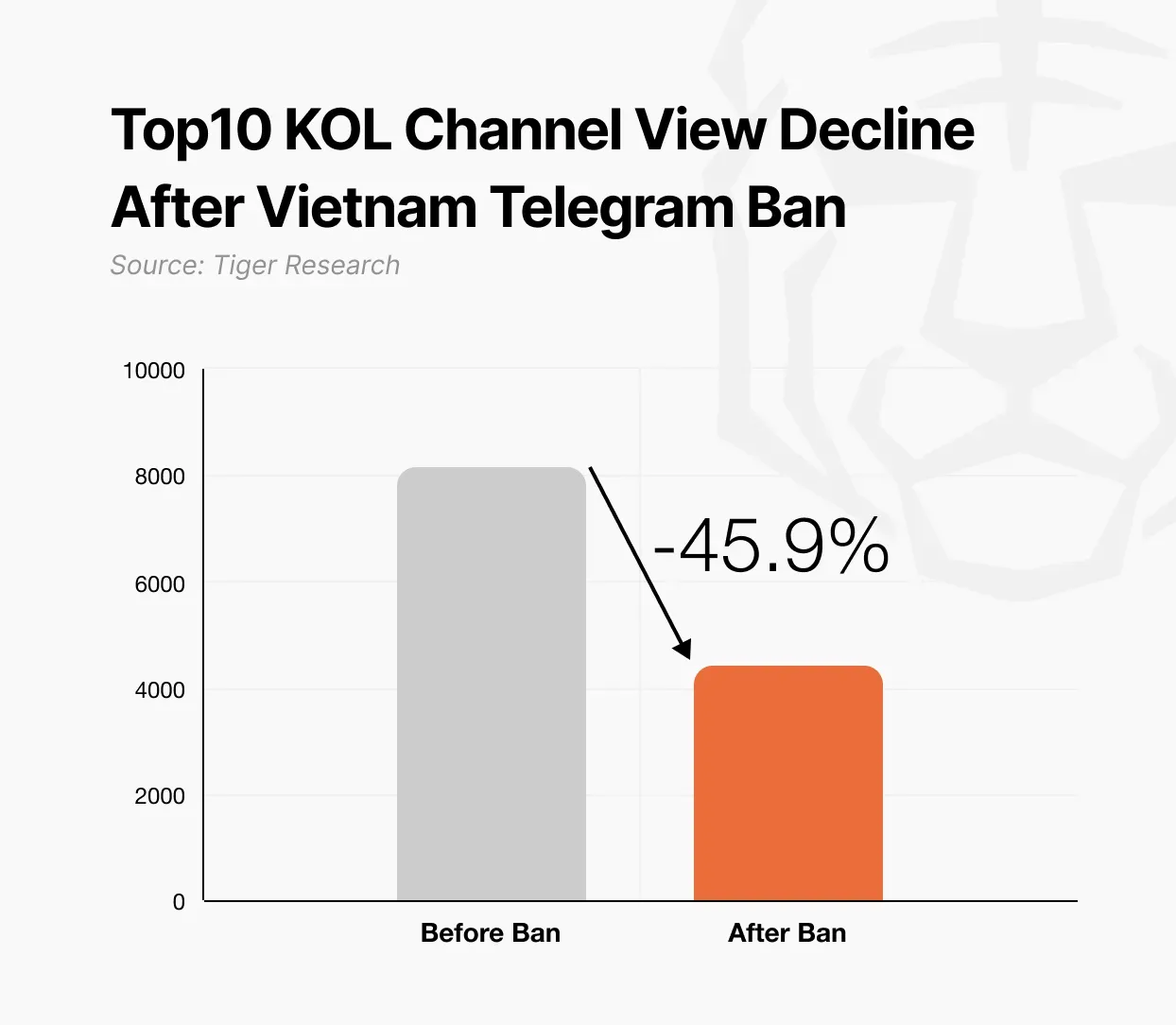

一方で、政府はデジタルプラットフォームへの管理を強化している。当局はテレグラムの遮断を通信事業者に命じており、そのアプリが詐欺、麻薬取引、テロ行為に使用されているとされている。警察の報告によれば、同アプリの9,600のアクティブチャンネルのうち68%が違法活動に関与しているという。

この二本柱のアプローチ――暗号資産の合法化と同時にデジタルの悪用への取り締まり――は、厳格な監視の枠内で革新を許容しようとするベトナムの意図を反映している。デジタル資産は法的承認を得たが、違法活動への使用についてはより厳しい執行が行われている。

2.7. タイ:国家主導のデジタル資産革新

第2四半期、タイは政府主導のデジタル資産分野での取り組みを推進した。タイ証券取引委員会(SEC)は、取引所が独自のユーティリティトークンを上場できるようにする提案を検討中だと発表した。これはそれまでの厳格な上場ルールとは異なり、プラットフォームの運用柔軟性を高める可能性がある。

さらに注目すべきは、タイ政府が自国デジタル債券の発行計画を公表したことだ。7月25日、タイは承認されたICOプラットフォームを通じて「G-Tokens」を発行し、総額1.5億ドルの規模となる予定だ。これらのトークンは支払いまたは投機的取引には使用できない。

この取り組みは、政府が直接デジタル資産の発行に参加する稀な事例である。世界的に見ても、タイの取り組みは公共部門主導のトークン化金融デジタル革新の初期の模範例と言える。

2.8. フィリピン:厳格な規制とイノベーションサンドボックスの二本柱戦略

第2四半期、フィリピンは規制強化と暗号資産分野の革新支援を組み合わせた二本柱戦略を推進した。政府はトークン上場に対してより厳しい統制を実施し、規制権は中央銀行と米国証券取引委員会(SEC)が分担している。バーチャル資産サービスプロバイダー(VASP)の登録およびマネーロンダリング防止コンプライアンス要件も大幅に緩和された。

特に注目されるのは、インフルエンサー規制の導入である。暗号資産を宣伝するコンテンツ制作者は、今後関係当局に登録しなければならない。違反すれば最高5年の懲役刑が科される可能性があり、これは地域で最も厳しい執行制度の一つである。

これらの措置に加え、政府は革新を促進する枠組みも導入した。米国証券取引委員会(SEC)は「 StratBox 」の申請受付を開始した。これは暗号サービスプロバイダーに、規制された環境下で支援を提供するサンドボックスプログラムである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News