グローバル規制の共通点と相違点:暗号資産世界における四つのボトムラインと三つの分岐点を解説

TechFlow厳選深潮セレクト

グローバル規制の共通点と相違点:暗号資産世界における四つのボトムラインと三つの分岐点を解説

本稿は、暗号資産機関およびコンプライアンス研究者に対して正確な情報の参照を提供し、各国・地域の規制における「レッドライン」の下限および相違点を理解するうえで役立てることを目的としています。これにより、越境事業においてコンプライアンスリスクをより適切に管理することが可能となります。

執筆:楊恵萍(西北政法大学)

01 序論

ブロックチェーンと暗号資産の越境的流動性により、各国の規制当局は金融イノベーションを奨励しつつシステミックリスクを防止するという課題に直面している。こうした状況下で、異なる法域はパブリックチェーン資産取引活動を規制し投資家保護を図るために、いくつかの越えてはならない「規制レッドライン」を徐々に明確にしている。例えば、マネーロンダリング防止(AML)および顧客識別(KYC)要件は事実上グローバルな合意となっており、主要な司法管轄区域では仮想資産サービスプロバイダー(VASPs)がマネーロンダリング防止法制度に組み込まれている[1]。また、取引所による顧客資産の分別管理・隔離措置も広く認められており、破産時における第三者債権者からの侵害から顧客資産を守るための規制上の最低限の要求とされている。さらに、市場操作やインサイダー取引の防止、取引所と関連当事者との利益相反回避なども、市場の完全性と投資家信頼を維持するための共通目標となっている[2][3]。

上述分野において規制の収束が見られる一方で、特定の新興トピックについては法域間で明確な相違が存在する。ステーブルコインの規制がその典型的な例であり、ある国では発行主体をライセンス取得銀行などの機関に限定し厳格な準備金要件を設ける一方、他の国では立法的検討段階にある[4][5]。暗号デリバティブに関しては、少数の司法管轄区域(英国など)では小口投資家向け販売を直接禁止している高リスク商品であるが[6]、他国では許可制度やレバレッジ制限を通じて取引を規制している。プライバシーコイン(匿名暗号通貨)の合法性についても大きな差異があり、一部の国では取引所による取引支援を明示的に禁止している一方、他の地域では立法的禁止こそないものの、コンプライアンス要件を厳しくすることで流通を間接的に抑制している[7]。さらに、リアルワールドアセット(RWA)トークン化および分散型金融(DeFi)の規制アプローチでも立場は一様ではなく、一部の法域ではサンドボックス試験や特別法規を積極的に構築してこうした革新を包含しようとしているのに対し、他では既存の証券法または金融規制枠組みに組み込む傾向がある。

このような収束と相違を体系的に分析するため、本稿では米国、EU/英国、東アジアなど代表的な法域を選定し、越境的規制制度比較を行う。第2章から第5章では、規制レッドラインの合意点と制度的相違の具体的なトピックに焦点を当て、実際の法規条文番号、規制当局が公表した公式文書内容、典型的な機関実践またはケースを引用しながら、各法域の規制規定を明らかにする[2][8]。第6章ではこれらの知見を踏まえ、各法域の規制経験における共通点と相違点をまとめ、この規制地図がグローバル暗号資産市場に与える制度的意味合いと影響について議論する。最後の結論部では、今後の国際的規制協調および業界コンプライアンス発展に関する考察を提示する。

以上の研究を通じ、本稿は暗号資産機関およびコンプライアンス研究者に対して詳細な情報参考を提供することを目指しており、各法域における規制「レッドライン」の底線と相違点を理解し、越境営業中のコンプライアンスリスクをより適切に管理できるよう支援するものである。また政策立案者に対しても比較視点を提供し、グローバルレベルでの規制協働推進の可能性を探ることを目的とする。

02 規制レッドラインの合意点:資金コンプライアンスと資産安全

本章では、世界的に最も一致した前二つの底線、すなわち反マネーロンダリング(KYC/AML)および顧客資産の隔離について述べる。大方向としては一致しているものの、具体的な実施方法には注目に値する細部の相違が存在する。

2.1 顧客識別と反マネーロンダリング(KYC/AML)のグローバル基準

2018年以降、暗号資産分野への反マネーロンダリング(AML)およびテロ資金供与防止(CFT)要件の全面的適用は、グローバルな規制合意となった。国際レベルでは、金融行動タスクフォース(FATF)が2019年に勧告第15号を改正し、仮想資産サービスプロバイダー(VASPs)を従来の金融機関と同等の厳しいAML/CFT義務範囲に含めることとした[1]。FATFはさらに「トラベルルール」(Travel Rule)を導入し、VASPsが大口暗号取引時に取引発信者および受信者の身元情報を収集し、相手方機関に送信することを求めた[13]。このグローバル基準は各国の国内立法のベンチマークとなった。2025年現在、大多数の主要司法管轄区域はVASPsを自国の反マネーロンダリング監督体制に組み込み、顧客識別(KYC)、疑わしい取引報告などの制度を確立している。FATFの最新報告によれば、世界中で99の司法管轄区域がこのルールを実施する関連法規を制定または推進しており、仮想資産の越境取引透明性を強化している[14]。

米国では、反マネーロンダリング義務は主に『銀行秘密法』(Bank Secrecy Act, 1970)およびその補完的法規によって確立されている。財務省傘下の金融犯罪執行ネットワーク(FinCEN)は2013年から、多くの暗号通貨取引所が「マネーサービスビジネス」(MSB)に該当すると明確に認定し、FinCENへの登録およびBSA遵守を義務付けている[2]。具体的な要件には、氏名、住所、身分証明番号などの基本情報を収集・確認する書面による顧客識別(CIP)手続きの実施、法人顧客の実質所有者を特定し取引目的を把握する顧客デュー・ディリジェンス(CDD)の実施、取引記録の保存、疑わしい活動報告(SAR)の提出などが含まれる。また、米国は2021年の『インフラ法案』に暗号取引に対する税務報告義務を追加し、非ホットウォレット取引に関する情報収集を強化する立法を検討している。執行面では、米当局はAML規定違反の暗号企業に対して複数回訴訟および制裁を行っている。例えば、有名なデリバティブ取引所BitMEXはKYC/AML対応不備により「マネーロンダリングプラットフォーム」と認定され、創業者はBSA違反を認めて1億ドルの罰金を支払った[16][17]。別の事例として、Coinbaseの元従業員が「KYC規制を迂回して利益を得た」という刑事事件で起訴されており、当局が暗号業界におけるマネーロンダリングおよび詐欺行為に対する取り締まりを強化していることがうかがえる。

欧州連合(EU)は2018年に第5次マネーロンダリング防止指令(5AMLD)を採択し、仮想通貨取引所およびホットウォレットサービスプロバイダーを反マネーロンダリング監督範囲に含め、登録免許およびKYC/AML義務履行を要求した[18]。各加盟国はこれを踏まえて国内法規を改訂(ドイツの『マネーロンダリング防止法』、フランスの『金融関係法典』など)し、暗号サービスプロバイダーに身元審査および疑わしい取引報告を課している。2023年にはEUが正式に『暗号資産市場規制条例』(Markets in Crypto-Assets Regulation, MiCA,規則番号(EU)2023/1114)を採択し、統一された暗号資産サービスプロバイダー(CASP)承認制度を確立した[19]。MiCA自体は主に市場規範および投資家保護に焦点を当てるが、並行してEUは2024年に『マネーロンダリング規則』(AMLR)および第6次マネーロンダリング防止指令(6AMLD)改正案を成立させ、CASPを含む義務主体に対してより高度なデュー・ディリジェンスおよび受益所有者識別要件を課している[20]。さらに、EUは専門のマネーロンダリング防止局(AMLA)を設立して越境的監督調整を強化する計画だ。これはつまり、EU内で運営されるすべての暗号取引所が厳格なKYC手順を構築し、顧客取引を継続的に監視し、法執行機関と協力してマネーロンダリング活動に対処しなければならず、そうでなければ免許取消しや高額罰金などの制裁を受けることを意味する。

アジアの金融センターも国際基準に追随し、暗号資産に特化したAML制度枠組みを構築している。中国香港、シンガポール、日本などのアジア法域の規制当局は、中央集権型取引所であろうと他の種類のVASPsであろうと、完全なAMLコンプライアンスメカニズムを構築し、マネーロンダリングおよび違法資金の流れの経路とならないよう求めている。

中国香港は2022年に『マネーロンダリング防止及びテロ資金供与防止条例』(AMLO)を改正し、2023年6月から仮想資産サービス提供者(VASP)の強制的ライセンス制度を施行した[21]。同条例および証券先物委員会(SFC)の指針に基づき、取引所は顧客身元識別、リスク評価、取引モニタリング、定期的レビューなどの措置を厳密に実行し、トラベルルールの要件に従って顧客および取引情報を相手方機関に速やかに報送しなければならない[21]。

シンガポールは2019年の『決済サービス法』(PSA)によりデジタル決済トークンサービスプロバイダーを規制対象とし、金融管理局(MAS)が『通知』(PSN02)を発行してAML/CFT要件を詳細化している。これには、1500シンガポールドル相当を超える仮想資産転送に対してトラベルルールを適用すること、および非ホットウォレット取引に対して強化されたデュー・ディリジェンスを実施することが含まれる[22]。

日本は2017年に『資金決済法』および『組織犯罪による収益の没収及び処罰に関する法律』(犯収法)を改正し、暗号資産交換業者が金融庁に登録し、KYCおよびマネーロンダリング防止義務を履行することを義務付けた[23]。日本では取引所が顧客口座を開設する際に氏名、住所などの情報を検証し、取引を監視し、一定金額(例:10万円相当)を超える取引時には追加審査を実施することが規定されている[23]。特に注目すべきは、日本がトラベルルールの積極的推進者の一つであり、国内法にこの要件を取り入れ、10万円を超える仮想資産転送に対して送受信者の情報を伝達することを要求していることである[24]。

以上を比較すると、KYC/AML規制は暗号資産取引分野における「底線」合意としてグローバルに定着していることがわかる。各法域は立法技術および実施強度に若干の違いはあるものの、「顧客身元の徹底審査および取引透明性の強化が、金融システムが犯罪利用を防ぐ最初の重要段階である」と認識している[1]。この合意形成により、越境暗号事業はある程度統一されたコンプライアンス閾値を迎えた――グローバル機関は各管轄区域のKYC基準を満たし、疑わしい資金の監視に協力しない限り、営業許可を得るのが難しくなる。しかしその一方で、各法域の執行強度および具体的ルールには依然として差異がある(例えば米国の違反者に対する刑事追訴、EUの高度な統一規制、アジア地域のライセンス管理重視など)。そのため企業はグローバルコンプライアンス戦略を策定する際、各地の規制詳細を両立させる必要がある。

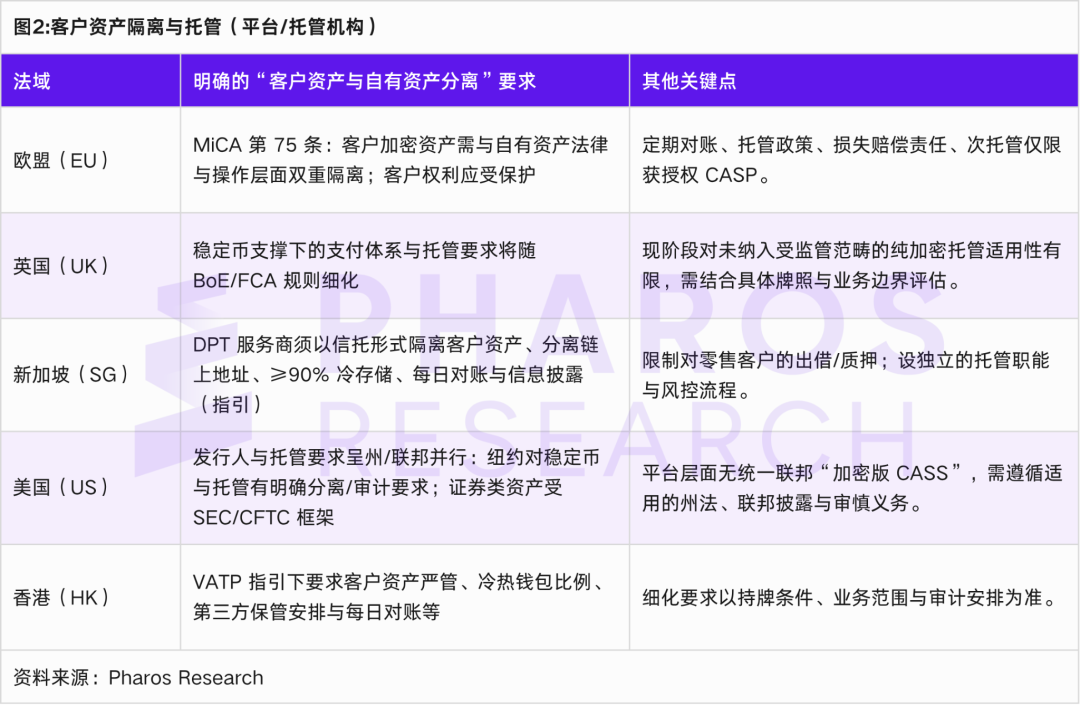

2.2 顧客資産の独立保管および隔離制度

顧客資産の分別管理(segregation of client assets)は、投資家利益を保護し、機関破産リスクの波及を防ぐための金融監督における核心的制度の一つである。伝統的な証券・先物分野では、各国に成熟したルールが存在する(米国SECの顧客資金保護ルール、英国FCAの『顧客資産規則』など)ことで、仲介業者が顧客資金と自己資金を分けて保管することを保証している。暗号資産取引所にとって、近年の一連の出来事(2022年末のあるグローバル取引所が顧客資産の流用により倒産)は、顧客資産の分別管理の重要性をいっそう浮き彫りにしている。各法域の規制当局は一般的に、プラットフォームがユーザーが預託したデジタル資産と自社資産を混同してはならず、顧客資産を貸し出しや投資に勝手に使用することは厳禁であると認識しており、万一プラットフォームに財務危機が生じた場合、投資家の権益が深刻に損なわれるため、これは主要な司法管轄区域における規制レッドラインの一つとなっている。

EUは『暗号資産市場規制条例』(MiCA)において、顧客の暗号資産の保管および隔離について明確な要求を提起している。MiCAは、承認を受けた暗号資産サービスプロバイダー(CASP)が顧客に代わって暗号資産を保有する際、法律上および運用上、顧客資産と自社資産を隔離しなければならないと規定している[3]。具体的には、CASPは分散型台帳上で顧客資産を明確に識別し、顧客が保有するトークンと企業の自社トークンを勘定上区別する必要がある[3]。MiCAはさらに、顧客資産はCASPの財産とは法的に独立しており、プラットフォームが破産清算となった場合でも、債権者は顧客が預託した暗号資産に対して請求権を行使できないと強調している[25]。言い換えれば、顧客は預託資産に対して所有権または受益権を有しており、プラットフォームの破産によって一般債権に転換されることはない。この規定は、EUの証券分野における既存の投資家資産隔離原則と一脈相通じるものである。2023年6月に公布されたMiCAの正式文書(Regulation (EU) 2023/1114)第67条および第68条では、CASPの保管義務および資産隔離措置が詳細に列挙されており、顧客資産と自社資産の分計管理を技術的および運用面で実現し、内部統制および監査メカニズムを構築して隔離の有効性を確保することが求められている[26][27]。EUは過去の暗号プラットフォーム破産事件の教訓を踏まえ、顧客資産の帰属に関する法的不確実性を解消し、投資家に伝統的金融と同様の破産隔離保護を提供することを目的としている。

米国連邦レベルでは、暗号資産の保管に特化した統一的な法条文はまだ存在しないが、一部の州および規制当局が動き出している。その中でも規制が厳しいことで知られるニューヨーク州金融サービス局(NYDFS)は2023年1月、暗号資産の保管ライセンスを持つ機関(ニューヨークBitLicenseまたは信託ライセンスを持つ企業)向けの指導声明を発表した。NYDFSは、暗号資産の保管人は「顧客の仮想通貨を個別に計算・隔離し、自らが保有する仮想通貨と分ける」ことを明確に要求している。各顧客に個別のウォレットを設ける、内部元帳で口座を分ける、あるいはすべての顧客資産を自社資産と厳密に区別した総口座に入れる方法を採用できる。しかし、どのような形式を採るにせよ、保管機関は顧客資産を自社の貸借対照表に含めず、安全保管以外の目的で使用してはならない。NYDFSはさらに、顧客の明示的な指示がない限り、顧客資産を流用・貸し出し・横領してはならないと再確認している。この指導は、最近の業界スキャンダル(CelsiusおよびFTX事件など)に対するNYDFSの規制的対応と見なされており、これらの事件では裁判所が顧客が預けた暗号資産が顧客財産か破産財産かを巡って争議となり、顧客が損失を被った。NYDFSの規定は、顧客資産が他の債権よりも優先的に償還される地位を規制上確立したものである。NYDFSの指針はニューヨークと業務関係のある実体にのみ適用されるが、ニューヨークが暗号規制分野での模範的作用を果たしていることから、この指針は米国実務における顧客資産隔離のベンチマークと広く見なされている。ワイオミング州など他の州も『デジタル資産法』を通じて同様の条項を設け、預託されたデジタル資産の法的属性を顧客が保有する資産として確認し、破産隔離保護を提供している。

香港証券期貨事務監察委員会(SFC)は2023年に発表した『仮想資産取引プラットフォーム運営者ガイドライン』において、「適切な資産保管」をライセンス取得プラットフォームが遵守すべき核心原則の一つとして位置づけている[5]。同ガイドラインによると、プラットフォームは顧客の仮想資産を安全に保管するために、大部分の顧客資産を高セキュリティのコールドウォレットに格納すること、ホットウォレットに対して厳格な出金限度額およびマルチシグ権限を設定することなどの措置を講じなければならない。また、「顧客資産を別々に保有する」ことも要求しており、プラットフォームは顧客の仮想資産と自社資産を明確に区別しなければならない。実際には、香港のライセンス取得プラットフォームは通常、顧客の法定通貨資金を独立した信託口座に、顧客の暗号資産を専用のウォレットアドレスまたは保管口座に保存し、法的および運用上の隔離効果を達成している。例えば、あるプラットフォームは顧客資産の98%をコールドウォレットに保管し、独立した保管人が管理しており、日常的な引き出し需要を満たすために2%のみを使用すると宣言し、定期的に資産準備状況を監督当局に報告している。これらの措置は、プラットフォームが顧客資産を自己取引や他の用途に流用することを防ぎ、プラットフォームの破産やハッキング攻撃などの極端な状況下での顧客損失リスクを低減することを目的としている。2023年末、SFCはさらに通告を発表し、顧客資産の保管には強固なガバナンスおよび監査が必要であると強調し、幹部が保管体制および秘密鍵管理プロセスを定期的に審査し、外部監査人を導入して顧客資産の在庫を検証し、透明性を高めるよう要求した。これらの要件は、香港の規制当局が顧客資産の安全性を重視していることを示しており、海外のプラットフォーム破綻の再発を避け、香港をコンプライアンス型暗号市場としての信用を維持することを目指している。

シンガポールのMASは、デジタル決済トークンサービスプロバイダーのライセンス審査においても、申請者が信頼できる保管ソリューションおよび内部統制を持ち、顧客資産が濫用されないよう確保しているかどうかを検討している。シンガポールでは現在、顧客資産の隔離に特化した法規は未制定だが、MASはガイドラインを通じて、ライセンス取得機関が顧客トークンを独立したオンチェーンアドレスに保存し、運営資金と分離し、毎日残高照合および資産証明メカニズムを構築することを推奨している。日本においては、金融庁が2018年にすでに暗号交換業者に対して顧客資産の「信託化」を促しており、顧客の法定通貨預金を第三者信託機関に保管委託すること、少なくとも顧客暗号資産の95%をオフライン環境に保管することを要求している。2019年に日本が『金融商品取引法』を改正し、暗号資産を金融商品の範疇に正式に含めるとともに、業者が毎日顧客資産を照合し、顧客資産数量が必要な量を下回らないよう確保することを規定した。下回った場合は直ちに監督当局に報告しなければならない。これは事実上、顧客資産準備制度を確立したものであり、一種の特殊な隔離要件といえる。

総合的に言えば、顧客資産の隔離は各法域の規制における共通の底線となった。欧米やアジア太平洋地域を問わず、規制当局は明文化された法規または行政指針の形で、暗号資産取引所に対して顧客資産を独立して保管し、分計管理を行い、これを自社財産と見なしたり他の用途に流用したりしてはならないと要求している[25]。この要求の実施は、投資家をプラットフォーム内部の人間による横領や債権者による分配リスクから守り、市場への信頼を高めることに寄与している。ただし、越境運営を行う際には、異なる地域における具体的なコンプライアンス詳細の相違に注意する必要がある。例えば、ある地域では第三者の独立保管人を導入することを要求している一方、他の地域ではプラットフォーム自身による保管を許可しているが、自己資本または保険要件を満たす必要があるなど。これらの相違については後述の関連章で議論される。いずれにせよ、「顧客資産の流用禁止」はレッドラインの中のレッドラインであり、逸脱すれば厳しい規制制裁や刑事責任を招く可能性がある。

03 規制レッドラインの合意点:市場操作防止および利益相反防止

本章では、市場公平性に関わる二つの底線、すなわち市場操作防止および利益相反防止について述べる。

3.1 市場操作防止:市場誠実性および操作防止

暗号資産市場の価格変動性および伝統的市場インフラストラクチャの相対的欠如は、虚偽取引(Wash Trading)、プンプアンドダンプ(Pump and Dump)、インサイダー取引、市場扇動など、操作行為の侵入を容易にしている。市場操作が蔓延したまま放置されれば、投資家権益を侵害するだけでなく、市場の価格形成機能を損ない、暗号市場に対する公衆の信頼を弱めかねない。したがって、主要な法域の規制当局は、市場操作およびインサイダー取引の取り締まりを規制レッドラインと位置づけ、取引所および関連仲介機関に対して、疑わしい取引活動を監視・防止する措置を講じ、必要に応じて規制当局に報告し、市場の公正かつ秩序ある運営を確保するよう求めている[4]。法的には、多くの国が重大な市場操作行為を刑事犯罪としており、伝統的金融市場と同じ罰則尺度が適用される。

米国では、証券およびデリバティブ市場向けの反操作法制が比較的整備されている。証券と分類されるデジタルトークンについては、1934年の『証券取引法』第10(b)条およびSECの第10b-5ルールが、いかなる市場操作または証券詐欺行為も禁止している。インサイダー取引も連邦証券法および判例法枠組み下で禁止および処罰されている。商品とみなされるデジタル資産(米国規制当局がビットコイン、イーサリアムと認定したもの)については、『商品取引法』(CEA)が商品先物取引委員会(CFTC)にデリバティブ市場における操作の管轄権を与え、現物市場における詐欺的操作に対して執行行動を取ることができる。近年、米国執行当局はこれらの法律を活用して暗号市場の違法行為を取り締まっている。例えば、2021年に米司法省は暗号通貨に関連するインサイダー取引事件を起訴し、ある取引所の従業員が上場情報を利用して先行してトークンを購入し利益を得たと指控した。SECも並行して証券詐欺指控を提起し、関連トークンが証券に該当すると主張した。これは暗号分野における初の「インサイダー取引」執行であり、資産形態が異なっても不公平取引に対する懲戒を緩めないと米国が示した事例である。同様に注目すべきは、CFTCが2021年にある暗号取引所の幹部を提訴し、ユーザーの取引量操作を容認し、虚偽の流動性で市場を誤導したと指控し、『商品取引法』の反操作条項に基づいて責任を追及したことである。米国にはまだ暗号現物市場操作に特化した立法は存在しないが、規制当局は既存の法律(証券法、商品法、反詐欺条項)を活用して複数の執行行動を展開している。また、ニューヨーク州検事総長事務所なども、広範な証券詐欺権限を持つ『マーティン法』などを用いて、取引量偽装が疑われる取引所の調査を進めている(2018年にNYAGが複数の取引所の取引量偽造に関する調査報告を発表)。全体として、米国は「法適用中立」原則を強調しており、新興の暗号資産であっても、伝統的証券/商品と同様の操作行為があれば、それに応じた法規制裁を受ける可能性がある。

EUは伝統的証券分野で『EU市場乱用規制』(Market Abuse Regulation, MAR)を通じて包括的なインサイダー取引および市場操作禁止を確立している。しかしMARの適用対象は主に規制市場での金融商品であり、大部分の暗号資産は直接含まれていない。この空白を埋めるため、EUはMiCAに暗号資産向けの市場誠実性義務を導入した。MiCA第80条などは、暗号取引を専門的に行う者は、インサイダー情報を用いて関連資産を取引してはならず、操作行為を行ってはならないと規定している。同時に、MiCAは取引プラットフォームを運営するCASPに対して、市場モニタリングメカニズムを構築し、市場乱用行為を識別・処理する能力を持つことを要求している[4]。具体的措置には、異常な大量注文、頻繁な注文・取消しといった潜在的な操作兆候を検出できるように取引システムに監視アルゴリズムを組み込むこと、価格急騰時のプラットフォーム取引秩序を維持し、市場行情を操作することを防止すること、価格変動幅または取引量の閾値を設定し、合理的範囲を超える注文を自動拒否すること、疑わしい操作またはインサイダー取引を発見した場合、速やかに主管当局に報告することなどが含まれる。また、MiCAはプラットフォームに対して買気配・売気配の価格および板情報の継続的公開、取引成立データの迅速な公開を求め、市場透明性を高め、闇取引の余地を減らしている。これらの規定は実質的に、EUの証券市場経験を踏襲し、「同じ業務、同じリスク、同じ規則」という原則を暗号資産取引に適用したものである。2025年、EUは新たなマネーロンダリング規則(AMLR)の策定過程で、匿名取引およびプライバシーコインの禁止(後述)を提案しており、これは市場の闇操作防止の一環(追跡可能性の向上)である。執行面では、MiCAの施行に伴い、各加盟国の証券監督当局(フランスAMF、ドイツBaFinなど)は、暗号市場の操作行為を摘発する明確な権限を得ることになる。例えば、Telegramグループで多数の参加者を煽動して特定トークンを買い上げ価格を吊り上げた後に売却して利益を得た場合、市場操作禁止違反として罰せられる可能性がある。このように、EUは市場乱用監督を暗号分野に拡大し、規制の延長および公平性を実現しようとしている。

香港SFCは、仮想資産取引プラットフォームライセンスを発行する際、ライセンス取得プラットフォームに市場監視部門またはシステムを構築し、異常取引をリアルタイムで監視することを要求している。香港SFCの指針によると、プラットフォームは市場操作を企てた取引を迅速に識別・阻止し、関連アカウントによる売り買い、虚偽申告・注文取消しなどを行い、監督当局の照会に備えてログを保存しなければならない。重大な疑わしい操作行為を発見した場合、プラットフォームはSFCおよび法執行機関に報告する必要がある。現在のところ、香港は暗号資産を『証券及期貨條例』上の市場操作罪に含めていない(大多数の暗号資産が証券と定義されていないため)が、ライセンス取得プラットフォームには市場の公平性を確保するコンプライアンス義務がある。これは「ライセンス条件を通じて規制目的を実現する」アプローチである。シンガポールでは、規制市場(承認取引所)に上場されたデジタルトークンが証券またはデリバティブと認定された場合、『証券及び先物法』(SFA)の市場操作およびインサイダー取引条項が適用される。しかし、金融商品定義に含まれない純粋な暗号資産取引については、シンガポールは現在主に業界ガイドラインにより、取引業者が自律的にモニタリングを行うよう求めている。ただし、MASは繰り返し警告を発し、暗号市場にマネーロンダリングおよび操作リスクがあると強調し、投資家に警戒を呼びかけている。今年(2025年)シンガポールは、公共の利益に関わる特定のトークン取引行為を『金融市場行動法』に組み入れる法改正を検討しており、例えばトークン価格に影響を与える虚偽または誤解を招く情報を拡散することを禁止するなど、執行根拠の不足を補う予定である。

特に注目すべきは、規制当局およびプラットフォームの監視義務を支援するため、いくつかの専門ブロックチェーン分析企業および規制テック(RegTech)ソリューションが反操作に応用され始めている点である。例えば、ある取引所はオンチェーン分析ツールを使用して、複数アカウント間で資金が循環しているかどうかを監視し、「複数アカウントによる共謀操作」の有無を判断している。また、異常な価格パターンおよび注文帳簿行動を識別できるAIモデルを開発した機関もある。規制当局もこうした技術に依存して監視効率を高めている。例えば、米国SECは専門の暗号資産監視チームを設立し、ビッグデータ分析を用いて取引所の取引記録を解析し、異常変動を発見し、背後に人為的な操作があるかどうかを調査している。EUのESMAおよび各国規制当局も、越境的市場操作を識別するため、複数プラットフォーム間の暗号取引報告データベースを構築することを検討している。

以上のように、市場操作およびインサイダー取引の取り締まりは、各法域で共通する規制レッドラインであるが、具体的な実施方法は規制範囲および法的権限の違いにより相違がある。傾向として、暗号市場と伝統的金融の融合が深まるにつれ、各国は暗号取引行為を既存の市場監督枠組みに組み込み、同等の拘束を実現しようとしている。例えば、金融安定理事会(FSB)が2023年に提唱した勧告では、各国が暗号資産市場に対し「市場の完全性を維持するための効果的な規制および監督」を確保することを強調しており、操作および詐欺を抑止する十分な執行ツールを備えることを求めている。このグローバルガイドラインは、各司法管轄区域でより明確な規制要件に変換されると予想され、ニューヨーク、ロンドン、シンガポールを問わず、暗号市場操作は法的責任を問われることになる。市場参加者にとって、これはより公正かつ透明な取引環境を育成することを意味し、業界の長期的健全発展に不可欠な条件となる。

3.2 利益相反防止:業務分離および内部ガバナンス

利益相反防止は、金融機関が信託責任を果たし、顧客利益を守るための基本的要求である。暗号資産取引分野では、潜在的な利益相反の状況には以下のようなものがある。取引所が市場運営者でありながら自己取引を行ったり、関連するマーケットメーカーを支配したりし、顧客注文情報を悪用して利益を得る可能性がある。取引所が独自トークンを発行し、それを上場取引することで、価格維持および情報非対称性の問題が生じる。幹部または従業員が機微な市場情報を握り、個人取引を行う(インサイダー取引)など。これらが規制されなければ、利益相反は顧客利益および市場の公平性を損ない、システミックリスクを引き起こす可能性さえある(ある取引所が関連会社による高リスク取引で顧客資産を侵食して倒産した例がある)。各国の規制当局は、利益相反の防止および管理をレッドラインの一つと見なし、暗号資産サービスプロバイダーが内部統制および制度的配慮を構築し、潜在的衝突を識別、軽減、開示することを要求している。

MiCAはCASPの利益相反管理に対して明確かつ強制的な規定を設けている。MiCA第72条[28]によると、暗号資産サービスプロバイダーは、潜在的利益相反を識別、防止、管理、開示するための効果的な方針および手順を策定・維持しなければならない。これらの衝突は、(a) サービスプロバイダーとその株主、役員、従業員の間、(b) 異なる顧客間、(c) サービスプロバイダーおよび関連者が複数の業務機能を行う場合に生じ得る。MiCAは、サービスプロバイダーが少なくとも年1回、利益相反方針を評価・更新し、衝突状況に対して適切なすべての措置を講じることを要求している。同時に、サービスプロバイダーはウェブサイトの目立つ場所に、一般的な利益相反の性質、発生源、および緩和措置を開示し、顧客が知情できるようにしなければならない。取引プラットフォームを運営するCASPについては、MiCAはさらに、自社と顧客の取引における利益相反を避けるための特別に整備された手順を有することを求めている。これには、マッチングシステムで自社注文と顧客注文が対になることを防ぐこと、未公開情報を利用したプラットフォーム職員の取引を制限することなどが含まれる。MiCAはまた、技術的標準を規制当局に委任し、開示形式などを詳細化しており、EUが利益相反を強力な規制介入が必要な重点領域と見なしていることを示している。MiCAの背景にある考慮の一つは、過去の取引所における自社取引および関連取引が引き起こしたリスクを吸収し、「同場公平」を確保することである。つまり、プラットフォームがカジノを開きながら自分自身で賭けて他の客を欺くことはできない。特に注目すべきは、MiCAはサービスプロバイダー自身の衝突管理を要求するだけでなく、資産参照型ステーブルコイン発行者などにも同様の条項を設けており(準備資産の管理に伴う利益相反の開示を要求)、EU規制がすべての主体に対して利益相反防火壁を構築するよう統一的に求める姿勢を反映している。

米国の伝統的金融市場では、利益相反に対処する制度が古くから存在する(取引所とブローカーの自己取引の分離、銀行の防火壁規定など)。暗号分野については、現在、取引所に対して業務分割を強制したり自己取引を禁止したりする専門法規はないが、規制当局は繰り返し「垂直統合」リスクに対する懸念を表明している。例えば、米国商品先物取引委員会(CFTC)のある委員は2024年に公に声明し、FTXのように取引所、ブローカー、マーケットメーカー、保管などの多重役割が一体となり、外部監督が欠如していたことが巨大な利益相反およびリスクを生んだとして、規制当局はこうした縦方向統合構造を制限するルールを策定すべきだと述べた。この声明は、FTXの崩壊が「利益相反規制不在がもたらす深刻な危害」を浮き彫りにしたと指摘している。FTXは当時米国で全面的に規制されていたわけではないが、その倒産は米国立法者および規制当局に反省を促した。すなわち、暗号取引所に対して『証券法』における「取引およびアドバイザリー業務の分離」などに類似した規定を制定する必要があるかどうかである。現在、米国議会のいくつかの法案(2022年の『デジタル商品消費者保護法案』草案など)は、取引所が顧客利益と衝突する活動(取引所による顧客資産の貸し出し、関連会社のプラットフォーム取引参加の制限など)を禁止することを検討しているが、これらの法案はまだ成立していない。一方、米国規制当局は執行を通じて利益相反防止を推進している。例えば、米国証券取引委員会(SEC)はCoinbaseなどのプラットフォームに対する警告の中で、幹部がトークンを早期に売却することを許可したり、プラットフォーム自身が上場プロジェクトに投資したりする行為が利益相反を構成し、投資家を損なう可能性があるとして、十分な情報開示および管理を要求している。また、米国司法省が未公開の上場情報を用いて利益を得たとしてある実務者を起訴したことも、内部者衝突行為の処罰に該当する。さらに、許認可の観点からは、ニューヨーク州金融サービス局(NYDFS)がBitLicense取得企業に対し、利益相反方針の提出を求め、役員および幹部の個人取引制限、および会社の複数業務による潜在的衝突の緩和措置を明記することを要求している。これらの取り組みは、米国がMiCAのような包括的規範を持っていないものの、執行および規制行動が徐々に利益相反を暗号プラットフォームのコンプライアンス重点に組み込んでいることを示している。

香港SFCは『仮想資産取引プラットフォームガイドライン』において、ライセンス取得プラットフォームが利益相反を回避することを明確に要求している。具体的措置には、プラットフォームが自社口座に対して任何形式の自己取引を行ってはならない(つまり「胴元」にならないこと)、プラットフォームグループ内にマーケットメイキング業務を行う子会社がある場合、SFCに報告し、機密情報漏洩を防ぐための厳格な情報遮断壁(Chinese Wall)を確保すること、プラットフォームの幹部および従業員の個人的暗号取引も制約され、申告および内部コンプライアンス承認を経なければならないことが含まれる。また、プラットフォームが自社と利益関係のあるトークン(プラットフォームが投資するプロジェクトのトークンまたはプラットフォームが発行するネイティブトークン)を上場しようとする場合、SFCは十分な開示を要求し、状況に応じて上場を認めない可能性もあり、プラットフォームが「左手で上場し右手で刈り取る」ことを防ぐ。香港のこのアプローチは、証券市場規制の慣行と一致しており、ブローカーの自己取引と仲介の分計、代理取引と自己取引の衝突回避などである。2023年にSFCがライセンスを発行した後、香港の最初のライセンス取得プラットフォームは、公開資料で自己取引を行わず、顧客と利益を争わないことを宣言し、投資家の信頼を得ようとしている。これは制度上、一つのレッドラインを描いている。つまり、プラットフォームは仲介マッチング者としてのみ機能し、市場の対抗者とはならない。この仕組みにより、利益相反を減らしている。

国際機関もこの問題に注目している。金融安定理事会(FSB)は2023年7月に発表した暗号規制に関する高レベル勧告で、各司法管轄区域が「複数の機能を併せ持つ暗号資産サービスプロバイダーに対して適切な規制監督を確保し、利益相反および特定機能の分離要件を含めるべきである」と明言している[26]。これはグローバルレベルで各国に暗号取引所のビジネスモデルを規範化するよう呼びかけるものであり、必要に応じて特定の衝突機能(取引と保管の分離、ブローカーとマーケットメイキングの分離など)を強制的に分離することを意味している。FSBの立場はIOSCOなどの機関から支持されている。IOSCOは2022年の諮問報告書でも、規制当局が暗号取引所に自己取引状況の開示、従業員の不正取引の制限を求め、伝統的金融の構造的分業監督経験を参考にすることで、利益相反を低減すべきだと提言している。FSBおよびIOSCOの推進により、「同じリスク、同じ機能、同じ規則」が利益相反管理分野にも段階的に適用され、統一された国際基準が近い将来出現する可能性がある。

要するに、利益相反防止は各国が暗号資産業界の規制に組み込む基本的要求となった。EUのMiCAの強制ルールから、香港、シンガポールなどのライセンス条件、米国規制当局の声明および執行まで、すべてが明確な信号を発している。すなわち、取引所などの仲介機関は、顧客の不利な情報を悪用して不当な利益を得る行為を杜绝するため、堅固な内部統制メカニズムを構築しなければならず、発見した場合は速やかに開示・阻止しなければならない。このレッドラインの設立は、いくつかのスキャンダルによって損なわれた市場信頼を回復し、業界がより透明かつ誠実な方向に発展することを促進する。運営機関にとっては、内部ガバナンスにさらに多くのリソースを投入する必要がある。例えば、独立したコンプライアンス責任者を導入して取引を監督し、定期的に利益相反リスク評価を実施し、従業員に倫理規範を教育するなど、各地の規制期待に応え、自らの評判を維持しなければならない。

04 規制制度の相違:ステーブルコイン規制のアプローチ差異

ステーブルコイン(Stablecoins)は法定通貨または他の資産価値に連動した暗号トークンとして、世界中で急速に発展しており、各国の規制当局の高い関心を集めている。一方で、ステーブルコインは支払い効率および金融包摂性の向上を期待されているが、他方で、その広範な利用は金融安定性および通貨主権を脅かす可能性があり、特に準備不足または透明性が低い場合には崩壊リスクを潜蔵している(2022年のアルゴリズム型ステーブルコインUSTの崩壊事件など)。そのため、各国はステーブルコインの規制アプローチを探索している。しかし、立法理念および金融システムの相違により、ステーブルコイン規制は現在、越境的規制において最大の相違点の一つとなっている。主な相違点は、発行許可主体、準備金および資本要件、投資家保護措置、取引使用制限などに現れている。

4.1 法定通貨ステーブルコインの許可および上限

EUはMiCAにおいて、ステーブルコインを二種類に区分している。一つは電子マネートークン(EMT)、すなわち単一法定通貨に連動したステーブルコイン、もう一つは資産参照トークン(ART)、一バスケットの資産または非法定通貨価値に連動したステーブルコインである。MiCAはこの二種類に対し、厳しいアクセスおよび規制を実施している。EMTについては、発行者が信用機関(銀行)または電子マネー機関のライセンスを取得し、規制当局の許可のもとで発行しなければならない。発行者は、発行トークンと等価の高流動性準備資産(主に対応する法定通貨預金または高品質国債)を保有し、1:1の支払能力を確保しなければならない。MiCAはさらに、EMT保有者に対して利子を支払うことを禁止し、預金との競合を防いでいる。特に特徴的なのは、EUがユーロ圏外のステーブルコインが金融政策に衝撃を与えることを防ぐため、MiCAが取引使用上限を導入していることである。ユーロに連動しないステーブルコイン(例えばUSDT)については、一日あたりの取引量が2億ユーロまたは100万件の取引を超えてはならず、超えた場合は発行者が使用を制限する措置を講じなければならない(必要に応じて発行または償還を停止)。この「2億ユーロ/日」および「100万件/日」の二重閾値は、特定の単一ステーブルコインが過度に普及し、ユーロの支払いを代替することを防ぐためのものである。これはEU独自の予防的規制措置であり、業界の極めて高い関心を呼んでいる(いわゆる「ステーブルコイン取引ハードキャップ」)。さらに、MiCAは重要なステーブルコイン(Significant EMT/ART)と認定された発行者に対して、より頻繁な報告、より厳格な流動性管理および準備金保管ルールなど、より高い要求を課している。2024年から、MiCAのステーブルコインに関する規定が先行して発効し、移行期間後は完全にコンプライアンスしなければ、EU域内でステーブルコイン関連サービスを提供することはできなくなる。EUのこの枠組みは、現在世界で最も包括的かつ厳しいステーブルコイン規制であり、電子マネー機関および銀行による支払い手段発行に対する伝統的金融の規制基準に準拠している。

EUと比較して、米国はこれまで連邦レベルでステーブルコインに特化した法規がないという重大な規制の空白がある。近年、米国議会はステーブルコインについて複数の報告書および法案草案を発表した。2021年の大統領金融市場作業部会(PWG)報告書は、ステーブルコイン発行を規制された預金機関(銀行など)に限定することを提案し、議会立法を呼びかけた。その後、『ステーブルコイン透明性および保護法案』『デジタル商品ステーブルコイン法案』など複数の提案が生まれたが、意見の不一致によりいずれも成立しなかった。結果として、現行法の下では、ステーブルコイン発行者は既存の枠組みを適用せざるを得ない。一部の信託憲章規制下にある企業(Paxos、Circleは州の信託ライセンスを通じて)がステーブルコインを発行し、州金融監督局の規制を受ける。一方、ライセンスのない海外企業(Tetherなど)が発行するUSDTは米国規制の外にあり、その銀行保管口座が米国法規の影響を受けることで部分的に制約されるにすぎない。連邦規制当局は間接的に圧力をかけるしかない。例えば、米国通貨監督官事務所(OCC)は2021年に国民銀行がステーブルコインを発行することを許可したが、慎重な条件を付加した。連邦準備制度およびFDICは、銀行がステーブルコイン準備業務に慎重に参加するよう警告している。州レベルでは、ニューヨーク州金融サービス局(NYDFS)が先陣を切り、規制対象のステーブルコイン(NYDFSが認可したBUSD、USDPなど)に対して準備金および監査要件を課している。2022年にNYDFSは、ニューヨークで発行される米ドルステーブルコインは現金または短期米国債で100%準備し、毎日換金可能で利子を付与しないことを要求する指針を発表した。ワイオミング州は革新的な法律を通じて、デジタル資産準備銀行(SPDIs)および新設のステーブルコイン機関がステーブルコインを発行することを許可しているが、成功事例はまだない。

統一ルールがない状況下で、米国のステーブルコイン市場は著しく分化している。Tether、Circleなどの大手は自主的に高水準の準備金を維持し、定期的に資産証明を公開しているが、依然として脆弱性が存在する(TerraUSDアルゴリズムコインが規制の空白の中で膨張し、最終的に崩壊した)。このような規制不在は米国立法者に警戒を呼び起こし、2023年下半期に議会は再び『ステーブルコイン規制法案』の推進を試み、連邦ライセンス制度を構築し、連邦準備制度に非銀行ステーブルコイン発行の監督権を付与しようとしている。しかし、立法プロセスは依然として不確実である。こうした背景のもと、米国当局は暫定的に執行手段でリスクを管理している。例えば、SECは証券に該当すると疑われるステーブルコイン(あるSNSが発行した米ドルステーブルコインなど)に対して警告を発し、商品先物取引委員会(CFTC)は主流ステーブルコインを商品資産と見なし、執行権を保持している。全体として、米国のステーブルコイン規制は「法規遅延、各州が独自に行動、連邦が散発的な指針」という状態にあり、EUの包括的立法モデルとは著しく異なる。

日本はステーブルコイン規制において比較的保守的な路線を採っている。2022年6月、日本国会は『資金決済法』など関連法の改正案を可決し、初めてステーブルコインの法的地位および発行資格を明確にした。新法はステーブルコインを「電子支払い手段」と分類し、規制された法定機関のみが発行できると規定している。これには日本の登録銀行、高資本金を有する制限送金業者、または信託会社が含まれる[6]。この規定により、一般民間企業は排除され、Tetherのような主体が日本国内で合法的にステーブルコインを発行することは不可能となる。新法はさらに、適格なステーブルコインは円または他の法定通貨に連動し、保有者が額面価格で換金できることを要求している。同時に、アルゴリズム型ステーブルコインなどの担保なし形式の発行を禁止している。準備金については、100%法定通貨保証金を規制当局の下で預けることを要求している。

さらに、日本金融庁は海外ステーブルコインの日本市場参入に対して非常に慎重であり、現在、日本の取引所は海外主要ステーブル

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News