熱狂、踏みつけ、そして再構築:規制緩和と機関投資家の参入による2025年の暗号資産市場の振り返りと2026年への展望

TechFlow厳選深潮セレクト

熱狂、踏みつけ、そして再構築:規制緩和と機関投資家の参入による2025年の暗号資産市場の振り返りと2026年への展望

本稿では、マクロ環境、政策・規制、機関の参加、市場動向、注目セクター、オンチェーンデータなど複数の観点から2025年の暗号資産市場を深く分析し、その上で2026年の発展トレンドと投資機会を展望する。

著者:Hotcoin Research

はじめに

2025年は暗号資産市場にとって劇的な1年となった。年初にはマクロ環境の改善と政策面での好材料を受けて、ビットコインやイーサリアムの価格が次々と過去最高値を更新し、機関投資家の資金が殺到。デジタル資産財務省(DAT)企業の波が資本市場を席巻した。しかし夏以降、市場心理は急激に冷え込み、10月上旬に発生した「10・11パニックナイト」によってレバレッジ解消の連鎖が起き、ビットコイン価格は崖崩れのように下落。アルトコインは「ワーテルロー的」な暴落を経験し、年間を通じて「前半高騰、後半低迷」というジェットコースター相場となった。

本稿ではマクロ環境、規制政策、機関参加、市場動向、注目セクター、オンチェーンデータなど複数の視点から2025年の暗号資産市場を深く振り返り、その上で2026年のトレンドと投資機会を展望する。本記事の目的は、2025年の重要な出来事とデータを整理し、市場進化の内在的ロジックを抽出することで、投資家が来年に向けて前向きな思考を持つことを支援することにある。

一、マクロ転換と政策好材料:暗号市場の「追い風」

1. グローバルマクロ環境の改善

2025年、世界経済環境は比較的改善され、インフレ圧力の緩和により主要中央銀行は金融政策を緩和方向へシフトした。米連邦準備制度理事会(FRB)は上半期に2年間にわたる利上げを終了し、年末までに利下げサイクルを開始。2022年から続いていた量的引き締め(QT)計画も2025年12月1日に正式に終了した。

金利低下への期待感がリスク資産に対する需要を高め、2025年の米株式市場はAIブーム主導のブルマーケットを展開。ハイテク株が牽引し、S&P 500指数は連日で新高値を更新した。だが一方で、米株の強含みは暗号資産への注目と資金を一定程度奪い、2025年の暗号市場全体のパフォーマンスは米株に後れを取った。

コモディティ市場では、ドル安と地政学的リスクの高まりを背景に金価格が着実に上昇し、ヘッジ需要により歴史的新高値を更新し続けた。原油などのコモディティ価格は、世界的な需要回復の穏やかさを反映して緩やかに上昇した。

全体として、2025年の第1~第3四半期におけるマクロ環境は暗号市場に対して比較的友好だった。ドル安+金利ピークアウトという構図がポジティブ要因となり、リスク資産の流動性も豊富だった。ただし第4四半期に入るとグローバル市場の変動性が増加し、米国債利回りの急騰が避難志向を呼び戻し、高βの暗号資産に一時的な打撃を与えた。

2. 米国の規制緩和

2024年末の米大統領選挙の結果を受け、暗号資産に友好的なドナルド・トランプ氏が再びホワイトハウスに復帰。2025年1月の就任直後から公約を迅速に実行し、暗号業界に対してかつてないほど好意的な政策信号を発信し、「規制の大逆転」を加速させた。「GENIUS Act」ステーブルコイン法案の可決により、米ドルステーブルコインの準備資産監督およびコンプライアンス運営に明確な枠組みが提供された。また、与野党議員が協力して新たなデジタル資産市場構造法案を推進し、証券型トークンと商品型トークンの規制境界を明確化。ビットコインやイーサリアムといった主要暗号資産の法的地位を正式に認定した。これらの措置は、米国が従来の厳格な取り締まりから合理的・包括的な姿勢へ転換したことを象徴し、暗号市場に強心剤を注入した。

執行面でも、SECやCFTCは戦略を調整し、業界との協働や明確なガイドライン提供を重視するようになった。消費者保護と金融安定を維持しつつ、革新の発展を支援する立場だ。例えば、CFTCは予測市場に対してオープンな姿勢を示し、現実の出来事を基にしたデリバティブ契約として位置づけ、適切なプラットフォームによる取引を許容した。

米国の規制環境の大幅な改善は国内市場の信頼感を高めるだけでなく、他の司法管轄区域にも模範効果を及ぼした。欧州では2025年にMiCA枠組みが正式施行され、発行・取引・保管などをカバーする統一規制基準が整備された。香港は包括的なバーチャル資産取引所ライセンス制度を導入し、ステーブルコイン規制条項の策定を進め、アジア太平洋地域の暗号金融センターを目指している。中東やシンガポールなども税制やコンプライアンス政策をさらに最適化し、暗号系スタートアップや資本の集積を促進した。これに対して中国本土は依然として暗号取引に対する厳格な規制を維持し、2025年末にも改めて暗号投機への取り締まりを強調しており、各国の政策分化が際立っている。

総じて、2025年のグローバル暗号規制環境は以前と比べて大きく改善。米国の規制緩和によりコンプライアンス資金が大規模に参入できるようになり、他国も新資産クラスに対応した規制枠組みの構築を模索する動きが活発化し、「競争と協調」の様相を呈した。こうした一連の政策好材料が、2025年前半の暗号市場繁栄の基礎を築いた。

3. 伝統的金融の暗号資産受け入れ

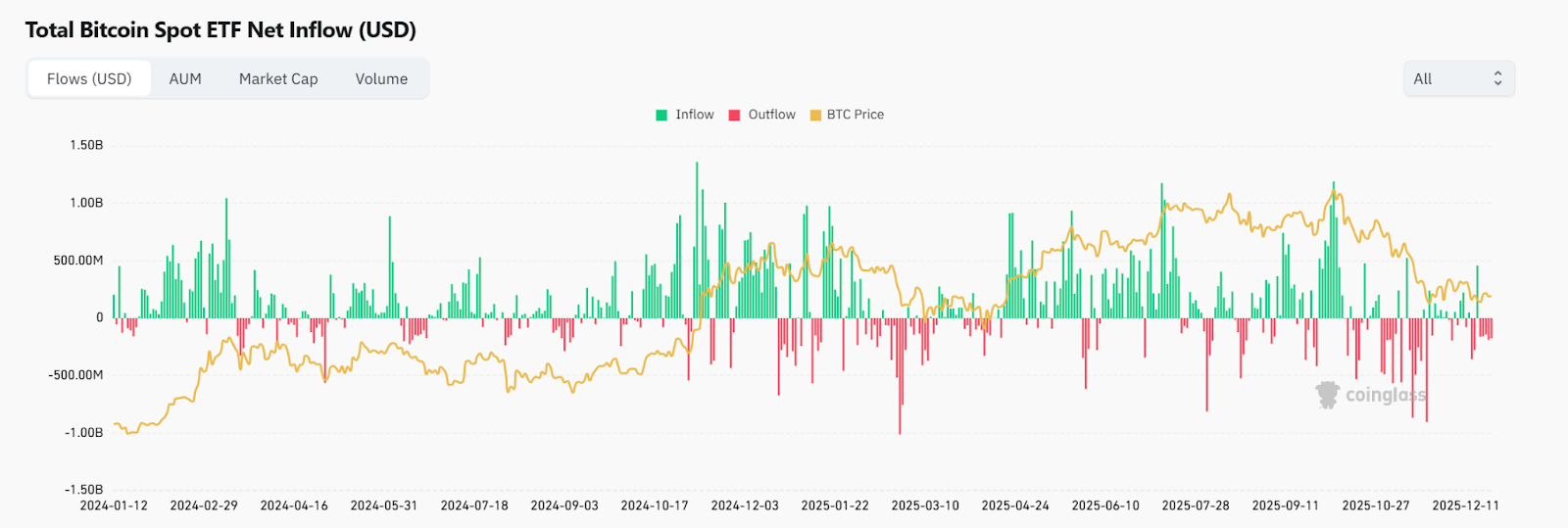

規制の氷解とともに、2025年には伝統的金融機関が積極的に暗号資産を取り入れ、業界の主流化を加速させた。まず、現物ビットコインETFが本格的に上場した。2024年末に米国が初の現物BTC ETF承認を出した後、2025年には大量の資金流入が見られた。2025年12月25日時点で、米国の現物BTC ETFの総運用資産(AUM)は約1,173億ドルに達し、保有BTCは121万枚以上、全供給量の約6.13%を占めた。イーサリアムETFのAUMは約171億ドルで、BTC ETFの約1割程度。2025年下半期には「アルトコインETFブーム」が到来。多数の主要アルトコインETFが承認・上場し、リップル(XRP)、ソラナ(SOL)、ライトコイン(LTC)、ドージコイン(DOGE)、ヘデラ(HBAR)、チェインリンク(LINK)などが含まれる。

出典:https://www.coinglass.com/bitcoin-etf

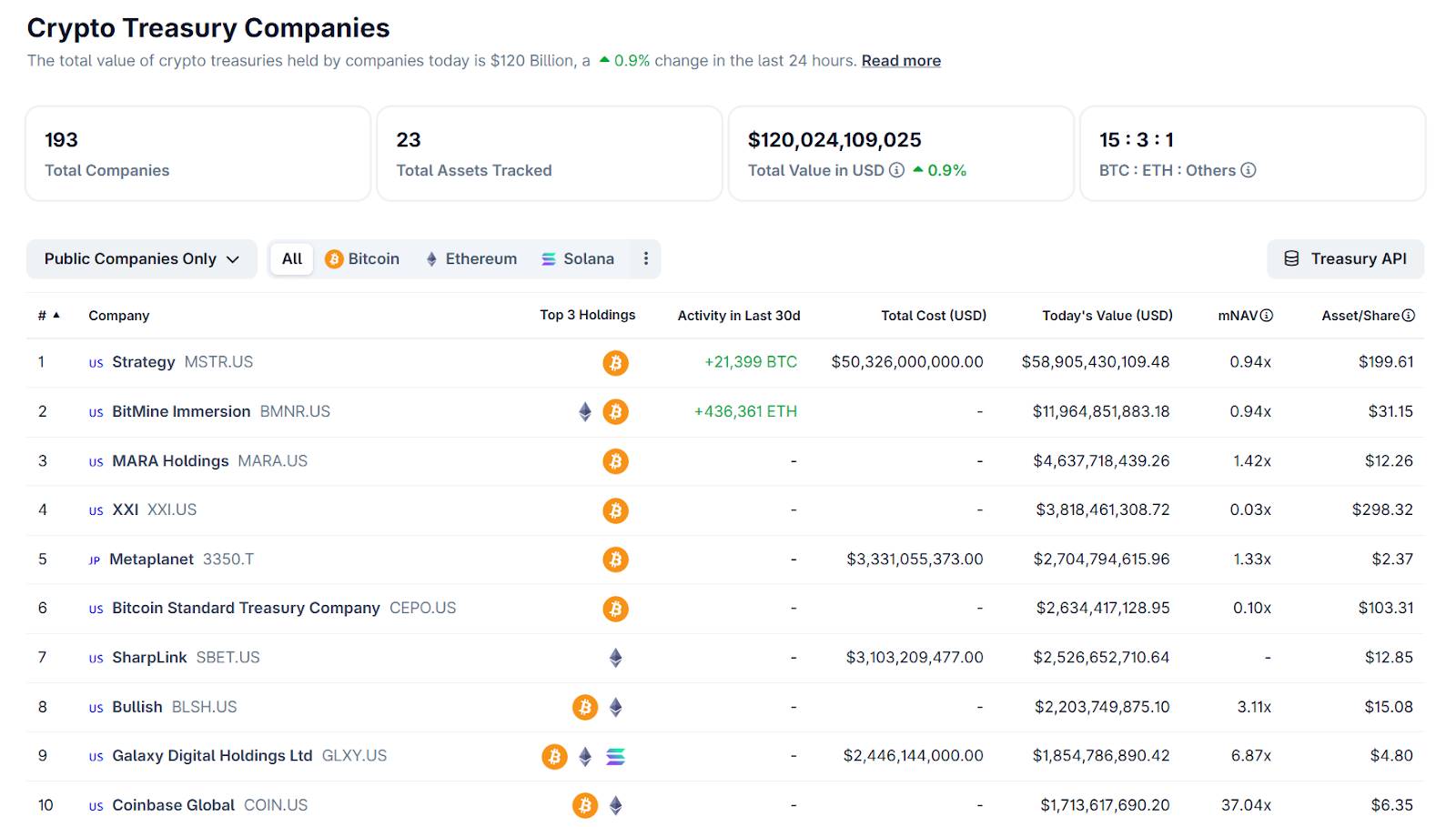

会計基準の改革(暗号資産を公正価値で計上可能に)やベンチャーキャピタルの投資志向の変化を背景に、多数の中堅・中小上場企業がMicroStrategyに追随し、現金準備の一部をビットコインやイーサリアムなどの暗号資産に投入すると発表。「デジタル資産財務省企業(DAT)」へと転身した。CoinGeckoのデータによると、現在193社の上場企業が暗号財務省計画を発表し、BTC、ETH、SOL、BNBなどの購入に1,200億ドル超を調達した。

出典:https://www.coingecko.com/en/treasuries/companies

機関投資家においても、伝統的ヘッジファンドや主権基金の暗号資産への関心が高まった。Grayscale Trustなどの製品は二次市場で継続的に買い支えられ、一部の中東・アジアの主権財産基金が第4四半期のビットコイン暴落時に静かにポジションを増やし、長期的な布陣を低価格で構築していたことが明らかになった。また、米労働省は2025年、退職年金プランがデジタル資産に投資する制限を緩和。401(k)などの年金プランが一定比率で承認済みの暗号ファンドやETFに配分することを認め、潜在的に兆ドル規模の年金資金が今後暗号市場に流入する道を開いた。

2025年には複数の伝統的金融機関が株式取引をブロックチェーンに導入する試みを開始し、オンチェーン株式取引時代の幕開けとなった。ナスダックなどがパイロットプロジェクトを立ち上げ、一部上場企業の株式を許可型チェーン上でトークン化。xStocksやOndoなどがトークン化株式を発売し、主要取引所と統合を進めた。これは伝統的証券市場と暗号技術の融合が加速していることを示しており、将来的にはデジタル資産が新興トークンだけでなく、伝統的資産のオンチェーン形態も包含する可能性がある。

2025年には、伝統的金融が規制・製品・資本の各レベルで暗号資産を全面的に受け入れ、暗号資産は急速に主流ポートフォリオに溶け込みつつある。「ウォール街と暗号市場の流動性握手」がすでに始まっていると言える。

二、市場動向の振り返り:ジェットコースターのような牛熊瞬変

-

全体の相場特徴:大起大落

2025年の暗号市場は「大起大落」のジェットコースター相場を演じた。年初に前年の強気相場が続き、ビットコインやイーサリアムなどのメジャー通貨は次々と上昇し、第3四半期前後に史上最高値を更新。だが第4四半期、レバレッジ圧迫とパニック心理の中で市場は急落し、年間を通して「前半高、後半低」の展開となった。

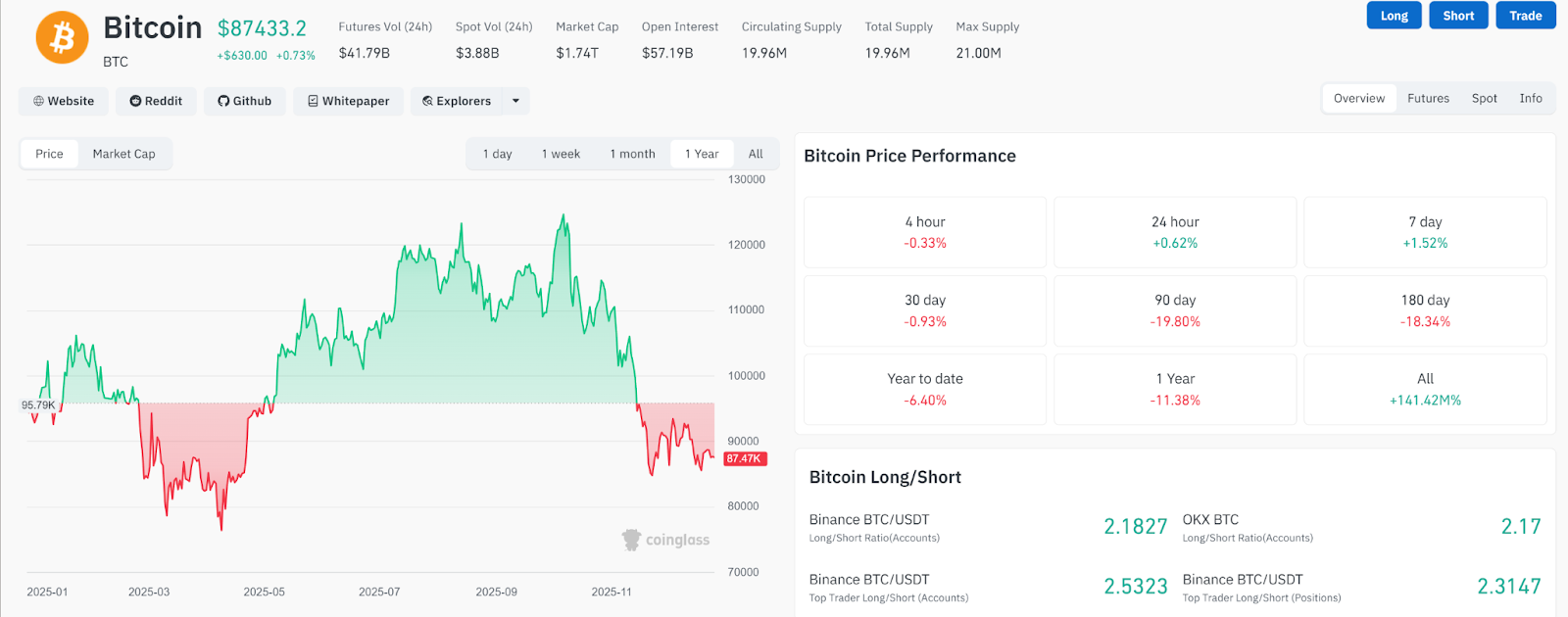

出典:https://www.coinglass.com/currencies/BTC

2024年末にビットコインが10万ドルの大台を突破した後、2025年1月にはMicroStrategyが再度大規模にBTCを購入すると発表し、価格は一時10万7千ドル近くに迫った。その後市場は短期的な横ばい期間に入ったが、BTC価格は2~3月に小幅調整しても常に8万ドル以上を維持し、次の上昇に向けて蓄勢した。米国の規制好材料、ETF資金の継続流入、トランプ政権がビットコインを戦略的備蓄資産に位置づけるとの報道などを受けて、ビットコインは第2四半期に再び上昇を開始。年初約9万5千ドルから第3四半期初頭には約12万ドルまで上昇し、2022年の弱気市場底値(約1万6千ドル)から約7~8倍の伸びを見せた。過去のブルマーケットとは異なり、今回の上昇は非合理的な垂直上昇ではなく比較的安定しており、新規資金は主にBTCと少数のトップアセットに集中した。

多くの投資家が「4年サイクル」に従って2025年末まで相場が続くと考えていた矢先、劇的な転換点が訪れた。10月初旬、明らかなネガティブ要因がない中でビットコインが約12万6千ドルの史上最高値まで急騰した。しかし10月11日、市場流動性が突然反転。複数の取引所がほぼ同時に異常な大口売り注文を出し、連鎖的な踏み潰しが発生した。ビットコイン価格は数日間で12万ドル、10万ドル、9万ドルの心理的節目を連続で割り込み、最低8万ドル前後まで下落。ピーク比で約37%の暴落となった。イーサリアムなどの主要通貨も同調下落し、ETH価格は5千ドル近辺から3千ドル台に急落した。中小型時価総額のトークンはさらに悲惨で、2025年に大多数のアルトコインが年内高値から80~99%下落。多くの小規模コインはほとんど価値を失った。2021年の「5・19暴落」や2020年の「3・12暴落」に匹敵するこの惨事は業界内で「10・11パニックナイト」と呼ばれ、ブルマーケットの突然の終焉を意味した。

暴落後、市場は長い回復期に入った。11月中旬にはビットコインが一時8万ドル近くまで下落したが、徐々に底固めし反発。12月末にはBTC価格は9万ドル前後に戻った。イーサリアムは年末に3千ドル台前半で推移し、年初水準とほぼ同じ。一方、アルトコインは大きなダメージを受け、多くの2~3線級コインは年間跌幅50%以上となり、投資家の信頼感は氷点まで落ちた。だが一方で、同期の米株など伝統的リスク資産は僅かな調整に留まり、依然として年間高値に近かった。つまり2025年の暗号市場の大幅な下落は、マクロ環境悪化よりもむしろ内部のレバレッジバブル破裂が原因だった可能性が高い。

2. チェーン上エコシステムの動向

市場動向の激しい変動の裏で、オンチェーンデータは2025年の資金フロー、ユーザー行動、エコシステム構造の変化をより正確に反映している。

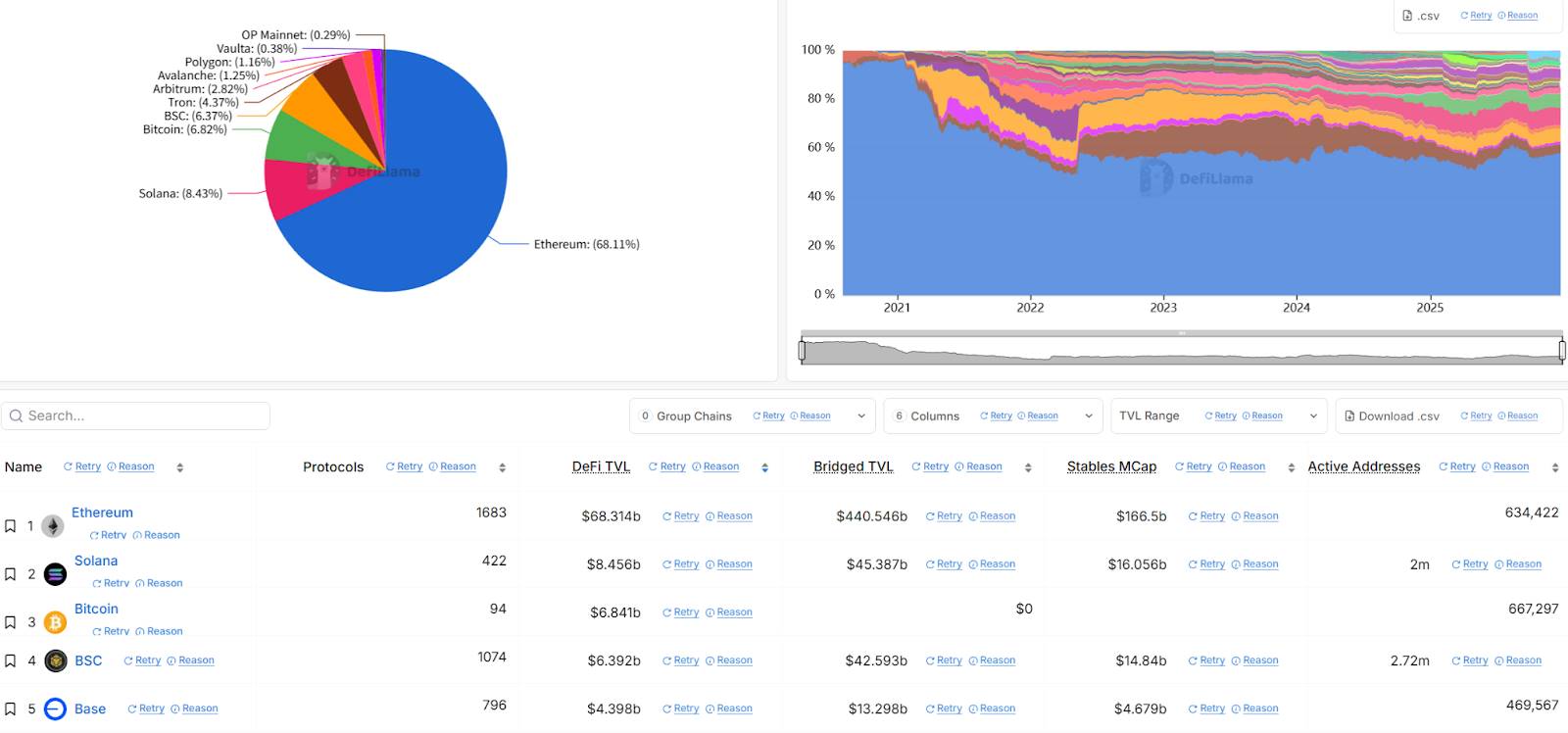

1)「メインチェーンの役割分担」がさらに固定化:イーサリアムは安全な決済層と最大の流動性基盤としての地位を維持。一方、ソラナ、BNBチェーン、Baseは高頻度取引や消費アプリ向けの「トラフィックチェーン」として機能している。DeFiのTVL(総預入価値)で見ると、イーサリアムは全年を通じてコア資産の貯蔵拠点として安定した地位を確保。2025年末時点でも、オンチェーンのステーブルコイン規模は圧倒的にリードしている。

出典:https://defillama.com/chains

2)取引量とユーザー活動の構造的移行:ソラナは2025年、週ベースでイーサリアムと首位を争い、一時的にリードすることもあった。BNBチェーンはPancakeSwapなどの主要アプリが大量の現物取引と流動性需要を吸収。2025年にオンチェーン手数料構造に「単価圧縮」が発生し、取引がより安価・高頻度になる傾向を示した。Baseの台頭はより「プロダクト指向」的で、年末には典型的な「高取引件数+高アクティブアドレス」特性を示し、イーサリアムエコシステム内での最も強い新規トラフィック入口の一つとなった。

3)手数料/収益の潮流変化:2025年、オンチェーン手数料はL1/L2自体だけでなく、アプリ側からの貢献がますます大きくなった。取引、ウォレット、消費アプリが、ブロックチェーンを「インフラストラクチャー物語」から「キャッシュフロー物語」へと押し進めている。これがQ4にリスクイベントやマクロ引き締めが発生した際に、オンチェーン流動性が「即入即出」という特徴を示す理由である。

4)ステーブルコインと収益戦略がエコシステムの接着剤に:イーサリアムは依然としてステーブルコインと収益製品の中核拠点であり、2025年には収益型ステーブルコインと戦略型製品が明確に拡大した。EthenaのUSDeは年末でも数十億ドル規模を維持し、オンチェーンにおける「類ドル収益」代表資産の一つとなった。Pendleなどの収益分割/収益市場は2025年中盤にすでに数十億ドルのTVLを積み上げ、sUSDeなどの収益型ステーブルコインを中心とした多数の複合戦略が展開され、「預入→収益→再ステーキング→再循環」というリボースティングループが加速した。

5)ステーキングと貸借が大口資金の主要な媒体に:イーサリアム側のLidoとソラナ側のJitoが共同で「ステーキング資産の金融化」を推進した。貸借セクターは「ステーブルコインとブルーチップ担保」の効率競争に偏り、主要貸借プロトコルは継続的に担保と借り入れ需要を吸収し、収益戦略とレバレッジ取引のインフラを提供した。

6)CEXがオンチェーン取引入口に参入:例としてBinance Alphaは、オンチェーンの発見と取引を取引所内に統合し、ウォレットやガスのハードルを弱めることを主な売りにしている。Bybit Alphaも2025年に「口座型オンチェーン取引」のプロダクト戦略を明確に強化。Bitgetはマルチチェーン統一のオンチェーン取引入口を強調し、「CEXがユーザーとリスク管理を担当、チェーンが資産と決済を担当」とするハイブリッドモデルをさらに拡大した。こうした製品はブルマーケット中にオンチェーン資産の伝播速度と取引頻度を顕著に高めるが、Q4にリスクが急停止した際には、流動性の撤退がより集中・同期的になる。

-

投資家心理と資金フロー:極熱から極寒へ

2025年、投資家心理は極度の熱狂から極度の冷え込みへとジェットコースターのような変化を経験した。上半期、個人投資家が市場に復帰し、暗号SNSが再び活性化。AIテーマからMemeまで、次々と話題が登場した。だが過去と異なるのは、こうした話題の寿命が明らかに短縮されたこと——かつて数ヶ月持っていたテーマが、今は数日で次のストーリーに置き換えられる。

10月の暴落後、市場心理は急転直下。グリード指数は深刻な恐怖ゾーンに突入し、2025年末のビットコイン30日間ボラティリティは近年の低水準にまで低下した。だがオンチェーンデータによると、10月の暴落後、ビットコインの大口アドレス(1万枚以上保有)の数が増え始めた。これは主権基金などの長期資金が低位で買い増していることを示唆している。2026年の市場は2025年よりさらに理性的・成熟したものになると予想され、投資スタイルも話題追いから長期的価値配置へと変わる可能性があり、持続的な上昇の土壌が生まれるだろう。

三、2025年暗号業界の注目ポイント振り返り

市場価格が大幅に振れたにもかかわらず、2025年の暗号分野は単なる価格変動だけではなかった。今年も、未来の発展の基礎を築くべき技術的飛躍、アプリケーション革新、業界トレンドが多数登場した。

1. 機関化とコンプライアンス:暗号業界の成熟化

2025年は多くの人々にとって暗号業界の「成人式」と呼ばれる年であり、個人投資家主導の投機段階から機関参加型のインフラ段階への転換を象徴している。2025年には機関が暗号資産の限界価格決定者となっており、第4四半期の米国現物ビットコインETFの週間純流入額は35億ドルを超え、個人投資家の純取引流量を大きく上回った。

機関の参入は両面性を持つ影響をもたらした。一方では、長期資金はリスク志向が低く取引頻度も低いため、市場のボラティリティを低下させ、価格形成をより効率化した。他方で、こうした資金はマクロ金利に非常に敏感であるため、暗号市場とマクロサイクルがより密接に連動。流動性引き締め局面では価格圧力も明確に強まる。

コンプライアンスは徐々に暗号プロジェクトの護城河となっている。ライセンス取得、完備なリスク管理、規制テクノロジー体制を持つプラットフォームが機関の信頼を得、取引量と市場シェアを伸ばしている。一方、非コンプライアンスのグレーゾーンプラットフォームは周縁化または排除される。たとえば、米国コンプライアンス取引所Coinbaseのユーザー数と収益は過去最高を記録。イーサリアムベースの非対面型託管ソリューションなど、分散型コンプライアンス金融インフラの草分け的存在も登場した。

2. ステーブルコイン:法案成立と用途拡大

米国のステーブルコイン法案により、法定ステーブルコイン発行者は高品質の短期資産を準備資産として保有し、定期的な監査を受ける必要があることが明確化された。この措置により、USDCやUSDTなどの主要ステーブルコインの信頼性が向上し、より多くの伝統的金融機関がステーブルコインの発行や利用に参加するようになった。

年間オンチェーンステーブルコイン取引額は46兆ドルに達し、暗号領域の「キラーアプリ」と呼ぶにふさわしかった。同時に、年内にはUSDe、xUSD、deUSD、USDXなどいくつかのステーブルコイン関連リスク事件も発生。特に高利回りアルゴリズムステーブルコインのXUSDは内生的レバレッジに過度に依存し、価値が0.18ドルまで崩壊。ユーザーは約9,300万ドルを損失し、2.85億ドルのプロトコル不良債務が残った。こうした事故は、複雑なステーブルコイン設計に対する慎重な姿勢を業界に呼びかけた。

しかし全体としては、法定通貨準備金付きステーブルコインの地位はさらに強固になった。2025年末時点で米ドルステーブルコインの流通時価総額は着実に増加しており、新たな利用シーンが次々と登場している。企業がSWIFTの高コストと遅延を避け、ステーブルコインを越境貿易決済に使用。第三者決済サービスを通じて消費者が日常買い物にステーブルコインを利用。ラテンアメリカやアフリカの高インフレ国家の住民がドルステーブルコインを貯金箱として使うなど。フォーブスの展望では、2026年にはステーブルコインが至るところに存在し、伝統的金融取引や企業財務管理にさらに浸透すると指摘している。

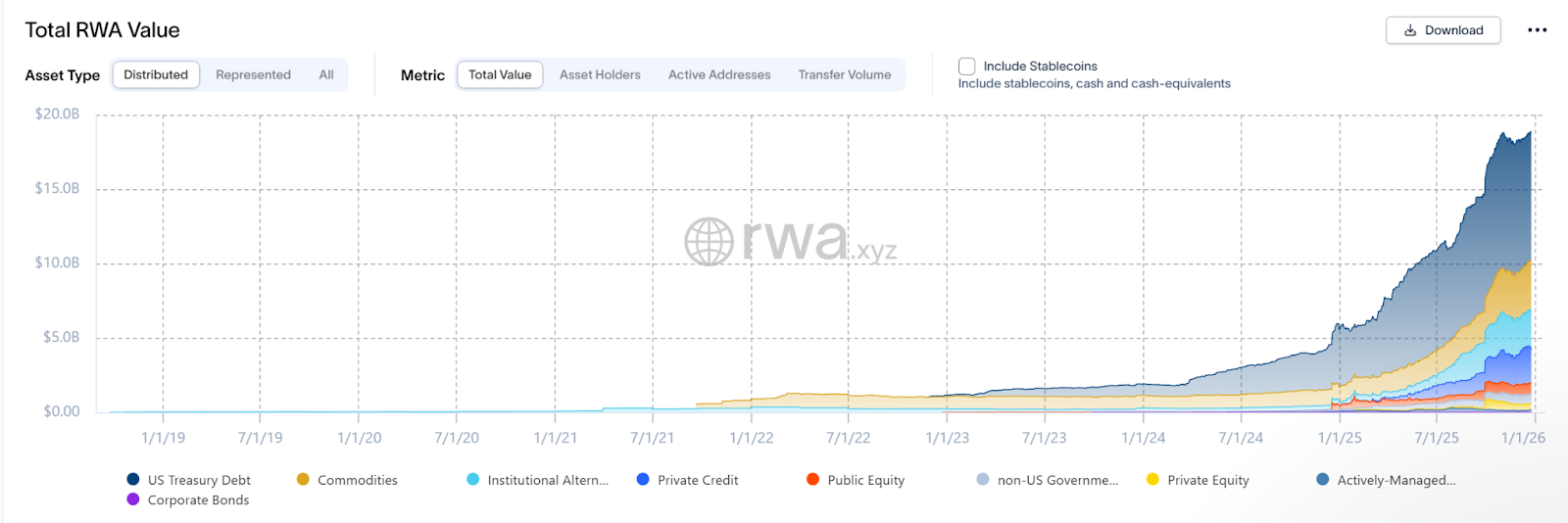

3. RWA:概念から現実へ

2025年はリアルワールド資産のトークン化(RWA)が概念炒作から規模化実装へと移行し、暗号資本市場の重要な構成要素となった。機関がオンチェーンで伝統的収益を獲得しようとする中、国債、不動産、株式などの現実資産が次々とトークン化され、チェーン上に移された。統計によると、2025年末時点で各種RWAトークンの時価総額は190億ドルを超えた。そのうち約半数が米国国債とマネーマーケットファンドのトークン化製品によるもの。ブラックロックはブロックチェーン上で5億ドル相当のトークン化米国国債(コードBUIDL)を発行した。また、JPモルガン、ゴールドマンサックスなどの老舗ウォール街機関が開発したRWAインフラは試験段階から本格稼働へと移行。JPMのOnyxやゴールドマンのGS DAPプラットフォームは既に実際の取引を処理し始め、企業ローン、売掛金などの資産をオンチェーン化している。

ステーブルコイン発行元もRWAの追い風に乗った。USDTやUSDCの背後企業は短期米国債を準備資産として追加保有し透明性を高めた。分散型中央銀行MakerDAOはDAI担保プールにオンチェーン商業手形や国債を導入し、現実収益でステーブルコイン供給を支えた。国債担保のステーブルコインはデジタルドルの担い手となった。2025年のRWA最大の突破口は投資家の心理変化にある。人々はもはや金や株式に連動した合成トークンの購入に満足せず、チェーン上でネイティブ発行された資産を直接購入するようになった。

RWAのブームは専用プラットフォームやプロトコルの誕生も促した。実物資産の発行、決済、取引を支援するブロックチェーンプロジェクトが多数登場。不動産のトークン化(物件の持分を小額トークンに分割販売)、芸術品やコレクションのNFT化に特化するものもあれば、包括的なコンプライアンス発行・託管ソリューションを提供するものもある。オラクルはRWAにおいて鍵となる役割を果たし、オンチェーンに外部資産価値を正確に反映させるために、オラクルネットワークと従来のデータプロバイダーの協力が進んだ。RWAブームの直接的な恩恵はDeFiの担保範囲を広げたことにある。過去DeFiの貸借は暗号資産のみを担保としていたが、現在一部のプロトコルは厳格なリスク管理を経たRWAトークン(国債トークンなど)を担保として受け入れるようになり、それを使ってステーブルコインを発行したり資金を借りたりできるようになった。これによりオンチェーンとオフチェーンの資本市場の血脈がつながり、DeFiにさらなる安定性をもたらした。

-

人工知能 × ブロックチェーン:AI経済の実現

2025年、AIとブロックチェーンの融合は概念検証から初步的実装の段階に入った。特に注目すべきは自律型エージェント(AIエージェント)と暗号経済の結合である。この年、AI駆動の分散型自治組織、AIによるスマートコントラクト取引の実行、AIモデルがブロックチェーンユーザーとして経済活動に参加するといった新しいパラダイムが登場した。

Coinbase、Google、Salesforceなどの大手企業の推進により、X402が急速に注目を集めた。AIがネットリソースにアクセスする際に自動課金決済を可能にし、低コスト・秒単位の自動支払いを実現。AIの高頻度呼び出しと小額支払いのニーズに非常に適合している。多数のスタートアップがX402を中心に展開。AIモデル訓練データ市場ではモデルが自主的にデータを購入可能に。IoT機器がX402を利用してメンテナンス費用を自動支払うなど。X402はAI自律経済の扉を開き、機械主体に経済的アイデンティティと自律取引能力を与えた。

支払い領域以外でも、AIは2025年にブロックチェーンガバナンスや投資への応用で進展を見せた。AIガバナンスDAOが登場:プロジェクトがAI意思決定アシスタントを導入し、提案分析、コントラクト脆弱性検出、一部運営判断の自動実行を行う。AI取引エージェントは多くの定量投資家を惹きつけた。一部のファンドはAIモデルにオンチェーン感情指標やマクロデータを読み込ませ、裁定取引やヘッジ戦略を自動実行。AI取引は依然としてブラックボックス性と規制課題に直面しているが、そのスピードとビッグデータ分析の優位性が徐々に現れ始めている。

AIとブロックチェーンの融合は新たなトークン経済モデルも生み出した。一部のAIプロジェクトが機能型トークンを発行し、保有者はAIサービスの利用権を得られる。たとえば、あるAI計算ネットワークのTokenを保有すれば計算リソースを交換できる。また、コンテンツプラットフォームがAIで作品を生成し、オンチェーンNFTで販売。購入者はAIが継続的に訓練・進化した後の価値上昇分の分配権も得る。多くのAI+チェーンプロジェクトはブルマーケット初期に過大評価され、市場冷却とともに価格が半減したが、それでもトッププロジェクトが価値を証明した。たとえばAIセキュリティ監査ツールやAIリスク管理モデルサービスはBtoB顧客に強い需要があり、真の収益を実現し、対応トークンの内在的価値を支えた。

-

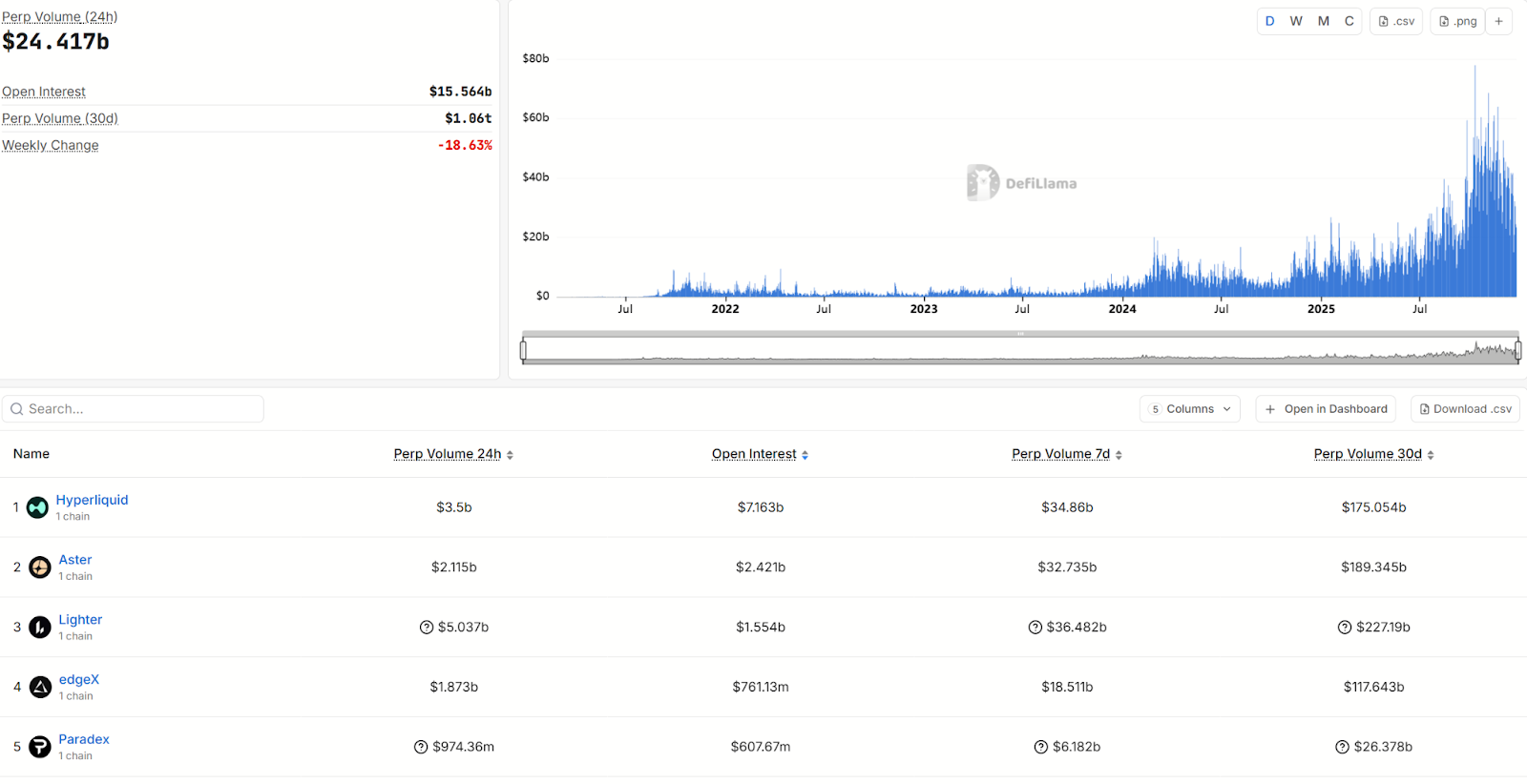

DeFiエコシステム:パーペチュアルDEXと予測市場の台頭

永続的契約分散型取引所(Perp DEX)はデリバティブ市場において無視できない存在となった。Hyperliquid、Asterなどの主要Perp DEXは2025年に取引高を連日で更新。取引マイニングや手数料還元などのインセンティブにより、多くの流動性提供者やマーケットメーカーが参加した。一連のデータが示す通り、2025年の年間分散型デリバティブ取引高は史上最高を記録。DeFiデリバティブは初期のニッチな試みから、システム的に重要な市場構成要素へと昇格した。

出典:https://defillama.com/perps

予測市場の飛躍も2025年DeFi分野の一大イベントだった。CFTCの寛容な姿勢とユーザーの出来事賭けへの関心の急増を受けて、Polymarketなどの予測プラットフォームの取引高は急増し、成長が最も速い垂直領域の一つとなった。予測市場は実質的に伝統的金融のオプションやギャンブル市場の一部機能を担っている。政治やスポーツの娯楽的予測に加え、企業は業績リスクヘッジに予測市場を利用でき、投資家はマクロイベントの不確実性に対するヘッジ手段として活用できる。これによりDeFiの応用範囲が拡大した。

2025年DeFiのもう一つの明確なトレンドは、収益製品と構造化製品の台頭である。伝統的金融機関がDeFi貸借プロトコルを活用して資金利用率を高めようとする動きが見られた。例えば、越境貿易ファイナンスの貸借プロセスに参加するなど。また、機関の安定志向投資ニーズに対応して、構造化収益DeFi製品が多数登場。オプションと貸借を組み合わせ、固定収益型と増強収益型の2種類のトークンシェアを生成し、金利市場の階層化を実現。こうした革新により、DeFiは単なる高利回り追求から精緻なリスクプライシングへと進化した。

しかし2025年も様々なハッキング攻撃が後を絶たず、Balancer V2はコントラクト脆弱性によりメインネットおよびフォークプロジェクトで合計約1.28億ドルの資産を盗まれた。一部の複雑なDeFi Legoの派生変種が破綻——例えば、過度なレバレッジとブラックボックス操作により、複雑な収益アグリゲーターやアルゴリズム戦略プロトコルがブルからベアに転じた際に踏み込み、トークン価格がゼロになった。情報金融(InfoFi)プロジェクトも大起大落を経験。こうしたプラットフォームはユーザーの情報提供で収益を得ると称したが、2025年上半期に過剰膨張した後すぐに崩壊。モデルの持続不能性や、ユーザーの注意力が大量の低品質AIコンテンツやスパム行為に侵食されたためである。

-

SociaFiとNFT:トラフィックとコンテンツの新試み

2025年、「ソーシャル+ファイナンス」(SocialFi)の探求は続いており、いくつかの新試みが登場した。たとえば、クリエイターデシトリアル(DAO):作者の作品をNFT化し、支援をクラウドファンディング。コンテンツ制作の収益を透明に分配する仕組み。しかし全体的には、SocialFiは革命的なブレイクスルーを達成できず、一般ユーザーは主に中央集権型プラットフォームで暗号情報を得ている。

NFT分野も2025年に落ち着いた。2021年の狂乱と2022~2023年の低迷を経て、2025年に新たな全面的バブルは現れなかったが、いくつかの特定分野が突出した。第一に、高級アートやラグジュアリーNFTが着実に発展。複数の一流オークションハウスがNFT専門オークションを成功裏に開催。著名アーティストが継続的にブロックチェーン作品を支持。NFTアートは徐々に伝統的アート界に受け入れられ、一部のブルーチップNFT価格は弱気市場でも堅調に推移した。第二に、実用型NFTの台頭。音楽著作権NFT、チケットNFTなど、保有者に継続的な権益やサービスを提供し、価値保持の基盤を備える。ゲームNFT分野でも新探求が見られ、一部のゲームは「NFT無料+内製アイテム課金」モデルでユーザーハードルを下げ、オンチェーン資産の相互運用性でエンゲージメントを強化している。

四、2026年展望:新たな章の準備

2025年の大起大落を経て、暗号市場は2026年にどのような光景を迎えるだろうか?マクロトレンドと業界の構造的変化を踏まえ、来年の展望を以下にまとめる。

1. マクロ環境:流動性の再構築機会

FRBの利下げ入りは2026年にかけて継続的に実現されると予想される。米国経済が明確に減速すれば、来年の利下げ幅は現行予想を上回る可能性がある。金融環境の緩和はビットコインを含むリスク資産に「潤い」となり、グローバル流動性は再び拡大する可能性がある。

同時に、地政学的・貿易環境には不確実性があるものの、財政刺激策も発動すると予想され、グローバルリスク志向は高水準を維持すると見込まれる。ただし、2025年に米株などの伝統市場が積み上げた上昇幅が大きく、一部セクター(AI関連銘柄など)にバブル懸念があることに注意が必要。2026年に伝統資産が調整すれば、暗号市場にも短期的な連動的な下押し圧力がかかるかもしれない。

したがって、マクロ環境の暗号市場への影響は両面的となる。流動性緩和+インフレ回帰は価値保存論に好材料。だが株式バブル破裂で避難志向が高まれば、暗号市場も例外ではない。総じて、2026年のマクロ環境は2025年よりポジティブだが、クロスマーケットのリスク伝播には引き続き注意が必要。

2. 政策と規制:グローバル競合の深化

米国は2026年も暗号政策の先導役を続けると予想される。トランプ政権は2025年の友好姿勢を維持し、さらには大胆な施策を推進する可能性がある。たとえば、ビットコインを国家備蓄に組み込む検討。議会は証券型トークンの定義やSEC/CFTCの権限についてさらに合意を形成し、多数の「グレーゾーン」プロジェクトの正名化を進める。

欧州はMiCA 2.0の議論を開始し、DeFiやNFTに関する新規則を含める可能性がある。香港とシンガポールはWeb3企業の誘致を競い合い、より魅力的な税制やライセンス待遇を提供。日本や韓国などは一部トークンの上場制限を緩和し、自国暗号産業の活性化を図るかもしれない。国際的な規制協力も強化され、特にマネーロンダリング防止、ステーブルコインの越境監督などで。2026年には各国が共通のステーブルコイン規制基準を構築し、中央銀行デジタル通貨(CBDC)と民間ステーブルコインの共存枠組みを議論すると予想される。さらに広く、暗号市場のシステミック・インポータンスに関する議題が浮上するかもしれない——暗号時価総額と伝統金融の関連性が高まる中、規制当局は暗号をマクロプルーデンス管理の視野に入れ、極端な状況への対応策を策定する。

要するに、2026年の規制トーンは「平常心」になるだろう。もはや恐れるでもなく、盲目的に歓迎するでもなく、金融システムの一部として規制・管理する。これは業界の長期的健全発展にとって良いことだ。もちろん、局所的に後退や緊縮が起こる可能性もあり、重大な詐欺やマネロン事件があれば、短期的な規制反応は厳しいものとなる。

3. 機関の深耕:主流化のさらなる一歩

2026年には、より多様な機関の参入方法が見込まれる。まず、401kなどの年金大手が政策許可のもと、退職口座向けのビットコイン/イーサリアム配置オプションを正式に提供し、長期資金の積立投資の新時代が開ける。試算によると、米年金資金のわずか1%が暗号市場に流入しても、潜在規模は数千億ドルに達し、次なる長期ブルマーケットを牽引する重要な力となる。

また、各国の主権基金や商業銀行がデジタル資産への試行を強化すると予想される。一部の国の準備基金がシンガポールやUAEに倣い、直接ビットコインETFに投資したり自国デジタル通貨の発行を支援したりするかもしれない。欧米の大手銀行はコンプライアンス枠組み内でデジタル資産の託管やブローカレッジサービスを開始し、暗号資産を標準資産クラスとしてウェルスマネジメントに組み込む。

2026年には、製品革新とコンプライアンス制度の両側面で継続的な整備が進むと予想される。ボラティリティETF、収益証券トークンなど多様な構造化製品が登場し、異なるリスク志向の顧客ニーズに対応。同時に、取引所や託管機関は透明性と資本要件を強化し、踏み潰しの悲劇が繰り返されないよう努める。機関の参加は市場エコシステムを徐々に変えていく——取引は大口OTCとETFが主導、ボラティリティ低下、ビットコインの避難資産としての属性とマクロ資産としての性格がさらに明確になる。Forbesの分析が指摘するように、市場がより広範かつ機関化するにつれ、ビットコインの4年周期ごとの大起大落は過去のものとなり、代わりに持続的・漸進的な上昇軌道が現れる。投資家にとっては、一夜にして億万長者になる神話は減るかもしれないが、資産クラスがより成熟・信頼できるものとなり、伝統的投資家が大規模に受け入れやすくなる。

4. 技術と応用:6つの構造的力が道を拓く

2026年には、暗号市場の次の段階の進化を牽引する6つの主要な構造的力が存在する可能性がある:

1)価値保存と金融化:ビットコイン、イーサリアムなどがさらに金融化し、デリバティブや貸付市場が成熟。金などの伝統資産に近いパフォーマンスを示すようになる。ボラティリティの低下により、より多くの保守的資金が配置しやすくなり、グローバル採用が進む。Grayscaleのレポートは、BTCが2026年に新高値を更新し25万ドルを目指すと予測。ビットコインの半減期サイクルの魔力は薄れるかもしれないが、デジタルゴールドとしての地位は確固たるものとなる。

2)ステーブルコインブーム:2026年、ステーブルコインは全面的爆発を迎える可能性がある。大手テック企業が独自のステーブルコインエコシステムを構築。より多くの国が銀行によるステーブルコイン保有と決済を許可する。Visa/Mastercardなどの主要決済ネットワークがステーブルコインを清算プロセスに統合し、オンチェーン・オフチェーンのシームレス決済を実現。同時に、洗牌も進行——競争力のない小型ステーブルコインプロジェクトは淘汰され、市場はUSDT、USDC、USD1、PYUSDといったトッププレイヤーに集中。企業や個人が銀行システムを迂回してグローバル資金を瞬時に移動可能となり、越境資本移動のチャンネルが開かれる。

3)資産トークン化:実物資産のオンチェーン化が加速。大手取引所がブロックチェーンプラットフォームと提携し、24時間取引可能なトークン化証券部門を立ち上げ、グローバル投資家にサービスを提供する可能性もある。金融商品の精緻化もさらに進み、ビットコイン先物とテック株を含む複合ETFなど、革新的なETFやファンドが登場し、投資家にさらなる選択肢を提供。

4)DeFiとTradFiの融合:銀行とDeFiの深い接続が新たな常態となる。初の銀行発行DeFiローン製品が登場するかもしれない。あるいは、Visaがイーサリアム上で企業向け支払いスマートコントラクトプラットフォームを展開。動的収益、予測市場などのDeFi特有モジュールが伝統的金融サービスに組み込まれる。例えば、保険会社が分散型オラクルとオンチェーンデータを活用して自動理赔を実施。これらは伝統的金融の「オンチェーン化」の具体例である。オンチェーンガバナンスやコンプライアンスDAOの概念は企業内でパイロット導入され、効率性と透明性を高める。

5)AIと暗号の深層融合:前述の通り、AI経済のひな形はすでに現れており、2026年にはAIエージェントが広範な経済活動に参加すると期待される。X402プロトコルは業界標準となり、IoTやWebサービスの支払いに大規模に採用されるかもしれない。AI駆動のオンチェーン投資アドバイザー、リスク管理モデルはさらに成熟。2026年には、AIアルゴリズムを投資判断に使用していると公言するファンドが現れるかもしれない。次のサイクルのAI物語はもはや単なる話術ではなく、実際の応用と収益モデルを支えるセクターとなる。

6)プライバシーとセキュリティインフラ:機関や一般ユーザーがプライバシーを重視するため、2026年にはプライバシーテクノロジーが突破する可能性がある。ゼロ知識証明やマルチパーティ計算プロジェクトが商用化を達成し、コンプライアンスを満たすプライバシー保護取引やデータ共有のソリューションを提供。規制当局も特定枠組み内でプライバシー取引所やプライバシーステーブルコインの存在を許容し、企業の機密取引など匿名性を必要とするコンプライアンスユーザーにサービスを提供するかもしれない。セキュリティ面では、2026年は概ね安定すると予想されるが、量子計算の脅威に対する暗号学のアップグレード、社会工学とオンチェーン監視の攻防の進展には引き続き注意が必要。

五、展望と結論

市場動向の見通し:ブル? ベア? それとも変容?

2026年の相場については意見が分かれている。一部は2025年10月にすでに天井を打ち、4年周期の法則は変わらず、2026年は長期のベア市場となり、ビットコインが5万~6万ドルで底を探ると予測。こうした見方はマクロの遅行効果と市場慣性に基づいており、機関も周期に従うと考える。一方、機関や長期資産運用を代表する投資家は、今回のサイクルはまだ終わっていない、あるいは延長されると信じている。彼らは機関の継続的買いが周期を4.5年または5年に延ばすと指摘。今回の30%の調整はブルマーケット中の正常な引き戻しであり、2026年通年で牛相場が続き、BTCが再び新高を更新すると考えている。

我々の総合判断では、2026年の暗号市場は「弱周期、長期間ブル」の新パラダイムを描く可能性がある。過去の暴騰・暴落リズムを単純に再現せず、マクロ変動に応じて何度かの中程度のレンジを繰り返すが、中枢は徐々に上昇し、年間で正のリターンを記録する可能性がある。つまり、世界的に深刻な経済後退や黒い白鳥が発生しなければ、2026年のビットコイン、イーサリアムなどは年初比で高い水準にあると予想される。ベライドなどの主要投資銀行の戦略レポートもこの見方に支持している。彼らは2026年にボラティリティが低下した後、暗号資産は徐々に伝統的資産配分のロジックに溶け込むと予測。劇的な上昇がなくても、エコシステムの持続的再構築の年となるだろう。もちろん、投資家は規制の変化(選挙年政治要因)、技術的脆弱性、マクロ市場の予測不可能な出来事といった潜在的リスクには引き続き注意が必要。

結論

2025年を振り返れば、暗号市場は狂気と絶望の間で激しく揺れ動いた。歴史的新高の誕生を目撃し、市場の突然の崩壊の惨状も見た。貪欲と恐怖が交互に市場を支配する中、革新と変革が静かに力を蓄えていた。規制の転換、機関の参入、RWA、AI、予測市場など新ストーリーの台頭はすべて、暗号業界が一歩一歩成熟に向かっていることを示している。我々が今まさに迎えようとしている2026年は、過去のサイクルのような劇的な喜びと絶望はなくなるかもしれない。理性と建設の中で着実に前進する年となるだろう。投資家にとっては悪いことではない。一夜にして億万長者になる神話は減り、長期的価値が増える。幻想的な泡は減り、確かな実現が増える。泡が去った後、本当に優れたプロジェクトと資産がより際立つ。慎重な楽観を抱きながら、暗号市場の次の進化の到来を迎えよう。2026年、暗号世界の素晴らしいページが、私たちと共に書かれていく。

私たちについて

Hotcoin Researchは、Hotcoin取引所のコア投資研究機関として、専門的分析を皆様の実践的武器に変えることを使命としています。『週間インサイト』と『深層リサーチレポート』を通じて市場の脈を解説。独自企画『ホットコイン厳選』(AI+専門家ダブルスクリーニング)で潜在力のある資産を特定し、試行錯誤のコストを削減します。毎週、研究員がライブ配信で皆様と直接対話し、ホットトピックを解説し、トレンドを予測。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News