SECが革新的な免除政策を導入、米国の暗号資産規制は変わるのか?

TechFlow厳選深潮セレクト

SECが革新的な免除政策を導入、米国の暗号資産規制は変わるのか?

探検の扉が今、開いたばかりだ。

執筆:傘、TechFlow

12月2日、SEC委員長のPaul Atkinsがニューヨーク証券取引所での演説で、暗号資産企業向けのイノベーション・エクスプローション(革新特例)規則が2026年1月より正式に施行されることを発表した。

暗号資産企業向けの革新特例新規定は、今年7月のProject Crypto計画にさかのぼるが、政府機関の一時閉鎖により中断されていた。それが今再び言及され、実施が確認されたことで、市場の大きな注目と議論を呼んでいる。

しかし、高い期待が寄せられるこの政策は、本当に暗号業界に春をもたらすのだろうか?

革新特例新規定の主な内容

SECが公表した詳細によると、革新特例には以下の三つの主要要素が含まれる。

第一に、適用範囲がある。暗号資産関連事業を開発または運営するすべての実体が申請可能であり、取引所、DeFiプロトコル、ステーブルコイン発行体、さらにはDAO組織も含まれる。

特例期間は12〜24カ月であり、この間、プロジェクトは完全なS-1登録書類ではなく、簡易的な開示情報を提出すればよい。

第二に、コンプライアンス要件がある。特例の恩恵を受ける一方で、プロジェクトは依然としてKYC/AML手順の実施、四半期ごとの業務報告の提出、SECによる定期的な監査の受諾など、基本的なコンプライアンス基準を満たす必要がある。

一般投資家に関わるプロジェクトについては、リスク開示や投資上限などの投資者保護メカニズムを設けることが求められる。

第三に、トークン分類基準がある。今回の革新特例においてSECは、デジタル資産を四種類に分類した:商品型(BTCなど)、機能型(ユーティリティトークン)、コレクション型(NFT系)、およびトークン化証券型。

上記の前三つは、「十分に非中央集権的」または「機能的に完成している」という条件を満たせば、証券規制枠組みから除外される。

疑問の声

特例対象となるすべてのプロジェクトに対して「合理的なユーザー検証手続き」の実施を求める規定は、暗号業界の非中央集権的理念と直接的に衝突しており、DeFiコミュニティ内で大きな議論を呼んでいる。

新規定では、DeFiプロトコルが流動性プールを二種類に分ける必要がある:コンプライアンス投資家向けの許可型プールと、すべてのユーザー向けの公開プールである。

許可型プールはより緩やかな規制を享受できるが、参加者の身元をすべて検証しなければならない。これは明らかに、暗号金融を「伝統的」なものに変質させようとしている。

さらに懸念されるのは、技術面での改修要求である。

SECは、DeFiプロジェクトに対してERC-3643などのコンプライアンス対応トークン規格の採用を推奨している。これらの規格は、スマートコントラクト内に身元検証や送金制限の機能を組み込んでいる。

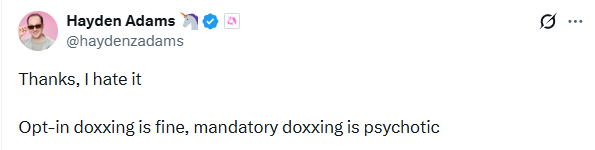

すべての取引でホワイトリストのチェックが必要になり、トークンが中央集権的実体によって凍結可能になるなら、それこそが私たちが認識するDeFiと言えるだろうか?

この要求は、Uniswap創業者のHayden Adamsがこれまで主張してきた強制的実名制への反対とも矛盾している。

仮にコンプライアンス要件を受け入れたとしても、政策の実行段階では依然として大きな不確実性が残る。

「十分に非中央集権的」であることで緩和的規制を受けるという方針について、SECは明確な定量基準を提示していない。その判断がノード数か、トークン保有分布か、他のどの指標に基づくのか誰にも分からない。

この不透明性は、規制当局に極めて広い裁量権を与え、プロジェクト側にとっても不安定な環境を生む。

もう一つの問題は、特例期間終了後の取り扱いである。

最長24カ月後、これらの特例対象プロジェクトは、登録を完了するか、「非中央集権的」に到達したことを証明しなければならない。だがもし当時にSECがプロジェクトが基準を満たしていないと判断した場合、それまでのすべての運営活動が遡って問題視される可能性はあるのか?

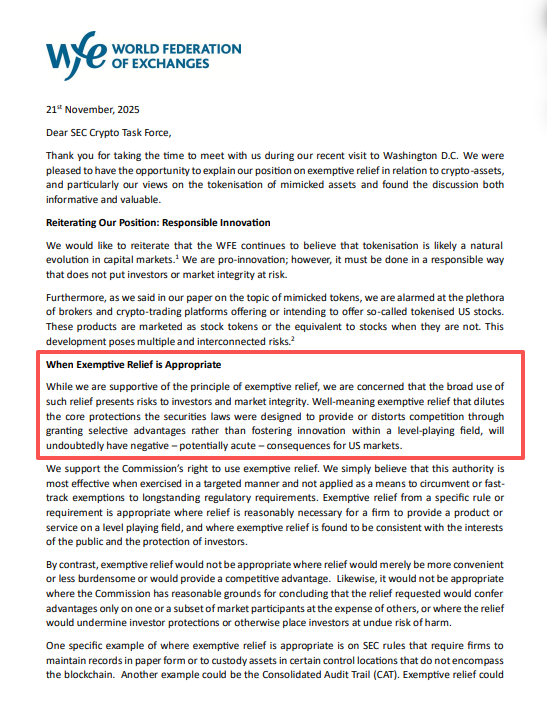

また、世界取引所連盟(WFE)は別の観点から疑問を呈している:なぜ暗号資産だけ特別扱いされるのか? もしすべての新興産業が規制特例を求めれば、規制体制全体の公平性と一貫性が脅かされることになる。

図:WFEからSECへの書簡:《Re: SEC Crypto Task Force》

潜在的なポジティブな影響

多くの議論がある一方で、革新特例政策は確かに暗号業界にいくつかの前向きな変化をもたらしており、コミュニティ全体としても、暗号業界にとって重大な好材料であると考えられている。

図:ブロガー@qinbafrankの投稿

政策面では、最も直接的な影響はコンプライアンスコストの低下である。

かつて、米国で暗号プロジェクトがコンプライアンスを満たして運営するには、数百万ドルの弁護士費用がかかり、一年以上を要していた。今回、特例制度を通じて、プロジェクトはまず運営を開始し、実践の中で徐々にコンプライアンス体制を整備できるようになった。資金に限りのあるスタートアップチームにとっては大きな支援となる。

さらに、技術革新にもより大きな余地が生まれた。

一連の新たな暗号概念が、新しい特例枠組みのもとで試験の機会を得ており、とりわけ今年注目を集めたステーブルコイン分野では、関連する立法支援を通じて、より高い規制基準の確立が期待されており、支払いシステム全体にとって大きな意味を持つ。

米国内プロジェクトのコンプライアンス生存空間

ここ数年、本来は米国に拠点を置いていた多くの暗号プロジェクトが「海外移転」を選んできた。Rippleは一部の事業をシンガポールに移転し、Coinbaseは海外上場を検討したこともあり、より多くの初期チームは初日からケイマン諸島やBVIに登記し、意図的に米国市場を回避してきた。

この移転の根本的な原因は、規制が厳しいことではなく、むしろ規制が曖昧すぎる点にある。SECの「執行=規制」という運用スタイルにより、プロジェクト側は対応に困ってきた。今日合法とされていることが、明日にはWells Noticeを受ける可能性がある。運任せよりも、いっそ国外に出るほうが安全だったのだ。

革新特例政策は少なくとも形式上、こうした状況を変えようとしている。プロジェクトは12〜24カ月の「安全期間」を事前に得ることができ、あいまいなグレーゾーンで不安を感じながら運営するのではなく、明確な枠組みの中で活動できるようになる。

本来からコンプライアンスビジネスを志向し、米国ユーザーにサービスを提供したいチームにとっては、確かに参入障壁が下がったといえる。

ただし冷静に見るべき点もある:これは「暗号業界人材の回帰」とは別問題だ。

グローバル暗号市場における人材流出の主因は、業界自体の信頼危機にある。逆に、特例期間中に混乱が増幅すれば、人材のさらなる離脱を加速しかねない。

より正確に言えば、この政策は「米国でコンプライアンス運営を目指すプロジェクト」に一筋の光をもたらしたが、暗号業界の根本的問題を解決しようとするものでもなければ、そういった効果を持ち得るものでもない。

まとめ

SECの今回の革新特例政策は、米国の暗号規制アプローチにおける重要な転換を示している。それは「全面禁止」と「放置」の間にある中間路線を探ろうとするものであり、完璧ではなく、妥協と矛盾に満ちているかもしれないが、少なくとも業界に前進の可能性を与えた。

この政策が成功するかどうかは、SECの執行の度合い、プロジェクト側の自制心、技術の進展など、さまざまな要因に左右される。関係者がそのバランスを見出せれば、2026年は暗号業界の新たな出発点となるかもしれない。

そして今、探求の扉がようやく開かれたばかりである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News