火幣グロースアカデミー|2025年暗号資産市場ディープレポート:機関投資家、ステーブルコイン、規制、2025年の暗号資産市場振り返りと2026年展望

TechFlow厳選深潮セレクト

火幣グロースアカデミー|2025年暗号資産市場ディープレポート:機関投資家、ステーブルコイン、規制、2025年の暗号資産市場振り返りと2026年展望

2026年の展望において、主要な変数は規制対応可能な資本コスト、オンチェーンの米ドルの質、および実質収益の持続可能性となる。

概要

2025年の暗号資産市場の転換点は価格ではなく構造にある。資金面では個人投資家主導から機関投資家主導へ、資産面では「暗号ネイティブなストーリー」からステーブルコインとRWAを中心とするオンチェーン米ドル体制への進化、制度面ではグレーゾーンからの脱却と世界的な規制の常態化が進む。機関資金は現物ETFなどの規制順守チャネルを通じて限界買い手となり、市場変動率は低下する一方でマクロ金利への感応性が高まる。ステーブルコインの年間取引量は世界決済インフラとして急上昇するが、収益型・アルゴリズムステーブルコインの破綻によりシステミックリスクが露呈。RWA(特にオンチェーン米国債)が本格展開し、オンチェーン利回り曲線と従来の金融との融合を促進。規制の明確化はさらに機関参加のハードルを下げ、暗号資産が投機サイクルからモデル化可能・構成可能・監査可能なインフラ段階へ移行する。2026年を見据えると、主要変数は規制順守キャピタルコスト、オンチェーン米ドルの質、および真の収益持続可能性となる。

一、機関が限界買い手に:変動率低下、金利感応性上昇

暗号資産市場の初期段階では、価格行動と市場テンポはほぼ完全に個人トレーダー、短期投機資本、コミュニティの感情によって支配されていた。ソーシャルメディアの話題性、ナラティブの切り替え、オンチェーンアクティブ指標に対して極めて高い感度を示すこの市場において、価格形成メカニズムは「コミュニティベータ」と総称される。この枠組みでは、資産価格の上昇はファンダメンタル改善や長期的資本配分ではなく、FOMO感情の急激な蓄積によって推進されることが多い。逆に予想が反転すれば、長期的資金による吸収がないためパニック売りが急速に拡大する。このような構造によりビットコインやイーサリアムといった主要資産は長期間にわたり高度に非線形な価格変動を示してきた。上昇局面は急峻で、調整局面は激しく、市場サイクルは資本制約よりも感情主導であった。個人投資家はこのプロセスにおいて主要な参加者であると同時に、ボラティリティ拡大のキートランスミッターであり、短期的な価格変化を重視しリスク調整後リターンを無視する傾向があるため、暗号市場は長期にわたって高ボラティリティ、高相関、低安定の状態が続いた。

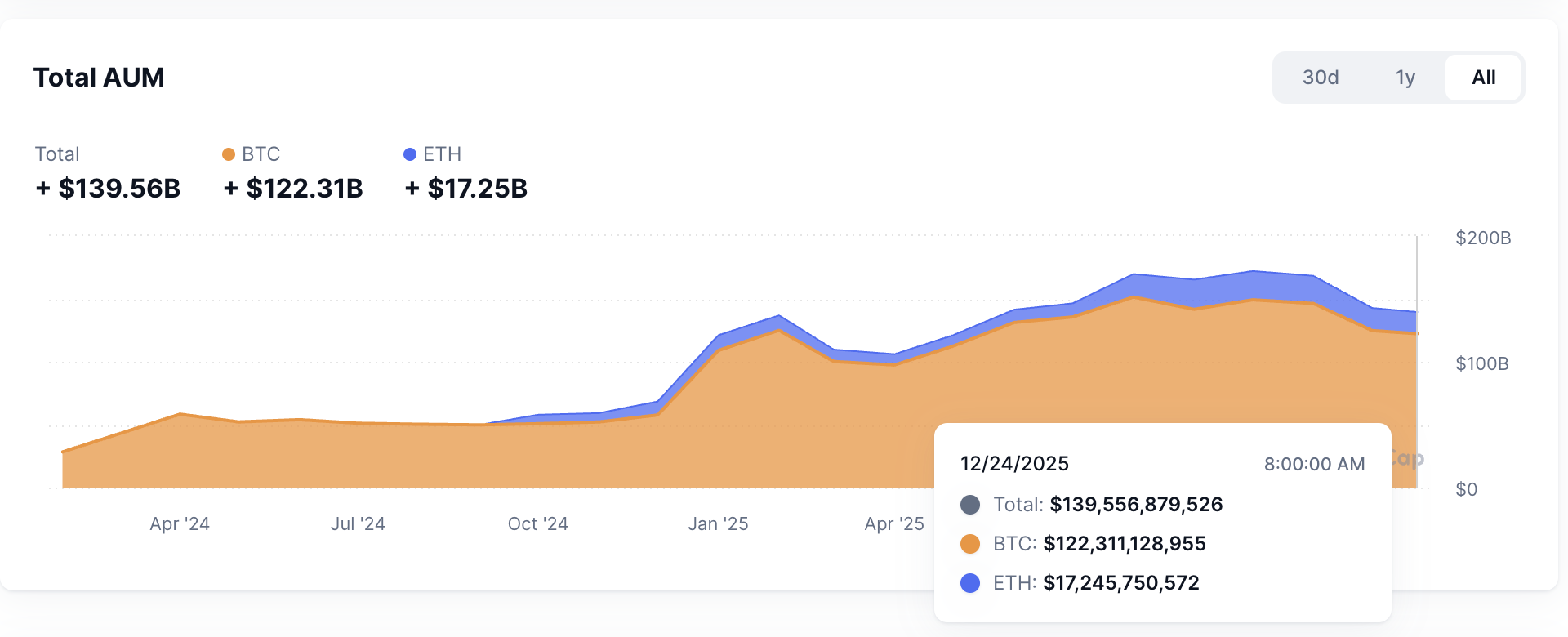

しかし2024年から2025年にかけて、この長年の市場構造に根本的な転換が生じた。図に示されるように、米国でのビットコイン現物ETFが次々と承認され、正常に運用開始したことで、暗号資産は初めて大規模な機関資本が体系的に配置できる規制順守チャネルを得たのである。信託、先物、オンチェーン保管などの「準最適経路」ではなく、ETFは標準化・透明化・規制順守の構造により、機関が暗号市場に参入する際の運用・規制コストを大幅に削減した。2025年に入ると、機関資金は周期的に暗号資産に「試しに触れる」だけではなく、ETF、規制対応の保管ソリューション、資産運用商品などを通じて継続的にポジションを獲得し、市場における限界買い手へと徐々に進化している。この変化の本質は資金規模ではなく、その性質の変化にある。新規需要の源泉が感情駆動の個人から、資産配分とリスク予算を核とする論理の機関投資家へと移ったのである。限界買い手が変われば、価格形成メカニズムも再構築される。機関資金の第一の特徴は、低い取引頻度と長い保有期間である。個人のように短期価格変動や世論シグナルに基づいて頻繁に出入りするのではなく、年金基金、主権財産基金、ファミリーオフィス、大手ヘッジファンドの意思決定は中長期ポートフォリオパフォーマンスに基づくものであり、投資委員会の審議、リスク管理チェック、コンプライアンス評価を経る必要がある。この意思決定メカニズムは衝動的取引を自然に抑制し、ポジション調整は感情的な追高売りや損切り売りではなく、漸進的なリバランスとして表れる。機関資金比率が継続的に上昇する中で、市場取引構造における高頻度短売買の比重が低下し、価格動向は即時的感情変化よりも資本配分の方向性をより多く反映するようになる。この変化はボラティリティ構造に直接的に現れた。価格は依然としてマクロまたはシステム的イベントに応じて調整されるが、感情によって引き起こされる短期的な極端な振幅は明らかに収束しており、特にビットコインやイーサリアムなど流動性の深い主要資産で顕著である。市場全体は伝統的資産に近い「静的秩序感」を示し、価格動きはもはやナラティブのジャンプに依存せず、徐々に資本制約下に戻りつつある。

同時に、機関資金の第二の顕著な特徴は、マクロ変数に対する極めて高い感応性である。機関投資の核心目的は絶対リターンの最大化ではなく、リスク調整後リターンの最適化であり、これは資産配分行動が必然的にマクロ経済環境の深い影響を受けることを意味する。従来の金融システムでは、金利水準、流動性の緩緊、リスク選好の変化、跨資産裁定条件が機関のポジション調整の核心入力変数となる。このロジックが暗号市場に導入されると、暗号資産の価格行動はマクロシグナルとの連動性が強くなる。2025年の市場実績はすでに明確に示している。金利見通しの変化がビットコインおよび全体の暗号資産に与える影響が顕著に強まっている。主要中央銀行、特にFRBが政策金利の方向性を調整する際、機関の暗号資産への配分判断も再評価される。その背後にあるのは暗号ナラティブへの信頼の変化ではなく、機会費用とポートフォリオリスクの再計算である。

総合的に見ると、2025年に機関が暗号市場の限界買い手となる過程は、暗号資産が「ナラティブ主導・感情価格付け」の段階から「流動性主導・マクロ価格付け」の新段階へ移行したことを意味する。ボラティリティの低下はリスク消失を意味せず、リスクの発生源が内部感情ショックからマクロ金利、流動性、リスク選好への高い感応性へと移ったことを意味する。2026年の研究にとって、この変化は方法論的意義を持つ。分析フレームワークは単にオンチェーン指標やナラティブ変化に注目するのではなく、資金構造、機関行動制約、マクロ伝達経路の体系的研究へと転換する必要がある。暗号市場はグローバル資産配分体系に取り込まれつつあり、価格はもはや「市場が何の物語を語っているか」に答えるだけでなく、「資本がどのようにリスクを配分しているか」をますます反映するようになっている。この変化こそが、2025年に最も深远な影響を与えた構造的変化の一つである。

二、オンチェーン米ドル体制の成熟:ステーブルコインがインフラに、RWAが利回り曲線をオンチェーンに搬送

2025年に大規模な機関資金が流入したことが「誰が暗号資産を買うのか」という問いに答えたとするなら、ステーブルコインとリアルワールドアセット(RWA)のトークン化の成熟は、「何を買うのか、何で決済するのか、そしてリターンはどこから来るのか」というより根源的な問いに答えている。まさにこのレベルで、2025年に暗号市場は「暗号ネイティブな金融実験」から「オンチェーン米ドル金融体制」への重要な飛躍を果たした。ステーブルコインはもはや取引媒体や避難手段ではなく、オンチェーン経済全体の清算・計価基盤へと進化。同時に、オンチェーン米国債を代表とするRWAが本格展開し、持続可能で監査可能な低リスクリターンのアンカーを初めてオンチェーンに提供することで、DeFiのリターン構造とリスク価格付けロジックを根本的に変えた。

機能面から見ると、2025年のステーブルコインはもはや疑いなくオンチェーン金融の核心インフラとなった。その役割は「価格が安定した取引用トークン」を超え、クロスボーダー決済、取引ペアの計価、DeFiの流動性中枢、機関資金の出入り口など多様な機能を担う。中央集権取引所、非中央集権取引プロトコル、RWA、デリバティブ、支払いシーンを問わず、ステーブルコインは資金移動の基盤となる。オンチェーン取引量データは明確に示している。ステーブルコインは既にグローバル米ドル体制の重要な延長となり、年間オンチェーン取引規模は数十兆ドルに達し、大多数の単独国家の決済システムを大きく上回る。この事実は、ブロックチェーンが2025年に初めて真に「機能的米ドルネットワーク」の役割を担い、高リスク資産取引の付属システムに留まらなくなったことを意味する。さらに重要なのは、ステーブルコインの広範な採用がオンチェーン金融のリスク構造を変えたことだ。ステーブルコインがデフォルトの計価単位になると、市場参加者は暗号資産価格の変動リスクに直面することなく、取引・借貸・資産配分が可能になり、参加ハードルが大幅に低下する。これは機関資金にとって特に重要である。機関は天然的に暗号資産の高ボラティリティリターンを追求するわけではなく、予測可能なキャッシュフローとリスク管理可能なリターン源を重視する。ステーブルコインの成熟により、機関は従来の意味での暗号価格リスクを負うことなく、オンチェーンで「米ドル建て」のエクスポージャーを得ることができ、これが後のRWAや収益型製品の拡張に土台を築いた。

この文脈の中で、RWA、特にオンチェーン米国債の本格展開は、2025年に最も構造的意義を持つ進展の一つとなった。初期の「合成資産」や「リターンマッピング」中心の試みとは異なり、2025年のRWAプロジェクトは、より伝統的金融資産発行に近い形式で、現実世界の低リスク資産を直接オンチェーンに持ち込むようになった。オンチェーン米国債はもはや概念的なナラティブではなく、監査可能・追跡可能・組み合わせ可能な形で存在し、キャッシュフロー源が明確、償還期間構造が明確で、従来の金融システムの無リスク金利カーブと直接連動している。

しかし、ステーブルコインとRWAが急速に拡大する一方で、2025年にはオンチェーン米ドル体制の裏側、つまり潜在的なシステミック脆弱性も集中して露呈した。特に収益型・アルゴリズムステーブルコイン領域で複数のアンカー離脱・崩壊事件が市場に警鐘を鳴らした。これらの失敗事例は孤立した事故ではなく、同一の構造的問題を集中反映している。すなわち、再ステーキングによる隠れレバレッジ、担保構造の不透明性、少数のプロトコルや戦略へのリスク集中である。ステーブルコインが短期国債や現金同等物のみを準備資産とするのではなく、複雑なDeFi戦略を通じてより高いリターンを追求する場合、その安定性は資産自体からではなく、市場の持続的繁栄という暗黙の仮定から来る。この仮定が崩れれば、アンカー離脱は技術的変動ではなく、システミックなショックへと発展する可能性がある。2025年の複数イベントは、ステーブルコインのリスクが「安定しているかどうか」ではなく、「安定性の源泉が明確に識別・監査可能かどうか」にあることを示している。収益型ステーブルコインは短期的には無リスク金利を大きく上回るリターンを提供できるが、そのリターンはレバレッジの積み重ねと流動性ミスマッチに基づいており、リスクは十分に価格付けされていない。市場参加者がこれらを「現金類似」等価物と見なすと、リスクはシステミックに拡大する。この現象は市場にステーブルコインの役割を見直させた。ステーブルコインは支払い・決済ツールなのか、それとも高リスク戦略を内包する金融商品なのか。この問題は2025年に初めて実際のコストで提起された。

したがって、2026年を見据えると、研究重点はもはや「ステーブルコインとRWAが成長し続けるか」ではない。趨勢としては、オンチェーン米ドル体制の拡大はほぼ不可逆である。真に重要なのは「品質層別化」である。異なるステーブルコイン間の担保資産の透明性、期間構造、リスク分離、規制順守性の差異は、直接的にその資金コストと使用シーンに反映される。同様に、異なるRWA製品の法的構造、清算メカニズム、収益安定性の差異も、それが機関級資産配分の一部になれるかどうかを決定する。予想されるのは、オンチェーン米ドル体制が均質な市場ではなく、明確な階層構造を持つようになることだ。高透明性・低リスク・強規制順守の製品はより低い資金コストと広範な採用を得る。一方、複雑な戦略と隠れレバレッジに依存する製品は周縁化あるいは徐々に淘汰される可能性がある。よりマクロの視点から見ると、ステーブルコインとRWAの成熟により、暗号市場は初めて真正にグローバル米ドル金融体制に組み込まれた。オンチェーンはもはや価値移転の実験場ではなく、米ドル流動性、利回りカーブ、資産配分ロジックの延長となった。この変化は機関資金の流入と規制環境の常態化と相互に強化され、暗号業界を周期的投機からインフラ化発展へと共同で推進している。

三、規制の常態化:コンプライアンスが護城河となり、評価と産業組織を再編

2025年、グローバル暗号規制は常態化段階に入った。この変化は特定の法律や規制イベントに表れるのではなく、業界全体の「生存前提」の根本的変化に表れている。それ以前の長きにわたり、暗号市場は極めて不確かな制度環境下で運営されてきた。核心課題は成長や効率ではなく、「この業界が存在を許されるか」であった。規制の不確実性はシステミックリスクの一部とされ、資本が参入する際には潜在的なコンプライアンス衝撃、執行リスク、政策逆転のために追加のリスクプレミアムを確保する必要があった。2025年に入ると、この長年未解決の問題が初めて段階的に解決された。欧米およびアジア太平洋地域の主要管轄区域が相次いで比較的明確で実行可能な規制枠組みを形成したことにより、市場の関心は「存在できるか」から「コンプライアンス前提のもとで規模を拡大できるか」へと移行。この変化は資本行動、ビジネスモデル、資産価格付けロジックに深遠な影響を及ぼした。

規制の明確化はまず、機関の暗号市場参入における制度的ハードルを著しく低下させた。機関資本にとって、不確実性自体がコストであり、規制の曖昧さは量化不能なテイルリスクを意味する。2025年、ステーブルコイン、ETF、保管、取引プラットフォームなどのキーポイントが明確な規制範囲に徐々に組み込まれることで、機関はようやく既存のコンプライアンス・リスク管理枠組み内で暗号資産のリスクとリターンを評価できるようになった。この変化は規制が緩和されたことを意味しない。むしろ、予測可能性が高まったことを意味する。予測可能性自体が資本の大規模参入の前提条件である。一旦規制境界が明確になれば、機関は内部プロセス、法的構造、リスクモデルを通じてこれらの制約を吸収でき、「制御不能変数」と見なす必要がなくなる。結果として、より多くの長期資本が体系的に市場に参入し、参加の深さと配分規模が同時に向上。暗号資産は徐々により広範な資産配分体系に組み込まれ始めた。さらに重要なのは、規制の常態化が企業・プロトコルレベルの競争ロジックを変えたことである。

規制常態化の深远な影響は、産業組織形態の再編にある。発行、取引、保管、決済などの各環節にコンプライアンス要件が徐々に適用されると、暗号産業はより強い集中化・プラットフォーム化傾向を示し始めた。より多くの製品が規制対応プラットフォーム上で発行・配布され、取引活動もライセンスと規制インフラを持つ場所に集中する。この傾向は非中央集権理念の消失を意味するわけではない。むしろ、資本形成と流動の「入り口」が再編されていることを意味する。トークン発行は無秩序なP2P販売から、従来の資本市場に近い体系的・標準化された操作へと進化し、「インターネット資本市場化」という新しい形態を形成している。このシステムでは、発行、開示、ロックアップ期間、販売、二次市場流動性がより密接に統合され、市場参加者のリスク・リターン期待もより安定する。このような産業組織の変化は、資産評価手法の調整に直接反映される。過去のサイクルでは、暗号資産評価はナラティブの強さ、ユーザー増加、TVLなどの指標に大きく依存しており、制度・法的要因の考慮は比較的限定的であった。2026年以降、規制が量的評価可能な制約条件となるにつれて、評価モデルは新たな次元を取り入れ始める。規制資本の占有、コンプライアンスコスト、法的構造の安定性、準備資産の透明性、コンプライアンス販売チャネルの利用可能性が、資産価格に影響を与える重要な変数となっていく。言い換えれば、市場は異なるプロジェクト・プラットフォームに対し「制度プレミアム」または「制度ディスカウント」を課すようになる。コンプライアンス枠組み内で効率的に運営し、規制要求を運営優位性に内面化できる主体は、より低い資本コストで資金調達が可能になる。一方、規制裁定や制度的曖昧さに依存して生き残ろうとするモデルは、評価圧縮、さらには周縁化のリスクに直面する。

四、結論

2025年の暗号市場の転換点の本質は、三つの出来事が同時に起こったことにある。すなわち、資金の個人から機関への移行、資産のナラティブからオンチェーン米ドル体制(ステーブルコイン+RWA)への形成、ルールのグレー領域から規制常態化への実現である。この三つが共に暗号資産を「高ボラティリティな投機商品」から「モデル化可能な金融インフラ」へと押し上げた。2026年を見据えると、研究と投資は三つの主要変数を中心に展開すべきである。すなわち、マクロ金利と流動性の暗号資産への伝達強度、オンチェーン米ドルの品質層別化と真の収益持続可能性、コンプライアンスコストと販売能力からなる制度的護城河である。新パラダイム下では、勝者は最も物語の巧みなプロジェクトではなく、資本・収益・ルールという三つの制約下で持続的に拡大できるインフラと資産である。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News