Hyperliquid、流動性が護城河となるとき

TechFlow厳選深潮セレクト

Hyperliquid、流動性が護城河となるとき

技術性能は現時点での重要なポイントであり、経済的設計こそが持続的な価値を生み出す根本的な要素である。

翻訳:TechFlow

こんにちは。

年初に、当社はバランスシートから流動性ポジションを構築する予定だとほのめかしました。ここ数週間、私たちは着実にHyperliquidのポジションを構築してきました。

これは私たちが進めているスピード、マージン、収益、そしてビジネスモデルに関する探求と並行しています。今日のSaurabhの記事は、なぜ我々がHyperliquidに投資したのかを説明しています。

開示目的として、本稿執筆時点で、我々はHyperliquid側の誰とも連絡を取っていません。この文章の作成中に、いかなるマーケティング担当者も傷ついていません。今後も引き続き、投資を行い、共に構築し、チェーン上のデベロッパーマーケットの未来を研究していきます。私たちの主張は、Hyperliquidがベンチャーキャピタルを惹きつける能力を持っているため、今後数カ月間でアプリケーション構築の主要な手段となるだろうということです。

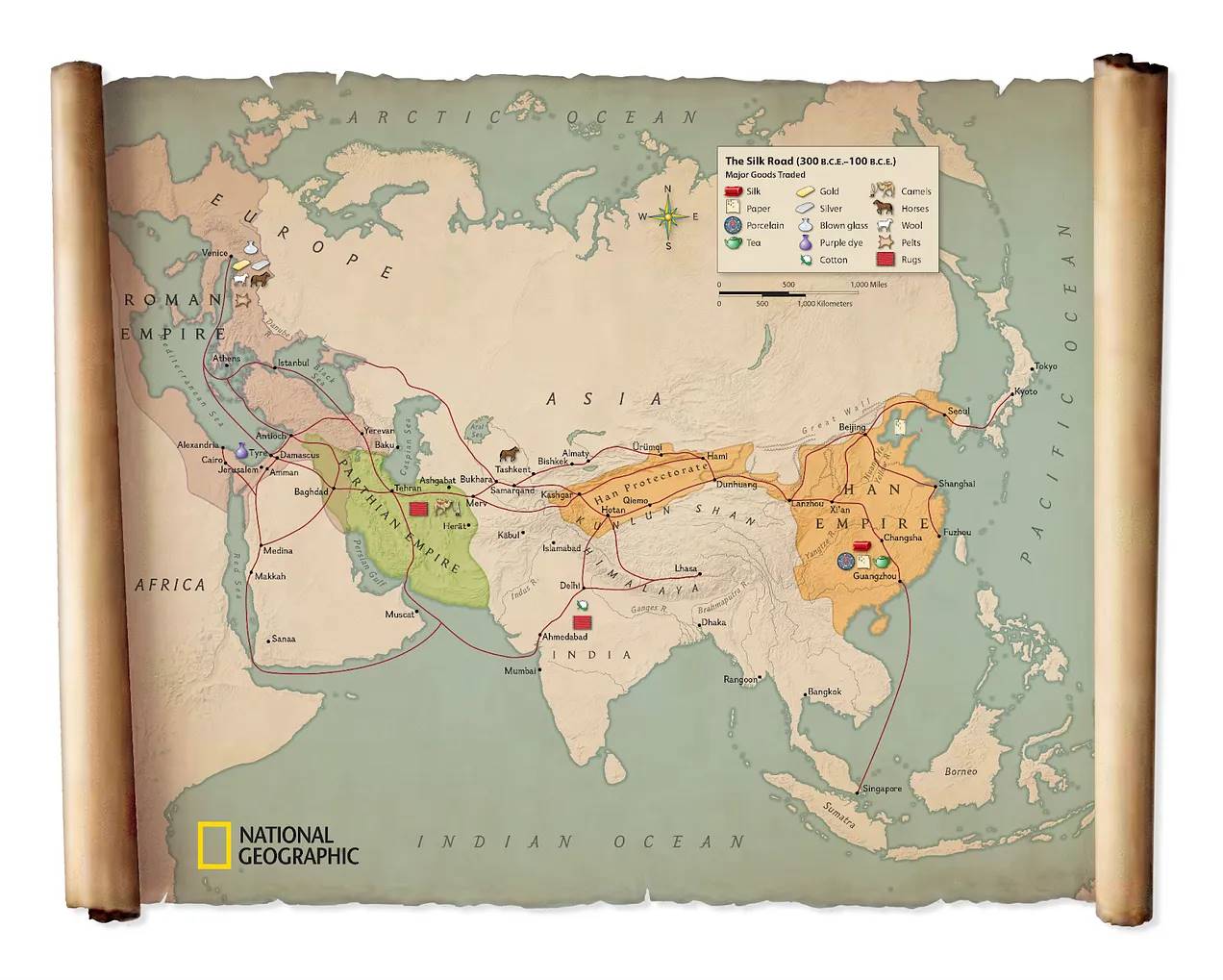

「ブロックチェーン」という言葉が生まれる前から、商人たちは「シルクロード」と呼ばれる共有インフラを利用していました。このルートは何世紀も存在していたにもかかわらず、危険かつ非効率的であると考えられていました。各地の軍閥が通行料を課し、強盗が隊商を襲撃し、商人たちは数十種類の異なる法律体系や通貨に対応しなければなりませんでした。各貿易拠点は独立して運営され、情報を独占し、市場の許容範囲内で自由に価格を設定していました。

モンゴル平和期(パク・モンゴリカ)において、チンギス・ハンは分散していたシルクロードを統合することで、商業環境を改善しました。東ヨーロッパの商人たちは中国まで安心して移動できるようになり、命の危険を心配する必要がなくなりました。また、統一された法制度のもとで、標準化された計量単位を使用でき、同じ治安部隊の保護を受けることができました。モンゴル人は、「ヤム」(深潮注:中継駅。 モンゴル 軍の信使に食料、宿泊、および予備の馬を提供するシステム)と呼ばれる、驿站、馬匹、そして封印された御匾(深潮注:パーザ。すなわち「御匾」とも呼ばれ、モンゴルの役人や使者が所持する特権や権威を示すプレート)からなる中継ネットワークを構築しました。これにより商人たちはより長い距離を移動でき、物資の輸送が改善されました。

ヤムは簡単に複製可能なノードのようなものでした。これはネットワーク効果を生み出し、新たな参加者が加わるたびにシステム全体をさらに強力なものにしました。利用する商人が増えれば増えるほど、安全性は高まり、サービスの信頼性も向上し、全員のコストが低下しました。モンゴルの交易ネットワークは数世紀にわたり存続し、中世世界史上最大級の知識、技術、文化の伝播を実現しました。

人類は常にこの方法で規模拡大するビジネス課題を解決してきました。つまり、共有インフラを構築し、新たな参加者が加わるたびにそれをさらに強化するのです。その後の重要な発明はすべて、シルクロードの派生物のように、より効率的にビジネスを行うことを可能にしました。蒸気船、電信、コンテナ船の登場とともに、貨物輸送コストは劇的に削減され、ゼロに近づきました。今日では、デジタル金融の領域においてさえも、価値の移転は基本的には変わらないネットワークに依存しています。

金融市場にはシンプルな真実があります。資金は流動する必要があり、しかも効率的に流動しなければなりません。Joelは『マネーモーブス』でこの点についてすでに述べています。長年にわたり、ブロックチェーン業界は技術スタックを構築してきましたが、この基本原則を大きく無視してきました。多くのDeFiプロトコルは、大きな宣伝と共にローンチされ、インセンティブ期間中に初期の流動性を獲得しますが、その後ユーザーと取引量が次のより高いリターンを提供するホットなプロジェクトに移ってしまうのを見守るしかありません。これはDeFi分野では予測可能なパターンです。

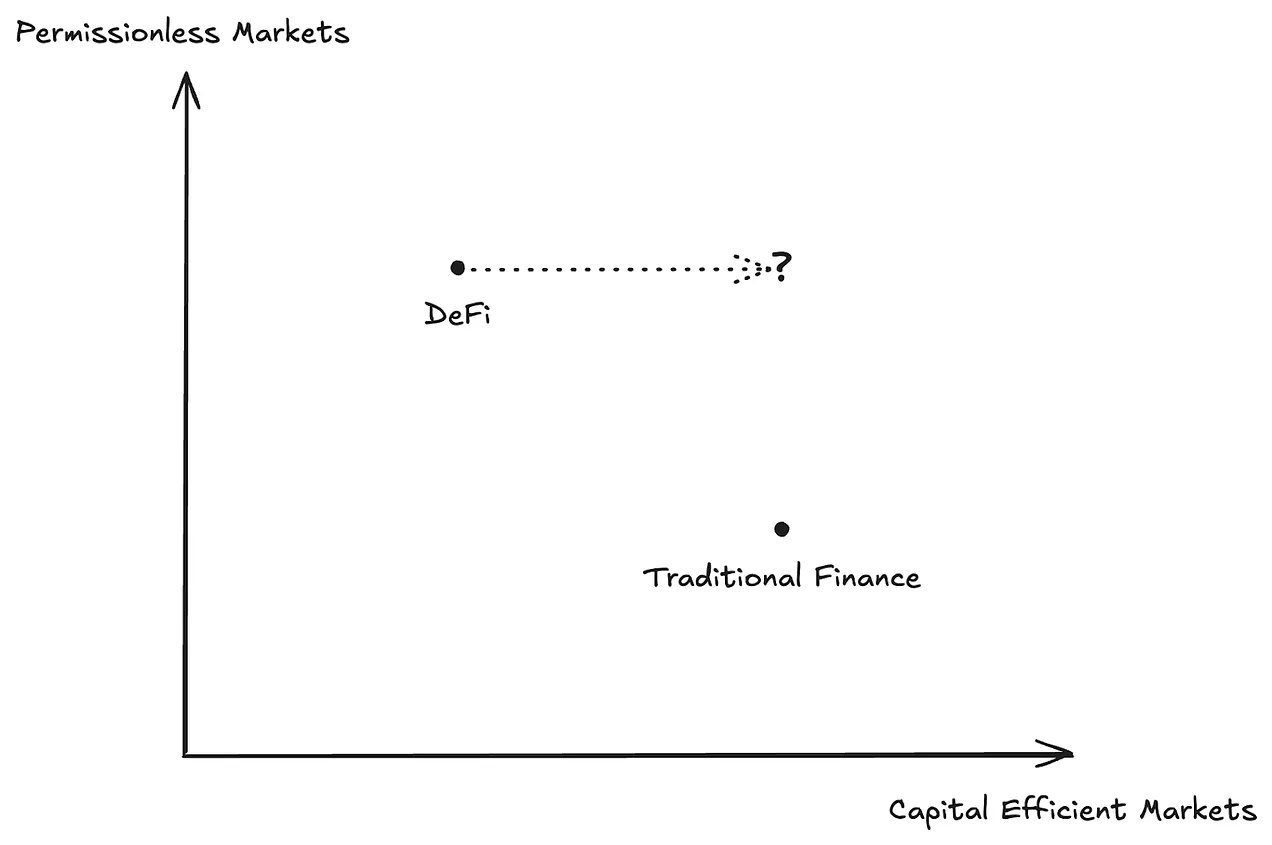

従来の金融は万人向けではありません。しかし、アクセスを持つ者はレバレッジを得て利益を拡大できます。銀行やプライムブローカーのガラスのドアの向こう側では、米ドルがさまざまな取引で再担保されています。同じ担保品が複数のポジションで使用されます。その結果、エンジン全体の利用率はほぼ100%に達します。しかし、これらの制御にアクセスできるのは少数の機関だけです。

DeFiはこれらのドアを開きます。ブラウザさえあれば誰でも借り入れ、スワップ、ヘッジが可能です。しかし、開放の代償として、担保品が孤立してしまうのです。分断されたマージンアカウント、過剰担保のローン、互いに通信できない流動性プール。以下の「許可不要市場 vs 資本効率市場」の図では、従来の市場は右下に位置し、DeFiは左上に漂い、右上は依然として空白のままです。Hyperliquidの賭けは、この空白の領域に旗を立てるということです。これは重要です。なぜなら、金融機関がブロックチェーンインフラを利用する場合、それが許可不要のアクセスを提供しているからではなく、既存のシステムと同等の効率を持つシステムだからこそ利用するのです。機関レベルでの採用がなければ、暗号資産は次の成長段階に進むことはできません。

以前の Hyperliquid に関する記事では主に取引所に焦点を当てていました。今回の記事では、Hyperliquidエコシステムと、それがどのようにDeFiの資金効率と流動性を変革しようとしているかを探ります。

Hyperliquidの賭けは、「少即是多」であり、邪魔な要素や不必要なアクションを減らすことで、富がより良く蓄積・成長することを意味します。そして何より重要なのは、それが「友人」を連れてくることです。Hyperliquidは汎用コンピュータやメタバースのテーマパークになろうとしているわけではありません。単一のマッチングエンジンに凝縮された、マンハッタンの金融地区になろうとしています。

問題は、Hyperliquidが取引所を、資本が逃れられないほど密度の高い重力槽に変えることができるかどうかです。その答えは、二つの密接に関連するアイデアにあります。価値がどれだけ速く流通するか、そして価値がどれだけ離れにくいかです。

資金移動

まず、ブロックチェーンは通貨に関係しています。これは明らかに聞こえるかもしれませんが、「資金の移動」が実際に何を意味するのかを考察する価値があります。シルクロードが成功したのは、他の方法よりも貿易を容易に、迅速に、安全にしたからです。しかし、これはユニークな例ではありません。歴史を通じて、総合的なインフラネットワークを支配することで富を蓄積してきた人々は多くいます。

ロスチャイルド家は金融サービス業界で有名ですが、彼らの事業基盤は19世紀の欧州における強力な情報ネットワークにありました。他の金融家が馬や船で数日待たなければ市場情報を受け取れない間に、ロスチャイルド家は鳩、専属の信使、戦略的な電信投資を利用して、数時間以内に市場情報を手に入れました。後に同家は欧州各地の鉄道建設に投資しました。輸送収入のためではなく、19世紀の商業の動脈である鉄道を支配したかったからです。鉄道を支配すれば、経済を支配できるのです。

アメリカのモルガン・スタンレーも同様の戦略を取りました。彼は鉄道建設を資金援助し、鉄道を中心に産業を組織しました。競合する鉄道路線を統合されたネットワークにまとめ、列車が実際に接続できるようにゲージを統一し、冗長な路線を廃止しました。アンドリュー・カーネギーがピッツバーグから鋼材を運ぶ必要があるとき、彼はモルガンの鉄道を選んだのです。ジョン・D・ロックフェラーがペンシルベニアから石油を製油所へ運ぶ必要があるとき、彼はモルガンの鉄道帝国との取引を選んだのです。

モルガンの真の革新は、インフラ自体の垂直統合にありました。彼は鉄道を建設する製鉄会社、拡張を資金調達する銀行、そして貨物を運ぶ鉄道をすべて掌握していました。これはアメリカ資本主義の循環系のようなものになりました。彼がそのすべてを完成させたとき、米国内で資金、材料、情報の移動を行うには、どこかの時点でモルガンに料金を支払う必要がありました。

資本がその構成要素間を円滑に移動できるチェーンは、本質的に優位性を持っています。

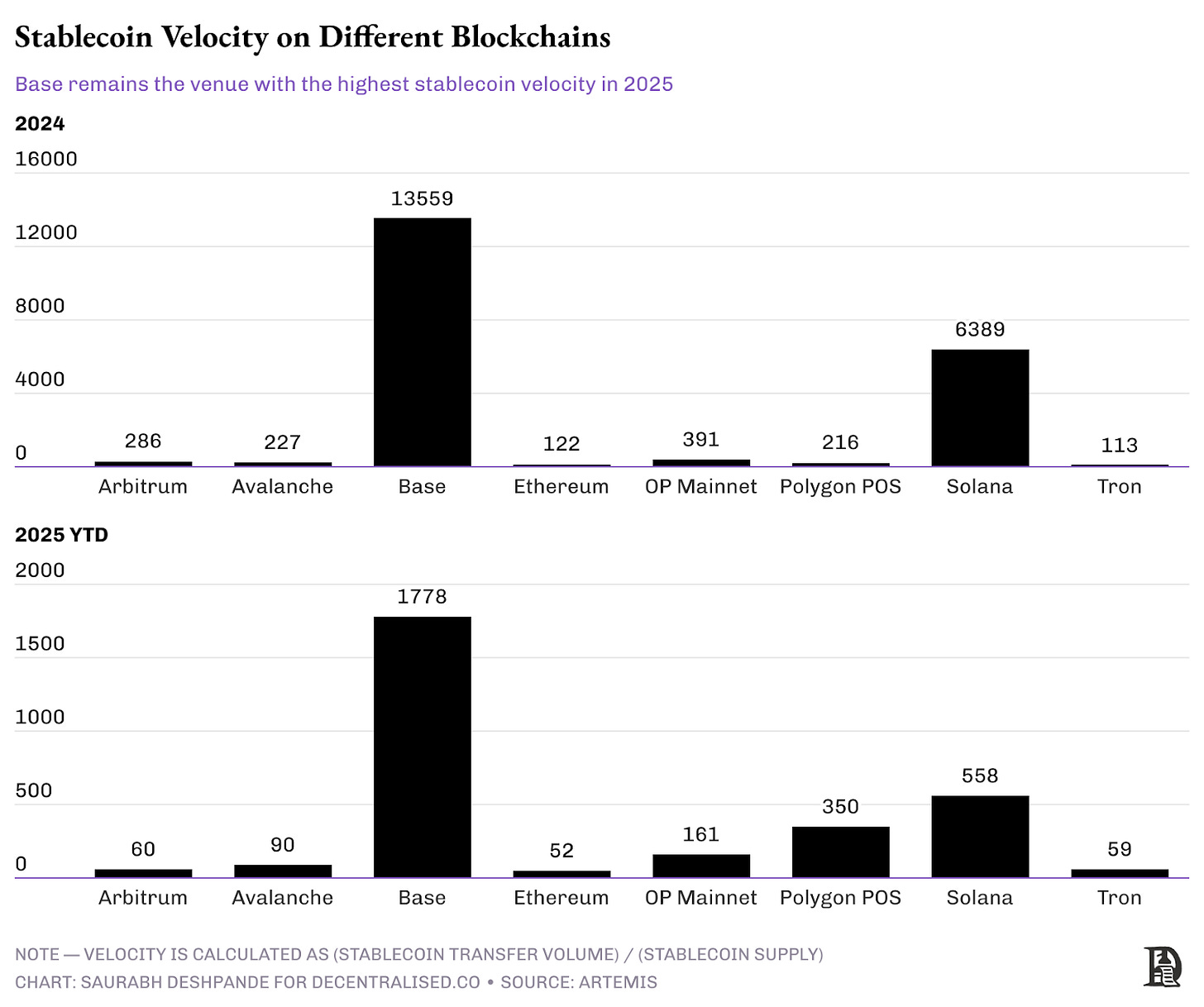

ステーブルコインは暗号資産のキラーアプリとなりました。6月22日時点で、イーサリアム、ソラナ、トロンは2025年に12.2兆ドル相当のステーブルコインを送金しました。各ブロックチェーンはステーブルコインの送金方法において独自のニッチを見つけました。トロンは新興市場の決済の支配的ネットワークとなり、イーサリアムはより大規模な機関向け送金を扱い、ソラナは高頻度・小額取引に秀でています。

ソラナは2024年、memecoin取引の最適プラットフォームとなりました。これはソラナのステーブルコイン取引速度に反映されています。ソラナのステーブルコイン供給量はわずか18億ドルですが、11.5兆ドル相当のステーブルコインを決済しています。言い換えれば、各ステーブルコインは6300回以上取引されています。AIエージェントの台頭とともに、Baseの取引活動も活発になりました。供給量が低いため、2024年のステーブルコイン取引速度は非常に高くなりました。しかし、選択肢の中では、Baseだけがより多くのステーブルコインを決済しました。2025年、Baseのステーブルコイン取引回数は1700回を超えました。

これらの数字は、手数料がゼロに近づくと、通貨の振る舞いが変わるということを示しています。イーサリアムでは、1回の取引コストが10ドルのとき、小額取引者は50ドルや100ドルを定期的に投入することはあまりありません。しかし、ソラナでは、手数料が1セント未満であるため、このような状況がよく見られます。取引所、流動性提供者、MEV抽出者は手数料とスリップで利益を得ます。バリデーターはMEV抽出者の賄賂から収益を得ます。少量の取引で大きな利益を得るのではなく、巨額の取引量で微薄な利益を得るのです。摩擦が消え去ったとき、スピードがすべてです。

チェーン上の活動は二つに分けられます――高価値活動(例:高流動性を持つイーサリアム)と、低価値だが高頻度の活動(例:Baseやソラナ)。一つのチェーン上で両方の活動を同時に行えるでしょうか?Hyperliquidのアプローチは興味深いです。そのエコシステムは特定のタイプの資金流動に最適化されているのではなく、あらゆるタイプの資金流動にインフラを提供しています。

Hyperliquidエコシステムは二つの部分から成り立っています。

-

Hyperliquid DEXはHyperCoreによってサポートされており、これはネイティブL1オーダーブックシステムです。

-

HyperEVMは、Hyperliquidチームが構築したEVMベースの高性能ブロックチェーンです。

これら二つは構成要素ですが、プリコンパイルとビルダーコードは配布メカニズムです。

プリコンパイルとは、HyperEVMとHyperCoreを接続し、環境横断的なデータアクセスと実行を可能にする特別なスマートコントラクトです。これらのコントラクトにより、開発者は永続契約ポジション、スポット残高、価値权益、オラクル価格、ステーキング委任など、直接的な取引データにアクセスできます。

Hyperliquid上のビルダーコードは、開発者がプラットフォーム上でアプリケーションやツールを構築する際に使用できる推奨識別子のようなものです。ユーザーが開発者のアプリケーション(例:取引ロボットやインターフェース)を通じてHyperliquidとやり取りすると、その開発者のビルダーコードに報酬が与えられます。これにより、ユーザーが生成する取引手数料の一部を得ることができます。これは、Hyperliquidエコシステム内で価値あるツールやアプリケーションを構築する開発者にとって、直接的な収益化ルートを提供します。

資本効率の向上

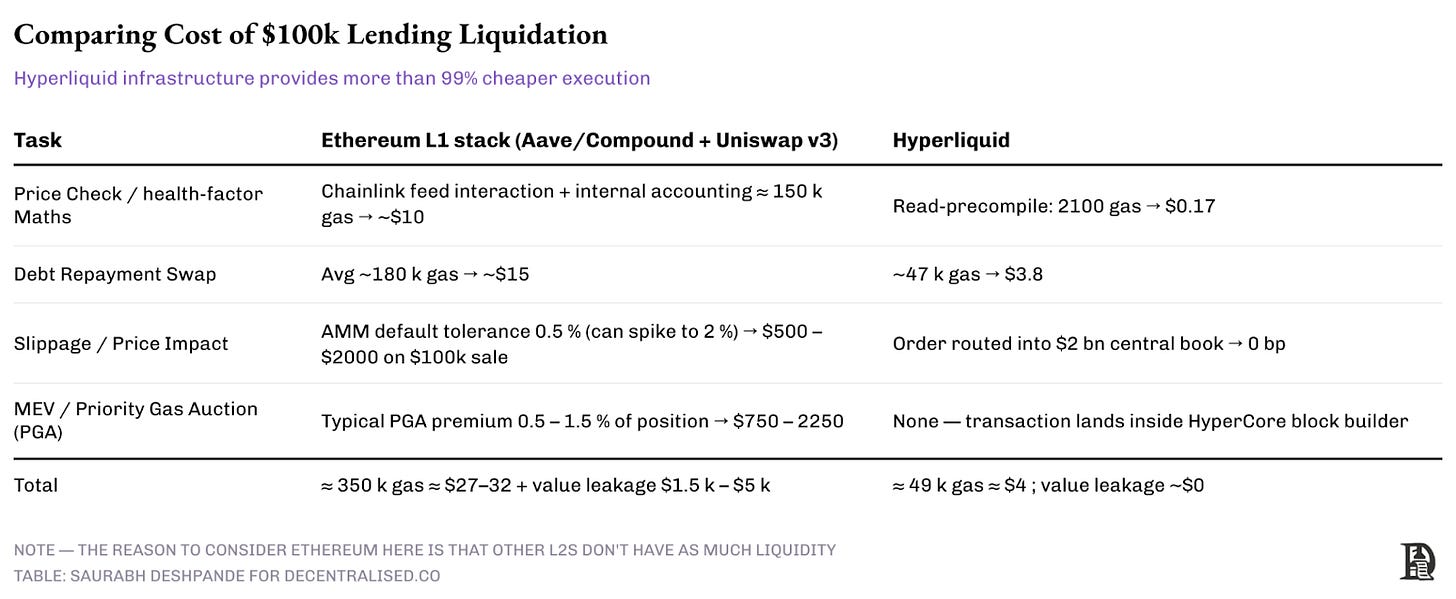

従来のDeFi貸借プロトコルは、担保ポジションの管理において極めて非効率です。CompoundやAaveなどのイーサリアムベースのプラットフォームでは、15万ドル相当のETHで担保された10万ドルのUSDCローンを清算するには、高コストの複数操作が必要です。

-

Oracle価格呼び出し:8万gas(10〜30ドル)消費

-

外部DEX交換コスト:15万gas(15〜50ドル)

-

AMMメカニズムによるスリップ損失:0.5〜2%(500〜2000ドル)

-

先取り清算者によるMEV抽出:さらに約1%の価値損失。通常、各清算ごとに500〜3,000ドルの非効率が生じます。

Hyperliquidのプリコンパイル機能は、オーダーブックを直接統合することでこれらの非効率を排除します。貸借スマートコントラクトは、読み取りプリコンパイルを使ってHyperCoreオーダーブックから直接価格を読み取り、書き込みシステムコントラクトを介してHyperEVMに直接清算注文を送信できます。同じ10万ドルの清算シナリオでは、価格データ取得に2,100Gas、実行に47,000Gasが必要です。イーサリアムベースの従来プロトコルと比較して大幅なコスト削減を実現し、20億ドルを超えるオーダーブック流動性へのアクセスによりスリップも解消されます。

その結果、イーサリアム上の貸借アプリで10万ドルを清算するには約27ドルの費用がかかり、MEVによる価値漏出(約1.5万ドル)が加わりますが、Hyperliquid上では5ドル未満で済みます。

プロトコル化された清算

プリコンパイルは、永久契約システムと同様の自動清算メカニズムを実装するプロトコル化された清算を可能にします。

従来の金融では、証拠金が不足すると、仲介業者が即座に市場価格で株式を売却します。これは便利であり、価値損失もなく、彼らは直接ディープマーケットにアクセスできるからです。

ほとんどのDeFiプロトコルでは、状況はより複雑です。あなたのローンに問題が生じると、プロトコルは清算してくれる相手を見つけなければならず、その人が複数の異なる取引所であなたの担保品を売却しても、スリップで多くの価値を失わないように祈ることになります。これは、直接市場で家を売るのではなく、一連の中間業者を通さなければならないようなものです。

Hyperliquidの運営方式は従来の金融に似ています。担保品が極端に下落すると、スマートコントラクトが数十億ドルの日次取引を処理するディープオーダーブックに直接売却します。あなたのポジションは、誰かに負債を押し付けて価値を漏らすことなく、公正な市場価格で決済されます。

このアーキテクチャは、プロトコルレベルで資本効率を向上させます。従来のDeFiプロトコルは個別の流動性準備を維持しており、実行リスクのため通常75%のローン対価値比(LTV)を提供します。Hyperliquidベースの貸借プロトコルは、バッファーを排除し、90%以上のLTV比率を提供できます。なぜなら、清算は十分な流動性が保証された状態で行われるからです。これにより、同等のリスク状況を維持しながら、ユーザーは資本を20〜25%効率的に展開できます。最終的に、すべてのDeFiプロトコルが機関レベルの執行能力、完全な透明性、組み合わせ可能性を持つ統一流動性レイヤーが形成されます。

流動性という護城河

流動性は金融アプリケーションの魂です。製品が素晴らしくても、流動性がなければそれは製品とは言えません。従来のDeFiアプリケーションでは、流動性は大部分がゼロサムゲームです。DeFiはある程度の相互運用性を持っていますが、まだ本当に流動性を統一していません。あるプラットフォームが流動性を持つとき、他のプラットフォームは流動性を欠きます。

イーサリアムのようなブロックチェーンには問題があります。Aaveが大量のポジションを清算する必要があるとき、複数のブロックに分割して(これによりGas効率が低下)異なるプラットフォームから流動性を獲得するか、またはスリップ損失を被らざるを得ないのです。前述のように、10万ドルの清算では、イーサリアムは通常、異なる仲介機関に最終的に1000ドルを支払うことになります。そのため、プロジェクトは複数の外部DEXと統合せざるを得ず、複雑性、Gasコスト、実行リスクが増加し、最適価格の保証もできません。

表面的には、これは単なる流動性の問題です。しかし、これはチームの貴重なリソースを浪費します。最終的に、不十分な実行はプロトコルにとって不利です。そのため、創設者たちは本来の核心業務ではない活動に貴重な時間を費やすことになります。あなたが貸借プロトコルであれば、その目標の一つはローン規模を拡大することです。もちろん、不良債権をどう清算するかも重要です。しかし、大型流動性プールに簡単にアクセスできるより良い方法があれば、リスクポジションを清算する最適な方法を探す必要がなくなり、保守ではなく成長に時間を費やすことができます。

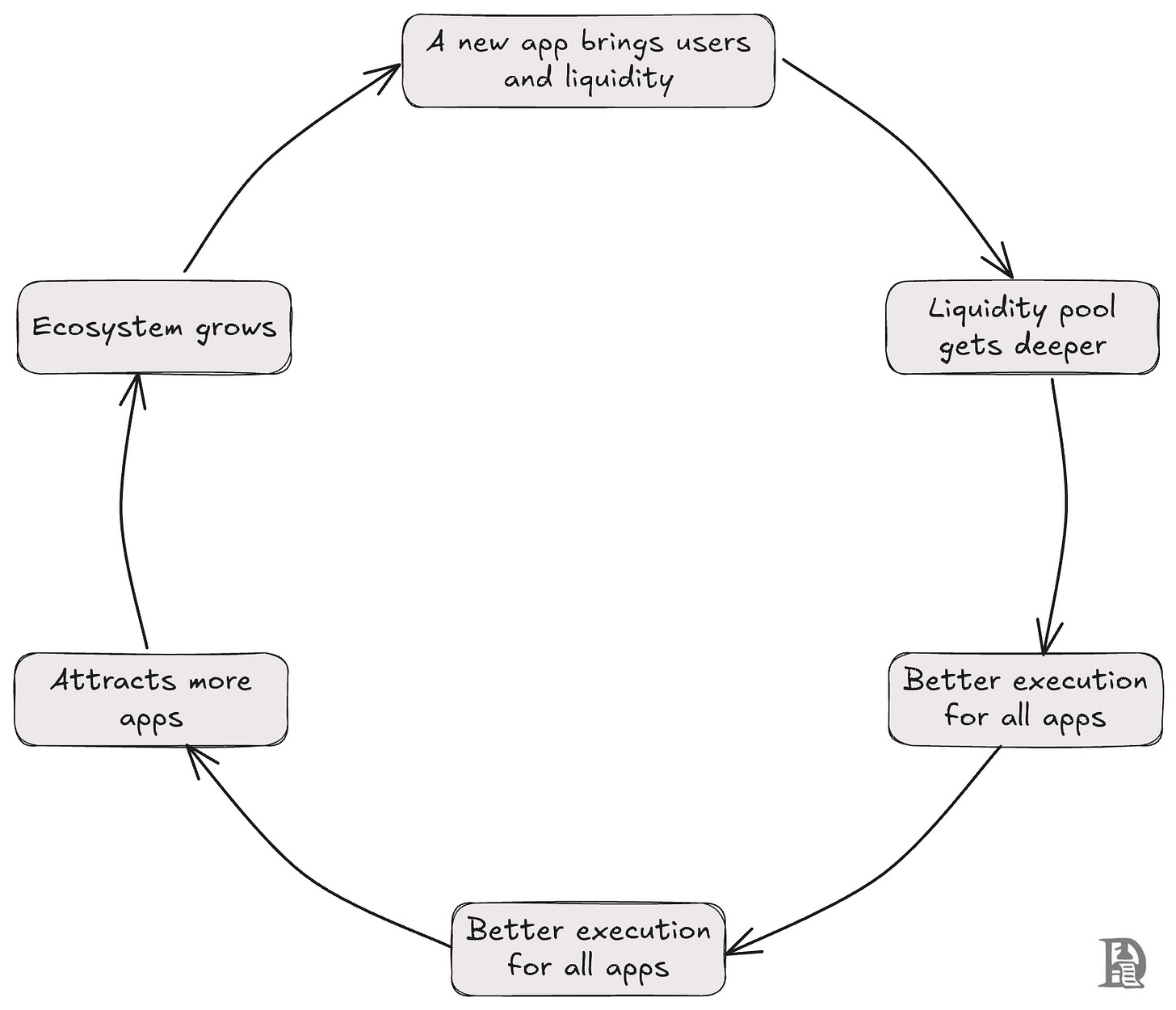

新規プロトコルは通常、最低限の流動性で開始され、「鶏が先か卵が先か」という問題を生み出します。実行性能が悪いため、トレーダーはそのプラットフォームを避け、それにより流動性提供者が正当な報酬を得られなくなるのです。

伝統的な金融システムがこれらの問題をどう解決したかを振り返るのは理にかなっています。ロンドン、ニューヨーク、ムンバイのような証券取引所が最終的に勝ち残ったのは、誰もがそこに取引に集まったからです。当時、ユーザーを分割するL2も、L2による流動性もありませんでした。金融におけるネットワーク効果は特に強く、複利効果を持ちます。より多くの参加者がいれば、より良い価格が生まれ、それがさらなる参加者を引き寄せ、最終的にさらに良い価格を生み出すのです。

Hyperliquidは、流動性の協力を強化することでこの問題を解決しています。あなたは自分のアプリが流動性をもたらすと考え、その恩恵を受けたいと思いますか?

Hyperliquidのビルダーコードは、許可不要の手数料共有メカニズムであり、DeFi開発者が自身のアプリケーションが実行した取引から収益を得られるようにします。彼らは、すべてのアプリケーションが20億ドルを超える統一流動性プールにアクセスできるようにすることで、断片化を回避しようとしています。HyperliquidはDeFi領域だけでなく、暗号資産領域でも最も流動性の高い取引所の一つです。HyperEVM上で構築されるすべてのプロジェクトは、この流動性を簡単に活用できます。

ビルダーコードを使って構築されたアプリケーションは、流動性を奪い合うのではなく、共有流動性レイヤーに貢献し、その恩恵を受けます。ユーザーがどのビルダーコードアプリケーションを通じて取引を行っても、Hyperliquidコア取引所と同じディープオーダーブックにアクセスします。モバイルウォレット、取引ロボット、複雑なDeFiプロトコルのいずれであっても同様です。

このアーキテクチャにより、新規上場の貸借プロトコルは、自ら流動性を構築したり、複数の外部DEXと統合したりする必要がなくなります。貸借スマートコントラクトはプリコンパイルメカニズムを使ってHyperCoreオーダーブックから直接価格を読み取り、書き込みシステムコントラクトを通じて直接清算注文を送信することで、即座に機関レベルの流動性深度を得られます。このプロトコルは、毎日数十億ドルの取引量を処理する同じ流動性から利益を得られ、設立時期や規模に関わらず、効率的な清算が保証されます。

ビルダーコードのネットワーク効果

ほとんどのDeFiエコシステムでは、新規アプリは同じ通りにオープンする新しいレストランのようなものです。同じ顧客層を争い、既存のパイを分け合います。イーサリアムやソラナでは、新しいDEXが上場すると、UniswapやRaydiumからユーザーと流動性提供者を引き抜かなければなりません。これはゼロサムゲームです。あるアプリの利益は、別のアプリの損失となります。

ビルダーコードはこれを完全に逆転します。Hyperliquid上の新しいアプリは、ショッピングモールに新しい店を追加するように、エコシステム全体を実際に強化します。新しい取引ロボットが1,000人のアクティブユーザーを連れて上線すると、これらのユーザーはすべてのアプリが利用するHyperCoreの流動性プールに取引量を追加します。取引量が大きくなるほど、誰もがより有利な価格を得られます。貸借プロトコルの実行力が強まれば、デリバティブプラットフォームのスプレッドは狭まり、ライバルの取引ロボットさえも、より深い流動性から恩恵を受けられます。

これは正和ゲームです。共有インフラが強化されれば、誰もが勝者になるのです。固定されたシェアを争うのではなく、新たな参加者が皆のためにより大きなパイを貢献するのです。

流動性の確保が現在では数行のコードで可能になったため、アプリケーションの良し悪しがより重要になります。

このダイナミクスは、従来のDeFi流動性断片化の現状を逆転させます。これらのプロトコルは空のオーダーブックや極めて低いAMM流動性でスタートするのではなく、Hyperliquidエコシステム全体の実行品質を即座に継承します。今日上線するデリバティブ取引アプリケーションでも、成熟したプロトコルと同等の低スプレッドと深い流動性を提供でき、既存プラットフォームが直面する典型的な参入障壁を解消します。

統一流動性モデルは、以前は不可能だった複雑なクロスプロトコルインタラクションも実現します。分散型ヘッジファンドは、異なるビルダーコードアプリケーション間で複雑なマルチアセット戦略を実行でき、すべての取引が同じオーダーブックで決済されるため、一貫した実行品質を維持できます。

私は思い出します。かつて各工場は半分が発電所でした。輸送が不可能だったため、電力は工場内で生産されなければなりませんでした。工場は蒸気機関を設置し、昼夜を問わずボイラーに石炭をくべ、巨大な天井付きの伝動軸に複雑なベルトを引っ張らなければなりませんでした。多くの労働者が一日中、石炭の補充、滑車の締め付け、ベアリングへの油差しに従事していました。これらの作業は工場の照明を維持するだけであり、生産ラインの製品品質を向上させるものではありませんでした。

その後、公共交流電力網と小型電動機が登場しました。工場は水道のようにキロワット時を購入できるようになったのです。保守要員は減少し、工場のレイアウトは柔軟になり、経営陣の関心は「ボイラー圧力を維持する」ことから「生産量を倍増させるには?」へと移りました。

ビルダーコードも同じ作用をします。開発者が流動性の取得と管理に縛られることをやめさせ、ユーザーエクスペリエンスを優先し、優れた体験を提供するアプリケーションの構築に集中できるようにします。

HyperEVMエコシステム

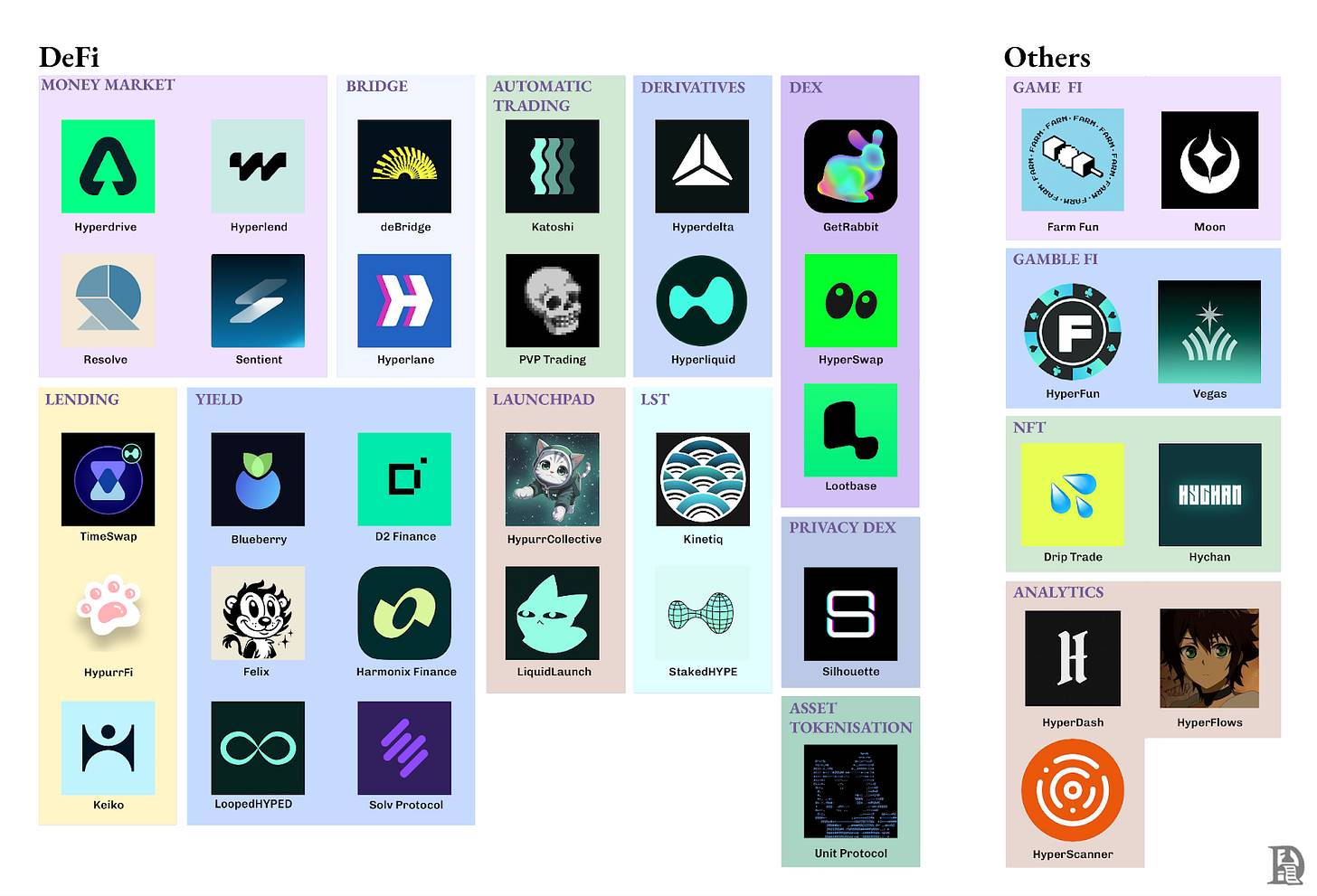

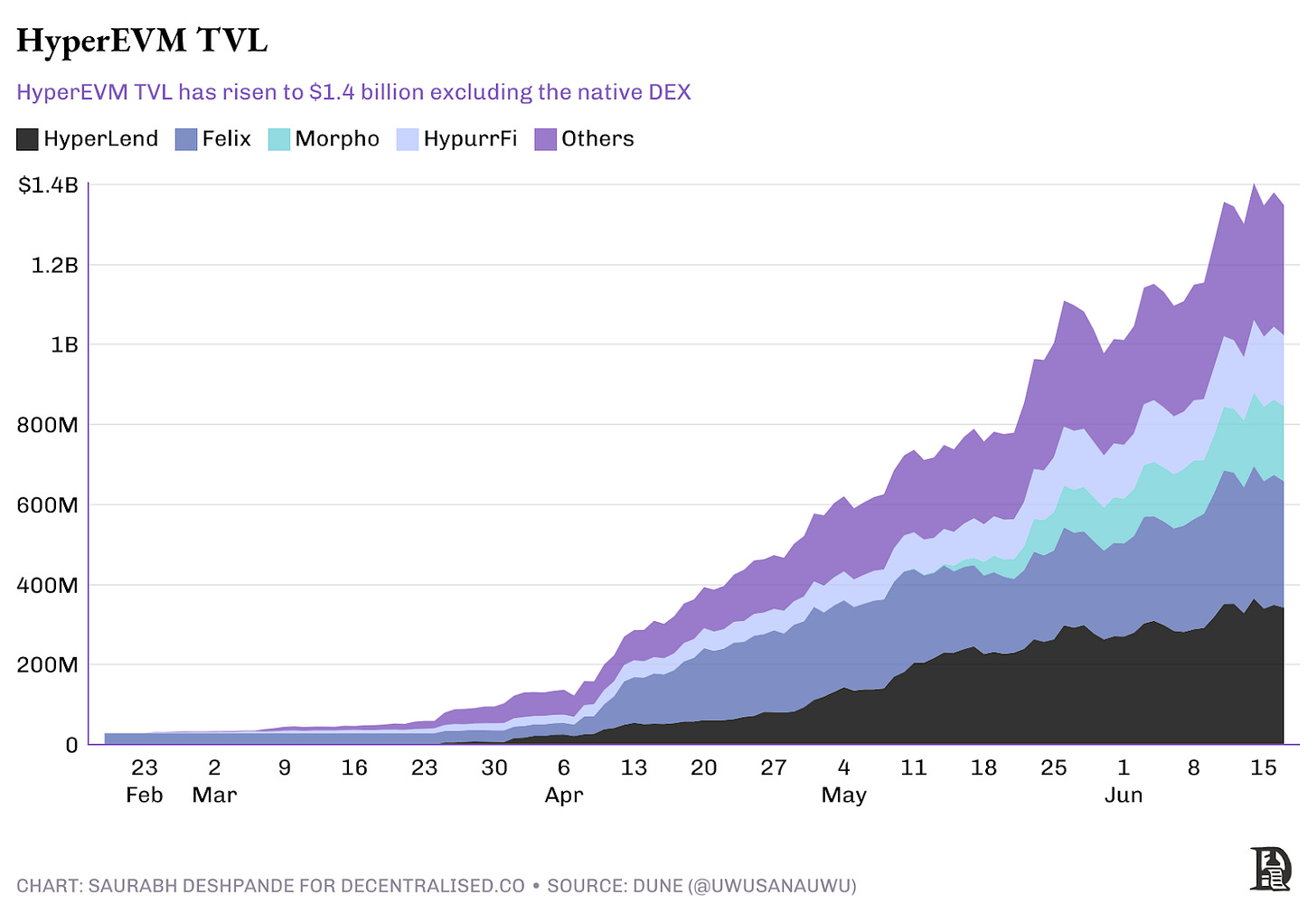

HyperEVMエコシステムは急速に15億ドルを超えるTVL(ロックされた総価値)、100以上のプロジェクトを含む包括的なDeFiインフラへと発展しました。HyperEVMはHyperCoreと同じHyperBFT合意メカニズムを採用しており、プリコンパイルとシステムコントラクトを通じて現物および永続契約と直接相互作用できます。HyperEVM | Hyperliquidドキュメント。この独特なアーキテクチャにより、プロトコルはネイティブオーダーブックの流動性を活用しながら、EVMとの完全な互換性を維持した複雑な金融アプリケーションを構築できます。

注意――このマーケットマップは網羅的ではありません。

プロジェクトは貸借市場から流動性ステーキング、合成資産まで幅広く及びますが、すべてが同じ統一流動性レイヤーの恩恵を受けます。さまざまな分野のアプリケーションがHyperliquid上に構築されています。

貸借およびマネーマーケット:

-

HyperLend(4.7億ドルTVL)――主要貸借プロトコル。即時かつ効率的な清算を可能にするために、オーダーブック流動性に直接アクセス。

-

HypurrFi(3.19億ドルTVL)――レバレッジ貸借市場および米国債で裏付けられたUSDXLステーブルコインの所在地。

-

Unitプロトコル――BTC、ETH、SOLをuBTC、uETHなどとしてHyperliquidに橋渡しするレイヤー。

-

Felixプロトコル――feUSDというマルチ担保ステーブルコイン。外部ステーブルコインへの依存を減らす。

取引所:

-

HyperSwapおよびKittenSwap――AMMベースのDEX。1日7500万ドルの取引量を処理。主要取引所とは異なり、依然として自ら流動性を育成する必要がある。

流動性ステーキング:

-

StakedHYPE――シンプルな流動性ステーキング。stHYPEは報酬を自動複利。

-

Kinetiq――高性能バリデーターに自動委任するインテリジェントバリデーター選択システム。

-

LoopedHYPE――3倍から15倍のレバレッジで自動レバレッジループステーキングリターン。潜在的な年利は10%以上。

エコシステムの急速な成長は、流動性導入の抵抗を排除することが顕著な利益をもたらすことを示しています。プロトコルの立ち上げと、深い流動性への即時アクセスの利便性により、HyperEVMのロックされた総価値(TVL)は着実に15億ドルまで上昇しました。

これは一体何を意味するのか?

私はHyperliquidに四つの明白な利点があると考えます。

第一に、もちろん即時の深い流動性へのアクセスと、実行リスクの低減です。Hyperliquidに上線することは、日々数十億ドルの取引量を処理する強力な流動性プールに即時にアクセスできることを意味します。これにより、新規プロトコルを悩ませる典型的な冷間起動の流動性課題が解消されます。さらに、統一流動性への直接アクセスにより、スリップやMEV抽出といった実行リスクが大幅に低減され、取引が初めからよりスムーズかつ安全になります。

第二に永続的な手数料共有です。ビルダーコードは、各取引に永続的な手数料共有メカニズムを埋め込むことで、持続可能な経済モデルを提供します。これにより、プロトコルは一時的なインセンティブや持続不可能な流動性マイニング計画に頼ることなく、創造した実際の価値に比例した収益を継続的に得られるようになります。

第三に開発に集中できる点です。開発者は、より高品質な製品の構築とユーザーエクスペリエンスの最適化にリソースを集中できます。流動性インセンティブの維持、プール管理、あるいは流動性維持のためのパートナーとの交渉に多大な時間、資金、労力を費やす必要がなくなるのです。

BasedAppはこれを体現しています。彼らは数ヶ月をかけて取引インフラをゼロから構築するのではなく、「現実世界で暗号資産を所有し、取引し、使用すること」に注力しました。彼らのモバイルアプリは、永続契約取引のためにHyperliquidの流動性に完全にアクセスでき、成熟したVisaカードインフラと組み合わせて現実世界での消費を可能にしています。創業者のEdison Lim氏が述べたように、彼らは「チェーン上金融のOS」の構築に集中でき、流動性導入の問題を解決する必要がなかったのです。

最後に、クロスプロトコルの相乗効果です。新しいプロトコルが登場するたびに、共有流動性エコシステムが強化され、活性化の向上がさらなる参加者を引き寄せ、流動性プールをさらに深化させる好循環が生まれます。この相互接続的なアプローチは、すべての参加者が利益を得る持続的なネットワーク効果を生み出し、エコシステム全体の持続的成長を確実にします。

多くのエコシステム構築は同様の戦略に従います。開発者に助成金を提供し、ハッカソンを組織するのです。これらは確かに価値がありますが、根本的な問題を見過ごしています。真の抵抗は、資金やアイデアの不足ではなく、継続的な流動性の争奪戦にあります。新生プロトコルはそれぞれ、自らの流動性を獲得するために潤滑油を塗らなければならず、インセンティブが終了したときに投機的資本と戦わなければなりません。ビルダーコードはこの負担を完全に逆転させます。接続後、20億ドルのオーダーブックを継承し、生成したトラフィックの割合に応じて手数料の一定割合を得られます。Lootbaseのようなチームは、断片的な流動性提供者(LP)のインセンティブに悩まず、製品に集中できます。

開発者にとって、これは根本的に異なる価値提案を生み出します。他のチェーンでは、DEX構築のために5万ドルの助成金を得られるかもしれませんが、その後6ヶ月かけてマーケットメーカーに流動性を提供させる説得に時間を費やす必要があります。Hyperliquidでは、初日から20億ドル以上のオーダーブック流動性を即座に得られます。あなたの成功は優れた製品の構築にかかっており、VCが流動性マイニングに資金を出す能力にかかっているわけではありません。

Hyperliquidは、MegaETHやMonadといった、間もなく上場予定で印象的な技術仕様を持つ新チェーンと競合することになります。これらの新チェーンが、Hyperliquidの共有流動性と資本効率のアプローチに匹敵できるかどうかは注目すべき点です。技術的性能は今の時代の注目点ですが、経済設計こそが持続的価値を生み出す根本的要因です。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News