米国株式のトークン化という公明正大な戦略:「規制優遇」で「世界の流動性」を吸い上げる

TechFlow厳選深潮セレクト

米国株式のトークン化という公明正大な戦略:「規制優遇」で「世界の流動性」を吸い上げる

米国株式のトークン化とは、「ブロックチェーンに移す」ことではなく、「心に植え付ける」ことだ。

執筆:Daii

米ドル安定通貨(ステーブルコイン)の盛り上がりが収まらない中、今度は米国株式のトークン化という波が静かに押し寄せている。

あなたがまだ「アップルの株がブロックチェーン上で買える」と驚いているそのとき、アメリカの金融制度はすでにあなたの財布の中に忍び込んでいる。

一見すると、米国株式のトークン化は単なる技術的トレンドのように見える――24時間取引可能、低ハードル、分割可能、組み合わせ可能。だが、そこであなたが得ているのは、こうした利便性だけではない。実際には、SEC(米証券取引委員会)が主導し、ウォール街が実践してきた長年の成果である「金融オペレーティングシステム」を丸ごと手に入れているのだ。監督の論理、コンプライアンス基準、開示制度――これらすべてがコードを通じて、これらのオンチェーントークンの背後に埋め込まれている。

ステーブルコインが輸出するのは米ドルの信用であるならば、米国株式のトークン化が輸出しているのは、まさにアメリカの規制制度そのものだ。

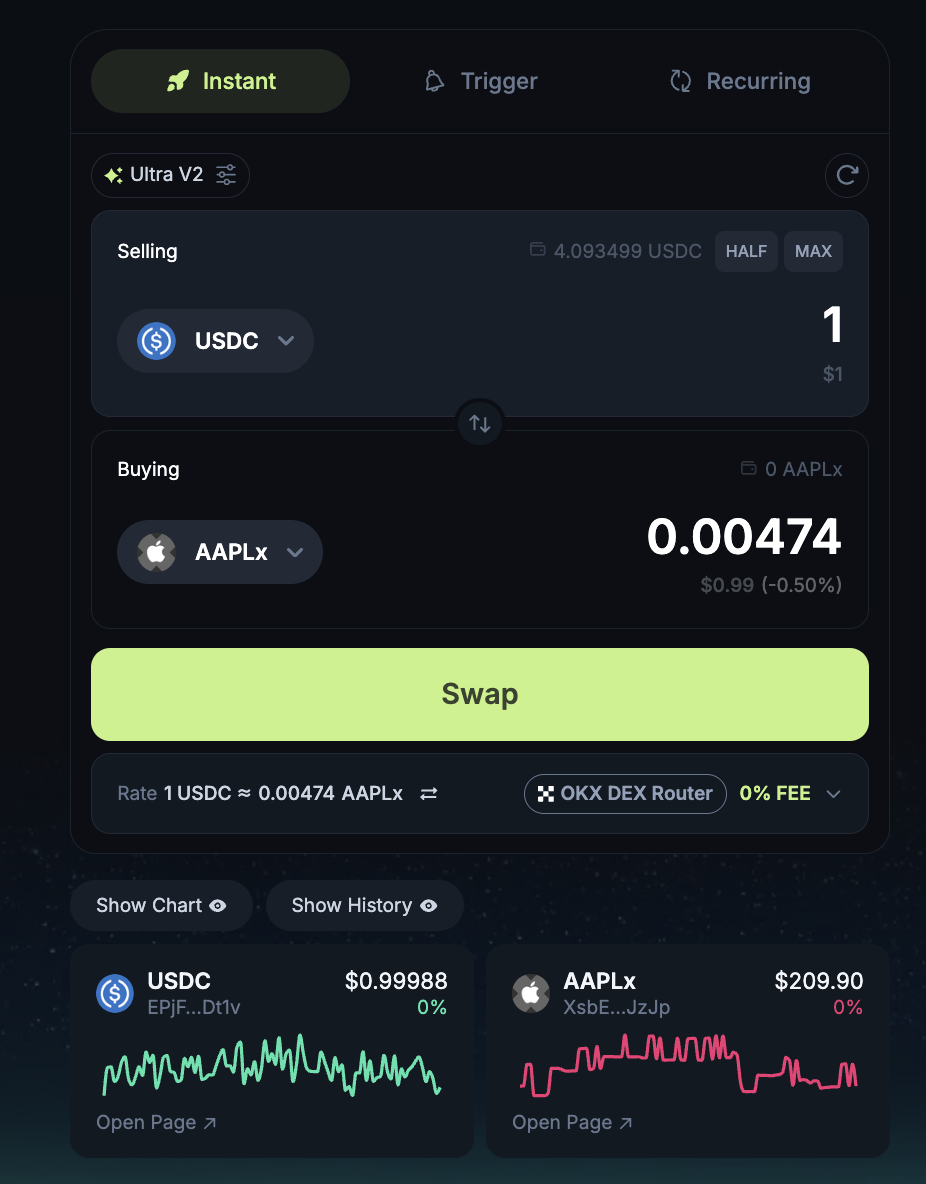

もはや米国の身分も、ナスダック口座の開設も必要ない。ただ一つのウォレットアドレスとUSDCがあれば、深夜3時でもAAPLxやTSLAxを購入できる。しかし、この「グローバル流動性の恩恵」を享受する一方で、世界の資本がますますアメリカが設定したルールの上を走っていることを意味している。

これは陰謀ではない。陽謀なのだ。

米国株式のトークン化は、表面的には技術革新であり、市場開放のように見えるが、実態は「規制コンプライアンス」を旗印に、「信頼性・透明性」を餌にして、世界規模で注目を集め、資産の流れを引き寄せ、金融主権の再分配権を掌握しようとする試みなのである。

これは戦争のない拡張であり、コンプライアンスという名のもとに達成される、グローバルな信用征服の一幕である。

1. トークン化資産:米国株を世界共通の「プログラマブル資産」へ

米国株式のトークン化とは何か? 簡単に言えば、特別目的事業体(SPV)またはカストディアンを通じて、米国株式の収益権、配当権、さらには一部のガバナンス権を、ブロックチェーン技術によって「パッケージ化」し、オンチェーンに発行する仕組みのことだ。

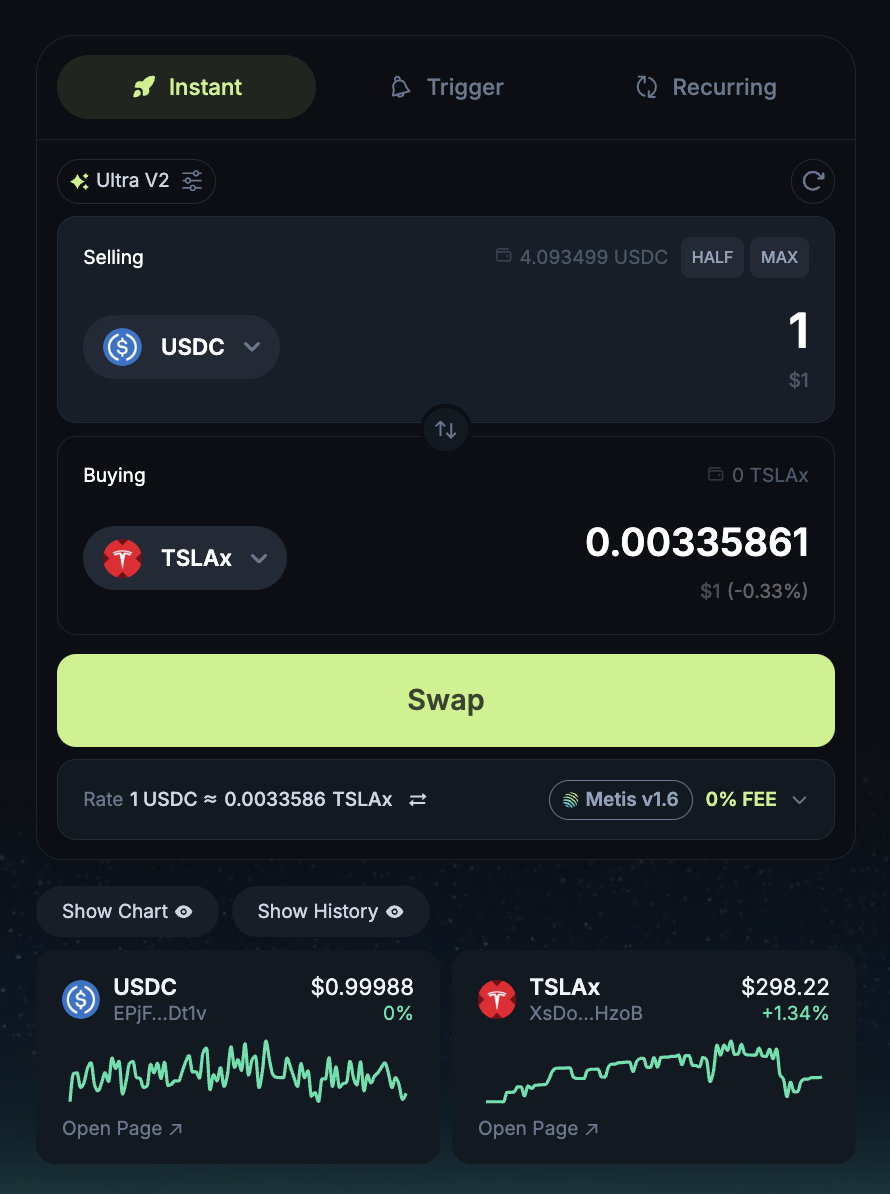

具体的には、現在Jupiter上で1USDCを使って0.0047株のAPPLxを購入できる。APPLxとは、ソラナチェーン上に存在するアップル株式のトークン化された形態であり、その裏にはSPVカストディアンがあなたに代わって現実世界で保有するアップル株が対応している。

このAPPLx(Tokenized Apple Stock)トークンの生成プロセスは、実際には「クロスボーダーコンプライアンス+テクノロジーによるマッピング」の組み合わせであり、従来の金融、デジタル資産のカストディ、ブロックチェーン発行の3つの領域を横断する。全体の流れは以下の通りである:

-

実株の取得(Real-World Share Acquisition)まず、スイスに本社を置くBacked Finance AG(スイス金融市場監督局FINMAに登録されたデジタル資産サービスプロバイダー)が、Interactive Brokers LLCなどの米国ライセンスを持つブローカーを通じて、ナスダック市場でアップル(Apple Inc., AAPL)の普通株を購入する。

-

カストディ体制(Custody and SPV Structuring)購入されたAAPL株はBacked自身が保有するのではなく、SIX Digital Exchange Custodyなど規制対象の第三者金融機関に完全に預託され、専用のSPV(Special Purpose Vehicle)が所有する。このSPVはリヒテンシュタインまたはスイス・チューグ州(Zug)に設立され、法的に独立しており、唯一の任務は「株式保有とマッピング」であり、他の業務は一切行わないことで、資産の分離と法的明確性を確保する。

-

法的開示(Legal Structuring & Claim Rights)Backed Financeは各タイプのトークンについて、詳細な法的開示書類(例:ISIN対応、トークン条項、リヒテンシュタインTVTG/Blockchain Actに基づく公開募集書類)を発行し、トークン保有者が対象資産に対して経済的権利(economic rights)を持つことを保証する。ただし、議決権などの伝統的な株主権利は直接持たない。これらの文書はBacked公式サイトやコンプライアンス開示プラットフォーム(DACSやSwiss Prospectus Registerなど)に公開され、規制当局や投資家の確認が可能となる。

-

トークンの鋳造と発行(Token Minting on Solana)上記のコンプライアンス体制のもと、Backed Financeは保有資産に1:1で対応して、ソラナブロックチェーン上でAPPLxトークンを鋳造する。1トークン=1株の実際のアップル株に相当する。これらのトークンは通常SPL Tokenのようなスマートコントラクト標準で実装され、初期の配布はBackedのマルチシグウォレットによって管理される。保有者はPhantomなどのDeFiウォレットでAPPLxを受け取り、ナスダック口座やW-8BENなどの米国税務書類は不要である。

-

オンチェーン流通および換金メカニズム(On-chain Circulation & Redemption)APPLxは、Jupiter Aggregator、Meteora、Marinade Financeなどのソラナエコシステム上で取引、分割、ステーキング、流動性提供(LP)などが可能。ユーザーが実株への換金を希望する場合(通常は認定投資家に限定)、KYC書類を提出し、Backedの換金プロセスを経る。SPVがブローカーに指示を出して実株の移転を行う。

これは「実株 → SPVカストディ → 法的マッピング → オンチェーントークン」という構造であり、資産の真正性、コンプライアンス性、追跡可能性を重視している。保有者が伝統的な意味での「株主」ではないとしても、トラスト構造と契約を通じて収益権を得ており、従来市場の価値をブロックチェーン世界にアンカーしている。

これはいったい何を意味しているのか?

あなたが購入しているのはブロックチェーン上の一枚のトークンにすぎないが、その背後にあるガバナンスの論理は、実際にアメリカの法体系によって厳密に定義されているのである。

言い換えれば、オンチェーンのトークンは、伝統的な米国株式のガバナンスルールを「コード化」した表現形なのである。

2. なぜ米国株なのか?

疑問を持つ人もいるだろう。「トークン化はグローバルな技術革新なのに、なぜ欧州株や香港株、あるいは中国A株ではなく、米国株が先陣を切っているのか?」

市場は他国の株式のトークン化を禁止していないし、そもそもブロックチェーンは非中央集権的である。米国株が先行している唯一の理由は、単純に「魅力があるから」、つまり「多くの人が買いたいから」だ。

では、なぜ米国株はこれほど魅力的なのか?

その答えは、二文字で表せる――「透明性」だ。

透明性こそが現代金融システムにおいて最も希少な資源である。米国株が世界中の投資家に「高プレミアム+強固な合意形成」をもたらす背景には、感情論ではなく、極めて高い透明性を支える一連の規制制度がある。

もちろん、米国株式市場の透明性は自然発生したものではなく、一連の法律とルールによって守られている。

代表例が、2002年にエンロン事件を受けて制定された「サーベンス・オクスリー法(Sarbanes–Oxley Act, SOX)」である。これは「鉄の掟」とも言える法律で、以下を厳格に規定している:

-

上場企業のCEOおよびCFOは四半期・年度報告書の財務数値に対して自ら署名し、責任を負う。

-

財務不正が発覚した場合、経営陣は刑事責任を問われ、投獄の可能性もある。

このような制度は、企業ガバナンスの責任水準を大幅に引き上げた。アジアの一部市場における「高評価+偽の財務報告+無責任」という構図と比較すれば、米国株式の財務報告の信頼性こそが最大の売りである。

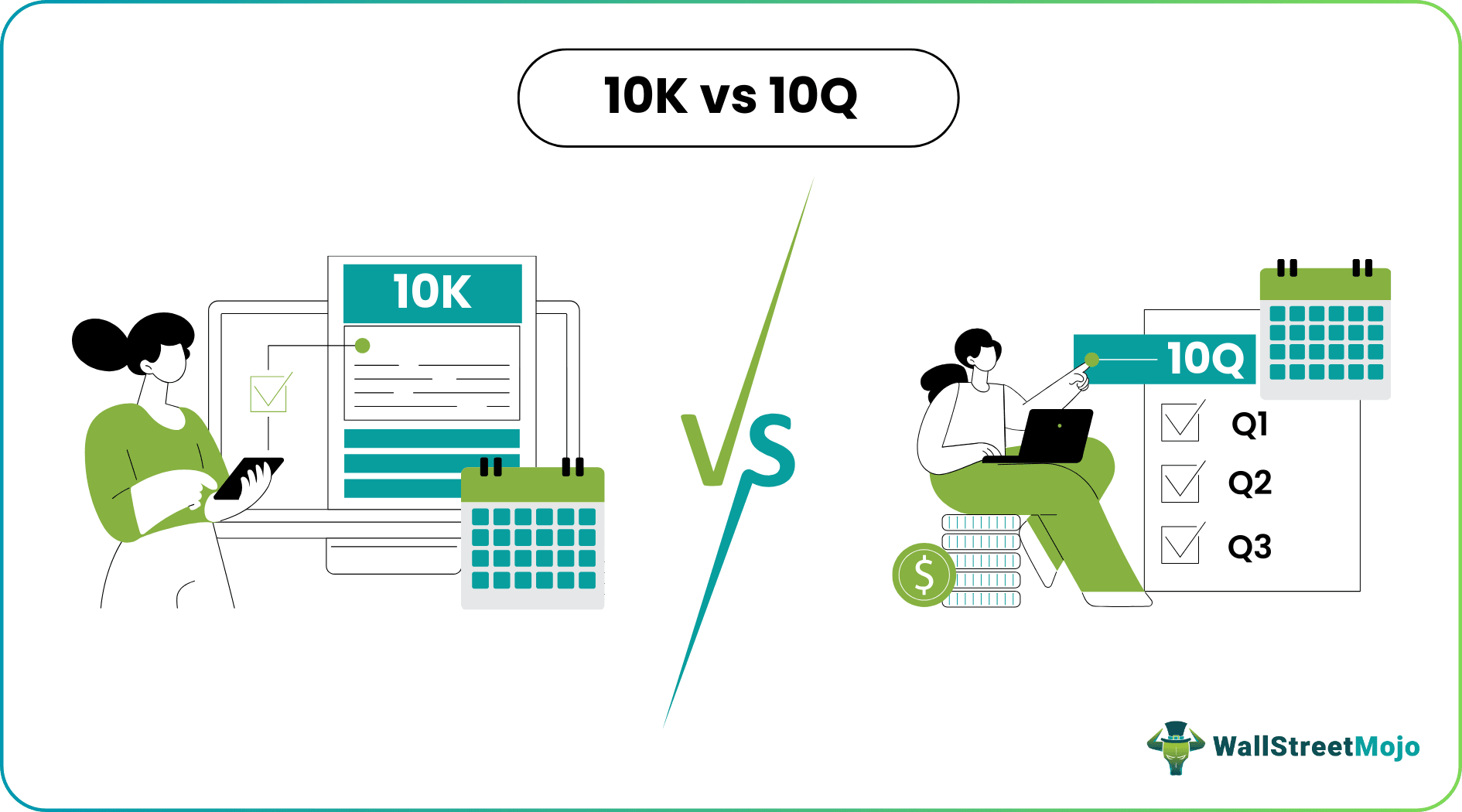

さらに、米証券取引委員会(SEC)はすべての上場企業に対し、四半期ごとに10-Q報告書、年1回10-K報告書の提出を義務づけている。売上、コスト、株主構成、リスク開示など、企業の核心データが含まれる。

ここで10-Qと10-K報告書について簡単に説明しよう。この名称はまるで暗号のように聞こえるが、実は米国証券法規におけるフォーム番号に由来している。

📘 10-Kとは?

「10-K」の「10」は、米証券取引委員会(SEC)が定めるフォーム番号体系(Form 10シリーズ)に属することを示し、「K」は年次報告書(Annual Report)を意味する分類コードである。

この名称は『1934年証券取引法』の施行規則に初めて登場し、SECは上場企業に対し毎年「Form 10-K」を提出させ、前会計年度の経営状況、財務状況、コンプライアンス状況を公表することを義務付けている。

つまり、「10-K」とは「10番フォームのK用途」を意味し、慣習的に米国株式の年次報告書の正式な呼称となったのである。

📗 10-Qとは?

「10-Q」も同様で、「10番フォーム」の中の四半期報告書(Quarterly Report)専用のもの。「Q」は「Quarterly」の略である。米国上場企業は年3回の10-Qを提出する(第4四半期は10-Kに統合される)。

10-Kに比べ形式はやや軽量だが、SECが明確に定めた財務構造と開示要素に従う必要があり、投資家が企業の短期的な経営変化を迅速に判断できるようになっている。

したがって、10-Kと10-Qという名称そのものが、米国証券規制の厳密さと標準化を象徴している。すべての報告書はSECのEDGARシステム(https://www.sec.gov/edgar.shtml)で閲覧可能であり、これが米国市場が「世界最高レベルの透明性」を築く技術的・制度的基盤の一つとなっている。

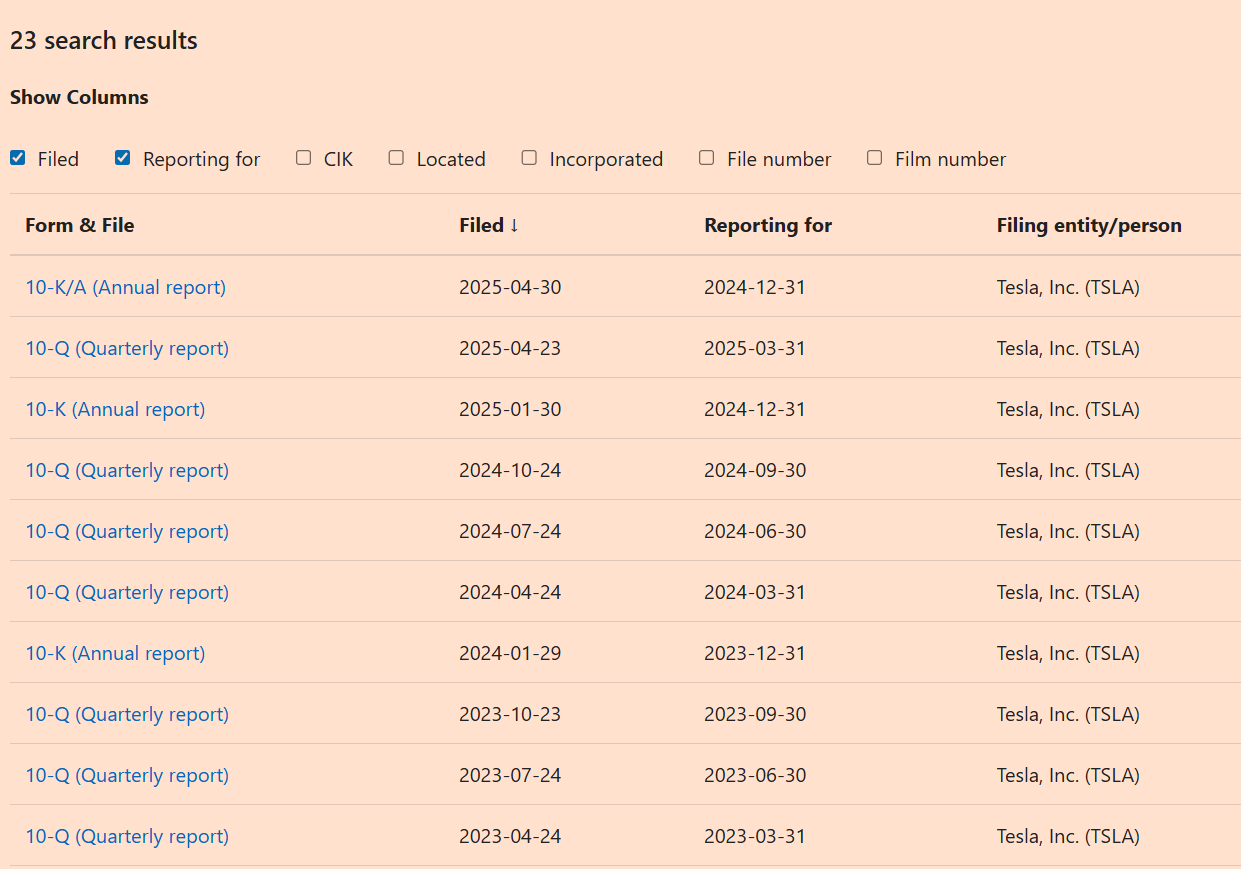

例えば、以下のリンクから最新のTSLAのすべての10-K・10-Q報告書を確認できる。

こうした情報開示が築く基盤的信頼こそが、オンチェーン世界が渇望するものである。

現在、トークン化を通じて、米国株式のこの「制度的透明性」が「コードテンプレート」としてブロックチェーン世界にパッケージ化され、米国身分を持たないグローバルユーザーにも米国式規制の恩恵を享受させる時代が到来している。

3. 米国株式トークン化の「価値原動力」= 規制メリット + 流動性メリット

米ドルステーブルコインのグローバル流通が、米国中央銀行による「信頼のアンカー」の輸出だとすれば、米国株式のトークン化の台頭は、むしろ需要から生まれ、規制に対する信頼を反映する「自己成就的予言」に近い。

米国株式の規制メリットとは、資産の「信頼性」を提供することにある。一方、暗号資産市場の流動性メリットは、米国株式市場の「到達可能性」をさらに解放する。この二つが米国株式のトークン化によって高度に融合している――片やコンプライアンスが支え、もう片や技術が駆動する。互いに因果関係を持ちながら、グローバルな資産配分の基本論理を再構築しつつある。

3.1 流動性メリット:時空の制約を打破し、米国株式が24時間オープン

従来の証券市場では、取引時間という天然の制限があった。米国株式市場は月~金曜日、米東部時間9:30~16:00まで。アジア時間では深夜帯となり、一般のアジア人ユーザーがテスラ、NVIDIA、マイクロソフトなどの人気銘柄に投資するには、時差、口座開設のハードル、さらには越境規制の制約があった。

しかし、トークン化によって状況は一変した。

ソラナチェーン上の分散型取引所Jupiterを例にすると、ユーザーはUSDCを使い、いつでもTSLAxやAAPLxなどのトークン化米国株式を取引できる。時間、地域、身分の制限はない。これらのトークンはAMM(自動マーケットメイキング)方式で取引され、24時間365日稼働。取引開始を待つ必要もなく、相手方とのマッチングも不要、口座審査も不要である。

オンチェーン上では、「米国株式は休まない」はもはやスローガンではなく、リアルな体験となった。

3.2 分割所有権:高額ハードルを打ち砕き、参加可能性を拡大

従来の株式最小取引単位は「1株」であるが、高価格銘柄ではこれが特に顕著だった。2024年末時点で、アマゾン(AMZN)1株は150ドル以上、バークシャー・ハサウェイA株は50万ドルを超えていた。大多数の小口投資家にとっては、ほぼ手の届かない投資対象であった。

しかし、トークン化により、こうした資産は「プログラマブル」かつ「分割可能」になった。

TSLAxやAAPLxなどのトークン化米国株式は、0.0001単位まで細分化取引が可能。たった1ドルのUSDCを持っていれば、「テスラの0.001株分のトークン」を保有できる。この極端な分割性と、ステーブルコインのグローバル流通力を組み合わせることで、数十億の米国株未経験ユーザーに投資の扉が開かれたのである。

これは単なる利便性の向上ではなく、参加権の民主化である。資産の分配はもはや仲介者や口座資格に依存せず、ただ「オンチェーンウォレットを持っているかどうか」にのみ依存するようになった。

3.3 DeFiとの統合:「投資対象」から「呼び出し可能な資産」へ

米国株式のトークン化の真の意義は、「オンチェーンで買えるようになった」こと以上にある。それは、DeFiにリアルワールド資産の想像力を広げる突破口を開いたということだ。

オンチェーン上では、これらの株式トークンは単なる「投資対象」ではなく、「呼び出し可能な資産モジュール」となる。流通・組み合わせ・ネスティングが可能になり、徐々にDeFiの金融レゴ体系に組み込まれていく。

現在、AAPLxやTSLAxなどの米国株式トークンは、ソラナチェーン上で既に一定の流動性を獲得しており、RaydiumなどのDEXで24時間取引が可能。つまり、TSLAxに流動性を提供して手数料収入を得ることもできる。

現時点では、Kaminoのような貸借プラットフォームや金利プロトコルへの接続はまだないが、業界内では明確な期待がある。これらの株式トークンの流動性、カストディ構造、法的枠組みが十分に安定すれば、担保・ステーキングが可能になり、さらには「収益権の分割」によってPT(元本トークン)+YT(将来キャッシュフロー)の構造にもなり得る。それにより、リアルワールド資産の「キャッシュフロー二次市場」が誕生する。

例えば将来的には、Rate-XなどでユーザーがTSLAxの配当収益をトークン化し、YTとして売却することで早期に流動性を確保できるかもしれない。この一連のプロセスは、株主総会の承認も、実際の契約書署名も不要で、すべてスマートコントラクトにより自動執行・決済される。

これがトークン化とDeFiの結合が持つ最大の魅力だ。単に株式を「チェーンに載せる」のではなく、それを組み合わせ可能・呼び出し可能・ネスティング可能な資産モジュールとすることで、従来金融では不可能だった構造的イノベーションを解放するのである。

もちろん、これらはまだ初期段階だが、方向性は明確である。DinariやBacked Financeといったプラットフォームがコンプライアンスとカストディの透明性を進めることで、「伝統的資産がオープンファイナンスにどう組み込まれるか」という実験が現実に近づいている。

3.4 一次市場の「民間アクセス」:非上場株式が初の流通

最近、Robinhood EUがEUで展開するトークン化株式サービスは、一次市場の独占をさらに打破した。アップルやグーグルといった伝統的米国株式に加え、OpenAIやSpaceXのトークン化株式も上場。ユーザーは数十ドルのUSDCで、これらの注目非上場企業への経済的エクスポージャーを得られるようになった。

この取り組みには依然法的論争がある(OpenAIは「無許可」と明言している)が、そこに現れる傾向は極めて明確だ。プライベートエクイティはもはやベンチャーキャピタルやファミリーオフィスだけの特権ではなく、「オンチェーンでアクセス可能な資産クラス」になりつつある。

つまり、「IPO前の市場」が実際のIPOよりも早く、より透明で、価格形成メカニズムを持つ可能性さえある。

3.5 まとめ

米国株式トークン化の真の価値は、「株式をチェーンに移す」ことではない。その本質は:

-

米国証券規制が提供する信頼できる「信頼テンプレート」

-

ブロックチェーンが提供する無限複製・分割・組み合わせ可能な「グローバルインターフェース」

規制メリットにより、これは「本当に交換可能な資産」だと信じられる。流動性メリットにより、これは「眠らず、組み合わせ可能で、利回りを生む新型金融レゴ」となる。

だからこそ、世界中が米国株式のトークン化を歓迎している。これは技術革命ではなく、「価値の信頼がいかに拡張されるか」という制度進化の一幕なのである。

ここまでは米国株式トークン化の良い面ばかり語ってきた。しかし忘れてはならない。この新しい道は輝いて見えるが、決して罠がないわけではない。

4. 中央集権のリスクを忘れるな

あなたは、米国株式のトークン化がまったく新しいことだと思うかもしれない。だが実際、このゲームは3年前の仮想通貨市場の混乱期にすでに繰り広げられていた。

2021年4月、勢いに乗っていたFTXは「FTX-CM Equity」という米国株式トークン化商品を発表した。この商品は24時間365日オンチェーン取引可能と謳い、「いつでも実株に換金可能」という一見信頼できる約束もしていた。

しかし、2022年11月にFTXが崩壊したとき、人々は衝撃を受けた。一見正規で換金可能なように見えたこれらのトークンの裏には、まともなカストディ証明書さえ存在しなかったのだ。投資家が保有していた「オンチェーン米国株式」は、一夜にして実株に交換できない「デジタル空殻」へと化した。数千人の投資家のオンチェーン資産が、突如として消滅した。

もっと皮肉なのは、FTXの当時の宣伝文句に「コンプライアンスカストディ」「透明な決済」と堂々と書かれていたことだ。まるで豪華な別荘を買ったと思ったら、登記簿上の所有者が自分ではないことに気づくようなものだ。

FTXの事例は孤立した出来事ではない。今や人気急上昇中の米国株式トークン化プラットフォームxStocksも、似たような信頼危機に直面している。

2024年末、米国株式トークン化がブームになると、KrakenやBybitなどの暗号資産取引所が次々とxStocksのインフラを利用して、アップル(AAPL)、テスラ(TSLA)など人気銘柄のトークン化商品を発行した。

しかし、xStocksの過去には不安材料がある。2024年6月、メディアが報じたところによると、xStocksの初期チームメンバーは、悪名高いDAOstackプロジェクトに関与していた。DAOstackはガバナンストークンの分配が不透明だったほか、創業チームによる「ソフトラン(Soft Rug=徐々に姿を消す詐欺)」でコミュニティから広く批判されていた。

私はxStocksが必ずFTXの二の舞になるとは言わない。問題は、「あなたがそれを信じる根拠は何なのか?」ということだ。

中央集権的な機関には、本質的に信頼の穴が存在する。

歴史が教えてくれるのは、規制の縛りがない中央集権的機関は、「悪を行う誘惑」に耐えられないということだ。ナスダックやニューヨーク証券取引所が信頼されるのは、それが天性の高潔さによるのではない。SECの極めて厳しい(ほとんど過酷とも言える)規制、四半期ごとの財務監査、そして頻繁で公開された資産準備検証のおかげで、「悪を行う機会そのものが奪われている」からだ。

しかし、米国株式トークン化の特殊性ゆえに、完全な非中央集権化は不可能である。オンチェーンのトークンは、現実世界の株式や権益と対応しなければならない。そのため、資産のカストディ、決済、換金といった重要な工程は、必然的に中央集権的機関に依存せざるを得ない。

つまり、中央集権から逃れられないなら、私たちにできることは、十分に透明で、厳しく規制され、検証可能な信頼体系を構築し、カストディアンが好き勝手に悪事を働き、連絡を断つことができないようにすることだ。この「監査可能な信頼モデル」こそが、Dinariが現在挑戦している道なのである。

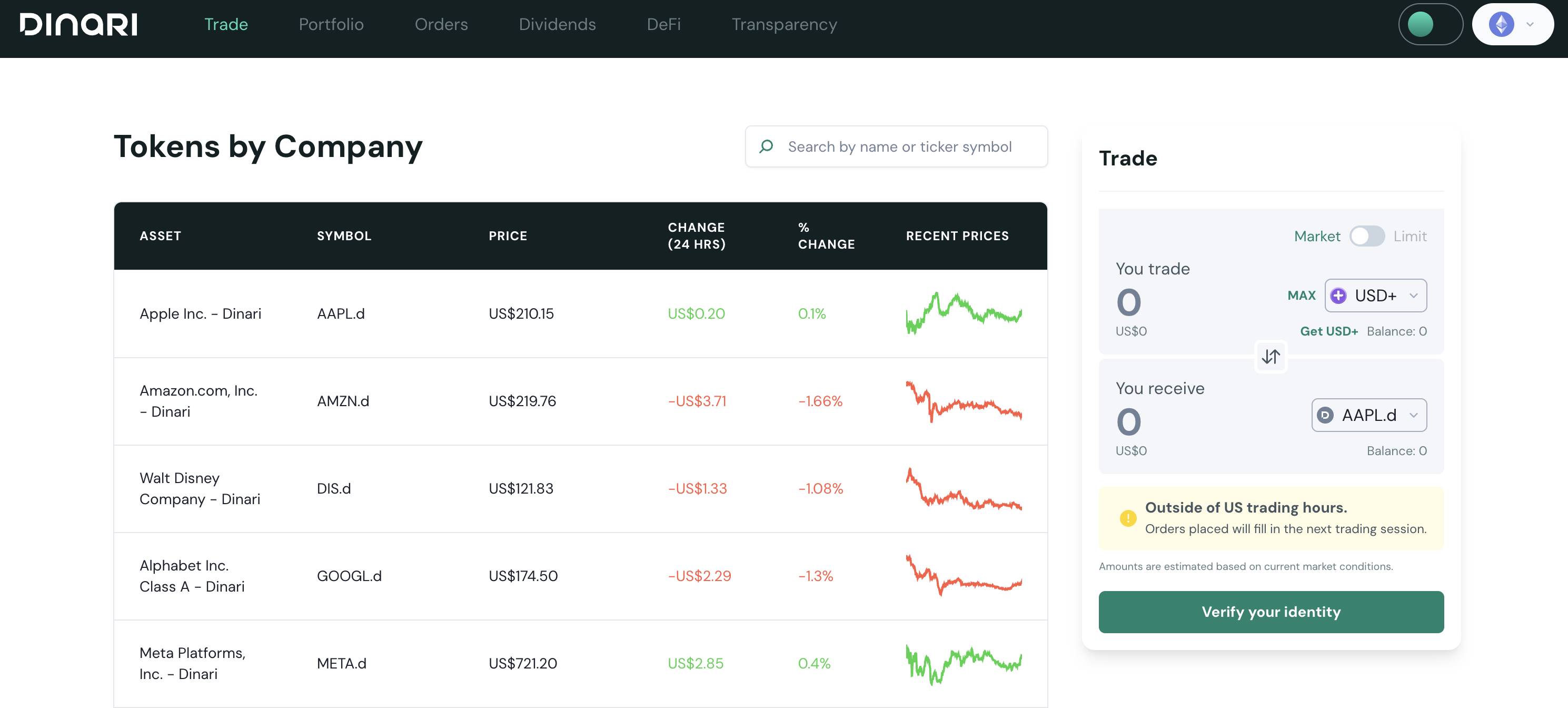

今年6月、サンフランシスコに本社を置くDinariは、米国史上初の「ブローカー・ディーラー(Broker-Dealer)」ライセンスを取得した米国株式トークン化プラットフォームとなった。この免許を取得したことで、DinariはSECの取引ルール(例:SEC Rule 15c3-3による資産の隔離要件)を厳守するだけでなく、毎年公開の第三者財務監査と資産準備検証を受ける義務が生じた。

DinariのCEO、ガブリエル・オッテ氏は明言している。同社が間もなく開始する米国株式トークン化事業は、「規制対象の中間機関+ブロックチェーンによるリアルタイム決済」の方式で行われ、資産カストディや監査報告はすべて公開・透明にするという。さらに、Coinbase、Robinhood、Cash Appなどの伝統的金融プラットフォームとAPIで接続し、SEC審査済みのコンプライアンスモデルをホワイトラベル方式で急速に普及させる予定だ。

ほぼ同時に、暗号資産の大手Coinbaseも同様の事業推進を積極的に進め、すでにSECに株式トークン化サービスのコンプライアンス許可申請を正式に提出している。Coinbaseの最高法務責任者(CLO)ポール・グルーウォル氏は公に述べた。「トークン化の未来は、技術主導ではなく、規制主導でなければならない。そうしてこそ、オンチェーンの米国株式は真に投資家に信頼されるものになる。」

DinariとCoinbaseの行動は、明確なシグナルを送っている。米国株式トークン化の真の競争は、「誰のブロックチェーン技術がより進んでいるか」ではなく、「誰のコンプライアンスと規制がより透明で、より厳しいか」にあるのだ。

結局のところ、中央集権のリスクという問題は、ブロックチェーン技術では解決できない。最終的な答えは、人々を畏敬させるほど強力な規制だけが提供できるのである。

結論:米国株式トークン化とは「チェーンに載せる」ではなく、「心に植え付ける」こと

資本とコードが並走するこの時代、規制とプロトコルが静かに融合しつつある。米国株式のトークン化は、資産形態の進化以上のものであり、信頼体系の遠征そのものなのである。

この遠征には艦隊も武力も不要だ。コードを舟とし、制度を帆として、「検証可能な透明性」「実行可能なルール」「継承可能な信頼」を次々とオンチェーン世界に刻み込んでいく。

私たちが目にしているのは、単なる「チェーンへの移行」ではなく、静かなる制度的拡張である。アメリカの金融論理が、ガバナンスを旗印に、コンプライアンスを正当性として、国境のないDeFiの大地に、いくつものデジタル荘園を植えている。

ここでは、SECの規則番号がスマートコントラクトの合意命令となり、KYCのプロセスがウォレットの署名権限に組み込まれる。かつてはウォール街にしかなかった信頼が、今やどの分散型ウォレットにも根を下ろせるようになった。

これが、米国株式トークン化の真の姿である。

それは「株式をコードに変える」ことではなく、「制度を合意に変え」、「信頼を流動性に変え」、「金融ガバナンスを移植可能な文明モジュールの塊に圧縮する」ことなのである。

資産の支配権がブローカーではなくコードによって裁定され、信頼の境界線が国境ではなくコンプライアンス基準の厚みで決まるとき――

ようやく言えるだろう。

米国株式のトークン化は終点ではない。グローバル金融構造の再編の序曲であり、「コード文明」の静かな拡張の始まりなのである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News