試点は需要よりも重要、米国株式のトークン化が示す将来の道

TechFlow厳選深潮セレクト

試点は需要よりも重要、米国株式のトークン化が示す将来の道

xStocks(Backed Finance)とRobinhoodを代表とする二つの主流パラダイムについて深く解体・分析し、それぞれの構造的障壁を明らかにするとともに、最終的にあり得る二つの発展経路を探る。

執筆:コウキ Kokii

なぜ株式のトークン化は進展が遅れているのか

RWA/現実世界資産(オフチェーン資産)のブロックチェーン上への統合が成功する鍵を理解するには、まず株式トークン化が直面する困難を明確にしなければならない。米国債、ファンド、株式、プライベートクレジット、さらには知的財産権のブロックチェーン上への移行も含め、その本質は実体経済で実物資産を保有した上で、ブロックチェーン上にトークンを発行するだけであり、memecoinを発行するのと同様に技術的ハードルはまったく存在しない。

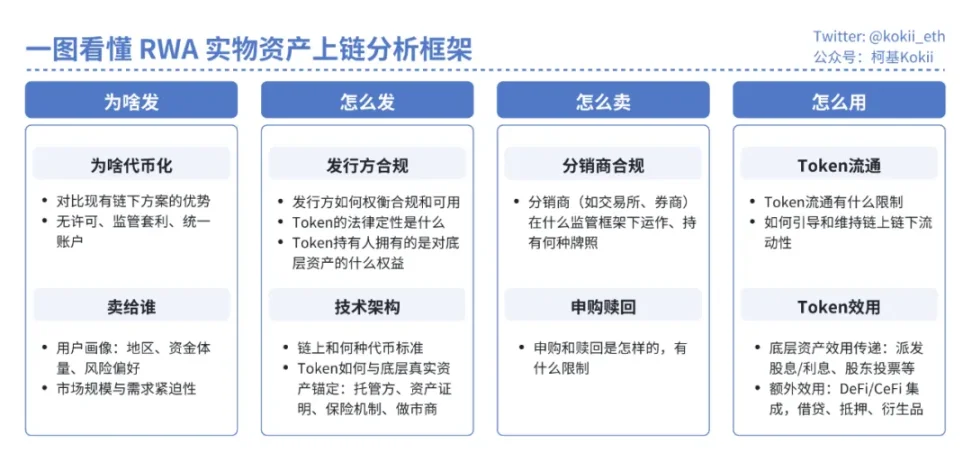

しかし、すべてのプロジェクトは以下の4つの核心的問題に立ち返らなければならない。「なぜ発行するのか?」「どのように発行するのか?」「どのように販売するのか?」「どのように利用するのか?」これらを適切に解決できなければ、RWAは大多数のmemecoinと同じく、実需もなく流動性にも乏しい存在に終わるだろう。

現在最も成功しているRWA製品カテゴリである「トークン化された米国債・マネーマーケットファンド」を例に挙げると、米国債は権利関係がシンプルでキャッシュフローの予測可能な標準化された債務証券であり、そのトークン化プロセスは「真の需要の特定」「規制準拠の発行枠組みの構築」「トークンの有用性の設計」という3段階を経て実現されている。

-

なぜ発行するのか:機関投資家(Crypto VC/ファンド)がチェーン上に大量のアイドルステーブルコインを持っており、リスクフリーな利殖の場を必要としている

-

どのように発行するのか:ファンド-ファンドマネージャー構造を採用し、トークンは法的にファンドの出資分を代表する。ファンドがトークンの発行と資産の保有を担い、ファンドマネージャーが投資判断を行う。両者ともに規制ライセンスを保有していなければならず、カストディアン、監査、透明性レポートなど機関レベルのサポート体制が必要

-

どのように販売するのか:KYC/AMLを通過した適格投資家のみが購入可能。7日24時間取引可

-

どのように利用するのか:トークンの派生的ユースケース。主要なDeFiプロトコルですでに対応済みで、ステーブルコインの担保として活用可能。一部の中心化取引所では担保としての利用も進行中

一方、株式はガバナンス権を含む複雑な権利構造を持ち、キャッシュフローの不確実性がある所有証券であるため、そのトークン化には運用面・規制面の大きな障壁を克服する必要がある。

なぜ発行するのか

初期のRWA試みは、「なぜ発行するのか」という点において曖昧なものが多く、プライベートローン、プライベートエクイティファンド、不動産などの代替資産に注力し、ブロックチェーンの高速決済により流動性を高めようとした。だが、こうした資産自体の流動性制約は技術的問題ではなく、情報の非対称性、代替可能性の欠如、価格付けの難しさ、発行者の二次市場流動性への抵抗といった、より深い構造的課題によるものであり、単純にオフチェーン資産をオンチェーンに移すだけでは解決できない。

実物資産をブロックチェーン上に移すメリットについてはすでに陳腐化しているが、簡単にまとめると以下の通り。

-

無許可アクセス性(Permissionless Access):[資本] 投資ハードルの低下、[製品] 地理的・金融的障壁(銀行口座の有無、規制適合性、外為規制など)の排除、[時間] 365日24時間7日の取引、即時決済。また、この無許可性によって暗号資産ネイティブなプラットフォーム(ウォレットや取引所)がライセンスなしに従来の金融サービスへ進出できるという規制裁定(Regulatory Arbitrage)の余地も生まれる

-

DeFiのコンポーザビリティ:取引、貸借、デリバティブなどのDeFiプロトコルを活用し、伝統的資産にDeFiの透明性と組み合わせ可能性を適用することで、追加的な収益機会を得られる

-

ユニファイドアカウント:将来、ステーブルコインの流通量が増大し、多くの経済活動がオンチェーンで決済されるようになった場合、実物資産のオンチェーン化により、異なるブローカー間の資産を一つのアカウントで一元管理し、クロス担保が可能になる

重要なのは、ターゲットユーザー層を正確に把握することだ。金融的包摂(Financial Inclusion)の話は美しくても、銀行口座を持たないアフリカの個人が米国債や米国株を買うとは期待できない。健全な市場には十分な参加者が不可欠であり、その需要は政策主導のものでもよいし、経験豊富な富裕層の個人投資家や、すでにブロックチェーン上での活動を始めている機関投資家から生じることもある。

おそらくRWAプロジェクトの真のターゲットは、実際に投資を行う富裕層の個人投資家や機関投資家であり、それゆえ「どのように発行するか」「どのように販売するか」という問題に直面し、規制当局の厳罰を回避することが求められる。

投資家は自分が購入するトークンの法的性質、発行主体、リスク管理メカニズム、価格連動方式、裏付けの有無、換金可能性、法的効力について明確に理解する必要がある。過去、DeFiのMirror ProtocolやSynthetix、CeFiのBinance、FTXなどが米国株のトークン化を試みたが、いずれも規制圧力または製品設計上の問題により市場に受け入れられず、失敗または停止に至った。

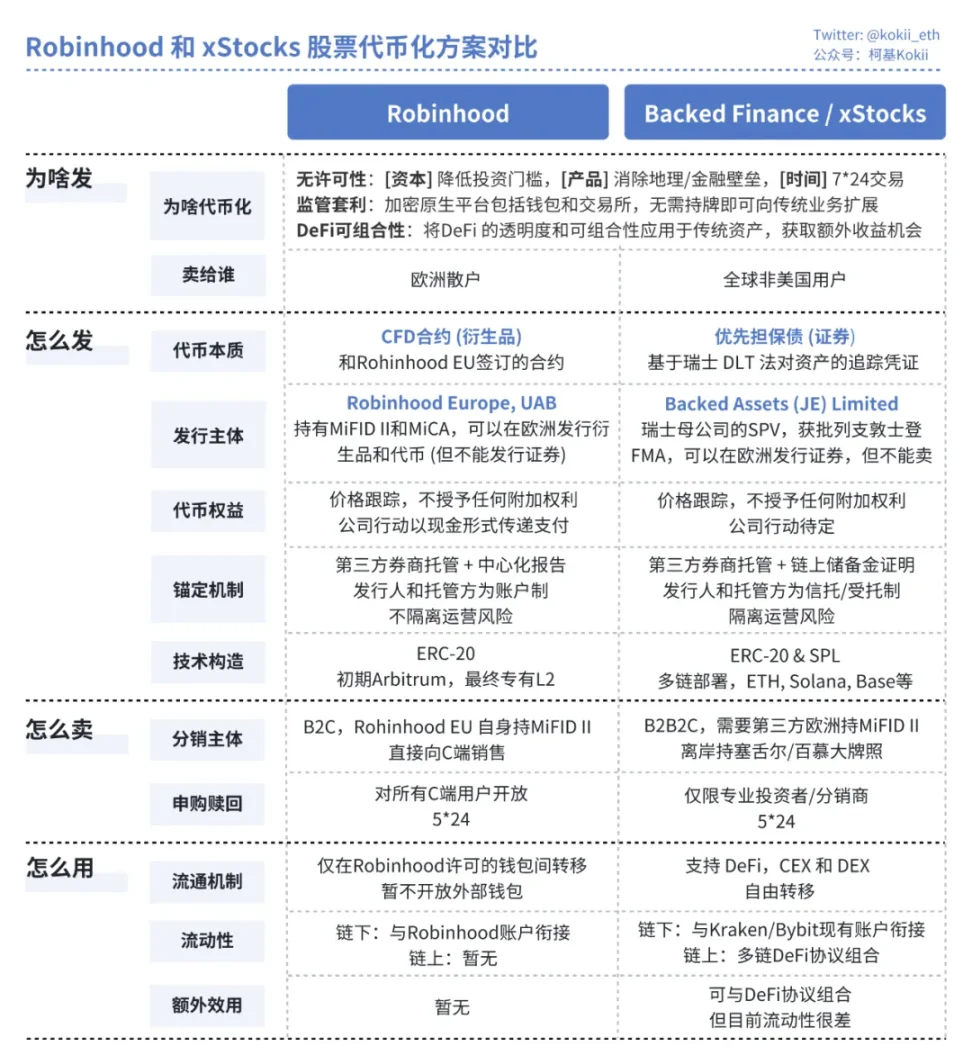

最近ではRobinhoodとxStocksが、比較的規制環境の整った法制度の下で、オフチェーンで完全に1:1に裏付けられた、中央集権的な証券登録を行い、完全に合法かつ規制準拠のトークンを設計している。

現行のアプローチ

a. Robinhood

-

どのように発行するか:法的基盤はEUのMiFID II枠組みに基づき、リトアニアに所在するライセンス保有子会社Robinhood Europe UABが金融デリバティブ契約を発行。ユーザーが保有するトークンはこの契約のデジタル証憑にすぎず、相手方はRobinhood自身となる。実際の株式は、Robinhoodの米国関連ブローカーがヘッジポジションとして保有

-

どのように販売するか:B2Cモデルを採用。Robinhood Europeが唯一の発行および販売主体となり、アプリ内の欧州小口投資家に直接販売。流動性はプラットフォーム内部で完結しており、閉鎖的な循環構造

-

どのように利用するか:トークンのスマートコントラクトには厳格なホワイトリスト制が組み込まれており、自由な流通が不可能で、外部のDeFiとのコンポーザビリティは一切持たない

b. xStocks

-

どのように発行するか:法的基盤はスイスのDLT法に基づき、リヒテンシュタインに設立された破産隔離SPVが実際の株式を保有。ユーザーが保有するトークンは法的には1:1の資産裏付けを持つ優先担保債(価格追跡証憑)であり、信頼性は独立した第三者カストディアンと、誰でもリアルタイムで検証可能なChainlinkの準備金証明(PoR)によって確保

-

どのように販売するか:B2B2Cモデルを採用。発行側のBacked Financeが機関向け一次市場での申込・償還を担当し、Kraken、Bybitなどのライセンス取得取引所が二次市場の販売を担当。流動性は中心化取引所のプロフェッショナルマーケットメーカーや、Solana上のJupiter、Kaminoなどの非中央集権プロトコルの流動性プールによって供給

-

どのように利用するか:自由に譲渡可能で、完全なDeFiコンポーザビリティを備え、担保としての貸借にも利用可能

どちらのケースでも、トークンは法的に価格のみを追跡しており、株式そのものの権利を直接オンチェーン化しているわけではない。投票権や配当権といった他の株主権利、および分割・合併・上場廃止・清算といった企業行動への対応も未解決のままである。また、トークン化によって生み出される追加的な効用もまだ実現していない。Robinhoodのトークンはエコシステム内でのみ循環可能であり、xStocksはDeFiとの組み合わせが可能でも、現時点では流動性が非常に低く、実質的に存在しないと言ってよい。

これらのアプローチは、現状の緩やかな規制環境下での暗号資産ネイティブプラットフォームによる規制裁定に近く、市場の注目を集め、資本市場でのより高い評価を得るための手段と見なせる。いずれのパラダイムであっても、現時点の株式トークン化には短期間で解決困難な構造的課題がいくつも存在する。

-

需要の不明確さ:主なターゲットである米国外のユーザーにとって、既にIBKRなどのオンラインブローカー、CFDなど成熟した低コストかつ高流動性の米国株取引チャネルが多数存在しており、株式トークン化はユーザーエクスペリエンスや手数料面で明確な優位性を持たない

-

流動性のジレンマ:価格発見の中心は依然としてオフチェーンにある。オンチェーンの流動性は従来市場に比べて規模が小さく、断片化も深刻で、大口取引時のスリッページが著しく高くなる

-

マーケットメーキングリスク:原資産の株式市場が休場中(週末など)は、マーケットメーカーやヘッジが不可能となるため、価格幅を広げるか流動性提供を停止せざるを得ず、結果として24/7取引の信頼性と費用対効果が低下する

-

権利の不完全性:現行の二つのモデルとも、株主の核心的権利に対して大きな妥協をしている。保有者は経済的利益のみを得られ、投票権などのガバナンス権は発行体(SPVまたはRobinhood)が留保し、代行処理する形となるため、ADRなどの既存ツールと比べ機能が制限されている

今後の展望

現実は厳しいが、この「パイロット」の真の意義は未来の可能性を探ることにある。トークン化株式の将来は、それが金融エコシステム全体の中でどのような位置づけになるかにかかっている。

-

道筋A:主流化とインフラ化。グローバルな規制枠組みが成熟し明確化され、ステーブルコインが一般家庭に普及し、主要金融機関が一定量の資産をオンチェーンに置くようになれば、発行・カストディ業者はJPモルガン、ニューヨークメロン銀行といった伝統的金融大手に進化していくだろう。そのとき、トークン化株式はより強力な「コンポーザブルなスーパーADR」となる。ブロックチェーンは全世界の株式市場の統一決済レイヤーとして機能し、各種DeFiプロトコルに統合され、企業の上場手続き自体がSTOを通じてオンチェーンで行われるようになる

-

道筋B:オフショア化と新興資産プラットフォーム化。主流規制がさらに厳格化する場合、暗号資産界隈は効率的なオフショア革新センターとして進化する可能性がある。その場合、トークン化はNYSEとアップル株の取引を競うことを目指すのではなく、IPO前の企業の私募株式、VCファンドの出資口の分割譲渡、あるいは知的財産権などの将来収益の証券化といった、新たな、あるいは非流動性資産の「初上場プラットフォーム」としての役割を果たすことになる

現時点におけるトークン化株式の未熟さは、失敗の証左ではなく、インフラ構築の初期段階として避けられないプロセスである。その成功を測る尺度は、今日においてより良いアップル株の取引体験を提供できるかどうかではなく、明日の金融市場と金融行動にどのような新たな局面を創出できるかにある。すべての市場参加者にとって、この視点を理解することは、到来しつつある金融革命の中で先駆者となるための鍵となる。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News