ハイパーリキッドとCEXのデリバティブ市場を分析:限界取引者の楽園と囲い

TechFlow厳選深潮セレクト

ハイパーリキッドとCEXのデリバティブ市場を分析:限界取引者の楽園と囲い

誰が欲望を馴らしているのか?誰が波動を解放しているのか?誰が人間性に回帰しているのか?

著者:danny

暗号資産デリバティブの地図を読み解く:なぜHyperliquidは巨額取引を可能にする一方で、中央集権取引所(CEX)はより厳しい制限を課すのか?自由と秩序の対立は、決して規制と技術の問題ではなく、取引システムの価値回帰の問題である。

概要

「極限取引」(=超高レバレッジ+超大規模ポジション)が、分散型プラットフォームHyperliquid上で頻繁に見られるのは偶然ではない。これは同プラットフォームの基盤となる設計思想とメカニズムが、高リスク・高弾力性の取引スタイルに本質的に適しているためであり、特に「小資金で大勝負」を狙う戦略的トレーダーに対して、Hyperliquidは以下の6つの主要な優位性を提供している。

Hyperliquidは、極限トレーダーのための「競技場」とも言える存在だ。極端なリスク許容度を認め、ハイフリクエンシートレーディング戦略を支援し、ノンカストディ構造によってユーザーの権益を守るエコシステムを構築している。一方、BinanceやOKXは「金融システムの門番」として、安定性とコンプライアンスを追求する代わりに、個人による極限戦略の展開空間を制限している。

両者には絶対的な優劣はない。ただ、リスク選好と戦略スタイルの違いがあるだけだ。

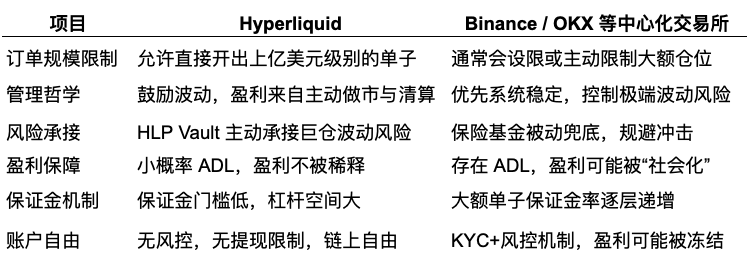

機能・特性比較概覧

Hyperliquidのメカニズムと背景については、以下の記事で詳しく紹介しています:

https://x.com/agintender/status/1938445355118649745

本稿ではHLP金庫から出発し、「コアメカニズム」として、Hyperliquidの「先天的ホエール体質」について掘り下げていく。

以下、(無)精(聊)彩な本文

一、流動性モデル:Hyperliquid HLP金庫の運営メカニズム

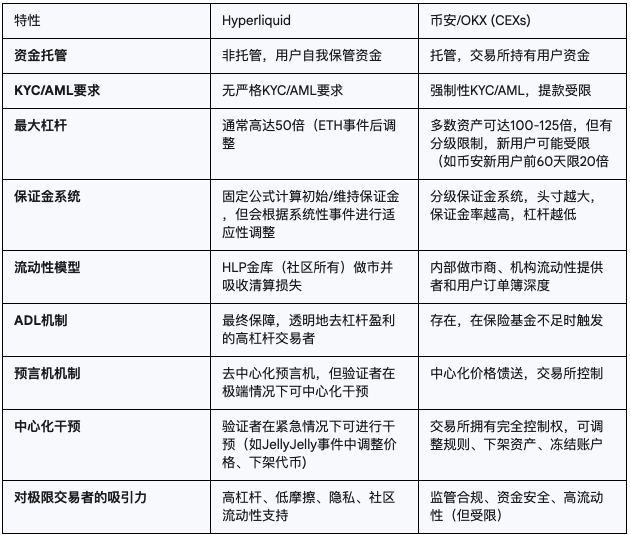

HyperliquidのHLP(Hyperliquid Liquidity Provider)金庫(vault)は、プラットフォームの核となる要素であり、効率的にマーケットメイクと強制清算を実行できるようにしている。HLP金庫は受動的な流動性プールではなく、積極的にマーケットメイクを行い、清算にも関与する。そのTVLが5億ドル以上に急成長したことは、資本を集める能力に成功していることを示しており、これはそのまま巨額取引に必要な深い流動性に直結する。さらに、リスク調整後のパフォーマンスも強く、シャープ比は2.89(ビットコインは1.80)に達しており、ビットコインとの相関は-9.6%と逆相関を示している。

HLPは重大な強制清算イベントにおいて「損失を吸収する」役割を果たしており、市場全体に波及する可能性のある損失を担保することで、極限トレーダーが大規模ポジションを持つことを支援している。HLPの「民主化」された特性は、より広範かつ柔軟性のある流動性供給者ベースを意味しており、少数の大型機関マーケットメーカーに依存する構造とは対照的である。

マーケットメーカー・清算者 vs 保険基金

HLP金庫は、プラットフォーム上のデフォルトマーケットメーカーとして機能する。つまり、継続的に買気・売気の指値を提示し、すべての取引ペアに流動性を提供する。ユーザーが取引を行う際、その多くはHLP金庫とマッチングされる。

マーケットメイクに加えて、HLP金庫は清算プロセスでも重要な役割を果たす。トレーダーの証拠金がポジション維持に不足した場合、HLP金庫が介入してポジションを清算し、不良債権の蓄積を防ぎ、プラットフォームの安定性を確保する。

CEXは中心化された保険基金に依存して、清算不足による不良債権を補填する。これらの保険基金は通常大規模だが、その容量には限界がある。市場が極端に変動し、大規模な清算により損失が保険基金のキャパシティを超えると、CEXはADL(自動デクリーシング)や他の強制措置を発動せざるを得なくなる。

保険基金の容量は、取引所が耐えられる単一または複数の巨額ロスカットイベントの規模を制限する。超大規模ポジションのロスカットによって生じる損失が大きすぎれば、保険基金があってもカバーしきれない可能性がある。

極限トレーダーの巨額ポジションが一度にロスカットされると、CEXの保険基金に大きな圧力をかけ、ADLを誘発し、自らの利益確定ポジションまで強制決済されるだけでなく、他のトレーダーの信頼を失墜させる可能性もある。

コミュニティ所有と利益分配

HLP金庫の特徴の一つは、コミュニティによる所有権にある。ユーザーはUSDCをステーキングすることでHLPトークンを発行でき、金庫のオーナーとなることができる。つまり、金庫の利益は直接HLPトークン保有者に分配される。

利益の主な源泉は以下の通り:

-

取引手数料: HLP金庫は、自身とマッチングした取引から取引手数料を得る。

-

資金調節料(ファウンディングレート): マーケットメーカーとして、HLP金庫は市場状況に応じて資金調節料を受け取ったり支払ったりする。永続契約価格が現物価格を上回るプレミアム状態では受け取り、逆の場合は支払いを行う。

-

清算手数料: HLP金庫はポジションを清算する際に一定の清算手数料を得る。

これらの利益は定期的に(通常は毎週)HLPトークン保有者に分配されるか、あるいはHyperliquidトークンの買い戻しに使われる(10分ごとに実行)。

リスク分散による大規模ポジションのサポート

HLP金庫は以下のメカニズムを通じてリスクを分散させ、大規模ポジションの吸収・清算を可能にする:

-

多様な流動性供給者: HLP金庫は多数の独立したステーキング参加者によって構成されており、単一の実体ではない。この非中央集権的な流動性構造により、リスクが多数の参加者に分散され、単一実体の破綻リスクが低減される。

-

自動ヘッジとリバランス: HLP金庫のアルゴリズムは市場を継続的に監視し、リスク暴露を管理するために自動的にヘッジ戦略を調整する。例えば、ある方向のポジションが大量にある場合、外部市場でのヘッジや価格提示の調整によってリスクを低減する。

-

スマートなリスク管理: HLP金庫は大口注文を吸収し、内部のヘッジ・清算メカニズムを通じてそれらのリスクを効果的に管理するように設計されている。これにより、Hyperliquidは多くの中央集権取引所(CEX)よりも大きな個人ポジションをサポートできるようになる。

HLPはHyperliquidのコアメカニズムの一つであり、Oracle価格設計(3秒更新)、資金調節料アルゴリズム、さらにはレバレッジ制限まですべてHLPを中心に動いている。これらはバラバラの要素ではなく、連携した一体のシステムである。資金調節料アルゴリズムはHLPに「庄家優位性」を与え、Oracle価格はHLP参加者の信頼を生み出す。そのため、HLPの規模はますます拡大し、より大きなポジションと高いボラティリティを吸収・耐えることが可能になっている。

二、庄家優位性:Hyperliquidの資金調節料アルゴリズム

Hyperliquidの資金調節料アルゴリズムは、永続契約価格を原資産の現物価格に緊密に連動させる目的で設計されている。トレーダーにとってコストとリスクが予測可能な資金調節料を提供するだけでなく、同時にHLPに「庄家優位性」を与える仕組みとなっている。

構成要素

資金調節料は以下の2つの部分から構成される:

-

平均プレミアム指数(Premium Index): 永続契約価格とOracle現物価格との乖離を反映する。永続契約価格がOracle価格を上回ると正、下回ると負となる。

-

金利(Interest Rate): 固定された基準金利であり、通常は契約保有に伴う資金調達コストを補うために設けられる。Hyperliquidの金利は通常0.3%に設定されており(Binanceより高い)。

Oracle価格に基づく特性

Hyperliquidの資金調節料は、内部の現物価格ではなくOracle価格に基づいて計算される。これにより、資金調節料が外部市場の公正価格を正確に反映し、内部市場操作による歪みを回避できる。この特性は「HLP参加者」に強い信頼感を与え、結果としてHLPプールをさらに巨大化させる。(Hyperliquid自身が「価格操作できない」ため)

高頻度徴収と極端なレート

-

高頻度徴収: Hyperliquidの資金調節料は1時間あたり1/8回徴収される。つまり、8時間ごとに算定・徴収される。この高頻度徴収メカニズムにより、資金調節料は市場変化に迅速に対応でき、永続契約価格が現物価格に戻る速度が早まる。

-

極端なレート: Hyperliquidは最大4%/時間という極端な資金調節料を許容する。この高い上限により、極端な市場条件下でも資金調節料が急速に高まり、永続契約価格と現物価格の乖離を素早く是正できる。

大規模ポジションに対するリスクコストの予測と市場価格回帰メカニズム

これらの特性は、大規模ポジションに対してリスクコストの予測可能性と市場価格回帰の仕組みを提供する:

-

予測可能なリスクコスト: 資金調節料は変動するが、そのアルゴリズムは公開透明であり、観測可能なOracle価格に基づく。これにより、トレーダーは大規模ポジション保有時の潜在的な資金コストを比較的正確に予測できる。極限トレーダーは、ポジション取得前に高い資金調節料をリスク管理に組み込むことができる。

-

迅速な市場価格回帰: 高頻度徴収と極端なレートの組み合わせにより、永続契約価格とOracle価格に大きな乖離が生じると、資金調節料が急速に上昇(または下降)し、トレーダーに市場コンセンサスに沿ったポジション調整を促す。これにより、永続契約価格が現物価格に引き戻され、価格乖離が防止される。大規模ポジションにとってこれは極めて重要であり、巨額の乖離が発生しても、強力な自己修正メカニズムが働くことを意味する。(HLPのポジション負担を軽減)

三、資金コスト優位性:Hyperliquid契約の証拠金要求の比較

大規模なビットコイン永続契約の初期証拠金および維持証拠金要求に関して、HyperliquidはBinanceやOKXの階層的証拠金制度と顕著な差異がある。これは主にHLPの存在により、プラットフォームが「ボラティリティを受け入れやすい」傾向にあるためである。

Hyperliquidの証拠金要求

Hyperliquidは固定かつ比較的フラットな証拠金要求を採用しており、通常すべての規模のポジションに同じ証拠金率(例:初期証拠金1%、維持証拠金0.5%)を適用する。つまり、極めて大規模なポジションであっても、同じ低い証拠金率が適用される。

BinanceおよびOKXの階層的証拠金制度

BinanceとOKXはいずれも階層的証拠金制度(Tiered Margin System)を採用しており、ポジション規模が増えるにつれて、必要な初期証拠金および維持証拠金比率が段階的に上昇する。その根本理念は、より大規模なポジションはより大きなリスクを伴うため、潜在的損失をカバーするためにより高い証拠金が必要であるというものだ。例えば、1000万ドル相当のビットコイン契約では20倍レバレッジしか許可されず、1億ドルの契約では5倍以下に制限される。

このメカニズムは取引所自体を保護することを目的としている。巨額ポジションがロスカットされると、その損失が保険基金の処理能力を超え、プラットフォーム全体の安定性を脅かす可能性があるため、大規模ポジションのレバレッジを制限することで、単一リスクポイントを低下させる。

これはCEX上で極限トレーダーが超大規模ポジションを構築する能力を直接制限する。彼らはより多くの自己資金を証拠金として投入するか、複数のアカウントや複数のプラットフォームにポジションを分散せざるを得ず、運用の複雑さが増す。

ビットコイン永続契約を例に挙げると:

-

Binance: 小規模ポジションでは最大125倍のレバレッジ(初期証拠金0.8%)を提供する場合がある。しかし、名目価値が増加するにつれて、利用可能なレバレッジは徐々に低下し、証拠金率が上昇する。例えば、一定額を超えるポジションでは、レバレッジが50倍(初期証拠金2%)に制限され、それ以下になることもある。

-

OKX: Binanceと同様、OKXも詳細な階層リスク制限を持っている。ビットコイン永続契約のレバレッジはポジションの名目価値に応じて段階的に設定され、最高100倍から徐々に低下する。つまり、保有するビットコイン契約の価値が大きくなるほど、必要な証拠金比率は高くなる。

Hyperliquidが低い証拠金ハードルを提供しているかの評価

特定のレバレッジ水準において、大規模ポジションに対してHyperliquidは比較的低い証拠金ハードルを提供している。

-

小規模ポジションの場合: Hyperliquidの証拠金率は、CEXの最高レバレッジ層(=最低証拠金率)と同等である可能性がある。

-

大規模ポジションの場合: BinanceとOKXの階層的証拠金制度により、ポジションが一定の閾値を超えると、必要な証拠金率が大幅に上昇する。一方、Hyperliquidは低く固定された証拠金率を維持しており、極限トレーダーが相対的に低い資金コストで非常に巨大なポジションを構築できる。

具体例:

1億ドル相当のビットコインロング永続契約ポジションを構築したいとする。

-

BinanceやOKXでは、階層的証拠金制度により、100倍どころか50倍のレバレッジも使用できない。例えば、10倍または20倍のレバレッジしか許可されず、初期証拠金として1000万ドルまたは500万ドルが必要になる。

-

Hyperliquidでは、統一証拠金率が1%であれば、初期証拠金は100万ドルで済む。

したがって、巨額ポジションを構築したいトレーダーにとって、Hyperliquidが提供する低く一貫した証拠金要件は、確かに顕著な優位性となる。

四、利益の引き出し:Hyperliquidの出金ポリシー調査

ノンカストディプラットフォームの特性

Hyperliquidはノンカストディプラットフォームである。つまり、ユーザーは資金に対して比較的高いコントロールを持ち、資産は直接ユーザーのEVM互換ウォレットに保管される。プラットフォーム自体はユーザーの暗号資産を直接管理しない。

出金制限と利益出金のブロック

そのノンカストディの性質により、Hyperliquidには中央集権取引所(CEX)のような日次出金制限や利益出金の阻止はない。

-

日次出金制限なし: チェーン上のネットワークが許す限り、ユーザーはいつでもどこでもHyperliquid上の全額または一部の資金を引き出すことができる。CEXがコンプライアンス、リスク管理、内部流動性管理のために設定する日次または1回あたりの出金制限は存在しない。

-

利益出金の阻止なし: ユーザーが利益を得たからといって、出金が制限されることはない。利益があろうと損失があろうと、ユーザーは自分の資金に対して絶対的な支配権を持つ。

コンプライアンス(AML/KYC)、リスク管理、内部流動性管理などの理由から、CEXは通常、日次または1回あたりの出金制限を設けている。場合によっては、ユーザーが巨額の利益を得た際に、出金がさらに厳しく審査されたり遅延したりすることがある。出金制限は、CEXがユーザー資金をカストディする権限を持つことの表れである。準備金の充足を確保し、規制要件を遵守し、違法な資金移動を防ぐ必要があるためだ。

James Wynnのように、巨額の利益を得た後すぐに資金を引き出したい、あるいは巨額の資金を柔軟に動かしたいトレーダーにとって、CEXの出金制限は重大な障壁となる。彼らはHyperliquidのように自由に資金を扱うことができない。Hyperliquidのノンカストディモデルはこうした問題を回避し、ユーザーにより大きな資金の自由度を提供する。(少なくとも表面上は)

五、利益の保証:Hyperliquidの清算メカニズムと自動デクリーシング(ADL)

Hyperliquidの清算メカニズム

Hyperliquidの清算メカニズムは証拠金率に基づいている。トレーダーの維持証拠金率が特定の閾値(通常0.5%)を下回ると、ポジションが強制清算される。HyperliquidのHLP金庫が清算者として機能し、これらのポジションを引き受け閉鎖することで、不良債権の発生を防ぐ。したがって、HLP金庫の資金が豊富であればあるほど、ADLが発動する確率は低くなる。

BinanceとOKXはいずれも自動デクリーシング(ADL)機能を備えている。保険基金が清算損失をカバーできない場合、ADLは利益の大きさとレバレッジレベルに基づき、利益を得ているトレーダーのポジションを強制的に決済する。ADLは極端な市場条件下でCEXが自らを守り、市場秩序を維持するための最終手段である。これにより、一部の清算損失が利益トレーダーに分配され、穿倉やシステミックリスクを回避する。

巨額の利益ポジションを持つ極限トレーダーにとって、ADLは大きな不確実性要因である。市場方向を正確に予測し巨額の含み益を得ていても、他人の損失により利益ポジションが強制決済され、潜在的な利益の一部を失う可能性がある。このような利益の不確実性は、極限トレーダーが望まないものだ。

Hyperliquidにおける利益ポジションの処理の違い

Hyperliquidが利益ポジションを処理する点でCEXと異なるのは、ADL機能を備えていないことにある。つまり:

-

利益ポジションは脅威されない: 極端な市場変動により大規模な清算が発生しても、利益を得ているトレーダーはポジションがシステムにより自動デクリースされる心配がない。これにより、極限トレーダーはより高い確実性と安全性を得られ、自分の利益が他のトレーダーの損失を補填するために使われることはない。

-

HLP金庫が損失を負担: 清算プロセスで不良債権が発生した場合、その損失はHLP金庫が負担し、ADLによって利益トレーダーに分配されることはない。これはHLP金庫の豊富な流動性とリスク管理能力によるものである。

この違いにより、Hyperliquidは極端な相場環境下で利益ポジションに対してよりフレンドリーであり、極限トレーダーが巨額の利益ポジションを安心して保有できるようになる。

六、HLP金庫と資金調節料アルゴリズムが極限トレーダーを惹きつける仕組み

HLP金庫と資金調節料アルゴリズムの独自設計が相乗的に作用し、HyperliquidはJames Wynnのような極限トレーダーが巨額取引を行うことを可能にしている。具体的には以下の点に現れる:

1. (ほぼ)無限の流動性と深さ(HLP金庫):

-

大口注文の吸収能力: HLP金庫はプラットフォームの主要なマーケットメーカーとして、膨大な資本プールと自動マーケットメイキングアルゴリズムにより極めて深い流動性を提供し、超大口注文を吸収できる。James Wynnのように、一度の取引で数千万ドルから数億ドル規模のポジションを構築したいトレーダーにとって、これは基本条件である。従来のCEXは、このような規模の単一注文に対応すると、スリッページが過大になり、完全に成立しない可能性さえある。

-

低スリッページ取引: HLP金庫が継続的に流動性を提供するため、トレーダーは大規模取引でも低いスリッページを享受でき、市場の最良価格に近い価格で取引を執行できる。これはハイフリクエンシー取引や極限取引にとって極めて重要である。

2. 予測可能なリスクコストと市場調整(資金調節料):

-

偏った庄家優位性: より多くの投資家が資金をHLP vaultに預けて流動性を提供し、より多くの手数料を得ようとする好循環(フライホイール効果)を生む。

-

明確な資金コストの予測: 資金調節料アルゴリズムの透明性と高頻度徴収により、トレーダーは大規模ポジション保有時の資金コストを比較的正確に予測できる。資金調節料が高くても、それが透明で計算可能であるため、リスクモデルに組み込むことができる。極限トレーダーにとっては、未知のコストで冒険する必要がないことを意味する。

-

価格連動と裁定機会: 資金調節料の存在と高い上限により、永続契約価格は現物価格に迅速に戻ることが保証される。つまり、巨大な価格乖離が発生しても、強力な自己修正メカニズムが働く。これにより、極限トレーダーは現物市場との価格差を利用した裁定取引ができ、資金調節料を負担して収益を得たり、価格乖離時に迅速にポジションを構築し、価格回帰を期待できる。

3. 資金の安全と自由度(ノンカストディ & ADLなし):

-

資金の完全なコントロール: Hyperliquidのノンカストディ特性により、Jamesのようなトレーダーは巨額の資金に対して完全なコントロールを持ち、いつでも出金でき、プラットフォームの制限や潜在的な資金凍結を気にする必要がない。CEXが繰り返し出金問題や資金凍結を起こす中、これは大きな心理的安全性を提供する。

-

利益が脅威されない(ADLなし): HyperliquidはADLメカニズムを採用していないため、市場が激しく変動して大量の清算が発生しても、Jamesの利益ポジションがシステムにより自動デクリースされることはない。これにより、極限トレーダーは利益ポジションを安心して保有でき、利益が他人の損失を埋めるために使われることもなく、潜在的利益を最大限に保護できる。

まとめると、HLP金庫は比類ない流動性と取引深さを提供し、資金調節料アルゴリズムは透明で効果的なリスクコスト管理と市場価格調整メカニズムを提供する。それに加え、ノンカストディとADLなしによる資金の自由度が合わさり、HyperliquidはJames Wynnのように高レバレッジ、大規模ポジションを追求し、資金の安全と利益の侵食防止を重視する極限トレーダーのニーズを満たす独自の取引環境を創出している。

最後に

Hyperliquidの台頭は、市場が進化していることを示している。高実質利回り(real yield)を提供する分散型取引所は、実際にはいくつかの中央集権的要素を含んでいても、従来のCEXが提供できない、あるいは制限する機能(高レバレッジ、低摩擦、コミュニティ流動性)を通じて、重要なニッチ市場を開拓している。

これは今後のデリバティブ取引がさらに断片化・専門化していく可能性を示唆している。異なるプラットフォームが、トレーダーの異なるニーズ、リスク選好、そして分散化の程度への受容度に応じて、異なるサービスを提供するだろう。

両者の間には、正しい/誤っている、優れている/劣っているといった区別はない。ただ、リスク選好と戦略スタイルの違いがあるだけだ。

レバレッジの出口、契約の帰路。

誰が欲望を馴らしているのか?誰がボラティリティを解放しているのか?誰が人間に回帰しているのか?

どうか、私たちは常に市場に対する畏敬の念を持ち続けられますように。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News