「陰謀論」的視点から見た米国株式のトークン化、穏やかなグローバル「ドル収奪」の一環か?

TechFlow厳選深潮セレクト

「陰謀論」的視点から見た米国株式のトークン化、穏やかなグローバル「ドル収奪」の一環か?

ドルステーブルコインから米国株式のトークン化へ、Crypto bless Americaはもはや冗談ではないのかもしれない。

執筆:Tyler

あなたは、ブロックチェーン上で米国株の取引をしたことがありますか?

目が覚めたら、KrakenがxStocksをリリースし、最初の60銘柄の米国株トークン取引をサポート。Bybitも直ちにAAPL、TSLA、NVDAなどの人気株式トークンペアを上線。Robinhoodもブロックチェーン上で米国株取引を支援すると発表し、自社開発のパブリックチェーン上線計画を明らかにした。

トークン化の波が「新しい瓶に古い酒」なのかどうかに関わらず、米国株は一夜にして、チェーン上の「新寵児」となったのである。

しかしよく考えてみると、この米ドルステーブルコイン、米国株のトークン化、そしてオンチェーンインフラが織り成す新たなナラティブは、Cryptoを金融ナラティブと地政学的駆け引きの深層へと引き込み、避けられない形で新たな役割分担へと滑り落ちているように見える。

米国株のトークン化は、新しいことではない

米国株のトークン化というアイデア自体、まったく新しいものではない。

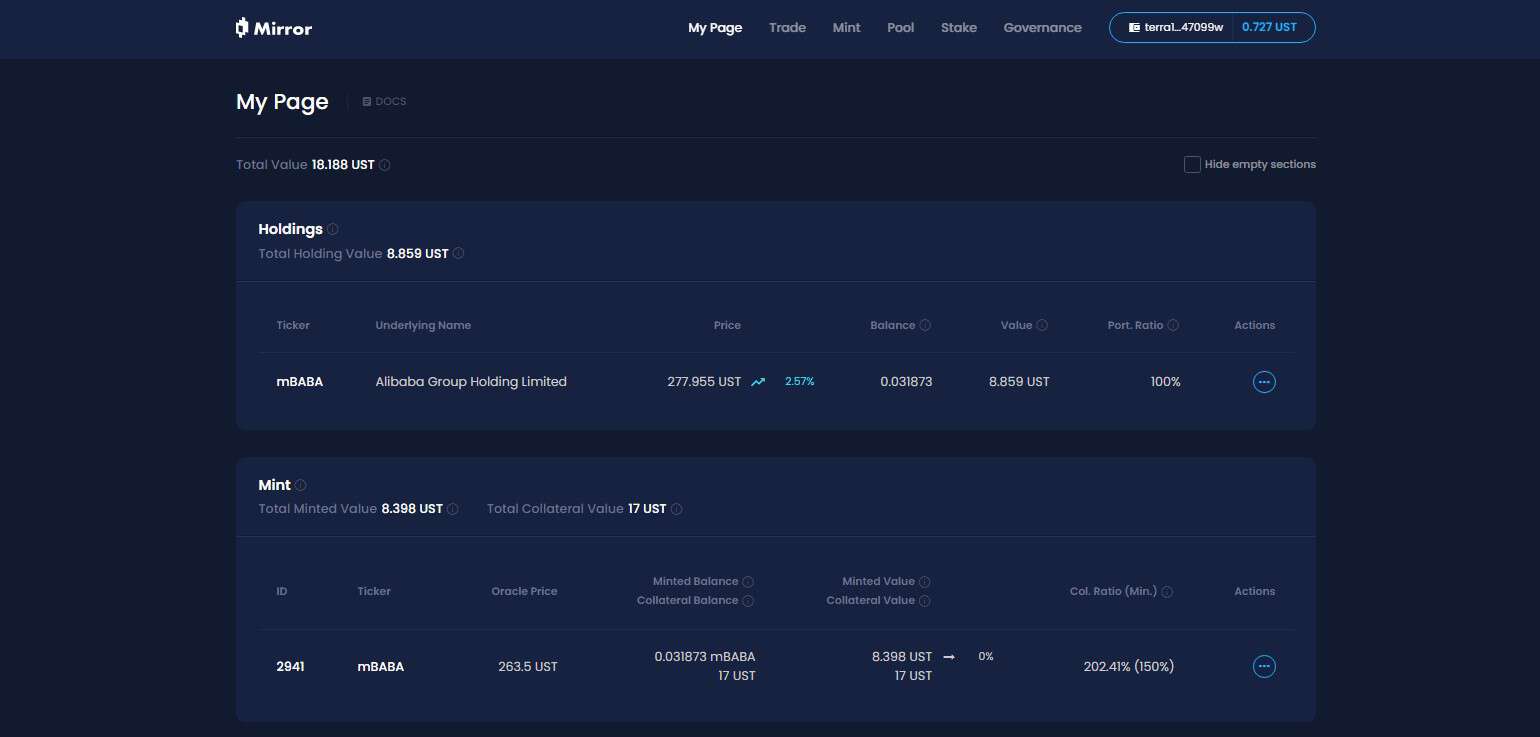

前回のサイクルでは、SynthetixやMirrorといった代表的なプロジェクトが、既に一連のオンチェーン合成資産メカニズムを確立していた。このモデルでは、ユーザーがSNXやUSTなど暗号資産を過剰担保として預けることで、TSLAやAAPLといった「米国株トークン」の発行・取引が可能になるだけでなく、法定通貨、指数、金、原油など、ほぼすべての取引可能な資産をカバーできる。

その理由は、合成資産モデルが原資産の価格を追跡し、過剰担保によって合成資産トークンを発行する仕組みだからだ。例えば500%の担保率であれば、ユーザーは500ドル相当の暗号資産(SNXやUST)をシステムに預け入れることで、対象資産の価格に連動した合成資産(mTSLAやsAAPLなど)を発行して取引できる。

この仕組み全体は、オラクルによる価格提示+オンチェーン契約によるマッチングによって運営されており、すべての取引はプロトコル内部のロジックで完結するため、実際の取引相手は存在しない。理論的には、これが「無限の流動性深度」「スリッページゼロ」という核心的な利点をもたらす。

ではなぜ、このような合成資産モデルが大規模に採用されなかったのか?

結局のところ、「価格連動 ≠ 資産所有権」である。合成資産モデルで発行・取引される米国株は、現実世界での株式所有権を意味せず、単に価格変動に対する「賭け」にすぎない。オラクルが機能停止したり、担保資産が暴落すれば(MirrorはまさにUST崩壊で破綻した)、システム全体が清算不均衡、価格のデペッグ、ユーザーの信頼喪失のリスクに直面する。

また、長期的に見過ごされがちな要因として、合成資産モデルの米国株トークンはCrypto内では必然的にニッチ市場に留まる。資金がオンチェーン内で閉じたループを形成し、機関投資家や証券会社が参加しないため、常に「影子資産」の域を出ず、伝統的金融システムに統合されることもなく、真の資産接続や資金流通路を築くことができない。そのため、これらを基盤とした派生商品もほとんど作られず、構造的な新規資金流入を促すことも難しい。

だからこそ、かつて注目されたものの、結局は本格的に普及しなかったのである。

新アーキテクチャにおける米国株資金誘導構造

しかし今回は、米国株のトークン化が全く異なるゲームに切り替わった。

Kraken、Bybit、Robinhoodが次々と米国株トークン取引製品をリリースしているが、公開されている情報によれば、これは価格連動でもシミュレーションでもなく、「実株式の託管」であり、資金は証券会社を通じて実際に米国株市場に流入している。

客観的に言えば、このモデルにおいては、ユーザーが暗号ウォレットをダウンロードし、ステーブルコインを保有するだけで、DEX上で口座開設のハードルや身元審査を回避して、いつでもどこでも簡単に米国株資産を購入できる。米国株口座も、時差も、身分制限もなく、直接オンチェーンから米国株市場へ資金を導くことができる。

ミクロの視点では、これはグローバルユーザーがより自由に米国株を売買できることを意味するが、マクロの視点では、これは米ドルおよび米国資本市場が、Cryptoという低コスト・高弾力性・24時間365日のパイプを利用して、グローバルな新規資金を誘導していることを示している。なぜなら、現時点ではユーザーは買い(ロング)しかできず、空売り(ショート)もレバレッジも非線形収益構造もない(少なくとも現時点では)。

次のシナリオを想像してみてほしい。ブラジルやアルゼンチンに住む非Cryptoユーザーが、突然CEXやオンチェーンで米国株トークンを購入できることに気づく。ウォレットや取引所アプリをダウンロードし、地元の資産をUSDCに換えて数クリックするだけで、AAPLやNVDAを購入できるのだ。

表面的にはユーザーエクスペリエンスの簡素化だが、実態はグローバル資金向けの「低リスク・高確実性」な米国株資金誘導構造の構築である。世界中のCryptoユーザーのホットマネーが、これまでにない低摩擦で国境を越えて米国資産プールに流入し、世界中の人々がいつでもどこでも米国株を買えるようになる。

特に、ますます多くのL2、取引所、ウォレットなどのネイティブインフラがこれらの「米国株取引モジュール」と接続していくにつれて、Cryptoと米ドル、ナスダックの関係はさらに隠密かつ強固なものになっていく。

この視点から見ると、Cryptoを取り巻く一連の「新/旧」ナラティブは、米国金融サービス専用の分散型金融インフラとして設計されつつある:

-

米国債ステーブルコイン → 世界のマネーフロー池

-

米国株のトークン化 → ナスダックへのトラフィックゲートウェイ

-

オンチェーン取引インフラ → 米系証券会社のグローバル中継ステーション

これはおそらく、陰謀論めいた色合いを持たずにいられない柔軟なグローバル資金吸い寄せ方式であり、トランプ氏あるいはその後任の米国新政権にとって、この「米国株トークン化」という新ナラティブは魅力的に映るだろう。

「米国株のトークン化」の利点と欠点をどう評価すべきか?

単純にCryptoコミュニティの視点から見た場合、米国株のトークン化にはどれほどの魅力があるのか、あるいはオンチェーンサイクルにどのような影響を与える可能性があるのか?

私は弁証法的に考えるべきだと思う。

米国株投資チャネルを持たないユーザー、特にCryptoネイティブや第三世界の小口投資家にとっては、米国株のトークン化は前例のない低障壁の道を開くものであり、「資産の民主化」と呼んでも過言ではない。

マイクロソフト、アップル、テスラ、NVIDIAなどスター企業が次々と登場するスーパーマーケットとして、米国株の「歴史的長期上昇相場」は投資界で長年称賛されてきた。世界的に最も魅力的な資産クラスの一つである一方で、大多数の一般投資家にとっては、口座開設、出入金、KYC、規制制限、取引時間差など、さまざまなハードルがあり、参入と利益共有の敷居は依然として高い。

しかし今や、ウォレットひとつと数枚のステーブルコインがあれば、ラテンアメリカ、東南アジア、アフリカに住んでいても、アップル、NVIDIA、テスラをいつでもどこでも購入でき、ドル資産のグローバルユーザー層への普及が実現する。つまり、自国資産が米国株どころかインフレにも勝てない発展途上地域にとっては、米国株のトークン化は前例のないアクセス可能性を提供する。

一方、Cryptoコミュニティ内部、特に中国語圏を中心とするトレーダー層は、実は米国株投資層と重なりが大きく、多くの人がすでに米国株口座を持っており、銀行+Interactive Brokersなどの海外証券会社を通じてワンクリックでグローバル金融システムに接続できる(筆者自身も日常的にSafePal/Fiat24+Interactive Brokersの組み合わせを利用している)。

こうしたユーザーにとっては、米国株のトークン化は中途半端に感じられる。ロングしかできず、デリバティブ商品が整備されておらず、基本的なオプションや空売り制度さえもないため、到底「取引に優しい」とは言えない。

また、米国株のトークン化が暗号市場から資金をさらうかどうかについても、急いで否定しないほうがいい。むしろ、DeFiエコシステムが劣悪な資産を洗い出した後、新たな「アセット・レゴ」のチャンスかもしれない。

現在のオンチェーンDeFi最大の問題の一つは、高品質な資産が深刻に不足していることだ。BTC、ETH、ステーブルコイン以外に、真の価値共通認識を持つ資産は多くなく、多数のアルトコインは質が低く、価格変動が激しい。

もし将来、実株託管・オンチェーン発行された米国株トークンが、DEX、貸借プロトコル、オンチェーンオプション・デリバティブシステムに徐々に浸透していけば、これらは新たな基礎資産となり、オンチェーンの資産ポートフォリオを補完し、DeFiにさらに確実性のある価値原料とナラティブ空間を提供できる。

現時点の米国株トークン化製品は本質的に現物託管+価格マッピングであり、レバレッジや非線形収益構造がないため、自然と高度な金融ツールが不足している。誰が先に「現物+空売り+レバレッジ+ヘッジ」を一体化したオンチェーン体験を提供できるかが鍵となる。

例えば、貸借プロトコルでの高信用担保品として、オプションプロトコルでの新たなヘッジ対象として、ステーブルコインプロトコルでの組み合わせ可能資産バスケットとして活用できる。この視点から見ると、誰が先に「現物+空売り+レバレッジ+ヘッジ」を一体化したオンチェーン取引体験を実現するかによって、次のオンチェーンRobinhoodやオンチェーンInteractive Brokersを築くチャンスが生まれる。

そしてDeFiにとって、これこそが真の転機かもしれない。

誰がこの新ナラティブからオンチェーン製品の恩恵を受けるか、注目される。

最後に

2024年以降、「CryptoがTradFiを革命できるか?」という問いは、もはや議論する価値すらない問題となっている。

特に今年に入ってからは、ステーブルコインを通じて伝統的金融パイプの地理的制限を突破し、主権の壁、税制の障壁、身元審査を回避し、最終的にCryptoを通じて新たな米ドルチャネルを構築することが、最近の規制対応型米ドルステーブルコインを主軸とするナラティブの核心的テーマとなっている。

Crypto bless America —— それはもはや単なるジョークではないのかもしれない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News