米国株式上場企業が次々と「仮想通貨購入」、第2の成長曲線の成果はいかに?

TechFlow厳選深潮セレクト

米国株式上場企業が次々と「仮想通貨購入」、第2の成長曲線の成果はいかに?

短期的に効果があり、長期的には謎。

執筆:Fairy、ChainCatcher

編集:TB、ChainCatcher

「暗号資産の購入」は、株式市場において安価かつ迅速な時価総額上昇手段となっている。

米国株式市場における「模倣シーズン(コピー・シーズン)」の熱狂が続く中、企業の本業は副次的な存在となり、デジタル資産が新たな時価総額成長エンジンに変貌している。

しかし問題もますます鋭く浮かび上がっている。この「コイン買い」を名目にした評価ゲームに対して、市場は本当にいつまでも支払いを続けるのだろうか?

評価の論理:なぜ「コイン購入」は企業価値に影響を与えるのか?

「コイン購入」とは、感情・流動性・ナラティブが交錯する形での企業評価乖離実験のようなものだ。

従来の企業評価フレームワークでは、企業の時価総額は収益力、資産負債構造、成長可能性、フリー・キャッシュフローといったコア要素の総合的価格付けに基づいている。しかし今回合わされた「コイン買いブーム」では、企業が暗号資産を「財務的配置」として保有する行動によって、市場による企業評価の再価格付けが引き起こされている。

企業がビットコインやその他の主要暗号資産を貸借対照表に取り込むことで、市場からの評価には、暗号資産価格の弾力性と取引可能性に対する期待に基づくプレミアム倍率が付加されるようになる。言い換えれば、企業の時価総額は価値創造だけでなく、「コイン価格の上昇」の可能性をレバレッジで拡大したものにもなり得るのだ。

だがこのような構造は、「流動性ナラティブ」を企業経営よりも優先させ、財務的配置を資本操作の主軸へと歪めてしまっている。

短期的な刺激にはなるが、長期的には依然不透明

否定できないのは、暗号資産分野への進出が短期間で株価を刺激する能力を持っていることだ。自動車取引サービス会社Cangoを例に挙げると、同社は2023年11月にビットコインマイニング事業に参入し、4億ドルを投じて50EH/sの採掘能力を取得すると発表。これにより株価は直ちに280%急騰した。同様に、主力事業の業績が芳しくない、あるいは深刻な財務難に陥っている企業も、「コイン購入」のストーリーを利用して資本市場での再評価を図ろうとしている。

以下は、暗号通貨の購入を通じて「コインと株価の連動」を実現した上場企業の株価データをまとめたものである:

市場パフォーマンスから見ると、「コイン購入=株価急騰」という現象はすでに何度も繰り返されてきた。わずかに「暗号資産」というキーワードが出るだけで、短期筋の資金が急速に流入する。しかし、短期的な高騰後、多くの「コイン保有企業」は株価の反落に直面しており、継続的なコイン購入やその他のポジティブなニュースがなければ、上昇幅を維持するのは難しい。

したがって、「コイン購入」戦略は短期的に市場の熱意をかき立てることはできるが、それが企業の長期的競争力や持続的成長に結びつくかどうかは依然として不確実である。また、一回か二回のコイン購入や曖昧な「保有計画」だけを頼りに注目を集めようとする追随企業に対して、市場が真に評価することはない。

投機筋はすでに売り始めている?

「コイン購入で評価を押し上げる」ストーリーは広がり続けているが、主要プレイヤーの一部は静かに利益確定に入っているように見える。

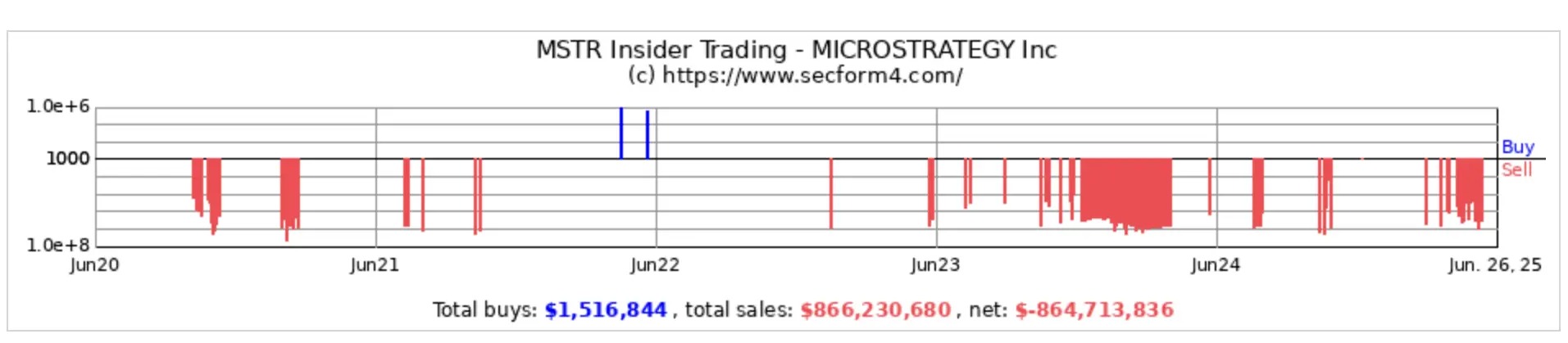

この「無限成長理論」を提唱したStrategy社の内部幹部は、継続的に自社株$MSTRを減らしている。SecForm4.Comのデータによると、2023年6月以来、同社の関係者は集中売却期に入っている。Protosの報道によれば、過去90日間だけで幹部らによる株式売却総額は4000万ドルに達しており、売却回数は購入回数の10倍となっている。

画像出典:secform4.com

「Sol版マイクロストラテジー」と呼ばれるUpexiも最近圧力を受けており、同社は以前に1億ドルを調達してSol財務基金を設立していた。しかし、Upexiは昨日の取引時間中に株価が61.2%も急落した。投資家が4385万株の売却登録を行ったためであり、これは4月時点の初期流通株式総数に相当する。

一方、ステーブルコイン発行企業Circleは上場後に株価が一時300ドル近くまで急騰した。しかし、上場前から強力に支援していたArk Investは、着実に保有株を手放している。情報によると、Ark Investはすでに4回連続でCircle株を売却しており、累計で36%以上の保有株を減らしているという。

「コイン購入」が包装であり、時価総額操作ツールであり、あるいは基本面の厳しさから逃れるためのナラティブの外皮となるとき、それはすべての企業にとっての「通過の鍵」にはなり得ない。今日の市場が「財務的配置」に支払いをしているとしても、明日の市場は成長と収益性という真の問いに戻ってくるだろう。

二次市場での買占めは、必ずしも評価を意味するわけではない。むしろ、短期投機によるポジションのローテーションである可能性が高い。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News