ビットコイン「巨大な詐欺」説を解体する:主張から反論までのディープ・パースペクティブ

TechFlow厳選深潮セレクト

ビットコイン「巨大な詐欺」説を解体する:主張から反論までのディープ・パースペクティブ

記事は論理的な分析を通じてこれらの主張を反駁し、市場の複雑性、透明性の向上、およびビットコイン価値を駆動する多様な要因を強調している。

執筆:Luke、火星財経

金融の世界、特に暗号資産という新興かつ未知に満ちた分野では、さまざまな解釈や予想が次々と登場し、「陰謀論」はそのドラマチックさや扇動性によって多くの注目を集める傾向がある。市場が激しく変動したり、ある種の物語が直感的な感覚とずれたりすると、「裏で操る手」「綿密に練られた詐欺」といった話が広がる土壌となる。最近、ビットコイン市場を「内部関係者による操作」「虚偽の需要」「無制限のマネー供給」によって築かれた「紙の城」と描写する議論が再び大きな話題を呼び、TetherやBitfinexといった業界関係者を強く非難している。

こうした主張は、市場に実際に存在する疑念や論争点を誇張・連結させ、一見整合的に見えるが、実際には論理の飛躍や証拠不足が目立つ物語を構築している。理性的な観察者として、また責任あるメディアとして、センセーショナルな表層に惑わされることなく、こうした「陰謀論」の核心的主張を明確に分析し、事実と論理に基づいて一つ一つ検証していくことが必要である。先入観に陥らず、慎重に判断を下すべきだ。

主張1:Tetherは「無限の印刷機」であり、USDTを空から生み出してビットコイン価格を操作している

「陰謀論」の核心的非難: Tether(USDT)発行会社は「ゼロから」「空から大量のUSDTを刷り」、それを実際の法定通貨で裏付けられていない状態でビットコインを大規模に購入している、というのがこの主張の根幹だ。これにより、ビットコイン価格を人為的に押し上げ、あたかも好況のように見せかけている一方、価格が上がった後にはビットコインを売却して米ドルなどの現実の通貨を得ることで「タダ乗り」の利益を得るとされる。さらに、得られた現金の一部を「準備金」として使えば監査にも対応でき、自己強化的な詐欺ループが完成する。要するに、Tetherはビットコイン市場最大の「内部のディーラー」であり、「無制限の印刷」で価格の上下を支配しているというのだ。

合理的反論と事実分析: Tetherの運営を単純に「無限に印刷してビットコインを吊り上げる」と捉えるのは過度の単純化であり、市場の内在的複雑性やステーブルコインの実際の運営メカニズム、そして需要の実態を無視している。

まず、USDTの発行メカニズムは需要に基づいているのが基本である。 理論的には、認定されたマーケットメーカー、大手取引所、機関投資家などが取引、流動性提供、裁定取引などの目的でUSDTを必要とする場合、Tether社に等価の法定通貨(主に米ドル)を公式レート(通常は1:1)で預ける。Tether社はその法定通貨を受け取って初めて、同量のUSDTを発行する。逆に、USDTを法定通貨に戻したい場合は、Tether社が該当するUSDTを消去し、法幣を返還する。従って、USDTの総量増加は、暗号資産市場全体におけるステーブルコインの流動性に対する実際の需要を反映している面が大きく、市場が活発になったり相場が大きく動いた時期には、取引手段やリスク回避ツールとしてのステーブルコインへの需要が顕著に高まる。

次に、Tetherの準備金問題は確かに過去の論争の焦点だったが、状況は徐々に改善されている。 過去、Tetherは準備金の構成内容や監査の徹底性について、規制当局(ニューヨーク州検事局NYAGなど)からの調査や市場からの広範な疑問を繰り返し受けてきた。これらの疑問は、発行済みUSDT総量に見合った高品質の準備資産を常に保有しているかどうかに集中していた。実際、これらの事件は最終的に和解に至った(例:TetherとBitfinexがNYAGに罰金を支払ったが不正行為を認めなかった)ものの、すべての疑念が完全に払拭されたわけではない。しかし近年、Tetherは第三者会計事務所(いわゆる「ビッグ4」ではないが)による準備金の鑑証(Attestation)報告書を定期的に公表するようになった。これは完全な金融監査とは異なるが、現金、現金同等物、商業手形、社債、貴金属、デジタル資産など、準備資産の構成を一定程度可視化している。批判者は依然としてその流動性やリスク水準に疑問を呈できるが、これは「空から印刷している」という非難とは性質が異なる。

さらに、ビットコイン価格の長期トレンドをすべてTetherの「操作」のせいにするのは筋が通らない。 ビットコイン価格は、グローバルなマクロ経済環境(インフレ期待、金利政策)、技術革新(ライトニングネット、Taprootアップグレード)、市場参加者の構造変化(機関投資家の参入)、規制方針、市場心理、地政学的要因など、多数の複雑な要素によって駆動されている。規制が整備されていない初期市場や特定の時間帯において、大規模な資金流入(USDT由来であろうと他の出所であろうと)が短期的な価格に影響を与える可能性はあるかもしれない。だが、ビットコインが十数年にわたる牛熊サイクルを、Tetherが主導する「詐欺」によって完全に形成されてきたと断じるためには、USDT発行量とビットコイン価格変動の相関関係を見る以上の、はるかに直接的で包括的な証拠が必要となる。多くの学術研究や市場分析も、Tetherが体系的かつ長期的にビットコイン価格を操作しているという確定的な結論には至っていない。

最後に、もしTetherが本当に「印刷機」にすぎず、実需がなければ、USDTはドルとの連動維持ができず、とっくに崩壊していたはずだ。確かにUSDTは過去に一時的なアンカー脱却を経験したこともあるが、概ね安定を維持しており、これは市場に実際に広範な使用需要があることの間接的な証左でもある。

主張2:「国家レベルの採用」は仕組まれた虚像であり、中心人物が「内部取引」に深く関与している

「陰謀論」の核心的非難: サルバドルがビットコインを法定通貨に指定した、あるいはジャック・マラーズ、マイケル・セイラーといった著名な起業家がビットコインに巨額投資しているという話は、真の国家戦略や企業判断ではなく、TetherやBitfinexといった「内部関係者」が綿密に企て、資金援助した「パフォーマンス」にすぎない、というものだ。目的は「国や大機関が買っている」という虚像を作り出し、個人投資家をFOMO(取り残されたいな症候群)に乗せて買い煽り、内部関係者が利食いやさらなる価格上昇を狙うためだ。具体的には以下のような非難が含まれる:

-

サルバドール政府が保有するビットコインは、実際の現金で購入したものではなく、BitfinexおよびTetherからの直接送金である;

-

Tetherがサルバドールのビットコイン法案の起草に深く関与している;

-

ジャック・マラーズの会社の資金源はTetherの準備金そのものである;

-

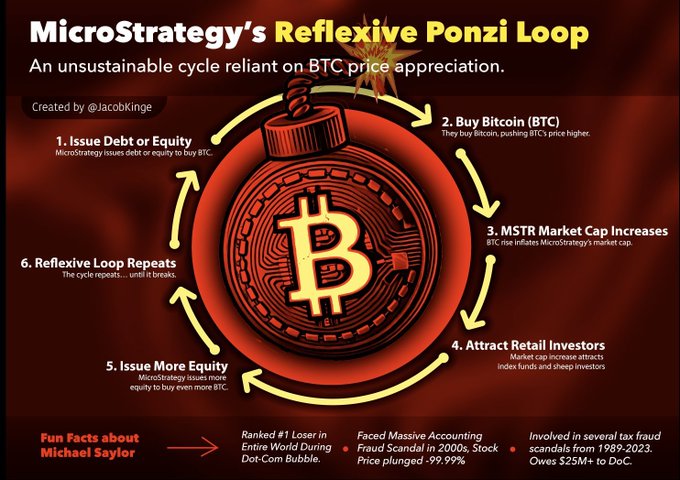

マイケル・セイラーのMicroStrategyは、高レバレッジで資金調達し続けながらコインを買い続けることで、「反射型のポンジスキーム」を展開している。

合理的反論と事実分析: 国家の行動や企業戦略を単純に「陰謀論」の一環と見なすのは、出来事の複雑な背景や市場の通常運営方式を無視することになる。

サルバドールのビットコイン実験について:

-

大口取引の通常運用: 国庫のビットコインがBitfinexやTetherから直接送金されたという指摘を、「現金での購入ではない」「内部贈与」と断定するのは誤りだ。暗号資産市場、特に主権国家や大規模機関が大口取引を行う際、公開市場で直接大量購入せず、場外取引(OTC)を通すのは標準的な運用である。 これにより、取引所内の価格に急激な衝撃を与えず、より安定した価格で必要な数量のビットコインを取得できる。取引完了後、売り手(大手取引所のOTC部門、マイニングプール、またはBitfinexやTetherのトレーディング部門/関連会社など)のウォレットから、買い手(サルバドール政府の国庫ウォレットなど)へ直接送金されるのは、全く普通の決済プロセスだ。従って、ブロックチェーン上の移転経路だけを見てその性質を断定するのは、大口機関がデジタル資産を取得する通常の市場慣行を無視している可能性がある。

-

透明性と実効性の検討: とはいえ、サルバドールのビットコイン実験が完璧であるとは言えない。意思決定プロセスの透明性、ビットコイン取得の具体的コスト、Chivoウォレットの初期キャンペーン後の利用率低下、ビットコイン法定化が国の経済に与えた実際の影響などは、引き続き注目し、深く検討すべき課題である。これらは「詐欺」というレッテルを貼るのではなく、事実に基づいて客観的に評価すべきものだ。

-

Tetherの立法関与の可能性: Tetherがサルバドールのビットコイン法案起草に深く関与していたのかどうかは、確かに深刻に受け止めるべき問題だ。もし事実なら、関与の程度、方法、それが不当な利益や法案の公正性に悪影響を与えていないかを評価する必要がある。しかしこれは、「国家レベルの採用」全体が虚偽の詐欺であることを示す十分条件にはならない。むしろ規制、ロビー活動、潜在的利益相反の観点から審査すべきだ。

ジャック・マラーズとマイケル・セイラーについて:

-

ビジネス提携と資金源: ジャック・マラーズのStrike社または関連会社のビットコイン投資がTetherの準備金から来ているという非難は、資金の流れと性質を具体的に証明する必要がある。暗号資産業界内での企業間投資、協力、資金貸借は珍しくない。重要なのは、それらの取引がコンプライアンスを守り、透明であるか、未開示の関連関係が他の投資家の利益を損なう可能性がないか、ということだ。

-

MicroStrategyの高レバレッジ戦略: マイケル・セイラー率いるMicroStrategyが多額の負債を抱えてビットコインを大量購入し、長期保有するという戦略は、公開された高リスク・高レバレッジの財務戦略である。セイラー自身もビットコインへの極端な楽観と同社の攻撃的戦略を隠していない。これはむしろ、ビットコインの将来に対する公然の賭けであり、そのリスクは市場に周知されており、投資家は自ら判断して株式取引に参加できる。これを「反射型のポンジ循環」と呼ぶのは誤解だろう。「ポンジスキーム」の本質は、新規参加者の資金で既存投資家にリターンを支払うことにあるが、MicroStrategyのモデルは資金調達で実在資産(ビットコイン)を購入しており、成功・失敗はビットコインの将来価格と債務管理能力に依存する。これはポンジスキームとは本質的に異なる。もちろん、この戦略の極めて高いリスクは無視できない。

主張3:「機関需要」は一時的なバブルで終焉し、ETFの資金流出が警告信号である

「陰謀論」の核心的非難: 所謂「機関投資家が大規模にビットコインに参入した」という話は、一時のバブルやFOMO心理の産物に過ぎず、真の継続的な機関需要は存在しないか、大幅に弱まっているという。ビットコイン現物ETFが初期の流入後に純流出を示したり、一部機関の関心が予想ほど強くないことは、「機関が集団離脱」「賢いマネーはすでにこっそり退出した」証拠だとされ、ビットコイン価格には長期的支えがないと予言する。

合理的反論と事実分析: 機関行動の短期的変動を長期的トレンドの根本的逆転と見なすのは、金融市場のダイナミクスを全面的に理解していないことが多い。

-

ETF資金流入流出の自然な変動: ETFの資金流入・流出は本来、変動的である。短期的な純流出が必ずしも長期的トレンドの逆転や機関関心の根本的衰退を意味するわけではない。ETFの資金フローに影響を与える要因は多岐にわたり、投資家心理の周期的変化、マクロ経済状況の変化(金利調整、インフレデータ)、短期的な利食い、アセットアロケーション戦略の段階的調整、税制要因、代替投資商品の魅力の変化などがある。機関がビットコインに対して持つ真の姿勢や長期的な配置傾向を評価するには、短期的な資金フローだけではなく、長期間のデータ、機関の公開報告書、保有状況の変化、市場調査、業界の基盤的進展などを総合的に見る必要がある。

-

機関採用の漸進性と多様性: 機関投資家がビットコインのような新興資産を採用するプロセスは、通常、漸進的で慎重なものであり、一気に進むものではない。年金基金、寄付基金、ファミリーオフィス、ヘッジファンド、上場企業など、機関の種類ごとにリスク許容度、投資期間、規制制約、意思決定プロセスが異なる。ビットコイン現物ETFの承認は、一部の機関にとってより便利でコンプライアンスしやすい投資チャネルを提供したが、それは機関がビットコイン市場に参加する手段の一つにすぎない。他にも、直接ビットコインを購入・ホストすること、マイニング企業の株式に投資すること、ビットコイン関連デリバティブ取引に参加することなどがある。よって、ETFの短期的パフォーマンスだけで全体の機関需要が「退潮」したと判断するのは、部分的な見方に陥る恐れがある。

-

規制当局の慎重さ=業界否定ではない: 規制当局(例:米SEC)が暗号資産関連商品(より多様なETF申請など)に対して慎重な態度をとり、投資家保護や市場操作防止を強調するのは、規制職務を果たす正常な姿勢である。これは暗号資産市場が成熟・規範化に向かう過程で、透明性、コンプライアンス、リスク管理、市場インフラ整備をさらに進める必要があることを示唆している。規制の慎重さをそのまま業界全体やビットコインの長期的価値の否定と見なしたり、「陰謀」の一環と解釈するのは、明らかに読み過ぎで誤解である。

主張4:Tetherとビットコインは「死の螺旋」に陥っており、均衡崩壊で全滅する

「陰謀論」の核心的非難: これは非常にドラマチックな末日論であり、Tetherとビットコインの間に不安定で相互依存的な「奇妙なループ」あるいは「死の螺旋」が形成されているという。つまり、Tetherはビットコインを不断に購入することで自らの「価値」(あるいは準備金充足の虚像)を支え、一方ビットコイン価格はTetherによる継続的な流動性供給(=「印刷」による買い支え)に依存している。この脆いループのいずれかの環が破綻すれば――例えばTetherが大規模な取り付け騒ぎに遭い換金不能になるか、ビットコイン価格が災害的暴落してTetherのビットコイン準備が大幅に減価するか――、システム全体がドミノ倒しのように瞬時に崩壊し、史的金融危機を引き起こすという。Saifedean Ammousが「Tetherのビットコイン準備が将来的にドル準備を上回る」と述べた発言は、この構造の不安定性と潜在的リスクを裏付けるものとしてよく引用される。

合理的反論と事実分析: 高度に関連する金融資産や主体の間にリスク伝播の可能性があるのは確かだが、Tetherとビットコインの関係を即座に崩壊する「死の螺旋」と描くのは、その内的脆弱性を誇張し、双方の価値支えの本質的論理を誤解している可能性がある。

-

Tetherの価値支えの本質: Tether(USDT)はステーブルコインとして、米ドルなどの法定通貨と安定的に連動(通常は1 USDT ≒ 1 米ドル)することがその価値主張の核である。その価値支えは、発行済みUSDT総量に相当する準備資産を保有しているという宣言にある。Tetherが定期的に公表する準備報告によれば、現在の資産は主に現金および現金同等物(短期国債、マネーマーケットファンドなど)、社債、担保付きローン、その他投資(ビットコインを含む)で構成されている。確かにビットコインはTetherの準備資産の一部を占めているが、準備の全てまたは絶対的主体ではない。USDTの安定性は、準備資産全体の流動性、安全性、充足性、および市場がその換金約束を履行できるという信頼に依存している。

-

ビットコインの多元的価値駆動: ビットコインの価値は、Tetherによる流動性供給に単一的に依存しているわけではない。前述したように、ビットコインの価格と価値は、分散性、希少性、安全性といった技術的特性、ネットワーク効果、市場の需給関係、マクロ経済要因、規制環境、投資家の心理と採用度など、多方面の要因が複合的に影響している。Tetherが主要なステーブルコイン供給者として、USDTの流動性を提供することは、ビットコイン取引市場の活性化と深さに重要な役割を果たしているが、それはビットコインの内在的価値がTetherに完全に依存していることを意味しない。

-

リスク伝播の複雑性: もしTetherに深刻な信用危機や準備問題が生じれば、暗号市場全体(ビットコインを含む)に衝撃を与え、流動性緊迫やリスク回避の動きを引き起こす可能性はある。逆に、ビットコイン価格が極端かつ持続的に暴落すれば、ビットコインを一部準備資産として保有するTetherの貸借対照表にも圧力をかけるだろう。しかし、このようなリスク伝播が必ず「死の螺旋」にまで発展するかどうかは、衝撃の規模、市場他の参加者の反応、規制当局の介入能力、両システムの耐性など、多くの要因に左右される。将来の仮定や推測(例:Tetherのビットコイン準備比率の将来予測)を既成事実や差し迫ったシステム崩壊の前兆と見なすのは、現状と動的均衡の正確な把握に欠ける可能性がある。

-

注目すべきは透明性とリスク管理: より合理的な視点は、Tetherの準備構成の透明性、準備資産の質と流動性、監査報告の独立性と信頼性、および自らのリスク管理体制と緊急対応策の有効性を継続的に注視することにある。これらこそが、その安定性と潜在的なシステミックリスクを評価する鍵となる。

なぜ「陰謀論」は容易に発生・拡散するのか?

ビットコインとその背後にある暗号世界は、技術の破壊性、理想主義的理念、発展初期における規制の遅れ、市場参加者の質のばらつきなどにより、極端な物語や予想が育つ土壌を自然に持っている。以下のような点が、こうした「陰謀論」が特に盛んになる理由を説明しているかもしれない:

-

情報の非対称性と一部領域の透明性不足: ブロックチェーン技術はそのチェーン上データの公開性を中核的特徴の一つとするが、多くの重要な中央集権的運営主体(一部の取引所、ステーブルコイン発行元、プロジェクト財団など)の内部運営、完全な財務状況、意思決定メカニズム、さらには実質的支配者に関する情報は、一般市民にとっては依然として不透明、あるいは意図的に曖昧にされていることが多い。この情報格差は、さまざまな憶測、疑念、悪意のある解釈に広大な空間を与える。

-

過去に実際に起きた詐欺・失敗事例の警鐘効果: Mt.Gox盗難事件、近年のCelsius、Voyagerの破産、FTX取引所の驚愕的崩壊など、暗号業界は確かに詐欺、経営不振、内部者支配、ハッキングなどで重大な損失を出した事例を何度も経験している。こうした現実の負の事例は、一部投資家の業界への信頼を大きく損ない、不確実性や市場異常時に「陰謀」「詐欺」という説明を容易に受け入れる原因となっている。

-

価格の激しい変動と単純帰属への心理的傾向: ビットコインなどの暗号資産は価格変動の激しさで知られる。市場が急騰・急落するとき、多くの人々、特に損失を被った投資家は、その原因を単純で直接的に求めがちだ。「少数のホエール/内部関係者に操作されている」と考えることは、「多因子が複雑に作用し、高リスク投機心理が重なった市場の自然な変動」と認めるよりも、理解しやすく、受け入れやすく、伝えやすい。これは一般的な認知バイアスや心理防衛メカニズムである。

-

利益誘導と特定物語の意図的構築・拡散: どの金融市場でも、一部の参加者が自身の利益(例:空売りで利益を得る、競合を攻撃する、自らのプロジェクトや主張を宣伝する、トラフィックや注目を集めるなど)のために、特定の物語を意図的に作り、誇張し、拡散することがあり、そこにはセンセーショナルでリスクを誇張し、事実を歪曲する「陰謀論」も含まれる。ソーシャルメディアの匿名性と高速伝播特性は、こうした情報の拡散をさらに加速させる。

-

新技術の認知ハードルと感情的解釈の普遍性: ブロックチェーン技術、暗号理論、暗号経済学の複雑なモデルを十分に理解していない一般の人々にとって、ビットコインの内在的価値論理、マイニングメカニズム、コンセンサスアルゴリズム、エコシステム全体の運営を深く理解するのは確かに高い認知ハードルがある。このような状況下では、単純化・ラベル化・感情的、あるいは悪魔化された解釈の方が、合理的・客観的・複雑な分析よりも伝播しやすく、支持されやすい。

結論:迷霧の中で理性、証拠、批判的思考を貫く

ビットコインの世界は、最先端の技術革新、破壊的な金融実験、複雑な人間心理の駆け引きが交錯する競技場である。そこには非中央集権的理念やピアツーピアの価値移転の巨大な可能性と魅力が示される一方、新興市場が発展初期に避けられない不正規性、不透明性、高リスクも露呈している。「陰謀論」と呼ばれるものは、こうした奇妙で複雑な現実を恣意的に抽出し、一面的に解釈し、主観的に推測した結果生まれるものだ。彼らが鋭く指摘する業界の実在する問題点や潜在的リスクを捉えている場合もあるが、その提示する説明枠組みや最終結論は、往々にして堅固な証拠、厳密な論理、包括的事実に基づいていない。

すべての疑問や批判を洪水猛獣や悪意ある攻撃と見なす必要はない。建設的な批判、合理的な懐疑、透明性と説明責任への継続的な追求は、いかなる業界(特に新興業界)が成熟し、規範化され、健全に発展するために不可欠な外部的プレッシャーと内的動力なのである。Tetherの準備構成に対する継続的な注目と独立監査の呼びかけ、大口チェーン上取引の異常とその背景に対する警戒心、関連取引や潜在的利益相反の厳格な審査と十分な開示は、市場が成熟し責任ある方向に進む姿勢の表れである。

しかし、「完全な支配」「世紀の大詐欺」「末日予言」といった壮大な物語に直面したとき、冷静な頭脳、独立した思考、揺るぎない批判的思考を保つことは特に重要である。情報の出所と信頼性を丁寧に見極め、事実陳述と主観的意見を区別し、相関関係が因果関係であると誤解しないよう注意し、感情に訴える論法に惑わされないことだ。

ビットコインの未来は、ある二、三の「陰謀」や、数人の「内部関係者」に簡単に支配されたり、完全にコントロールされたりするものではない。むしろ、規模が大きく、進行中で、多方が参加する世界的な社会経済実験に近い。その最終的な行方と歴史的位置づけは、技術そのものの継続的突破と進化、グローバル規制枠組みの徐々な明確化と調整、市場参加者の認知の成熟と行動の合理性、そしてより広範な社会経済環境の受容度と相互作用のパターンによって共に形作られていく。

未知、機会、挑戦が入り混じるこのデジタル新大陸において、唯一の道は、生涯学習の姿勢を堅持し、独立思考の能力を育み、証拠に基づいて判断する習慣を身につけることだ。それによってのみ、一時の迷霧に目を曇らせることなく、刺激的な物語に方向を狂わされることなく、本質的特徴と発展趨勢をより明確に洞察できる。そして、暗号業界全体にとって、積極的に透明性を受け入れ、自律を強化し、監督を歓迎し、市場の正当な懸念と疑問に誠実に応えることが、「陰謀論」の発生と拡散の空間を効果的に圧縮し、社会の長期的信任と広範な承認を得る根本的な道なのである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News