ビットコインの「順民問題」と「市民配当」

TechFlow厳選深潮セレクト

ビットコインの「順民問題」と「市民配当」

行動しよう。積極的にリタリーを求める「市民」になることから始める。

執筆:Daii

人々が繰り返し「ビットコインは合法ですか?」と問うとき、真に彼らを悩ませているのは法律条文そのものではなく、根深い思考習慣である——私たちは「順民」として振る舞い、権威の許可を待つことに慣れきっているのであり、「法律で禁止されていない自由」を自ら積極的に追求するという姿勢ではない。

この中国特有の文脈を持つ問いは、規制と自由、革新と安定の複雑な関係を映し出すだけでなく、新旧交替の時代における私たち自身のアイデンティティへの戸惑いをも露呈している。我々は「順民」であり続けるべきなのか、それとも新しい事物を主体的に受け入れ、時代の恩恵を掴む「市民(シチズン)」になるべきなのか?

2021年1月、私はかつて知乎のコラムにて『ビットコインは中国で「合法」なのか?これは本当か?』というタイトルの記事を発表した。その記事は3.5万回以上の閲覧数、100件の「いいね」、100件以上の転送、そして約200件のブックマークを記録した。これらの数字の背後には、長年にわたり続くこの「順民的」な疑問の実態がある。

あれから3年、私は再びこの問題について語りたい。なぜなら、ビットコインが引き起こすのは合法性に関する議論にとどまらず、より深く、グローバルな視野に立った「市民(シチズン)の恩恵=シチズン・ボーナス」が今まさに発掘されようとしているからだ。

1. 問題

法的に明確に言えば、中国においてビットコインは常に合法である。

2021年の記事でも述べた通り、中国の法制度は「罪刑法定主義」を採用しており、国民の人身の自由を制限できるのは全国人民代表大会およびその常務委員会が制定した法律のみである。

これまでのところ、ビットコインの保有や取引が犯罪行為であると規定する法律は存在せず、刑事罰に関する条項も全くない。

こうした明確な法的枠組みのおかげで、個人によるビットコインの保有および取引は一貫して合法状態にある。

しかし多くの中国人が新しい事物に直面する際、まず考えるのが「禁止されているか」ではなく「許可されているか」である。この思考の癖は、個々人の合理的選択というよりも、2000年にわたる封建統治が残した集団的無意識である。

私たちは「法律で明示されたことだけをする」順民になることに慣れている。「法律で禁止されていないことは自由にできる」という現代法治国家の「市民(シチズン)」としての意識とは対照的である。

「ビットコインは合法ですか?」という問いが繰り返される真の背景には、こうした文化的なパス・デペンデンシー(経路依存性)がある。

もちろん、多くの人が依然としてこの事実に疑問を抱くのも、厳格な監督管理措置によって生じる実際の困難があるためだ。

確かにビットコインの保有と取引は合法だが、中国国内での取引は厳しい監督により大きな制約を受けている。

これについては2021年の記事でも詳しく触れた。とりわけ2017年の「9・4事件」では、中国人民銀行など七機関が共同で『トークン発行融資リスク防止に関する公告』を発表し、中国国内のすべてのビットコイン取引所が閉鎖された。

この監督措置はビットコインそのものを対象としたものではなく、金融の安定性とリスク防止の必要性から出されたものである。

歴史を振り返れば、当時のICOブームが全国的に広がり、金融リスクが顕在化していたことを考慮すれば、当局が社会の安定を守るために「包括的禁止」という手段を選んだことも理解できる。

その代償は大きかったが、結果として中国の金融システムは安定した運営を維持できた。

2. 世界

国内の取引プラットフォームが閉鎖された後、中国の投資家は次々と海外市場へと移行し、ビットコインのグローバル取引構造にも変化が生まれた。

2021年に私が指摘したように、当時G10主要経済国のうち、銀行および決済機関がビットコイン取引に参加することを禁止していたのは中国だけだった。現在もこの構図に大きな変化はない。米国、日本、ドイツ、英国、韓国など主要経済体では、ビットコインは依然として合法かつ自由に取引されている。

2022年以降、世界経済は継続的な動揺に見舞われ、連邦準備制度理事会(FRB)の度重なる利上げにより、新興市場からの資金流出と米国への回帰が進み、中国経済も大きな圧力を受けてきた。

特にトランプ政権が再び復活して以降、米国における暗号資産に対する規制は重要な「政策転換」を迎えた——防衛的姿勢から吸収・活用へと方向転換したのだ。

2024年にトランプ大統領が署名した『ビットコイン準備法案』は、政府の貸借対照表にビットコインを戦略的準備資産として計上することを初めて認め、また上院が通過した『GENIUS法(ステーブルコイン法)』は、USDCやUSDTといったオンチェーンドルに明確な合規ルートを提供した。これらは単なる技術革新ではなく、通貨主権争奪の最前線でもある。

米国がビットコインをインフレ対策と通貨覇権の強化のために戦略的に利用しようとする野心に対し、中国が重視するのは製造業、輸出、雇用の全体的安定である。製造サプライチェーンが依然として強力な現状において、中国の金融政策の核心はグローバル資産価格決定権の獲得ではなく、国内経済構造調整に伴う不確実性を「下支え」することにある。

トランプ政権による貿易戦争2.0——関税壁の再導入、サプライチェーン包囲、半導体規制の強化——に対して、中国は外部ショックに耐えうる十分に「安定した」金融環境を維持する必要がある。この「安定」とは、高ボラティリティ資産に対して距離を置くことを意味しており、革新的なものであっても例外ではない。

ビットコインは本質的に価格変動が大きく、投機的な空気が濃厚であり、これが社会的融資システムと結びつけば「投機感染」のような二次的リスクを引き起こす可能性がある。

そのため、「厳格な監督」はその価値を完全に否定するものではなく、国内金融システムに対して衝撃を遅らせる「緩衝帯」を構築するための戦略なのである。したがって、あなたが資金の出し入れで直面するあらゆる問題も、こうした文脈の中で理解できる。

3. 「敵」

ビットコインの本来の目的は、分散型で国境を越えた金融システムを構築し、ドル覇権から脱却することにある。これは長期にわたりドル覇権に挑戦しようとしてきた中国の戦略的意図と一致している。

実際、中国人民銀行元総裁の周小川氏は2009年、超主権的国際準備通貨(SDR)の創設を提唱していた。ビットコインと同様の理念を持つこの通貨システムは、中国人民銀行が一貫して目指してきた目標の一つでもある。そのため、周氏は2014年に有名な「切手説」を提起し、ビットコインを「商品」と定義することで、通貨監督との直接対立を回避した。

2021年にこの比喩を紹介した際、読者の強い共感を呼んだ。それはまさに、規制と法律の間の微妙な駆け引きを的確に突いていたからだ。

しかし興味深いことに、非中央集権型のステーブルコインこそが、中国がドル覇権との戦いで握る「グレーウェポン(灰色兵器)」になり得る。この点については、『関税は刀、通貨は盾:「ドル覇権の崩壊」と「ステーブルコインの台頭」のチャンス』の中で詳細に論じている。

鍵となるのは、非中央集権型ステーブルコインの裏付け資産がもはやドルに依存せず、BTCやETHなどの非中央集権型資産で構成されている点にある。つまり、これらは凍結できず、米国の司法管轄も及ばないのである。

これにより、中国はドル覇権に直接挑戦したり地政学的通貨関係を破壊したりすることなく、「ドル決済システム」との「準脱却」を実現するという、前例のない戦略的余地を確保できた。

この観点から見ると、人民元為替レートの安定とクロスボーダー資本流動の統制を維持しつつ、ブロックチェーン上に「制御可能な」出口を残しておくことは、極めて賢明なバランスである。

非中央集権型ステーブルコインは、地政学的金融の高圧的封鎖の中を貫く地下トンネルのように、中国に別の外交的余地を提供する。世界的な通貨システムが「中央集権的決済」から「プロトコルベース清算」へと進化する中で、ビットコインは非中央集権型ステーブルコインの裏付け資産として、もはや民間の避難手段にとどまらず、国家間の駆け引きにおける影の駒となりつつある。

4. ボーナス

ここ数年、監督措置は厳しく続きながらも、ビットコイン価格は不断に過去最高値を更新し続けている。世界規模でのビットコイン受容度は着実に高まりつつある。

中国は世界第2位の経済大国として、そのビットコインに対する監督態度は、明らかにグローバル市場に大きな影響を与える。中国の監督環境に変化があれば、グローバルなビットコイン市場も必然的に大きな変動を起こす。

これがいわゆる「監督ボーナス(Regulatory Bonus)」である。

この「監督ボーナス」の本質は非常にシンプルだ。長期間にわたり抑制されていた市場が、監督環境の緩和により解放されれば、資金が急速に流入し、需要が爆発的に増加する段階が訪れる。このような現象は珍しくなく、中国の株式市場、不動産市場、インターネット金融の分野で過去何度も繰り返されてきた。ビットコイン市場も例外ではない。

2017年の「9・4事件」以前、中国市場は世界のビットコイン取引量の約90%を占めていたが、監督が全面的に厳しくなったことで、わずか1%未満まで急落した。これほど巨大な需要が長期間人為的に抑圧されてきたということは、将来、政策が緩和されたり新たな窓口が開かれたりすれば、市場感情が瞬時に爆発し、極めて強力な購買意欲が生まれることを意味している。

より代表的な例としては、英国金融行動監督局(FCA)が2024年3月に、機関投資家によるビットコイン支援証券の取引を承認したことが挙げられる。この措置は英国の政策転換を象徴し、ビットコイン価格を72,000ドルの過去最高値まで押し上げた。この政策変更は英国市場にとどまらず、グローバルな投資家にも前向きな影響を与え、規制政策が暗号資産市場に与える深远な影響を浮き彫りにした。

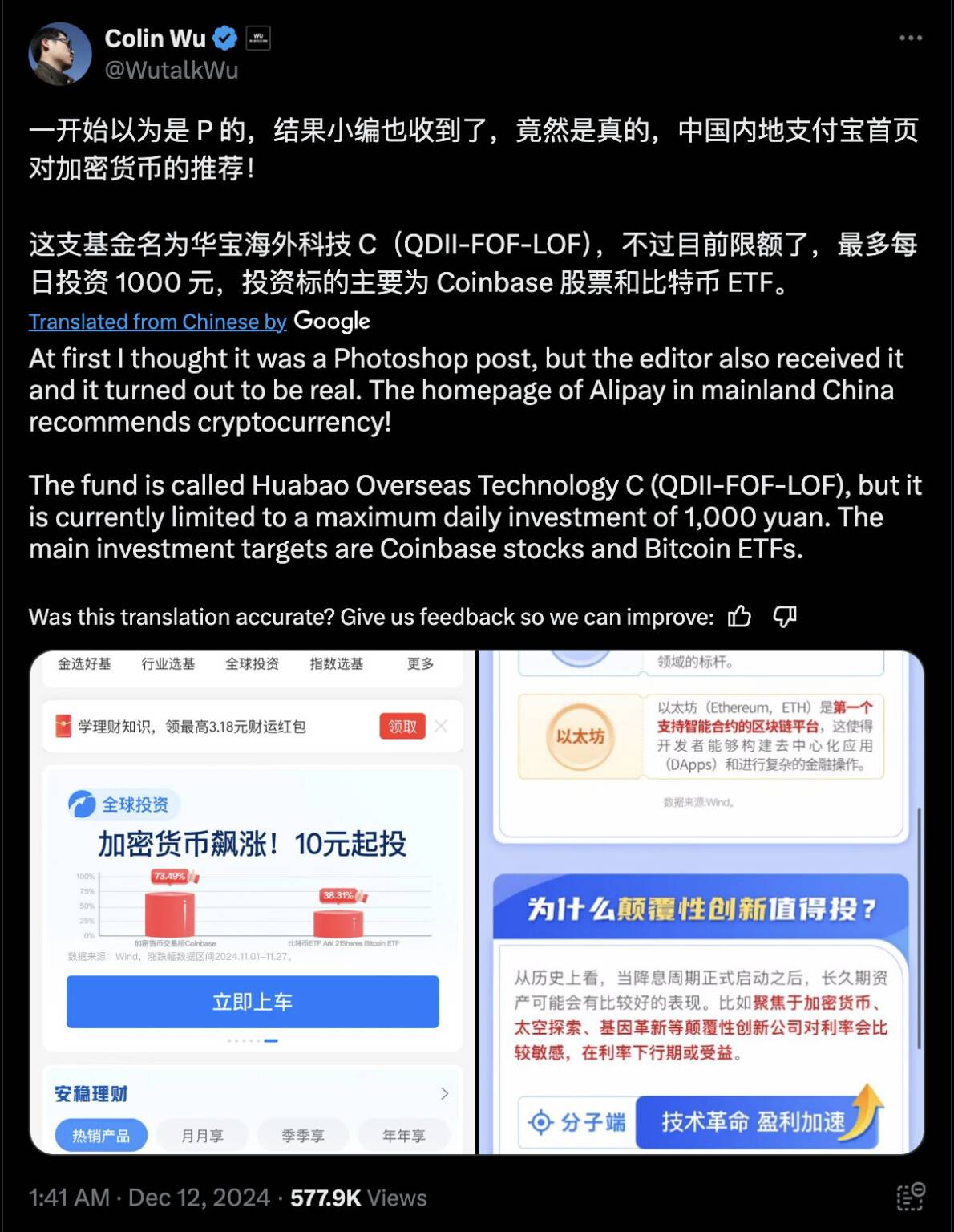

さらに重要なのは、監督ボーナスはビットコイン市場の構造的変化を伴っている点だ。かつて暗号資産に対して慎重な姿勢をとっていた中国の機関投資家も、近年は海外市場の動向に積極的に注目し始め、海外ファンドや合規チャネルを通じて暗号資産にポートフォリオを組み込もうとしている。例えば、中国華宝基金管里有限公司傘下の「華宝海外科技C(QDII-FOF-LOF)」ファンドは2024年12月、支付宝プラットフォーム上で宣伝を行い、CoinbaseやARK 21SharesのビットコインETFへの間接投資を強調した。このファンドは、ユーザーが毎日最大1000元人民元、最低投資額10元人民元で購入可能となっている。この動きは、中国本土が暗号資産に対して慎重な立場を維持しながらも、合規チャネルを通じてグローバル暗号資産市場に間接的に参加できる道を開いていることを示している。

長期的には、ビットコインの監督ボーナスは単なる価格上昇にとどまらず、グローバルな資金配分の再編という機会を意味している。中国市場が再びグローバルなビットコインエコシステムに統合されるとき、長期にわたり「過小評価」されてきた市場にグローバル資本が加速的に流入することは必至である。ビットコイン市場が持つ非中央集権性とグローバル流動性の特性により、それは国際資本配分において最も迅速かつ敏感なチャネルの一つとなるだろう。

したがって、監督ボーナスの真の魅力は、ビットコイン価格の上昇を予兆するだけでなく、中国がより主体的かつ柔軟で競争力のある姿勢で、グローバル金融秩序の再構築に参加できる可能性を示唆している点にある。この機会は、今日の投資家にとって、ようやくその輪郭を見せ始めたばかりかもしれない。

結語

真の合法性とは、決して単純な法律条文だけで完全に定義できるものではない。それはむしろ、時代のコンセンサスの現れである。

私たちは繰り返し「ビットコインは合法ですか?」と問うが、その真の問いは、個人として、社会の一員としての自分の立ち位置にある。私たちは依然として受動的に許可を待つ「順民」であり続けるのか、それとも時代が与えた「市民(シチズン)の恩恵」を主体的に掴み取るのか?

ビットコインの合法性をめぐる議論は、一つの明確な法律条文によって簡単に終わるものではない。しかし、非中央集権化の流れはもはや止められない。

ドル覇権はやがて歴史の潮流によって洗い流され、非中央集権型の通貨・金融秩序がようやく芽吹き始めたばかりなのである。

ビットコインは私たちにとって、単なる資本市場で上下する一つの資産に過ぎずはない。それは市民意識の覚醒と時代の恩恵を掴むための重要な契機でもある。

今、私たちは「順民的思考」から「市民意識」へと目覚める重要な節目に立っている。ビットコインの真の価値は資産そのものにあるのではなく、その背後にあるトレンドと理念にある。

この時代が私たちに授けた知恵を忘れないでほしい:

新秩序が誕生する時代にあって、真のリスクとは変動ではなく、「取りこぼすこと」である。

もし自分がこの時代に与えられた「市民(シチズン)の恩恵」を取り逃したくないのであれば、次の二つのコンテンツをぜひよく読んでほしい:

-

ビットコイン:長期主義者の究極のヘッジ手段なのか?

-

非対称性:「価値投資」の視点から見たビットコインの本質

行動は、「恩恵を主体的に掴む市民(シチズン)」になることから始まる。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News