ステーブルコイン法案通過後の暗号資産市場の構造変化と展望

TechFlow厳選深潮セレクト

ステーブルコイン法案通過後の暗号資産市場の構造変化と展望

本稿は2つの主要法案の核心的枠組みを分析し、量的予測と結びつけながら、規制対応型米ドルステーブルコインの10年間にわたる成長軌道と、パブリックブロックチェーンエコシステムへの再編効果を体系的に展望する。

執筆:HashKey Group チーフアナリスト Jeffrey Ding

初出:文匯報

米国および香港で相次いでステーブルコイン関連法案が施行されたことを受け、グローバルデジタル資産市場は正式に規制主導の成長新サイクルへと移行した。これらの規制は、法定通貨に連動する資産としてのステーブルコインに対する監督上の空白を埋め、準備資産の隔離、換金保証、AML(マネーロンダリング防止)コンプライアンス要件などを含む明確なコンプライアンス枠組みを市場に提供し、システミックリスク(例えば、取り付けや詐欺など)を効果的に低減するものである。

本稿では、二つの主要法案の核心的枠組みを分析しつつ、量的予測も交えながら、コンプライアンス準拠型米ドルステーブルコインの10年間の成長軌道と、それがパブリックチェーンエコシステムにもたらす再編効果について体系的に展望する。

一、GENIUS 法案下における米ドルステーブルコインの成長原動力と量的推計

米国「GENIUS 法案」(Guiding and Establishing National Innovation for U.S. Stablecoins Act)は2025年5月に上院を通過し、米国がステーブルコイン規制において重要な一歩を踏み出したことを示している。この法案は、ステーブルコイン発行者に対して詳細な規制枠組みを定めており、発行体は米ドル現金、短期米国債、政府系マネー・マーケット・ファンドなど高流動性資産による1:1以上の準備保有を義務付けられ、定期的な監査を受け、AML(マネーロンダリング防止)およびKYC(顧客確認)などのコンプライアンス要件を遵守しなければならない。さらに、法案はステーブルコインへの利子付与を禁止し、外国発行者の米国市場参入を制限するとともに、ステーブルコインを証券でも商品でもないものと明確化し、デジタル資産に明確な法的位置づけを与えた。この立法措置は、消費者保護の強化と金融リスクの防止を目的としながら、金融テクノロジー革新に安定した規制環境を提供することを目指している。

「GENIUS 法案」の実施は、グローバル暗号資産市場の構図に深い影響を及ぼすと予想される。第一に、利子の発生しない高流動性米ドル資産への投資は、米国債の発行を直接後押しし、ステーブルコインを米国債流通の重要なチャネルとする。このメカニズムは米国の財政赤字の資金調達圧力を緩和するだけでなく、デジタル通貨を通じて米ドルの国際決済における地位を強化するものである。第二に、明確な規制枠組みにより、より多くの金融機関やテック企業がステーブルコイン分野への参入を検討するようになり、決済システムの革新と効率向上が促進されるだろう。しかし一方で、元大統領トランプ氏一族が暗号資産業界に進出したことによる潜在的利益相反や、外国発行者への制限が引き起こす国際的な規制調整問題といった議論も存在する。とはいえ、「GENIUS 法案」はステーブルコインの発展に制度的保障を提供し、米国がグローバルなデジタル資産規制競争において重要な一歩を踏み出したことを象徴している。

Citigroupの予測によると、規制環境が明確化されるシナリオ下で、グローバルなステーブルコイン時価総額は2025年の2300億ドルから2030年には1.6兆ドルまで成長すると見込まれている。なお、この予測には2つの重要な前提がある。第一に、コンプライアンス対応型ステーブルコインが従来のクロスボーダー決済チャネルを加速的に代替し、年間約400億ドルの国際送金コストを削減するという仮定である。第二に、DeFiプロトコルにおけるステーブルコインのロックアップ量が5000億ドルを超えることで、去中心化金融の基盤的流動性層となるという仮定である。

二、香港ステーブルコイン規制枠組みの差別化戦略

香港特別行政区政府が最近発表した「ステーブルコイン条例」は、Web3.0分野における体系的戦略の一環として重要な進展を示している。この条例は、ステーブルコイン発行のライセンス制度を設立し、発行者が香港金融管理局(HKMA)の許可を得ること、ならびに準備資産管理、換金メカニズム、リスク管理などの厳格な要件を満たすことを求めている。また、香港は今後2年以内にOTC(場外取引)およびカストディサービスに対する二重ライセンス制度を導入する計画であり、バーチャルアセットの全バリューチェーンにわたる規制体制をさらに整備しようとしている。これらの取り組みは、投資家保護の強化と市場透明性の向上を目指し、香港をグローバルなデジタル資産センターとしての地位を確固たるものにするものである。

香港金管局は2025年にリアルワールドアセット(RWA)のトークン化に関する運用ガイドラインを発表する予定であり、債券、不動産、コモディティなどの伝統的資産のオンチェーントークン化を推進する。スマートコントラクト技術を活用して自動配当や利息支払いを実現することで、香港は伝統的金融とブロックチェーン技術が融合するイノベーションエコシステムの構築を目指しており、Web3.0の発展にさらなる応用空間を開拓しようとしている。香港の規制枠組みのもとで、ステーブルコインの発行はマルチ通貨・マルチシナリオでの繁栄的発展を遂げ、香港のテクノロジーファイナンスハブとしての地位をさらに強化することが期待される。

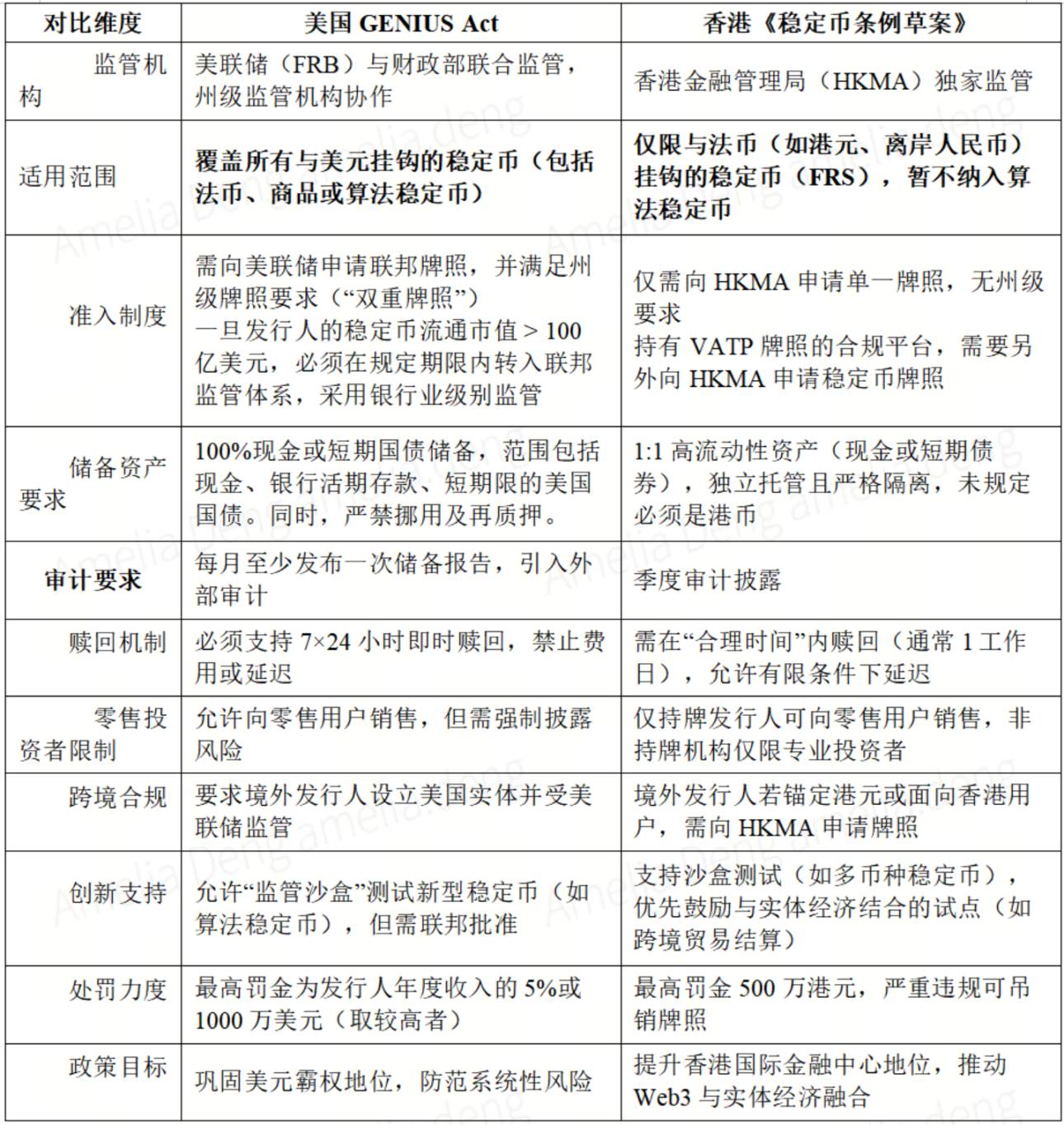

香港「ステーブルコイン条例案」は米国の規制理念を参考にしていながらも、その実施細則において顕著な相違点を示している(表1参照):

表1:米国と香港のステーブルコイン規制枠組み比較

三、規制の協調と競合が織りなすグローバルステーブルコインの将来像

(一)米ドルステーブルコインの世界準備通貨強化効果

「GENIUS 法案」によって確立された規制枠組みの下では、決済用ステーブルコインは米国債を準備資産として保有しなければならない。この規定は、米ドルステーブルコインに暗号資産の範疇を超えた戦略的意義を与えるものである。本質的に、こうしたステーブルコインは米国債の新たな流通チャネルとなり、世界規模で独自の資金循環システムを形成している。つまり、全世界のユーザーが米ドル建てステーブルコインを購入するとき、発行機関はそれに対応する資金を米国債に投資する必要があり、これにより資金が米財務省に還流するだけでなく、結果として米ドルの世界的利用範囲が無形のうちに強化される。これは、米ドル金融インフラのグローバル拡張とみなすことができる。

国際決済の観点から見ると、ステーブルコインの登場は米ドル決済システムのパラダイムシフトを意味している。従来のモデルでは、米ドルのクロスボーダー取引はSWIFTなどの銀行間ネットワークに強く依存していたが、ブロックチェーンに基づくステーブルコインは「オンチェーン米ドル」として、さまざまな互換性のある分散型決済システムに直接組み込まれる。この技術的突破により、米ドル決済能力はもはや伝統的金融機関に限定されなくなる。これは米ドルの国際的利用シーンを広げるだけでなく、デジタル時代における米ドル決済主権の近代化アップグレードを象徴し、米ドルがグローバル通貨体系において占める中核的地位をさらに強化するものである。

(二)香港とシンガポールのアジア内規制調整課題

香港が先行してステーブルコインのライセンス制度を確立したものの、シンガポール金融庁(MAS)は同時期に「ステーブルコインサンドボックス」を導入し、既存の法定通貨に連動するトークンの実験的発行を許可している。両地域間の規制套利により、発行事業者が「規制選択」を行う可能性が生じており、ASEAN金融規制フォーラムを通じて統一された準備資産監査基準およびAML情報共有メカニズムの構築が求められる。

香港とシンガポールはステーブルコイン規制において目標は類似しているものの、その実施アプローチには明確な違いがある。香港は慎重かつ厳格な規制方針を採っており、金管局は法定ステーブルコインのライセンス制度を構築し、ステーブルコインを「バーチャルバンクの代替品」と位置づけ、伝統的金融規制枠組みを厳密に適用しようとしている。一方、シンガポールは実験的規制の考え方を堅持し、デジタルトークンと法定通貨の連動に関する革新的パイロットプロジェクトを認め、技術およびビジネスモデルの革新に柔軟性を確保しており、全体として「試行錯誤を容認する」姿勢を取っている。

このような規制の違いは、発行機関が厳しい審査を回避するために戦略的に登録地を選択したり、規制基準の差異を利用して套利操作を行うリスクを生む。その結果、法定通貨との連動メカニズムの審査有効性が損なわれる恐れがある。長期的には、調整がなければ、こうした分断が規制の公平性と政策の一貫性を損ない、地域内の規制競争の劣化(レース・トゥ・ザ・ボトム)を招き、両地域が消耗的な競争に陥る可能性もある。さらに、規制基準の不統一はアジアがグローバルなステーブルコイン体制において持つ発言権を弱め、ひいては香港とシンガポールの国際金融センターとしての競争力を損なうリスクさえある。

両規制当局は、システミックリスクの防止と金融革新の奨励の間でより適切なバランスを見出すために、政策調整を強化し、アジアがグローバルなデジタル金融ガバナンスにおいてより大きな影響力を持つようにすべきである。

結論:規制の明確化が開くステーブルコインの黄金の10年

米国のGENIUS法案と香港条例案の同時施行は、デジタル資産規制がばらばらな状態から体系的枠組みへと移行したことを象徴している。コンプライアンス準拠型米ドルステーブルコインは、今後10年間にわたり数量的飛躍的成長を遂げ、伝統的金融と暗号エコシステムを結ぶ中核的橋渡しとなるだろう。そして、パブリックチェーンインフラの技術的進化が、規制枠組みの中でいかに最大限の価値を獲得できるかを左右する。発行事業者にとって、マルチチェーン、マルチ通貨、マルチ規制環境に対応可能なステーブルコイン体制を構築することは、次の10年の競争に勝ち抜くための鍵となる戦略である。

(注:本文のデータモデルはCitigroup 2025年4月報告、米国上院銀行委員会公聴会記録および香港金管局公開資料に基づき構築されており、経済環境の変動性および技術的リスク要因を成長予測にすでに織り込んでいる。)

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News