暗号資産規模の法則:DeFiのハードリミットはどこにあるのか?

TechFlow厳選深潮セレクト

暗号資産規模の法則:DeFiのハードリミットはどこにあるのか?

またしても、ビットコインの優れた設計に感服する。

執筆:佐爺

再び、ビットコインの優れた設計に感嘆する。

DeepSeek R2は噂された5月の登場には至らず、5月28日にR1のマイナーバージョンアップデートを行ったのみであり、マスク氏のGrok 3.5も度々延期され、スターシップが実際に音を立てることよりも現実味がない。

莫大な資本による狂乱的な後押しのもと、大規模モデル分野におけるscaling law(規模則)は、半導体のムーアの法則よりも早くそのライフサイクルを終えつつある。

ソフトウェアやハードウェア、さらには人間の寿命や都市、国家でさえ規模効果の上限を持つならば、ブロックチェーン分野にも必然的にその法則がある。SVM L2がトークン発行フェーズへ移行し、イーサリアムが再びL1戦線へ復帰した今、私は規模則にならって、暗号資産版の規模則を試みる。

イーサリアムのソフトスケール、ソラナのハードリミット

まずフルノードのデータ規模から考察を始める。

フルノードはパブリックチェーンの完全な「バックアップ」を意味する。我々がBTC/ETH/SOLを保有しているからといって、それに対応するブロックチェーンを所有しているわけではない。フルノードのデータをダウンロードし、ブロック生成プロセスに参加して初めて「私はビットコイン台帳を所有している」と言える。同時に、ビットコインは新たな非中央集権的ノードを追加したことになる。

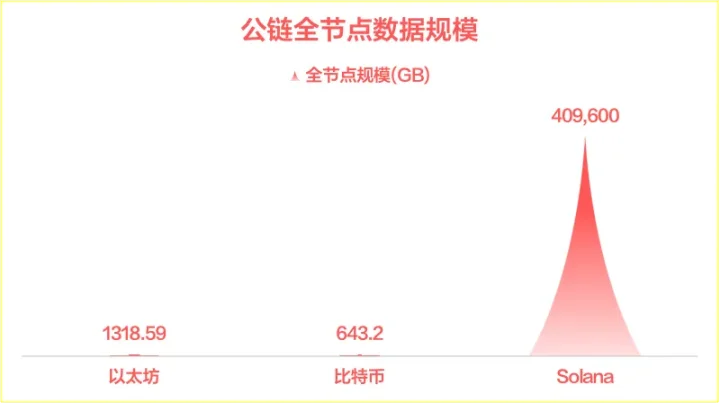

ソラナの約1500ノードという規模は、非中央化と合意形成効率の間でかろうじてバランスを保っているが、対応する400TBのフルノードデータ規模は他のパブリックチェーン/L2を大きく引き離している。

画像説明:パブリックチェーンのフルノードデータ規模、出典:@zuoyeweb3

ビットコインと比較しなければ、イーサリアムはデータ量の制御において非常に優れている。2015年7月30日のジェネシスブロック以来、イーサリアムのフルノードデータ量は約13TBに過ぎず、その「ライバル」であるソラナの400TBより遥かに少ない。一方、ビットコインの643.2GBはまさに芸術品と呼べよう。

初期設計において、中本聡はムーアの法則の成長曲線を厳密に考慮し、ビットコインのデータ増加をハードウェアの拡張曲線内に厳格に制限した。後にビットコインの大ブロックを支持する立場が成り立たないのは、ムーアの法則自体がすでに限界収益の端境期に入っているためだ。

画像説明:ビットコインノード成長とムーアの法則の比較、出典:ビットコイン白書

CPU分野ではインテルの14nm++がいわば伝家宝と化し、GPU分野でもNVIDIAの50シリーズは40シリーズを「大幅に超える」ことはなかった。ストレージ分野の進歩も、長江存儲のXtackingアーキテクチャのもと、3D NANDの積層規模が徐々に頭打ちになり、サムスンの400層が現在の工学的高点とされている。

つまり、規模則により、パブリックチェーンの基盤ハードウェアは巨大な進歩を見込めず、短期的な技術的制約ではなく、相当長い期間この状況が続くと言える。

困難に直面して、イーサリアムはエコシステムの最適化と再構築に没頭している。数兆ドル規模のRWA資産はその必争ポイントであり、ソニーを模倣した独自L2構築やRISC-Vアーキテクチャへの全面的な加速も、「究極のハード・ソフト連携」を求めるものではなく、むしろ自らの強みを固守する戦略である。

ソラナは光速の極致を目指す道を選んだ。現在のFiredancer、AlpenGlowに加え、巨大化するノード規模は事実上個人参加者を排除している。13TBのHDDはまだ何とか手に入るが、400TBはもはや夢物語だ。600GBのビットコインですらサムスン、LG、SKハイニクスの工場で火消しに追われる状態だが、理論的には満たされる可能性がある。

唯一の問題は、チェーン上の規模の下限と上限がどこにあるかということだ。

トークン経済システムの限界

AIは予定通りCryptoを採用していないが、Virtualsのトークン価格は突進を続けている。ブロックチェーンとAIの両手を取ることは、現アメリカ政権のMAGA路線と同調しており、5Gもメタバースも古びてしまった。時代の寵児は孫粗(ソン・コー)とステーブルコインである。

ここで、トークン経済システムの各指標の限界値について簡単に議論しよう。実用性に乏しいビットコインの時価総額は2兆ドル、イーサリアムは3000億ドル、ソラナは800億ドルである。ここではイーサリアムを基準値とし、パブリックチェーン経済システムの限界を3000億ドルとする。

これはビットコインの評価が過大だとか、新規パブリックチェーンがこの数値を超えないという意味ではない。むしろ、おそらく市場の現在のパフォーマンスこそが最適解であり、「現在の市場パフォーマンスが最も合理的な存在だと我々は考える」という前提の下、複雑な計算を行うよりもこの値を直接採用するほうが効率的だ。必要なければ、実体を増やすべきではない(オッカムの剃刀)。

『スケール』(Scale)という書籍から、次の二つの概念を導入する:

-

超線形スケール拡大(superlinear scaling):システム規模が拡大する際、その生産量や効益が比例以上に、より急速に増加する現象。

-

準線形スケール拡大(sublinear scaling):システム規模が拡大する際、コストや資源消費、メンテナンス需要などの一部指標の増加速度が線形比例よりも遅くなる現象。

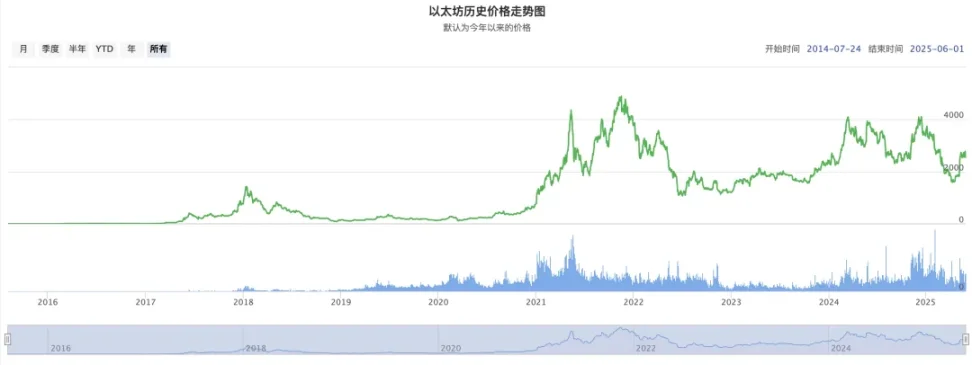

画像説明:イーサリアム価格推移、出典:BTC123

これら二つを理解するのは難しくない。例えばイーサリアムが1ドル(2015年)から200ドル(2017年)に上昇した過程は超線形スケール拡大に該当し、その後200ドルから最高値(2021年)まで上昇するのに要した時間はおよそ倍近くかかる。後者は典型的な準線形スケール拡大である。

すべてには限界がある。そうでなければクジラや象、セコイヤが自己を超え続けるだろうが、地球の重力は越え難いハードリミットである。

さらに掘り下げて、DeFiはその限界に達したのか?

DeFiの規模限界はイーサリアムによって包含できる。代わりに利回りを検討しよう。これがDeFiの核心命題であり、エントロピー増大の原動力は収益に対する極端な追求にある。ここでは三つの基準を提示する:USTの20% APY、DAIの150%超過担保比率、そして現時点でのEthenaのsUSDeの90日移動平均APY 5.51%。

仮にDeFiの収益獲得能力が1.5倍から5%に低下したとしても、USTの20%を基準にしても、DeFiはすでにその上限に達していると考えられる。

注意すべきは、兆単位のRWA資産がチェーン上に接続されても、DeFiの平均利回りは下がるだけで上昇はしない。これは準線形スケール拡大則に符合する。システム規模が極限まで拡大しても、資本効率が極限まで向上することはない。

また、DAIの150%超過担保比率には市場的動機がある:「150%の担保比率を超えて追加の利益を得られる」という期待が存在する。そのためこれを市場の基準線として仮定するのは私の個人的見解であり、必ずしも正しいとは限らない。

乱暴に言えば、現在のチェーン上経済システムは、トークン経済を基準モデルとして、実質的な規模上限は3000億ドル、利回りは5%程度である。繰り返すが、これは時価総額や個別トークンの上限・下限を指すのではなく、取引可能な総体規模がこれほどであるということだ。

実際、2兆ドルのビットコインを売却することは不可能だ。米国債でさえ、これほどの売り圧力を吸収できない。

結語

ビットコイン以降のブロックチェーン発展史を俯瞰すれば、パブリックチェーン間の分散化傾向は埋められておらず、ビットコインはますますチェーン上エコシステムから乖離している。また、チェーン上信用システムやアイデンティティシステムの失敗により、超過担保モデルが主流となった。

ステーブルコインもRWAも、いずれもオフチェーン資産のレバレッジ的オンチェーン化であり、つまりオフチェーン資産は元来より高い信頼性を持っている。現在のチェーン上規模則のもと、我々は既にscaling lawやムーアの法則の上限に到達している可能性がある。DeFi Summerからわずか5年、イーサリアム誕生からわずか10年である。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News