価値の保存から経済エンジンへ:ビットコイン担保ローンが次なる暗号資産ブームを引き起こす方法

TechFlow厳選深潮セレクト

価値の保存から経済エンジンへ:ビットコイン担保ローンが次なる暗号資産ブームを引き起こす方法

BTCの貸借は、ビットコインを投機的な収益エンジンに変えるものではなく、高価値資産の有用性を解放することを目的としています。

執筆:arndxt

翻訳:Block unicorn

序文

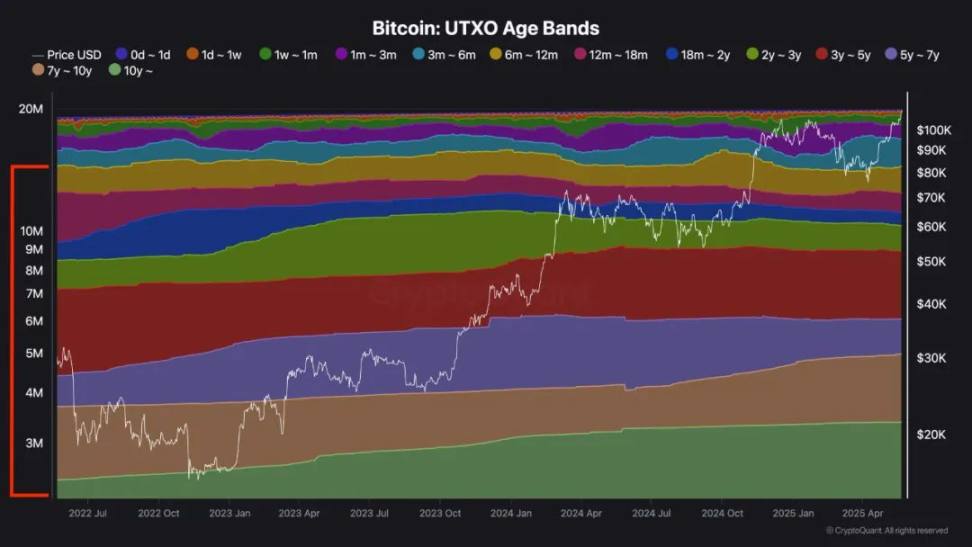

過去6か月間、ビットコイン供給量の63%以上が移動していない。

グラフ出典:@cryptoquant_com

これは巨大な非流動的資金プールである。

これほど高い保有率は、人々がこの資産に対して強い信頼を寄せていることを示している一方で、効率性の低さも表している。

ビットコインは、もう一つの伝統的な価値保存手段であるゴールドと、これらの特徴を共有している。

以前私がBTCfiについて書いた記事に対し、ある人物が指摘したのは、ビットコインはゴールドと同様に、自らの上にエコシステムを構築することが難しいということだった。

彼らの主張はこうだ。価値保存手段とは「保有」するためのものであり、「使用」するためのものではない。したがって、BTCfiは頭打ちとなり、需要は大きく減少するだろう。

ゴールドは歴史が長いものの、その流動性は基本的に変わらないままである。

大部分のゴールドは中央銀行や機関によって保有され、金庫内で使われずに放置されており、収益率は非常に低い。さらに、ゴールド市場への参入は通常大口投資家に限られ、ゴールド自体の保管・移動・検証コストも高い。

ゴールドは実物資産であり、移動コストが高く、現代のデジタル経済に必要なコンポーザビリティ(組み合わせ可能性)に欠けている。

それに対し、ビットコインは本質的にデジタルかつプログラマブルである。

即時での検証・移転・オンチェーンでのロックが可能であり、完全な透明性を持つ。ゴールドとは異なり、ビットコインは分散型および従来の金融システムにシームレスに統合できる。

これを踏まえて、ここからはビットコインの眠っている資本を解放し、生産的活用を可能にする最も効果的な方法の一つに深く切り込んでいく。

ビットコイン担保による貸借。

BTC貸借は、ビットコインを投機的な収益エンジンに変えるのではなく、高価値資産のユーティリティを解放することを目的としている。現在$BTCは約11万ドルで取引されており、1.37兆ドル以上のBTCが利用待ちの状態で放置されている。

米国およびカナダの規制対応のカストディアン機関の台頭により、この業界は急成長している。これらの機関は投資家のために現物ビットコインを保有する。

ビットコインETFは現在、1290億2000万ドル相当のBTCを保有しており、これは供給総量の6%にあたる(出典:@SoSoValueCrypto)。

流動性に加え、ビットコイン貸借は巨額の含み益を持つ保有者にとって税制上のメリットを提供する(詳細は次のセクション参照)ため、関心も高まっている。

個人および機関の借り手は、これらのツールをますます資金管理の一部として利用している。ビットコインが機関ポートフォリオの中核資産となる中、彼らはそれを売却せずにその価値を引き出すより良い方法を探している。

では次に、なぜ機関プレイヤーがBTC貸借を好むのか、そしてこの機会がどれほど大きなものなのかを見ていこう。

ビットコイン担保貸借の利点

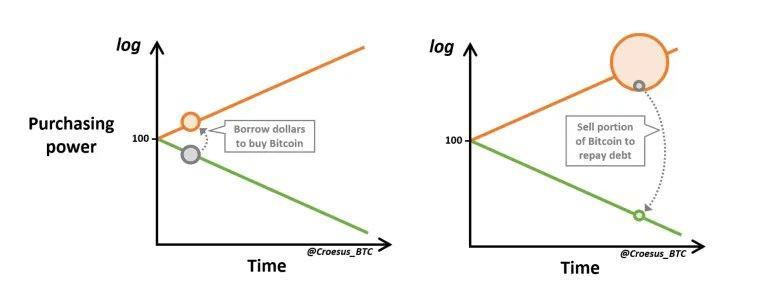

1. ポジションを維持しつつ流動性を獲得

ビットコイン担保貸借の核心的利点はシンプルだ。BTCを売却せずに流動性を解放できることにある。

借り手はビットコインの潜在的な価格上昇の恩恵を受け続けながら、即時の財務ニーズを満たすための現金を手に入れることができる。

画像出典:@Croesus_BTC

ビットコインがさまざまな投資家に魅力的なのは明らかだ。過去5年間の複合成長率(CAGR)は63%であり、ゴールドとS&P500指数のそれぞれ14%、14%を大きく上回っている。

例えば、下図では@NEX_Protocolが作成した$ANFI(ゴールドとビットコインの組み合わせ、73%-27%)が、ビットコイン特有のボラティリティを排除しながらも、伝統的資産を大きく上回るパフォーマンスを示している。

グラフ出典:@NEX_Protocol

2. 税制上のメリット

ビットコイン担保貸借は、米国のような管轄区域において顕著な税制上のメリットを提供できる。

米国国内歳入庁(IRS)は暗号資産を財産と分類しており、つまりビットコインを売却すると、その含み益部分に対して通常は譲渡所得税が課税されることになる。

しかし、ビットコインを担保として使用する場合、保有者は課税イベントを発生させることなく流動性を得ることができ、譲渡所得税の支払いを先送りできる。

さらに、借り入れた資金を投資または事業目的に使用した場合、利息の支払いが税控除の対象となる可能性もある。

要するに、ビットコイン担保貸借により、投資家はポジションを維持しつつ納税を延期でき、場合によっては控除可能な利息支出によって課税所得を減らすことも可能になる。

3. 深い流動性

ビットコインの深い市場流動性は、他の貸借担保資産、特に暗号ネイティブ資産と一線を画している。

借り手は大きなスリップレッジなしに資金を調達でき、貸し手はボラティリティが高まる期間でも高い流動性を維持する資産をバックアップとして持てる。

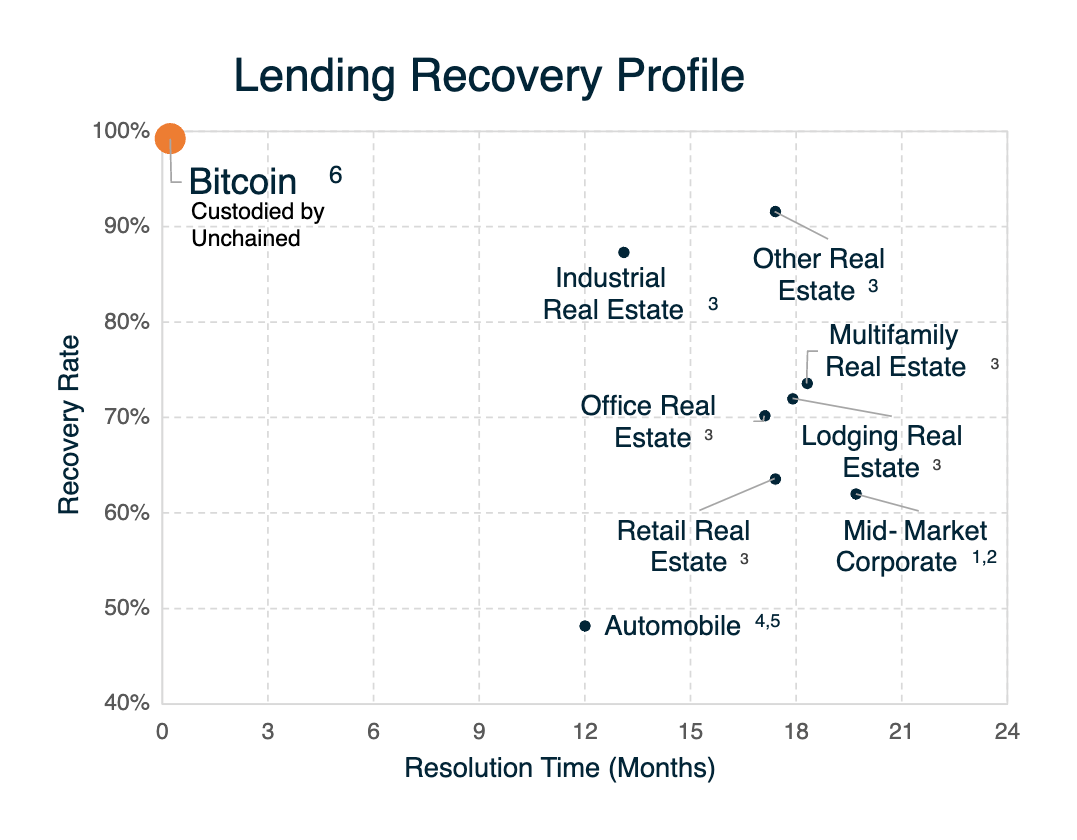

4. 分散化の重要性

ビットコインネットワークは10年以上にわたり中断なく稼働しており、攻撃・停止・障害に対する耐性を証明してきた。これらは他のブロックチェーンエコシステムや従来の銀行にも影響を与えた問題である。例:

-

2023年に破綻したシリコンバレー銀行は、2000億ドルを超える資産を消失させた。

-

2022年に崩壊したTerra($LUNA)は、600億ドルを超える資本を蒸発させた。

-

Solanaは2021年以降、7回以上のネットワーク停止を経験している。

この強靭性は、担保としてビットコインを利用する借り手・貸し手・機関に信頼をもたらす。

5. 国境を越えた担保

株式や不動産などの伝統的資産とは異なり、これらは地域市場の動向や地域リスクに制約されるが、ビットコインはグローバルに通用する価値を持つ。

ニューヨーク、シドニー、バンコクにいても、1 BTCは常に1 BTCである。

このグローバルな交換可能性により、通貨交換、管轄区域の制限、地理的プレミアムといった摩擦が解消され、理想的なクロスボーダー担保資産となる。

6. 24時間365日管理可能

ビットコインは年中無休、1日24時間取引される。これにより担保評価は常にアクセス可能であり、貸借はいつでも管理できる。

取引時間に依存する伝統的資産と比べて明らかな違いであり、週末や市場終了後に評価ギャップが生じることがある。

7. リスク分散

ビットコイン担保貸借は、機関プレイヤーが貸借ポートフォリオを分散化する手段を提供し、従来の市場リスクをヘッジできる可能性がある。

あらゆる貸借と同様に、担保の品質と流動性が極めて重要である。

ビットコインの特性により、機関はデフォルト発生時にも迅速に対応でき、資本回収を早め、健全なリスク状況を維持できる。

潜在的資本の解放

2025年5月時点で、過去6か月間に移動していないビットコインは約63%である。ビットコインの時価総額は約2.2兆ドルであり、つまり1.4兆ドルの資本が非活動状態にある。

より直感的に理解するために、1.4兆ドルは以下の資産の合計を上回る:

-

すべてのDeFiオンチェーンTVL(総ロック価値)― 1190億ドル

-

流通中のすべてのステーブルコイン― 2440億ドル

-

イーサリアムの時価総額― 3190億ドル

-

モルガン・スタンレーの時価総額― 7240億ドル

この非活動状態のビットコインのわずか5~10%を解放するだけで、暗号分野に700億~1400億ドルの資金が注入され、貸借市場を再形成し、DeFiの成長を推進し、トークン化資産や新たな金融プリミティブに流動性を解放できる。

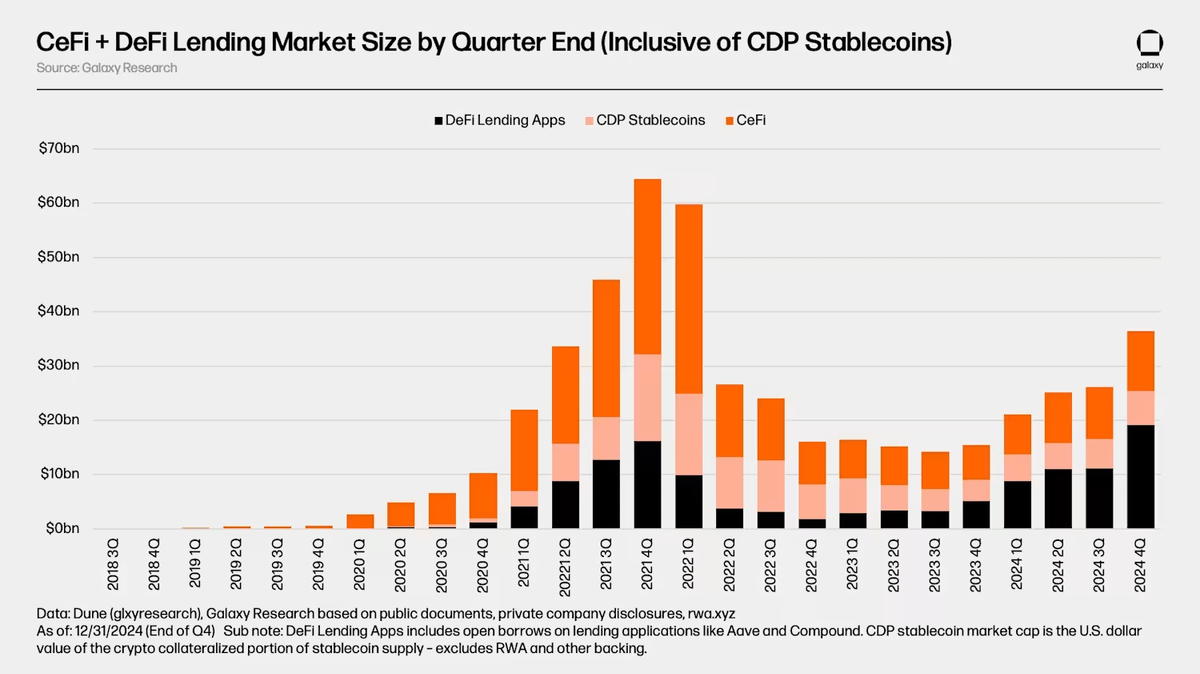

@galaxyhqは別の点も強調している。CeFiおよびDeFi貸借市場は2021年第4四半期に約640億ドルのピークに達した。

出典:『暗号貸付の現状』- @galaxyhq

これはつまり、非活動のビットコイン資本のわずか5%を解放しただけでも、過去最高記録を破り、この分野に700億ドルを超える資金を注入できることを意味する。

この規模になると、ビットコイン担保貸借は米国の大多数の全国銀行の融資部門に匹敵し、あるいはいくつかの小国全体の銀行業を上回る。

最後に、この話題に関して、ビットコインにはさらに大きなギャップを埋める可能性がある。それは世界の中小企業(MSMEs)に対する信用供与のギャップである。

世界銀行の推定によると、このギャップは5兆ドルを超え、特にアフリカ、東南アジア、ラテンアメリカの新興市場で顕著である。

これらの地域の多くの企業や個人は、以下のような理由から安価な借り入れが困難である:

-

銀行インフラの脆弱性

-

高インフレまたは通貨の不安定性

-

正式な信用履歴の欠如

-

過剰担保の融資条件

-

国際資本へのアクセス制限

この5兆ドルのギャップのごく一部でも、ビットコインを担保として補うことができれば、その連鎖反応は巨大なものとなるだろう。

利点と機会について述べた一方で、公平を期して、ビットコインを担保として使用する際に生じうる潜在的リスクも検討しておく必要がある。

注意すべき課題

1. 隠れた税負担

多くの貸借プロトコルは、ユーザーが担保としてBTCのラップド(包装)バージョンを使用することを要求する。しかし、このプロセスは課税イベントを引き起こす可能性がある。ある管轄区域では、ラップすることは元の資産の処分と見なされ(売却とみなされる課税イベント)、譲渡所得税が課される。

このような複雑さに加え、ラップ技術に伴う技術的ハードルは、多くのユーザーがDeFi貸借プラットフォームの利用を避け、通常はネイティブBTCをサポートするCeFiソリューションを選択する要因となる。

また、ラップドBTCはカストディアンやブリッジメカニズムに依存しており、これによりスマートコントラクトリスクやカストディリスクが生じる。元のBTCを保有するプロトコルがハッキングされた場合(多くのブリッジハッキング事件で起きたように)、ラップドBTCはアンカーを失い、担保を失い、価値を失う可能性がある。

2. ボラティリティ管理

ビットコインの価格変動性は、担保価値評価に大きな課題をもたらす。

機関は担保価値をリアルタイムで追跡する強力な監視システムを導入し、明確なマージンコールおよび清算プロトコルを確立する必要がある。

さらに、このボラティリティは法定通貨貸借では通常見られない非効率性も引き起こす。ビットコイン価格は短時間で大幅に変動する可能性があるため、貸借機関は高い過剰担保を要求せざるを得ない。

これは資本効率を低下させ、法定通貨またはステーブルコイン担保の貸借と比べて複雑化させる。後者の場合、評価が比較的安定しており、低い担保比率、長い返済期間、予測可能なリスク状況が可能になる。

3. 中央集権化

CeFi貸借はビットコインの本質とは直接関係しないが、導入されるリスクはこれまで何度もユーザーの利益を損なってきた。

Celsius、BlockFi、Voyagerといった主要プラットフォームの破綻は、倒産や資産運用の失敗により、ユーザーの資金が急速に凍結または消失することを示している。

こうした失敗により多くの投資家が慎重になり、ノンカストディ型の分散化代替案への移行が加速した。とはいえ、これらにも(ラップドBTCが必要という)限界がある。

そのため、DeFi貸借プロトコルはCeFiプラットフォームから着実に市場シェアを奪っており、現在市場の60%以上を占めている。

ビットコイン資本市場

ますます多くの投資家が流動性を獲得する方法を探している中、貸借量は急増しており、ビットコイン担保貸借はBTCFiの柱となりつつある。私見では、いずれDeFiの中心的要素ともなるだろう。

CeFiおよびDeFiの貸借モデルの両方が、この業界の未来を形作っていく。CeFiプラットフォームは安定性・規制の明確性・ユーザーフレンドリーな体験を提供するため、予測可能な貸借条件と法的保護を重視するユーザーの選好を受ける。

一方で、DeFi貸借はプログラマビリティとコンポーザビリティを通じて革新をもたらすが、リスク管理の面では改善の余地がある。それでも、DeFiはグローバル展開において明確な優位性を持ち、サービス不足地域や新興市場への対応がCeFiプラットフォームよりも容易であり、市場シェアの獲得も速い。

まとめると、まだ懐疑的な人々に向けて言うなら、ここで求められるのはビットコインの性質を変えることではなく、その周囲により良いインフラを構築することだ。

より安全なプラットフォームとネイティブインフラの発展により、ビットコインの整合性を損なうことなく、その潜在的資本を掘り起こせる時代になった。

これらすべてはビットコイン自身にも利益をもたらす。保有者が流動性を得れば、資産を売却する必要がなくなり、売り圧力を和らげ、ビットコインの地位を強化する。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News