ビットコインが11万ドルを突破し、再び最高値を更新:今から価値投資として参入するのは遅すぎるか?

TechFlow厳選深潮セレクト

ビットコインが11万ドルを突破し、再び最高値を更新:今から価値投資として参入するのは遅すぎるか?

底値で完璧に買い取ることは、おそらく永遠にできないでしょう。

執筆:Daii

翻訳:白話ブロックチェーン

昨日、ビットコイン価格は11万ドルの壁を突破し、市場の熱意に火をつけた。SNSには「ブルマーケットが戻ってきた」という歓声が溢れている。しかし、7万6000ドルの時点で迷い、参入機会を逃した投資家にとっては、この瞬間はむしろ「また遅れてしまったのか?」という内なる問いかけに他ならない。

果たして、極端なボラティリティで知られるビットコインのような資産において、「バリュー投資」の視点は本当に成立するのだろうか?一見すると「高リスク・高変動性」と相容れないこの戦略は、この激動のゲームの中で「非対称的」なチャンスを掴めるのだろうか?

金融世界における「非対称性」とは、潜在的な利益が潜在的な損失を大きく上回る状況、あるいはその逆を指す。一見すると、これはビットコインの特徴ではないように思える。なぜなら、多くの人々にとってビットコインは「一夜にして大金持ちになるか、またはすべてを失うか」のどちらかだからだ。

だが、このような二極化された認識の背後には、見過ごされている可能性がある。つまり、ビットコインの周期的な大幅下落の中で、バリュー投資の手法が非常に魅力的なリスク・リターン構造を生み出せるということだ。

過去を振り返れば、ビットコインは複数回、高値から80%、さらには90%も急落したことがある。そのとき市場はパニックと絶望に包まれ、投げ売りによって価格はまるでゼロに戻ったかのように見える。だが、ビットコインの長期的論理を深く理解している投資家にとっては、まさに典型的な「非対称的」なチャンス——限られた損失リスクを負うことで、指数関数的なリターンを得られる好機——である。

こうしたチャンスは頻繁にあるわけではない。それは投資家の認知レベル、感情のコントロール力、そして長期保有への信念を試される。これにより、より根本的な疑問が浮かび上がる:我々は本当にビットコインが「内在価値」を持っていると信じる根拠があるのか?あるとすれば、それをどのように定量化・理解し、それに基づいて投資戦略を立てられるのか?

以下では、この探求の旅に出よう。ビットコインの価格変動の裏にある深い論理を明らかにし、「血の海」の中で光る非対称性の閃きを示し、分散型時代におけるバリュー投資の原則がどのように新しく息吹くのかを考える。

ただし、まず理解すべき重要な一点がある:ビットコイン投資において、非対称的チャンスは決して希少ではない。実際、それらはいたるところにあるのだ。

なぜビットコインにはこれほど多くの非対称的チャンスがあるのか?

今日、Twitterを閲覧すれば、ビットコインのブルマーケットを祝賀する投稿が目につく。価格が11万ドルを超えた今、多くの人がSNS上で「市場は常に先見の明を持つ者や幸運な者のものだ」と宣言している。

だが、過去を振り返れば、この饗宴への招待状は実は市場が最も絶望していた瞬間に発行されていたのであり、ただ多くの人々がそれを開く勇気を持てなかっただけなのだ。

過去における非対称的チャンス

ビットコインの成長過程は決して直線的な上昇曲線ではなく、極度の恐怖と非合理的な狂乱が織り交ざった歴史劇である。各々の深層下落の背後には、非常に魅力的な「非対称的チャンス」——最大損失が限定的でありながら、得られるリターンは指数関数的になり得る——が隠されている。

時空を越え、データで語ろう。

2011年:-94%、33ドルから2ドルへ

これはビットコインが初めて「広く知られる」ようになった瞬間であり、半年間で数ドルから33ドルまで急騰した。だがすぐに崩壊が続いた。価格は2ドルまで暴落し、94%の下落となった。

当時の絶望を想像しよう:主要なギークフォーラムは荒廃し、開発者が去り、コアビットコイン貢献者さえもプロジェクトの将来性に疑念を示していた。

だがもし当時「賭けて」1000ドルを投入し、その後ビットコイン価格が1万ドルを超えたときに保有し続けていれば、その資産価値は500万ドルになっていた。

2013-2015年:-86%、Mt.Gox崩壊

2013年末、ビットコイン価格は初めて1000ドルを超え、世界的な注目を集めた。だが長続きはしなかった。2014年初頭、世界最大のビットコイン取引所Mt.Goxが破綻を宣言し、85万BTCがブロックチェーン上から消えた。

一夜にしてメディアのトーンは統一され、「ビットコインは終わった」と報じられた。CNBC、BBC、『ニューヨーク・タイムズ』などがMt.Goxスキャンダルを一面で報道した。価格は1160ドルから150ドルまで下落し、86%以上も下げた。

だがその後どうなったか?2017年末には、同じビットコインが2万ドルに達したのだ。

2017-2018年:-83%、ICOバブル崩壊

上図は『ニューヨーク・タイムズ』による株式市場崩壊報道からの引用。赤枠は投資家の発言を強調しており、ポートフォリオの価値が70%減少したと述べている。

2017年は「全員が投機する年」であり、ビットコインは一般の視野に入った。無数のICOプロジェクトが現れ、「破壊」「再構築」「分散型未来」などの用語がホワイトペーパーを埋め尽くし、市場全体が狂乱に陥った。

だが潮が引いた。ビットコインは史上最高値近辺の約2万ドルから3200ドルまで下落し、83%以上も下げた。その年、ウォール街のアナリストは冷ややかに「ブロックチェーンは笑い話だ」と嘲笑し、SECは多数の訴訟を起こした。小口投資家は清算され、フォーラムは静寂に包まれた。

2021-2022年:-77%、業界「ブラック・スワン」連鎖爆発

2021年、ビットコインは新たな神話を刻んだ:1枚あたり6.9万ドルを突破し、機関、ファンド、国家、小口投資家が殺到した。

しかしわずか1年後、価格は1万5500ドルまで下落した。Luna崩壊、Three Arrows Capital清算、FTX爆発……次々と起きる「ブラック・スワン」がドミノ倒しのように暗号資産市場全体の信頼を粉砕した。恐怖と貪欲指数は一時6(極度の恐怖)まで下がり、オンチェーン活動はほぼ凍結した。

上図は2022年5月12日の『ニューヨーク・タイムズ』記事からの引用。ビットコイン、イーサリアム、USTが同時に暴落している。今になってわかることだが、USTの暴落にはGalaxy DigitalとLunaが策謀した「プンプ・アンド・ダンプ」が大きく寄与しており、暴落を加速させた。

しかし2023年末には、ビットコインは静かに4万ドルまで回復。2024年にETF承認後は、今日の9万ドルまで急騰した。

ビットコインの非対称的チャンスの源泉

見てきた通り、ビットコインは歴史上、一見災難的な瞬間を何度も驚異的な反発で乗り越えてきた。では問題は「なぜ?」だ。なぜこの「風船玉」ゲームと馬鹿にされる高リスク資産が、崩壊後に繰り返し立ち上がれるのか?さらに重要なのは、なぜ忍耐強く知識豊かな投資家にこれほど強い非対称的チャンスを提供できるのか?

答えは3つの核心的メカニズムにある:

メカニズム1:深層サイクル+極端な感情による価格乖離

ビットコインは、世界で唯一24時間365日オープンの自由市場である。サーキットブレーカーもなく、マーケットメーカーによる保護もなく、FRBのような最後の貸し手もない。つまり、他のあらゆる資産よりも人間の感情の波を増幅しやすい。

ブルマーケットではFOMO(取り残される恐怖)が市場を支配し、小口投資家が価格を追いかける。物語が飛び交い、評価は深刻に過剰になる。一方、ベアマーケットではFUD(恐怖・不確実性・疑念)が蔓延し、「損切り」の呼び声が絶えない。価格は踏みつぶされる。

この感情の増幅サイクルにより、ビットコインはしばしば「真の価値から大きく乖離した価格状態」に陥る。こここそがバリュー投資家が非対称的チャンスを探す肥沃な土壌なのである。

一言で言えば:短期的には市場は投票機であり、長期的には秤である。ビットコインの非対称的チャンスとは、秤が動き出す前の瞬間に存在する。

メカニズム2:極端な価格変動はあるが、死亡確率は極めて低い

もしビットコインがメディアがセンセーショナルに言うように「いつでもゼロになる可能性がある」資産なら、確かに投資価値はない。だが実際には、ビットコインはこれまでの危機をすべて乗り越えてきた——しかも、ますます強くなった。

-

2011年、2ドルまで下落しても、ビットコインネットワークは正常に稼働し続けた。

-

2014年、Mt.Gox崩壊後、新たな取引所が即座に空白を埋め、ユーザー数は着実に増加した。

-

2022年、FTX破綻後も、ビットコインブロックチェーンは10分ごとに新しいブロックを生成し、一度も中断していない。

ビットコインの基盤インフラにダウンタイムの履歴はほとんどない。そのシステム的強靭性は、多くの人の理解をはるかに超えている。

言い換えれば、価格が何度腰斬りになっても、ビットコインの技術的基盤とネットワーク効果が維持されていれば、真の意味での「ゼロリスク」は存在しない。つまり、短期的な下振れリスクは限定的でありながら、長期的な上昇余地は開放されているという、非常に魅力的な構造を持つ。

これがまさに非対称性だ。

メカニズム3:内在価値は存在するが無視され、結果として「過売状態」に

多くの人はビットコインに内在価値がないと考えるため、価格は無制限に下落できると信じている。だがこの見方はいくつかの重要な事実を見落としている:

-

ビットコインはアルゴリズムによる希少性を持つ(2100万枚の硬上限、半減期メカニズムで強制実行);

-

世界最強のプルーフ・オブ・ワーク(PoW)ネットワークによって保護されており、生産コストは定量可能;

-

強力なネットワーク効果の恩恵を受けている:5000万以上のアドレスが非ゼロ残高を持ち、取引量とハッシュレートは記録更新を続ける;

-

主流機関や主権国家からも認められ、「準備資産」として採用されている(ETF、法定通貨的地位、企業のバランスシート)。

これにより、最も議論を呼ぶが極めて重要な問題が浮上する:ビットコインには内在価値があるのか?あるとすれば、それをどのように定義・モデル化・測定し、それに基づいて投資戦略を立てるのか?

ビットコインはゼロになるのか?

可能性はある——だが確率は極めて低い。あるウェブサイトは、メディアがビットコインの「死」を宣告した430回を記録している。

だが、この「死亡宣告」カウンターの下には小さな注釈がある:もし毎回ビットコインが「死んだ」と言われるたびに100ドル分のビットコインを購入していたら、今日の保有額は9680万ドルを超えている。

理解すべきは、ビットコインの基盤システムは十数年間安定稼働しており、ダウンタイムはほとんどないことだ。Mt.Gox崩壊、Luna失敗、FTXスキャンダルのいずれにおいても、ブロックチェーンは10分ごとに新しいブロックを生成し続けている。この技術的強靭性が、強固な生存ラインを提供している。

今やわかるはずだ。ビットコインは「根拠なき投機」ではない。むしろ、その非対称的ポテンシャルが際立つのは、長期的な価値論理が存在するにもかかわらず、市場の感情によってひどく過小評価されることが多いためだ。

これにより次の根本的な問いが生じる:キャッシュフローもなく、取締役会もなく、工場もなく、配当もないビットコインは、本当にバリュー投資の対象になり得るのか?

ビットコインはバリュー投資できるのか?

ビットコインは激しい価格変動で悪名高い。人々は極度の貪欲と恐怖の間を揺れ動く。では、このような資産がどうやって「バリュー投資」と適合できるのか?

一方にはベンジャミン・グレアムとウォーレン・バフェットの古典的バリュー投資原則——「安全余裕」と「割引キャッシュフロー」。他方には、取締役会もなければ配当もなく、収益もなく、法人格すらないデジタル商品であるビットコイン。伝統的バリュー投資の枠組みでは、ビットコインには居場所がないように思える。

真の問題は、「価値をどう定義するか」にある。

伝統的な財務諸表や配当を超えて、バリュー投資の本質——内在価値を下回る価格で買い、価値が顕在化するまで保有する——に回帰すれば、ビットコインはバリュー投資に適しているだけでなく、多くの株式よりも純粋に「価値」という概念を体現しているかもしれない。

バリュー投資の父、ベンジャミン・グレアムはかつてこう言った。「投資の本質は、何を買うかではなく、価値を下回る価格で買えるかどうかにある。」

つまり、バリュー投資は株式や企業、伝統的資産に限定されない。何かに内在価値があり、その市場価格が一時的にその価値を下回っていれば、それはバリュー投資の有効な対象となり得る。

だがさらに重要な疑問が生じる:従来のPERやPBRのような指標を使えない場合、ビットコインの内在価値はどこから来るのか?

ビットコインは企業のような財務諸表を持っていないが、決して価値がないわけではない。完全に分析可能で、モデル化でき、定量化可能な価値体系を持っている。これらの「価値信号」は四半期報告書のようにまとめられていないが、同様にリアル——むしろ、より一貫しているかもしれない。

ビットコインの内在価値を、需要と供給という2つのキーディメンションから探求しよう。

供給面:希少性とプログラムされた縮小モデル(ストック・トゥ・フロー比)

ビットコインの価値提唱の核となるのは、検証可能な希少性である。

-

固定総供給量:2100万枚、ハードコードされ変更不可。

-

4年ごとの半減:毎回半減により年間発行率が50%低下。最終のビットコインは約2140年に採掘されると予想される。

-

2024年の半減後、ビットコインの年間インフレ率は1%未満となり、金よりも希少になる。

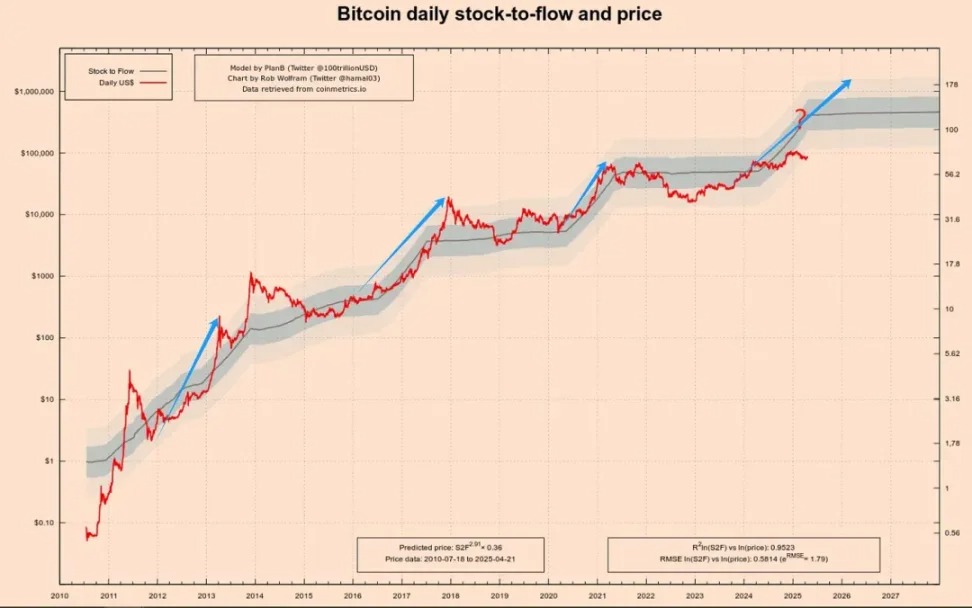

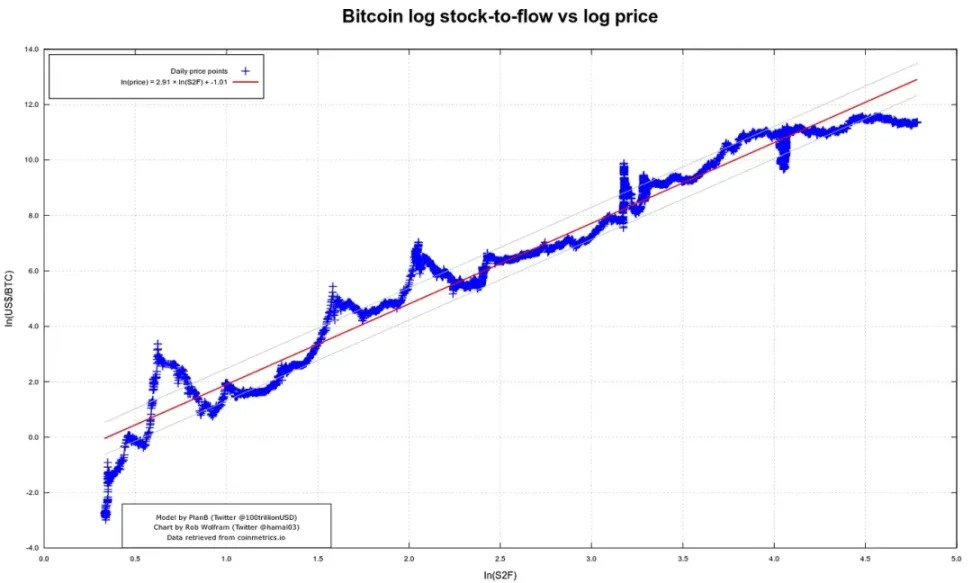

ストック・トゥ・フロー比(Stock-to-Flow, S2F)モデルは、アナリストPlanBによって提案され、半減サイクルでのビットコイン価格トレンド予測能力で注目を集めた。このモデルは、既存ストックと年間生産量の比率に基づく。

-

ストック:既に存在する資産総量。

-

フロー:年間新規生産量。

-

S2F = ストック / フロー

S2F比率が高いほど資産は相対的に希少であり、理論上価値は高くなる。例えば、金のS2F比率は高く(約60)、価値保存手段としての役割を支えている。ビットコインのS2F比率は、半減ごとに着実に上昇している:

-

2012年半減:価格は約12ドルから1年以内に1000ドル以上に急騰。

-

2016年半減:価格は約600ドルから18ヶ月以内に2万ドル近くに上昇。

-

2020年半減:価格は約8000ドルから18ヶ月後には6.9万ドルに達した。

2024年の第4回半減もこの傾向を続けるだろうか?私の見解は:続くが、上昇幅は弱まる可能性がある。

注:グラフ左側の縦軸は対数目盛を使用しており、初期トレンドの可視化に適している。1から10へのジャンプと10から100へのジャンプが同じ空間を占め、指数的成長を読みやすくする。

このモデルの着想は、金や銀などの貴金属の評価論理に由来する。その論理は以下の通り:

S2F比率が高いほど、資産のインフレ性は低く、理論的に保持できる価値は大きくなる。

2020年5月、第3回半減後、ビットコインのS2F比率は約56に上昇し、ほぼ金と同等になった。S2Fモデルのキーワードは「希少性」と「縮小」であり、アルゴリズムによってビットコインの供給量が年々減少することを保証し、長期価値を押し上げる。

もちろん、完璧なモデルはない。S2Fモデルには重大な弱点がある:供給のみを考慮し、需要サイドを完全に無視している点だ。2020年以前、ビットコインの普及範囲が限られていた時期には機能したかもしれない。だが2020年以降——機関資本、グローバルなナラティブ、規制ダイナミクスが市場に参入した後——需要が主導的駆動力となった。

したがって、完全な評価枠組みを形成するには、需要サイドに目を向ける必要がある。

需要サイド:ネットワーク効果とメトカーフの法則

S2Fが「供給バルブ」を閉じるなら、ネットワーク効果が「水位」がどれだけ高くなるかを決定する。ここで最も直感的な指標は、オンチェーン活動とユーザーベースの拡大である。

-

2024年末時点で、ビットコインには5000万以上の非ゼロ残高アドレスがある。

-

2025年2月、日次アクティブアドレスは約91万に回復し、3か月ぶりの高水準。

メトカーフの法則——ネットワークの価値はおおよそユーザー数の二乗に比例する(V ≒ k × N²)——により、次のように理解できる:

ユーザー数が2倍になると、理論上のネットワーク価値は4倍になる可能性がある。

これが、ビットコインが大きな採用イベントの後にしばしば「飛躍的」な価値上昇を示す理由を説明する。

繰り返すが、メトカーフがビットコインを喜びながら見つめる姿はAI生成のフィクション描写である。

3つの核心的需要指標:

-

アクティブアドレス:短期的な使用強度を反映。

-

非ゼロアドレス:長期的浸透を示す。熊相場があっても、過去7年間の年平均成長率は約12%。

-

価値担載層:ライトニングネットワーク容量やオフチェーン取引量が着実に上昇しており、「保有」以外の実世界採用を示唆。

この「N²駆動+粘着的ユーザーベース」モデルは、2つの力を意味する:

-

正のフィードバックループ:より多くのユーザー → より深い取引 → より豊かなエコシステム → より多くの価値。これがETF導入、クロスボーダー送金、新興市場統合などのイベントが非線形的な価格急騰を引き起こす理由を説明する。

-

負のフィードバックリスク:グローバル規制の厳格化、新技術の登場(例:CBDC、Layer-2代替案)、流動性枯渇などにより、ユーザー活動と採用が萎縮し、価値がN²に応じて収縮する可能性がある。

したがって、S2F(供給)とネットワーク効果(需要)を組み合わせることで、堅牢な評価枠組みを構築できる:

S2Fが長期的な希少性を示し、アクティブユーザー/非ゼロアドレスが上昇トレンドを維持しているとき、需要と供給のミスマッチが非対称性を拡大する。

逆に、ユーザー活動が低下すれば——希少性が固定されていても——価格と価値は同期して下落する可能性がある。

言い換えれば:希少性はビットコインが劣化しないことを保証するが、ネットワーク効果こそがその価値を高める鍵なのである。

特に注目すべきは、ビットコインはかつて「ギークのおもちゃ」や「投機バブルの象徴」と嘲笑されていた。だが今や、その価値ナラティブは静かに根本的な変化を遂げている。

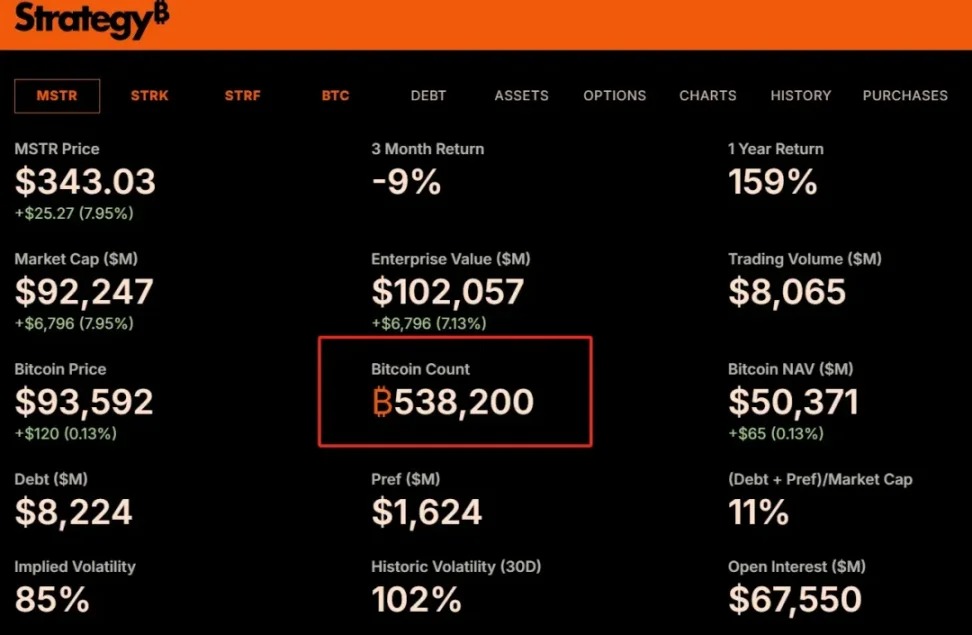

2020年以来、MicroStrategyはビットコインを自社バランスシートに組み込み、現在53.8万BTCを保有している。BlackRockやFidelityといったグローバル資産運用大手が現物ビットコインETFを立ち上げ、数十億ドル規模の追加資本を導入した。モルガン・スタンレーとゴールドマン・サックスは富裕層向けにビットコイン投資サービスを開始。エルサルバドルのような国家までもがビットコインを法定通貨とした。これらの変化は単なる資本流入ではない——合法性と機関的コンセンサスの裏付けである。

結論

ビットコインの評価枠組みにおいて、供給と需要は決して孤立した変数ではない——それらは絡み合い、非対称的チャンスの二重螺旋を形成する。

-

一方では、アルゴリズム的縮小に基づくS2Fモデルが、数学的に希少性が長期価値をいかに押し上げるかを描き出す。

-

他方では、オンチェーンデータとユーザー成長で測られるネットワーク効果が、ビットコインがデジタルネットワークとしての現実世界需要基盤を明らかにする。

この構造の中で、価格と価値の乖離はより明確になり——まさにバリュー投資家が黄金の窓を見つける場所だ。市場が恐怖に包まれ、価格が包括的評価モデルが示唆する水準を下回るとき、非対称性は静かに扉を開ける。

バリュー投資の本質は単に非対称性を探すことなのか?

バリュー投資の核心は「安く買う」ことだけではない。より根本的な論理——価格と価値のギャップの中に、リスクが限定的で潜在的リターンが著しい構造を見つける——にある。

これがバリュー投資がトレンド追随、モメンタム取引、投機的ギャンブルと根本的に異なる点だ。

-

トレンド投資は市場の慣性に依存する;

-

モメンタム取引は短期変動に賭ける;

-

バリュー投資は忍耐と理性を要し、感情とファンダメンタルズが深刻に乖離した時点で介入し、長期価値を評価し、価格が価値を大きく下回るときに買い、現実が追いつくのを待つ。

その有効性は、自然な非対称的構造を構築できる点にある:最悪の場合でも管理可能な損失、最良の場合は予想を数倍上回るリターン。

バリュー投資をさらに深く見れば、それは技術ではなく、思考法——確率と不均衡に基づく構造的論理——であることに気づく。

-

投資家は「安全余裕」を分析し、下振れリスクを評価する。

-

「内在価値」を研究し、平均回帰の可能性と程度を特定する。

-

「忍耐して保有」を選ぶ。なぜなら非対称的リターンは時間がかかることが多いからだ。

これらすべては完璧な予測をするためではない。正しいときに得るものが、間違ったときに失うものをはるかに上回るような「賭け」を構築するためだ。まさにそれが非対称的投資の定義である。

多くの人はバリュー投資を保守的で、遅く、低ボラテイリティだと誤解する。実際、バリュー投資の真の本質は「少ないリスクで少ないリターンを得る」ことではない——管理可能なリスクで、不釣り合いな巨大リターンを追求することだ。

アマゾンの初期株主であろうと、暗号の冬にこっそり蓄えたビットコインギークであろうと、彼らの核心は同じことをしている:

大多数が資産の将来を過小評価し、価格が感情、規制、誤情報によって底を打っているときに——彼らは行動する。

この視点から:

バリュー投資は「安値で買って配当を得る」陳腐な戦略ではない。それは非対称的リターン構造を求めるすべての投資家の共通語である。

それは認知力だけでなく、感情的規律、リスク意識、そして何より——時間への信念——を強調する。

あなたが部屋で最も賢い人である必要はない。他人がパニックするときに冷静を保ち、他人が退場するときに賭けるだけでよい。

したがって、一旦バリュー投資と非対称性の深い関係を真に理解すれば、なぜビットコイン——形式は見慣れなくても——真剣なバリュー投資家に受け入れられるのかがわかる。

そのボラティリティは敵ではない——贈り物だ。

そのパニックはリスクではない——市場の誤価格付けだ。

その非対称性はギャンブルではない——過小評価された資産を再評価する稀なチャンスだ。

真のバリュー投資家はブルマーケットで叫ばない。彼らは嵐の下の静けさの中で、静かに布石を打つ。

まとめ

ビットコインは現実逃避の賭博台ではない——現実を再理解するための脚注だ。

不確実性に満ちたこの世界で、私たちは安全を安定、リスク回避、変動回避と勘違いしがちだ。だが真の安全とはリスクから逃げることではない——それを理解し、掌握し、誰もが逃げるときに埋もれた価値基盤を見抜くことだ。

それがバリュー投資の真の本質だ:洞察と誤価格付けに基づく非対称的構造を見つけ、サイクルの底で、市場が忘れ去ったチップを静かに蓄える。

そしてビットコイン——コードによって希少性が強制され、ネットワークを通じて価値が進化し、恐怖の中で何度も再生する資産——は、おそらく私たちの時代における非対称性の最も純粋な表現かもしれない。

その価格は決して穏やかにはならないだろう。だがその論理は常に揺るがない:

-

希少性が底辺

-

ネットワークが天井

-

変動がチャンス

-

時間がレバレッジ

完璧な底値を掴むことはできないかもしれない。だが、繰り返しサイクルを越えていくことはできる——誤解された価値を妥当な価格で買い続ける。

他人より賢いからではなく——異なる次元で考える方法を学んだからだ。最高の賭けは価格チャートに置くのではなく、時間の側に立つことにあると信じるからだ。

だから覚えておこう:

非合理の深淵に賭ける者こそ、往々にして最も合理的なのだ。そして時間——非対称性のもっとも忠実な執行者。

このゲームは常に、混乱の背後にある秩序、崩壊の背後にある真実を読める者に属する。なぜなら世界は感情を報酬しない——世界は理解を報酬する。そして理解は、最終的に——常に——時間によって正しさが証明される。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News