非対称性、「価値投資」の視点から見たビットコインの本質

TechFlow厳選深潮セレクト

非対称性、「価値投資」の視点から見たビットコインの本質

ビットコインへの投資においては、非対称性の機会が常に存在しており、しかもその数は非常に多い。

著者:Daii

本日、ビットコイン価格が再び9万ドルの壁を突破し、市場のムードは高揚しています。SNSには「牛(ブル)が戻ってきた」という歓声が溢れています。しかし、8万ドルの時点で迷い、乗り遅れた投資家にとっては、この瞬間はむしろ「またしても遅れてしまったのか?」という内なる問いかけとなるでしょう。「調整時に果断に買い込むべきだったのか?」「今後にもチャンスはあるのか?」

まさにそれが私たちが議論すべき核心です。激しい変動で知られるビットコインのような資産において、「価値投資」という視点は本当に存在するのでしょうか?一見「高リスク・高ボラティリティ」と矛盾するような戦略が、この混乱のゲームの中で「非対称的」な機会をつかめるものなのでしょうか?

投資における「非対称性」とは、潜在的な利益が潜在的な損失を大きく上回る、あるいはその逆の状態を指します。これはどう見ても、ビットコインが持つ特性とは思えません。なぜなら、多くの人がビットコインに対して抱く印象は「一夜にして大儲けするか、全財産を失うか」のどちらかだからです。

しかし、この二極化された認識の裏側には、見過ごされてきた可能性があります。つまり、ビットコインの周期的な深層下落局面において、価値投資のアプローチが非常に魅力的なリスク・リターン構造を生み出せるかもしれないのです。

過去を振り返れば、ビットコインはかつて数度にわたりピークから80%以上、場合によっては90%以上の暴落を経験しました。このような時期には、市場全体がパニックと絶望に包まれ、降参売却が価格をまるで元の状態に戻したかのように押し下げます。しかし、ビットコインの長期的ロジックを深く理解している投資家にとって、それは典型的な「非対称性」――有限のリスクを負うことで、極めて大きな潜在リターンを得られる機会なのです。

こうした機会は、簡単に手に入るわけではありません。それは投資家の認知力、感情制御能力、そして長期保有への意志力を試すものです。そしてここからもう一つ根本的な疑問が浮かび上がります。私たちは本当に、ビットコインに「内面的価値」があると信じることができるのでしょうか?もし存在するなら、それをどのように定量化し、理解し、それに基づいて投資戦略を立てることができるのでしょうか?

以下では、この探求の旅へ正式に出発します。ビットコイン価格変動の背後にある深い論理を明らかにし、流血状態の中でこそ光を放つ「非対称性」について整理し、分散型時代における価値投資の原則がどのようにして新たに生まれ変わるのかを考えていきます。

ただし、まず押さえておくべき重要な事実があります。ビットコイン投資においては、非対称的な機会が常に、そして何度も存在しているということです。

1. ビットコイン、なぜ非対称性の機会が多いのか?

今日、Twitterを見れば、ビットコインのブルマーケットを祝う投稿が目白押しです。価格は再び9万ドルの大台を突破し、SNSではまるで市場が永遠に先見の明と幸運を持つ者のものであるかのように叫ばれています。

しかし、過去を振り返ってみてください。この宴の招待状は、実は市場が最も絶望していた瞬間にすでに届いていたのです。ただ、多くの人が勇気を持って開封できなかっただけです。

1.1 歴史上の非対称的機会

ビットコインは決して直線的に上昇してきたわけではありません。その成長の歴史は、極限の恐怖と非合理的な繁栄が交錯するドラマであり、それぞれの最深部の下落の裏には、「非対称的機会」――有限の最大損失に対して、指数関数的な利益が得られる可能性――が潜んでいます。

データと共に、時を遡ってみましょう。

2011年:-94%、33ドルから2ドルへ

これはビットコインが「広く注目された」最初の瞬間でした。価格は半年足らずで数ドルから33ドルまで急騰しましたが、まもなく崩壊が続きました。価格は2ドルまで暴落し、下落率は94%に達しました。

当時の絶望を想像してください。主要なギークフォーラムは閑散としており、開発者は次々と去り、ビットコインのコア貢献者さえもプロジェクトの将来を疑う投稿をしていました。

しかし、そのときわずかに「一度賭けてみる」気持ちで1,000ドルを投資したとしたら、数年後にBTC価格が1万ドルを超えた時点で、500万ドル相当のポジションを握っていたことになります。

2013〜2015年:-86%、Mt.Gox事件

2013年末、ビットコイン価格が初めて1,000ドルを突破し、世界的な注目を集めました。しかし好景気は長く続かず、2014年初頭、世界最大のビットコイン取引所Mt.Goxが倒産し、85万BTCがブロックチェーン上で消失しました。

一夜にしてメディアは一斉に「ビットコインの終焉」と報じました。CNBC、BBC、ニューヨークタイムズなどがMt.Goxスキャンダルをトップニュースで取り上げ、BTC価格は1,160ドルから150ドルまで下落し、86%以上の下落となりました。

しかし、その後どうなったでしょうか?2017年末、同じ1BTCが20,000ドルで取引されました。

2017〜2018年:-83%、ICOバブル崩壊

上図は『ニューヨーク・タイムズ』による今回の暴落に関する記事で、赤枠内のテキストでは、ある投資家が保有額の70%を失ったことを示しています。

2017年はビットコインが大衆の視野に入った「全民的投機」の元年でした。無数のICOプロジェクトが登場し、「破壊」「再構築」「分散型未来」といった言葉が白書を埋め尽くし、市場全体が狂熱に包まれました。

しかし潮が引くように、ビットコインは史上最高値近辺の2万ドル近くから3,200ドルまで下落し、下落率は83%を超えました。その年、ウォール街のアナリストは冷笑しながら「ブロックチェーンは笑い話だ」と言い、SECは多数の訴訟を提起し、小口投資家は強制ロスカットされ、フォーラムは静寂に包まれました。

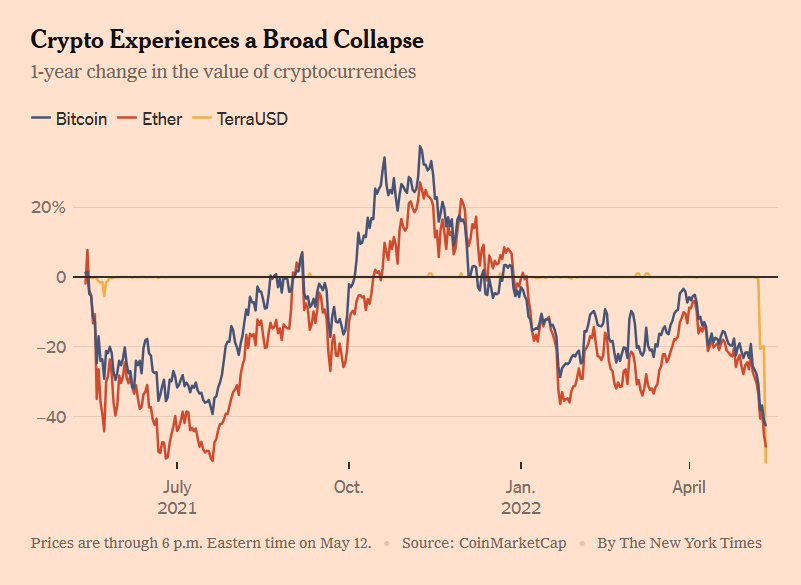

2021〜2022年:-77%、業界の「ブラック・スワン」連鎖爆発

2021年、ビットコインは新たな神話を創りました。1枚あたり6.9万ドルを突破し、機関投資家、ファンド、国家、個人投資家が一斉に参入しました。

しかしわずか1年後、BTCは1.55万ドルまで下落しました。Lunaの崩壊、Three Arrows Capitalの清算、FTXの破綻……相次ぐ「ブラック・スワン」がドミノ倒しのように、暗号資産市場全体の信頼を破壊しました。恐怖・貪欲指数は一時6(極度の恐怖)まで下落し、チェーン上のアクティブ度は凍結寸前まで落ち込みました。

上図は2022年5月12日の『ニューヨーク・タイムズ』の記事です。ビットコイン、イーサリアムの価格とUSTが一緒に急落している様子が描かれています。現在わかっているのは、USTの急落の裏にはGalaxy DigitalがLunaを吊り上げて売り抜ける動きがあったことです。

しかしまたしても、2023年末にはビットコインは静かに4万ドルまで回復し、2024年にETF承認を受けた後、勢いよく上昇し、今日の9万ドルに至っています。

1.2 ビットコインの非対称的機会はどこから来るのか?

これまで見てきた通り、ビットコインは「滅亡の危機」と思われた瞬間に幾度も驚異的な反発を果たしてきました。では、なぜこのようなことが起こるのでしょうか?なぜ「ポンジスキーム」と揶揄される高リスク資産が、繰り返し崩壊後に立ち直ってくるのでしょうか?さらに重要なのは、なぜ忍耐強く、知識のある投資家にこのような強い非対称性の機会を提供できるのでしょうか?

その答えは、次の3つのコアメカニズムに隠れています:

メカニズム1:深層サイクル+極端な感情が価格乖離を生む

ビットコインは、世界で唯一24時間365日休みなく稼働する自由市場です。サーキットブレーカーもなければ、マーケットメーカーの保護もなく、FRBのような救済措置もありません。つまり、いかなる資産よりも人間の感情の振幅を拡大しやすい構造になっています。

好況期にはFOMO(Fear of Missing Out:機会を逃す恐怖)が市場を支配し、個人投資家は追高に走り、物語が空へ舞い上がり、評価は深刻に過剰になります。

不況期にはFUD(Fear, Uncertainty, Doubt:恐怖、不確実性、疑念)がネット全体を覆い、損切りの声が絶えず、価格は塵のように踏みつけられます。

この感情の循環により、ビットコインは頻繁に「価格が真の価値から大きく乖離する」状態に入ります。そしてここが、価値投資家が非対称的機会を探す「温床」なのです。

一言でまとめると:市場の短期は投票機であり、長期は秤である。ビットコインの非対称性の機会は、まさにこの「秤」がまだ起動していない瞬間に現れるのです。

メカニズム2:価格変動は大きいが、死亡確率は極めて低い

もしビットコインがメディアが描くように「いつでもゼロになる」のであれば、もちろん投資価値はありません。しかし現実は、どの危機の後にも「生き延びており」、しかも以前よりも強くなっています。

2011年、価格が2ドルまで暴落した後も、ビットコインネットワークは通常通り動作し、取引は続けられました。

2014年、Mt.Goxが倒産した後も、新しい取引所がすぐに空白を埋め、ユーザー数は増え続けていきました。

2022年、FTXが破綻した後も、ビットコインのブロックチェーンは10分ごとに安定してブロックを生成し続けています。

ビットコインの基盤ネットワークにはほとんどダウンの歴史がなく、その堅牢性は多くの人の認識をはるかに超えています。

つまり、仮に価格が半減を繰り返しても、ビットコインの技術基盤とネットワーク効果が維持されている限り、「ゼロになる」実質的リスクは存在しません。したがって、非常に魅力的な構造が得られます。短期的な下落余地は限定的ですが、長期的な上昇余地は開放的です。

これが「非対称性」です。

メカニズム3:価値のアンカーが存在するが無視され、「過剰下落」を招く

-

多くの人は、ビットコインには内在価値がないため、下落に底がないと考えます。しかし、この見方はいくつかの重要な事実を無視しています:

-

プログラムによる希少性(上限2,100万枚、半減期メカニズム);

-

世界最強のPoWネットワークを持ち、採掘コストが計算可能;

-

強力なネットワーク効果があり、ユーザー数は5,000万人を突破、取引量とハッシュレートは新記録を更新し続けている;

-

主流の機関や国家が「準備資産」としての属性を認めている(ETF、国家通貨、企業の資産計上);

これこそが最も議論の多い問題です。ビットコインに本当に内在価値があるのか。この点については後ほど詳しく説明します。

1.3 ビットコインはゼロになるのか?

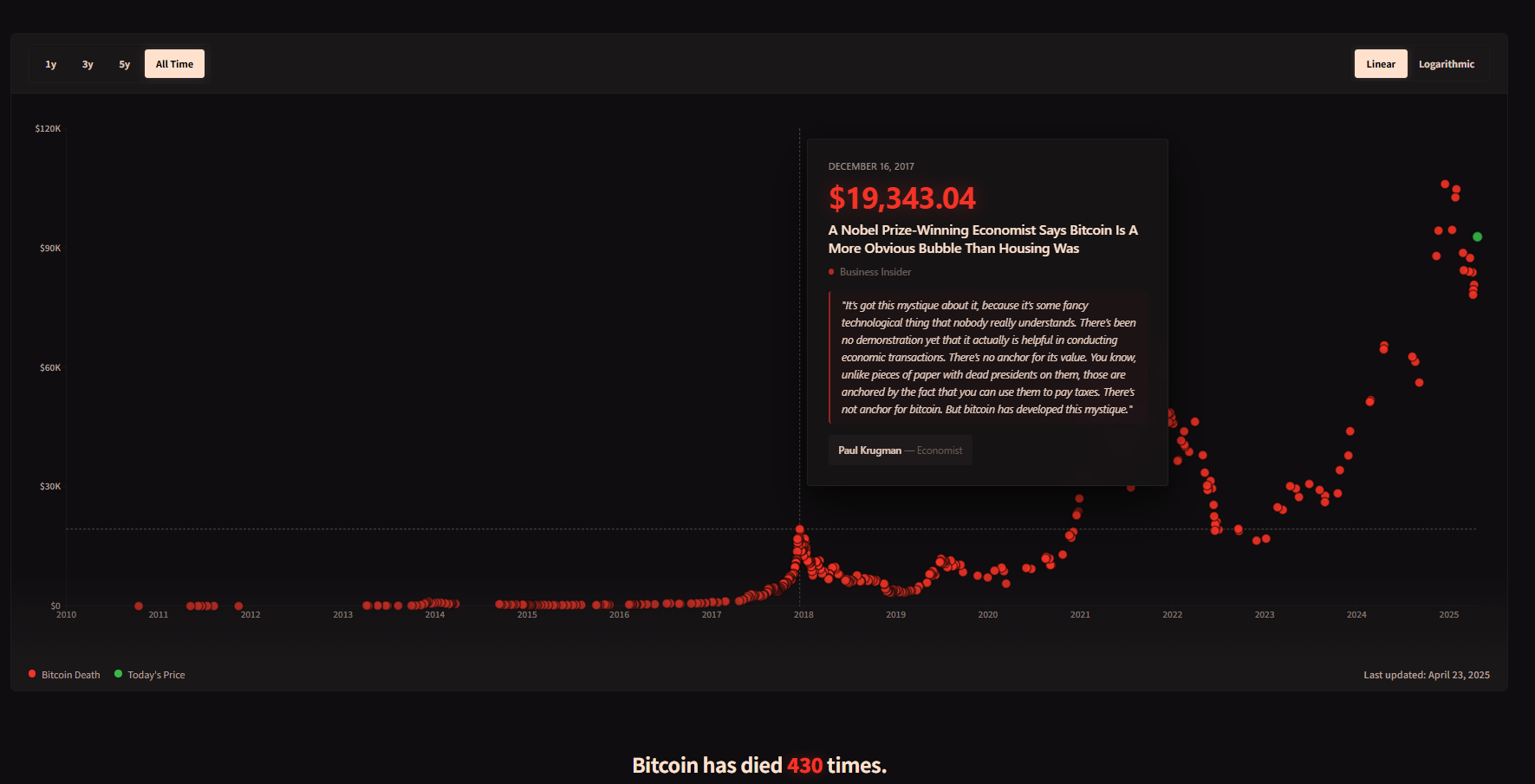

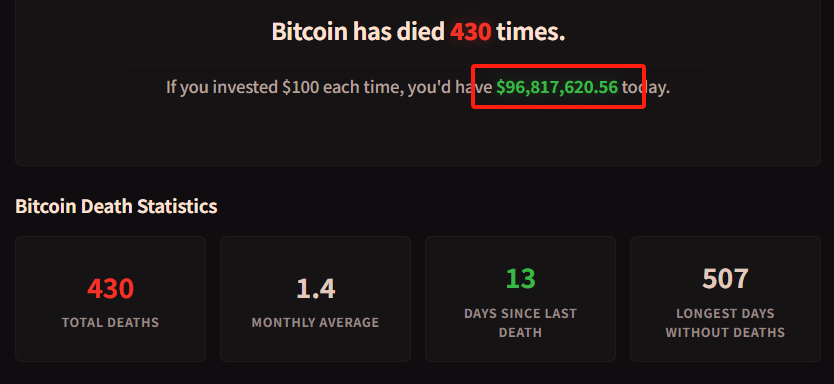

可能性はありますが、確率は極めて低いです。あるウェブサイトは、ビットコインが「死んだ」と宣言された430件の出来事を記録しています。

しかし、「死んだ」とされた回数の下に小さく書かれた一文があります。もし毎回「ビットコインが死んだ」と言われるたびに100ドル購入していたら、あなたは今9,680万ドル以上を保有しているだろう、と。

忘れてはいけないのは、ビットコインの基盤システムは十数年間ほぼ途切れることなく安定稼働しており、Mt.Goxの倒産、Luna崩壊、FTX破綻といった事件があっても、10分ごとのブロック生成は途切れていません。このような技術的粘り強さが、強固な生存ラインを提供しているのです。

今やるべきことは、ビットコインが「論理のない投機商品」ではないということを理解することです。むしろ、その非対称性が際立つのは、長期的な価値のロジックが実際に存在するのに、市場の感情によって繰り返し深刻に過小評価されているからです。

これにより、我々が次に考えるべき重要な問いが浮かび上がります。キャッシュフローもなく、取締役会もなく、工場もないビットコインに、本当に「価値投資」は可能なのでしょうか?

2. ビットコイン、価値投資は可能なのか?

ビットコインは暴騰と暴落を繰り返し、人々は極度の貪欲と極度の恐怖の間で揺れ動きます。このような資産に「価値投資」は本当に適しているのでしょうか?

一方にはグレアムやバフェットの「安全余裕」や「DCF法(割引キャッシュフロー)」があり、他方には取締役会もなく、配当もせず、利益も上げず、会社体さえ持たない「デジタル商品」があります。伝統的な価値投資の枠組みの中では、ビットコインは居場所がありません。

しかし、問題の鍵は――「価値」とは何だと定義するか、にあります。

伝統的な財務諸表や配当から視野を広げ、価値投資の最も本質的な原点に戻ってみましょう。

「内面的価値より安い価格で買い、価値が回帰するまで保有する」

そう考えると、ビットコインは価値投資に適しているだけでなく、多くの株式よりも「価値」という言葉の本来の意味を純粋に体現しているかもしれません。

価値投資の創始者ベンジャミン・グレアムはこう述べました。「投資の本質は、何を買うかではなく、その価格が価値を下回っているかどうかにある」。上の画像はAIが創作した想像図で、グレアムが困惑した表情でビットコインを見つめています。

言い換えれば、価値投資は株式や企業、伝統的資産に限定されるものではありません。何かに内面的価値があり、市場価格が一時的にその価値を下回っているならば、それは価値投資の対象になり得るのです。

しかし、これによりさらに重要な疑問が生じます。従来のPERやPBRではビットコインの価値を測れないなら、その「内面的価値」は一体どこから来るのでしょうか?

ビットコインは企業のように財務諸表を持っているわけではありませんが、何も持っていないわけでもありません。分析可能で、モデル化可能で、定量可能な価値体系を完全に備えています。これらの「価値シグナル」は、株式のように四半期報告書に集約されていませんが、同様にリアルであり、むしろより安定しています。

以下では、主に需要と供給の両面からビットコインの「内面的価値」の源泉を分析していきます。

2.1 供給面:プログラムで固定された縮小モデル(ストック・トゥ・フロー)

ビットコインの最も根本的な価値支柱は、「検証可能な希少性」です。

総供給量上限:2,100万枚、増発不可;

4年ごとの半減:半減ごとに年間新規供給量が50%減少、2140年までにすべて発行完了予定;

2024年の半減後、ビットコインの年間新規供給率は1%未満となり、金よりも希少性が高くなる。

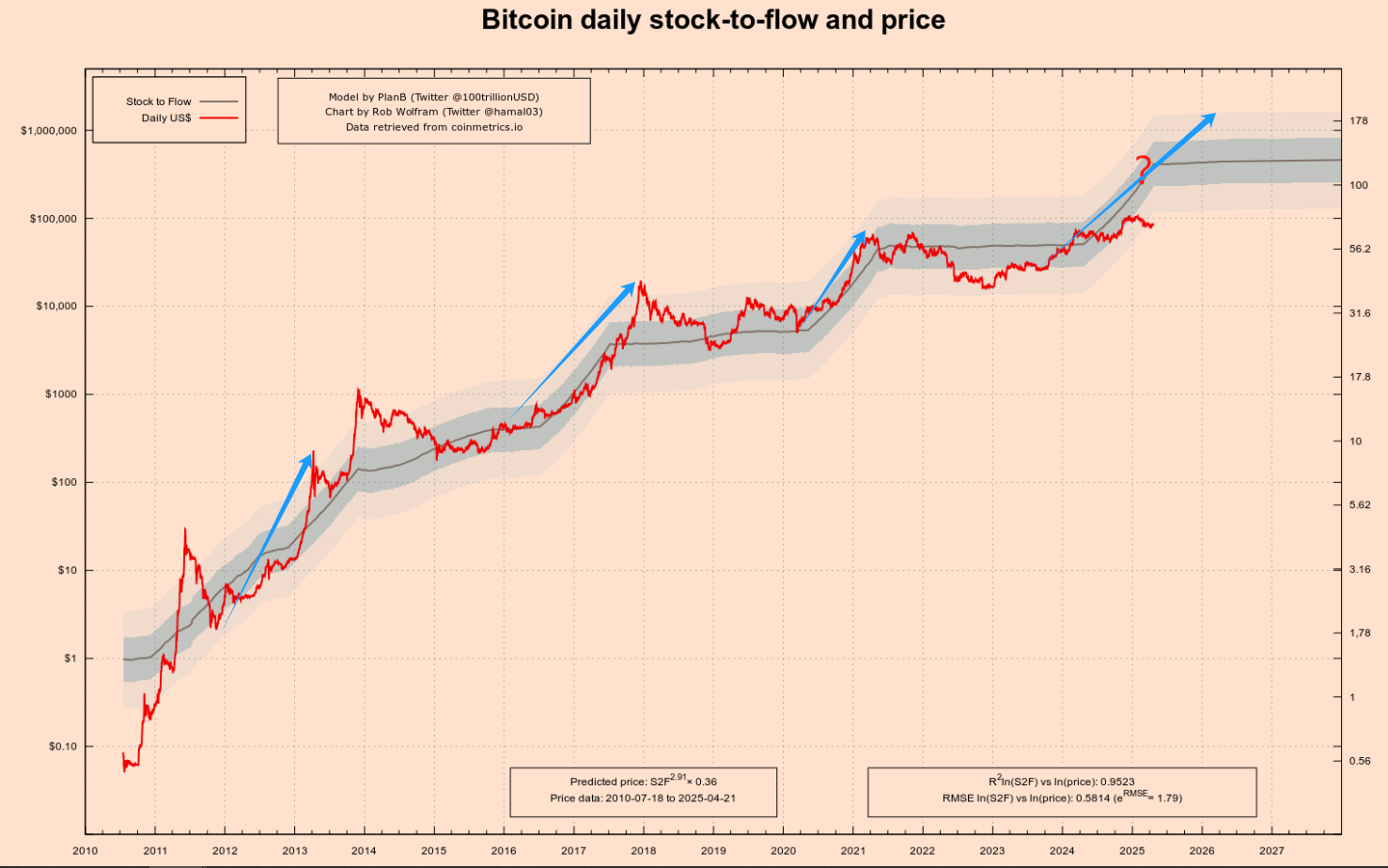

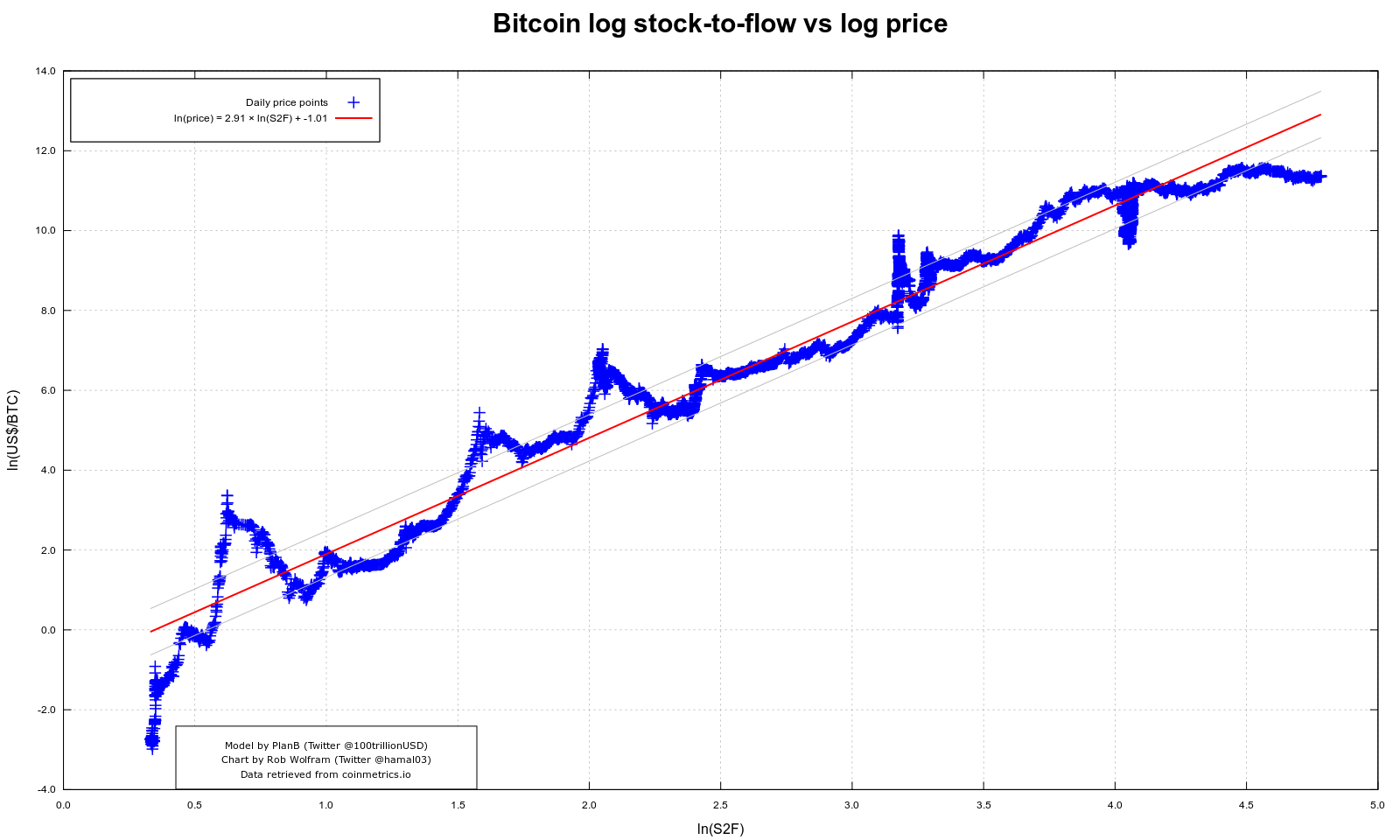

アナリストPlanBが提唱したS2Fモデル(ストック/フロー比)は、半減後のビットコイン中長期価格上昇トレンドを複数回正確に捉えました。2012年、2016年、2020年の3回の半減後、価格はいずれも12〜18か月以内に数倍に上昇しています(下図の最初の3つの青矢印参照)。

-

2012年の初回半減後、価格は約1年で12ドルから1,000ドル以上に上昇。

-

2016年の第2回半減後、価格は約18か月で600ドル付近から近い2万ドルまで急騰。

-

2020年の第3回半減後、価格は約18か月で8,000ドル前後から6.9万ドルまで上昇。

4番目の青矢印に私が大きな疑問符をつけたことに気づいたでしょう。これが4回目の半減ですが、過去の上昇トレンドを続けるでしょうか?私の答えは「はい」ですが、その伸び幅はさらに縮小する可能性があります。

注意すべきは、上図の左縦軸は対数スケールであることです。1から10までの高さと、10から100までの高さが同じです。これにより、ビットコインの初期のトレンドを明確に把握できます。

ここでこのモデルについて詳しく説明します。このモデルは金や銀などの貴金属の評価方法に着想を得ており、そのコアロジックは以下の通りです。

-

ストック(Stock):現在存在する資産の総量。

-

フロー(Flow):年間新規供給量。

-

S2F比率 = ストック ÷ フロー

資産のS2F比率が高いほど、既存ストックに対して年間新規供給量が少なく、資産はより希少となり、理論的には価値も高くなる。

金は非常に高いS2F比率(約60)を持っており、これが価値保存手段としての重要な基盤の一つです。ビットコインのS2F比率は半減ごとに上昇します。たとえば、2020年5月の第3回半減後、S2F比率は約56に上昇し、すでに金に迫る水準に達しました。そして2024年4月の第4回半減後、S2F比率は倍増し100を超え、希少性の観点で金を上回りました(上図の疑問符右側の座標参照)。

暗号資産界で最も有名な図の一つが「ビットコインS2Fモデルフィッティング図」です。下図をご覧ください。そのシンプルで直感的なビジュアルだけでなく、背後にあるロジックが「ビットコイン長期価格上昇」の最も有力な証明の一つとなっています。

上図では、横軸はS2Fの自然対数、縦軸はビットコイン価格の自然対数です。このlog-log空間では、ほぼまっすぐな赤色の回帰線が、ビットコインの過去すべての半減サイクルを貫き、驚くべきフィッティング効果を示しています。

この図が伝えたいのは、ビットコインが新しい半減サイクルに入るたびに、流通中の新規産出が「半減」し、S2F比率が上昇すると同時に、モデルが予測する長期価格も上昇するという点です。このモデルは過去3回の予測を正確に行いましたが、4回目が正しいかどうかは未知数です。

しかし、あらゆるモデルには限界があります。S2Fも例外ではありません。このモデルは供給面――半減、総供給量上限、マイニング速度――にのみ焦点を当て、需要の変化を完全に無視しています。これは早期のユーザー数が少なく、需要が「形成されていない」時期であれば成立しうるかもしれませんが、2020年以降、市場構造、資金規模、機関参加度が急激に増加し、価格決定権はますます需要側――つまり採用(adoption)、市場期待、マクロ流動性、規制政策、さらにはSNSの感情に移行しています。

明らかに、単一のS2Fモデルではあなたを、また私を納得させることはできません。需要側のモデルも必要です。

2.2 需要面:ネットワーク効果、メトカーフの法則(Metcalfe's Law)

S2Fモデルがビットコインの「供給のゲート」を閉ざすなら、ネットワーク効果は「需要のポンプ」であり、水位がどれだけ上がるかを決めます。最も直感的な尺度は、チェーン上のアクティブ度と保有者の拡大スピードです。2024年末時点で、ゼロ以外の残高を持つアドレスは5,000万を突破し、今年2月の1日あたりアクティブアドレス数は約91万に回復し、3か月ぶりの高水準を更新しました。

メトカーフの法則で粗算すると――ネットワーク価値 ≒ k × N²――アクティブユーザーが2倍になると、理論的ネットワーク価値は4倍に膨張します。これが過去10年間でビットコイン価格が繰り返し「段階的」に跳ね上がった根本的推進力です。上図もAIが合成したイメージで、メトカーフ氏が喜びながらビットコインを見つめています。

需要側の三大指標

-

アクティブアドレス:短期間での実使用の熱さを測る指標;

-

ゼロ以外の残高アドレス:長期浸透率の指標;過去7年間の年平均複合成長率は約12%――価格が半減しても保有者数は上昇し続けている。

-

価値担載レイヤー:ライトニングネットワークのチャネル容量とオンチェーン外取引数が継続的に新記録を更新し、「保有→実際の支払い」のサイクルを完結させている。

この「N²駆動+ネットワーク粘着性」の需要モデルには二つの意味があります。

正の循環:ユーザー増 → 取引深堀 → エコシステム豊かに → 価値向上。これは、ETF、国境を越えた決済、新興市場での支払いなどによって新たなユーザーが引き込まれるたびに、価格が非線形に跳ね上がる理由を説明しています。

負の循環リスク:グローバルな規制締め付け、技術的代替(CBDC、Layer-2での多様な支払い)、マクロ流動性枯渇などが起きた場合、アクティブ度と新規ユーザーが同時に減少し、評価額とN²が共に縮小する可能性があります。これがS2Fモデルが捉えられない「需要断層」のシナリオです。

したがって、供給側のS2Fと需要側のネットワーク効果を並列的に組み合わせることで、より完全な評価フレームワークが形成されます。S2Fが長期的希少性を示し、アクティブアドレスとゼロ以外の残高アドレスが上昇傾向を維持しているときに、需要と供給のミスマッチが非対称性を拡大します。逆に、アクティブ度が持続的に低下すれば、希少性が変わらなくても、価格と価値が同時に下落する可能性があります。

言い換えると、希少性がビットコインを「下がらない」ようにし、ネットワーク効果が「上がる」ようにするのです。

特に注目すべきは、ビットコインはかつて「ギークの玩具」や「バブルの象徴」とされていました。しかし今日、その価値の物語は静かに変化しています。

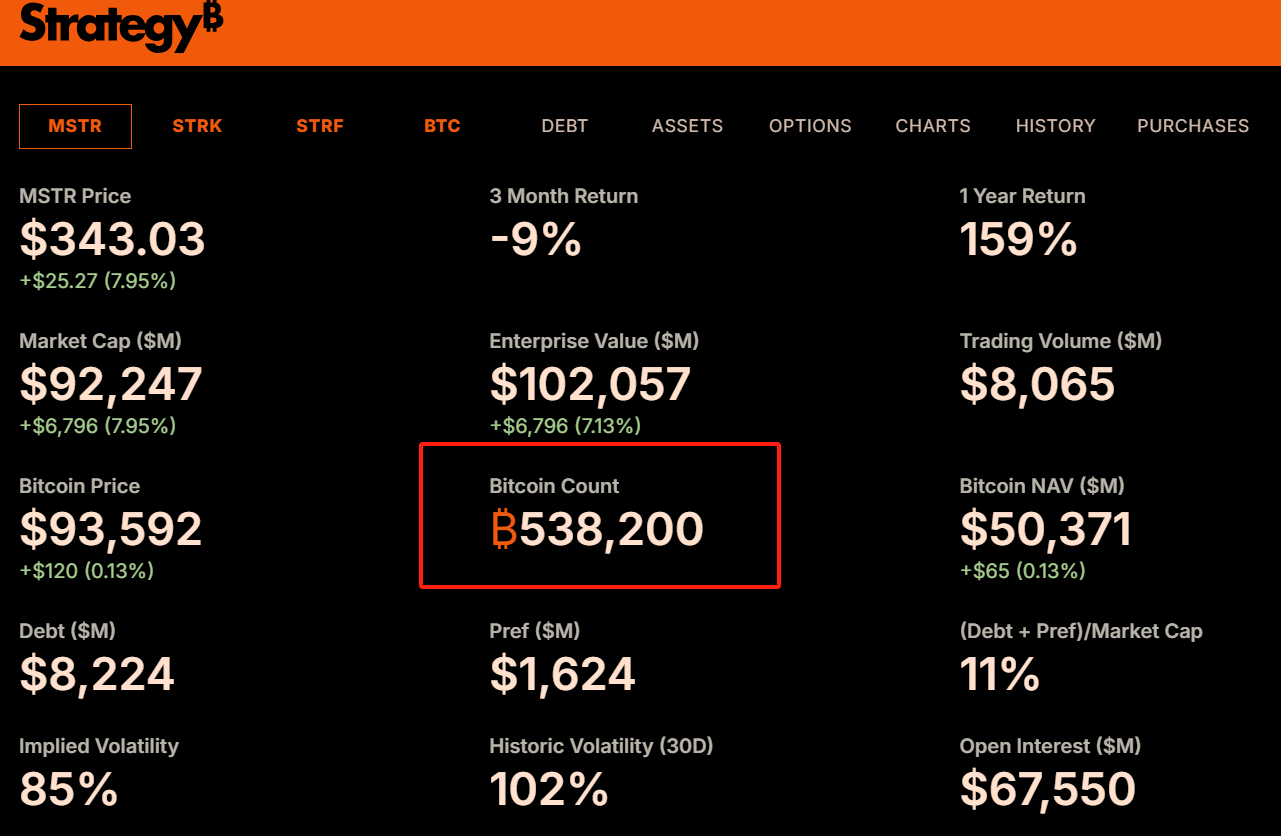

2020年以降、MicroStrategyはビットコインを自社の貸借対照表に計上し、すでに53.8万BTCを保有しています(上図参照)。私は過去の記事『ビットコイン・ディヴィデンド』で、この企業の戦略転換について詳細に紹介しています。

その後、BlackRockやFidelityなどのグローバルトップの資産運用会社がビットコイン現物ETFを立ち上げ、数十億ドルの新規資金を導入しました。モルガン・スタンレーとゴールドマン・サックスは富裕層向けにBTC投資サービスを開始し、エルサルバドルのような国まで法定通貨として採用しています。これらの変化は資本面での受容にとどまらず、「合法性」と「制度的コンセンサス」の裏付けでもあります。

2.3 まとめ

ビットコインの評価世界では、需要と供給は決して孤立した変数ではなく、非対称的機会を構成する「二重らせん」です。

一方では、S2Fモデルがプログラムされた縮小を通じ、数学的公式で希少性が長期価格に与える上昇力を描写しています。

他方では、ネットワーク効果がチェーン上データとユーザー成長を根拠に、ビットコインが「デジタルネットワーク」としての真の需要基盤を示しています。

このような構造の中で、価格と価値の乖離はますます明確になります。これはまさに価値投資家が待ち望む瞬間です。感情が低迷し、価格が包括的評価モデルが示す価値を下回ったとき、非対称的機会の窓が静かに開くのです。そしてここに、私たちが真に議論すべき問題が浮かび上がります。価値投資の本質とは、感情によって過小評価され、時間が修正する非対称的機会を探すことではないでしょうか?

3. 価値投資の本質とは、非対称性を探すことではないのか?

価値投資の核心は、「安いものを買う」ことだけではありません。その根底にはもっと根本的な論理があります。価格と価値のズレの中に、リスクは限定的で、潜在的リターンが巨大な非対称的構造を見出すこと。

これが価値投資とトレンド投資、モメンタム取引、テクニカルゲームとの本質的な違いです。

トレンド投資は市場の慣性に依存し、投機取引は短期変動に賭けますが、価値投資は市場感情が理性の判断から極端に逸脱した瞬間に、冷静に資産の長期的価値を評価し、価格がその価値を大幅に下回っているときに果断に買い、市場が理性を取り戻すのを待つのです。この手法が機能するのは、それが天然の非対称的構造を備えているからです。最悪の場合でも、限定的な損失しか受け入れず、最良の場合は予想をはるかに超えるリターンを得られるのです。

価値投資のロジックを注意深く見直すと、それは特定の操作方法ではなく、確率と不均衡に基づく構造的思考法であることがわかります。

投資家が「安全余裕」を分析するのは、最悪の場合の下落余地を評価するため。

「内面的価値」を研究するのは、目標価格が回帰する可能性と余地を明確にするため。

そして「忍耐強く保有する」のは、非対称的構造のリターンが時間をかけて実現するためです。

これらすべては完璧な予測能力を追求するためではなく、不確実性の連続の中で「賭けの構造」を構築するためです。正しい判断をしたときの収益が、誤ったときの損失を大きく上回るように。これこそが非対称的投資の本質です。

多くの人が価値投資を保守的、鈍重、低ボラと誤解していますが、実は正反対です。真の価値投資は「低リターン・低リスク」を意味するのではなく、「管理可能なリスク」で「高度に非対称なリターン空間」を獲得することを意味します。初期のAmazon株主も、熊市中に静かにビットコインを買った長期主義者も、本質的に同じことをしています。大多数が某資産の将来を過小評価し、感情や政策、誤解によって価格が極端なゾーンに押し込められているときに、彼らは静かに布石を打っているのです。

この視点から見ると、

価値投資は「安く買って、配当をもらい続ける」という古い戦略ではなく、真に非対称的リターン構造を追求する投資家の共通言語です。

それは認知力だけでなく、感情制御力、リスク意識、時間に対する信仰を強調します。他人より賢くなる必要はありません。ただ、他人が狂乱しているときに冷静を保ち、他人が逃げるときに賭けられるだけでよいのです。

したがって、価値投資と非対称性の深い関係を理解すれば、形式が伝統的資産と異なるビットコインであっても、厳密な価値投資手法によって受け入れられ得ることがわかります。その変動は敵ではなく贈り物。その恐怖はリスクではなく価格の誤り。その非対称性は、時代が稀に見る資産の再評価の機会です。真の価値投資家は、次のそのような機会を静かに待ち、静かな流れの中で陣を敷いているのです。

4. ビットコインに非対称性投資をどう活かすか?

ビットコインの内面的価値の源泉を理解し、市場変動が価値を下回る機会を生むことを認識した後、次の問題は、一般の投資家として、どのようにビットコインの価値投資を実践するかです。

ここで強調すべきは、価値投資は「底値拾い」――価格の最低点を狙って買うこと――を意味しないということです。これは極めて困難、あるいは不可能な任務です。価値投資の核心は、価格があなたが判断する「価値領域」に明確に下落したタイミングで、分批的かつ規律を持って買い始め、忍耐強く保有し、価値の回帰と成長を待つことです。

ビットコインのような高変動資産に対して、以下はシンプルで実用的な価値投資戦略です。

4.1 定期定額投資(ドル・コスト平均法、DCA)

これは最も基本的で、ほとんどの人に適した戦略です。DCAとは、一定の期間(例:毎週、毎月)に固定金額を投資してビットコインを購入する方法で、価格の高低に関係ありません。

メリット:

-

コスト平均化:価格が高いときは少量、低いときは大量を購入することで、長期的に平均取得単価が市場平均価格より低くなります。

-

感情の克服:DCAは規律ある投資法で、市場の短期的な上下に左右されず、追高や損切り衝動を防ぎます。計画通りに実行するだけでよく、主観的判断やタイミング選択に悩む必要がありません。

-

簡単実行:複雑な分析や頻繁な操作が不要で、市場研究に多くの時間と精力を割けない投資家に適しています。

-

DCAについては、過去の記事『ビットコイン:長期主義者の究極的ヘッジ策』で詳しく説明しています。疑問があれば、ぜひ読み直してください。

4.2 市場感情指標を用いた動的調整:恐怖・貪欲指数(Fear & Greed Index)

DCAの基礎の上に、投資効率をもう少し高めたい場合は、市場感情指標を補助的に使うことができます。「暗号資産恐怖・貪欲指数(Crypto Fear & Greed Index)」は広く注目されている指標です。

この指数

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News