SECラウンドテーブル会議:成功、失敗、そして次のステップ

TechFlow厳選深潮セレクト

SECラウンドテーブル会議:成功、失敗、そして次のステップ

円卓会議終了から4日後、業界はこれが暗号資産規制の新時代を開くことになるのか、それとも同じ古い課題を再定義するだけなのか疑問視し始めた。

記事執筆:Prathik Desai、Nameet Potnis、Thejaswini M A

記事翻訳編集:Block unicorn

先週金曜日、米証券取引委員会(SEC)は暗号資産業界との関係改善に向けた第一歩を踏み出したが、業界が期待していたすべての答えを提供できたわけではない。

長年にわたる「執行による規制」の姿勢から脱却し、この証券監督当局は初めて業界の大物たちを集めて暗号資産に関するラウンドテーブル会議を開催した。その名も「暗号資産の明確化へ向かうスプリング・スプリント(Spring Sprint)」である。

タイトルには希望が込められているものの、参加者らは2時間にわたり、明確な規制ロードマップを描くよりも、数十年前に制定された「ハウイ・テスト(Howey Test)」という既存基準の適用について延々と議論する時間に費やしてしまった。

確かに会議には成果もあった——しかし、それだけで十分だろうか?本稿では、こうした規制方針の転換が暗号資産業界に与える意味について探る:

-

SECが過去の失敗を認めつつも、なお将来の方向性を定められない理由

-

提案されているDART追跡システムが透明性にどう影響するか

-

なぜNFTが次なる規制ガイダンスの対象となる可能性が高いのか

-

今回の対話から欠落していた、業界が切望する内容とは何か

新体制、新たな規制アプローチ

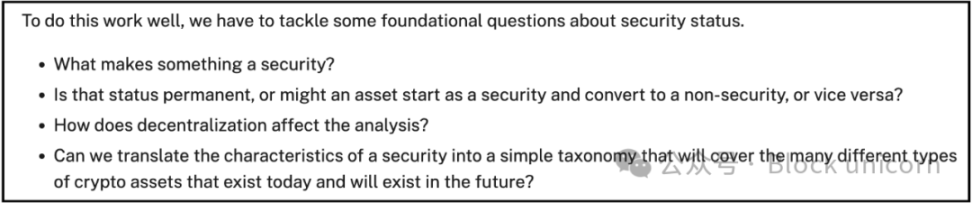

SECの運営スタイルは、トランプ政権二期目の前後で大きく異なるものとなった。前任のゲイリー・ジェンスラー(Gary Gensler)委員長は「大多数の暗号資産は有価証券に該当する」と主張し、執行措置を主な手段としてきた。一方、代理委員長のマーク・ウエダ(Mark Uyeda)と委員ハスター・ピアース(Hester Peirce)は会議冒頭から、協働を通じて規制枠組みを再構築する必要性を認めた。

「我々は今、次のステップへ向けて走り出す準備ができていると思います」とピアース委員は参加者に語りかけ、「暗号資産の明確化へ向かうスプリング・スプリント」という意欲的な計画を紹介した。

また彼女は、「現在存在する、あるいは将来登場する多種多様な暗号資産を包括できるよう、有価証券の特性を簡潔な分類体系へと変換することは可能でしょうか?」と問いかけた。これは暗号資産を有価証券と見なすというジレンマへの対処法を模索する中での一提言である。

このような公開対話の場を設けること自体が、SECの姿勢転換を示している。

ラウンドテーブルにはA16zの暗号政策担当上級顧問兼総務顧問マイルズ・ジェニングス(Miles Jennings)といった業界支持派の著名な証券弁護士や暗号専門家だけでなく、元SEC弁護士のジョン・リード・スターク(John Reed Stark)といった批判的立場の人々も招かれた。

とりわけ業界の注目を集めたのは、SECが率直に自らの過去のやり方が失敗したことを認めた点である。

A16zのジェニングス氏は明確に述べた。「前政権下での業界に対する規制手法は、SECの目標を一つとして達成できていません。投資家保護にも、資本形成にも、市場効率の促進にも寄与していません。明らかに失敗しています。私たちは改善しなければなりません。」驚くべきことに、SEC側もこの意見に同意したように見える。

古い問題、限定的な進展

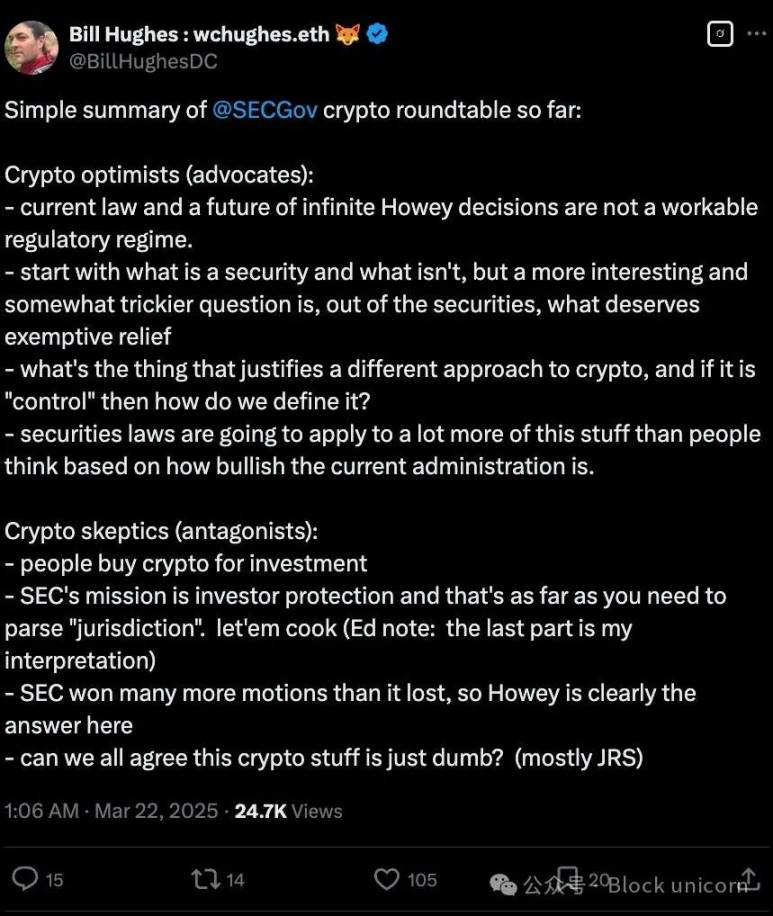

出席者は新しい顔ぶれであり、雰囲気も和やかだったが、会議はすぐに馴染み深い議論に陥ってしまった:1946年に策定されたハウイ・テストを用いて有価証券性を判断する方法についてだ。

参加者たちは、ほぼ全会議を通して、約80年前のオレンジ園に関する判例がトークンや分散型取引所(DEX)、その他の暗号技術革新にどう適用できるかを議論した。

過去からの決別を望む業界にとって、旧来のツールを改良することに集中し、まったく新しい枠組みを構築しようとしない姿勢は多くの人々に失望を与えた。

「暗号楽観主義者(支持者)にとっては、現行法と無限に続くハウイ・テストの判例に依存するやり方は、実行可能な規制制度ではない」と暗号弁護士のビル・ヒューズ(Bill Hughes)はX上で投稿した。

業界が求めているのは、何が有価証券か否かを定義する全新出発であり、古くからの判例を際限なく当てはめ続けることではないのだ。

こうした緊張関係はリアルタイムで露呈した。一部の参加者は、より前向きなアプローチへと議論を誘導しようとした。Cooley LLPの特別顧問ロドリゴ・セイラ(Rodrigo Seira)は、「投資意図があるだけで自動的に取引が有価証券になる」という前提そのものに疑問を呈した。「美的価値と投資価値の両方を持つ美術品の購入を例に考えれば、購入動機に投資意図があったとしても、それが自動的に有価証券取引になるとは限りません」とセイラ氏は指摘した。議論は依然として有価証券の定義に縛られていたが、会場の片隅では、より実際的な進展の兆しが垣間見えた。

会議の傍らでピアース委員は記者に対し、最近のミームコインやプルーフ・オブ・ワーク採掘に関する声明に続き、非代替性トークン(NFT)が次にSECのガイダンスを受けるカテゴリになる可能性があると語った。「NFT分野でも同様の規制ガイダンスが出てくるだろうと考えています」と彼女は述べた。

このさりげない発言は、Stoner CatsやFlyfish Clubといったプロジェクトに大きな影響を与える。これらのプロジェクトは以前、企業資金調達のためにNFTを販売したことでSECから訴えられた経緯がある。正式な明確化が進めば、クリエイターたちは有価証券登録を行わずとも、NFTを合法的な資金調達手段として利用できる道が開けるかもしれない。

DARTシステム:透明性革命が静かに到来

ラウンドテーブル会議自体の具体的成果以外にも、注目に値する動きがあった——並行して進められているある取り組みが、暗号取引の報告方式を根本から変える可能性を秘めている。

SECが最近発表した「デジタル資産報告・追跡システム(DART: Digital Asset Reporting and Tracking system)」は、当局が暗号市場を監視する方法を一変させるだろう。ハウイ・テストを巡る哲学的議論とは異なり、DARTはSECが長年抱える核心課題の一つ——透明性——に実用的な解決策を提示している。

提案されているこのシステムは、パブリックブロックチェーン上の取引に加えて、プライベートなオンチェーン外(オフチェーン)取引も追跡し、プラットフォーム横断的なデジタル資産の所有状況を包括的に把握することを目指している。これにより、長年の監督盲点が解消される。DeFiプロトコル上の取引はオンチェーンで誰でも確認できるが、中央集権型取引所(CEX)は通常、内部で取引を処理し、ブロックチェーン上に記録しないことが問題となっていた。

SECは声明で、「デジタル資産の取引——『オンチェーン』であろうと『オフチェーン』であろうと——標準的な有価証券と同様の取引報告要件を遵守すべきです」と強調した。

DARTが特に重要視されるのは、それが米商品先物取引委員会(CFTC)と共同開発されている点にある。これに対して、ラウンドテーブル会議にはCFTCの代表が含まれていなかったことは対照的だ。CFTCとSECはデジタル資産に関して重複する管轄権を持っているにもかかわらず、である。

こうした省庁間の協働モデルは、公開討論の表面下で、規制当局が着実に統合的な規制フレームワークを推し進めていることを示唆している。長年、分散した規制に苦しんできた暗号業界にとって、こうした実務的な連携こそが、ラウンドテーブルやスピーチでは得られない真の規制的シナジーを生み出すかもしれない。

しかし一方で、DARTシステムは深刻なプライバシー懸念も引き起こしている。このシステムは、公開ブロックチェーンデータと個人のオフチェーン取引活動の両方を収集することで、規制当局に暗号市場に対する前例のない監視能力を与える。ブロックチェーン取引の匿名性を重視するユーザーにとっては、この監視の度合いが、暗号資産規制が従来の金融監視モデルへと大きく舵を切っていることを示している。

業界関係者たちは、DARTが透明性の目標とプライバシー保護のニーズをどのように両立するか、そしてこれがプライバシー保護技術の新たな革新の波を引き起こすかどうかを注視している。

最後に

ラウンドテーブル終了から4日後、業界の一部からは、これが暗号規制の新时代を開く布石となるのか、それとも同じ古い課題を繰り返すだけの出来事なのか、疑問の声が上がっている。

ピアース委員が主導する「SEC暗号2.0」計画は、確かにトーンを変化させた。ミームコインや採掘に関するスタッフ声明、潜在的なNFTガイドラインの策定、そして業界との直接対話を通じて、規制アプローチに実際に変化が生じていることは確かである。

現時点でのタイミングは極めて重要だ。米国議会では昨年の《FIT21法案》と同様の立法プロセスが進行中であり、この法案はデジタル資産の分類に全新的な枠組みを提供しようとしている。有名な弁護士レナト・マリオッティ(Renato Mariotti)氏は、「金曜日のラウンドテーブルは好機を逃した」と指摘し、長期的な規制的価値を持つ革新的なアイデアを育てることで、この立法プロセスに影響を与えるチャンスを逸したと評した。

確かにピアース委員の「スプリング・スプリント」計画は、「執行優先」からよりオープンな姿勢への移行を象徴しているが、金曜日の議論は依然として数十年前の陳腐な枠組みに囚われており、新しい時代に適応した規制体系の構築には至っていない。

制度的制約を考えれば、このような妥協的結果が生まれるのは当然のことといえる。

現在、SECは3人の委員のみで運営されており、今週木曜日にポール・アトキンス氏の任命公聴会を待つ段階にある。そのため、SECには包括的な改革を推進するための法定権限も、それを支えるメカニズムも不足している。現段階では、ミームコインや採掘活動に関する拘束力のないスタッフ声明を発表する程度の限定的な規制措置しか実施できないのが実情である。

提案中のDARTシステムは、CFTCとの協力を通じて暗号市場に前例のない透明性をもたらす可能性があるという点で、最も実質的な進展を示している。しかし、その本質は依然として、新興の金融形態に伝統的な金融規制の枠組みを適用しようとするものにすぎない。

現行規制体制のもっとも致命的な弱点は、対応速度の遅さにある。ブロックチェーンの革新はコードのデプロイ速度で進化するが、SECの意思決定は委員間の合意形成という遅いプロセスに依存している。このますます拡大する「規制と革新の格差(Regulatory Innovation Deficit)」こそが、業界内で暗黙のうちに認識されている最大の矛盾なのである。

規制の不透明さの中を進む暗号企業は、戦略的方向性を正しく理解すべきである:真の変革の原動力は国会の立法にあり、ラウンドテーブルの議論ではない。デジタル資産にハウイ・テストをどう適用するかという果てしない議論よりも、《FIT21法案》は明らかに建設的な規制枠組みを提供できる。

今のところ、この「スプリング・スプリント」と呼ばれる動きは、むしろ慎重な散歩に近い——立ち止まるよりはましだが、全力疾走する業界の列車に追いつけないのは明らかである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News