Tiger Research:今回の暗号資産の冬の時代はこれまでと何が異なるのか?

TechFlow厳選深潮セレクト

Tiger Research:今回の暗号資産の冬の時代はこれまでと何が異なるのか?

次のブル市場には、2つの条件が必要です:非コンプライアンス領域におけるキラーアプリの登場+マクロ環境が支援的へと転じること。

著者:Ryan Yoon

編集・翻訳:TechFlow

TechFlow解説:市場は下降局面に突入しており、暗号資産市場に対する懐疑論が高まっています。Tiger Researchは、今回の状況は過去とは異なり、従来の「冬の時代(Winter)」は内部要因(Mt. Goxのハッキング、ICO詐欺、FTXの破綻)によって引き起こされたのに対し、今回はすべて外部要因(現物ビットコインETFの承認による上昇、関税政策および金利変動による下落)によって価格変動が生じていると指摘しています。

規制強化後の市場は、3つの層に分断されています:①コンプライアンス領域、②ノンコンプライアンス領域、③共有インフラストラクチャ。資金の流れも、かつてのような「滴下効果(トリクルダウン)」ではなくなりました。ETF経由で流入した資金はビットコインに留まり、アルトコインへは流出していません。

次なるバブル(ブルーマーケット)には、2つの条件が必要です:①ノンコンプライアンス領域から「キラーアプリケーション」が登場すること、②マクロ経済環境が好転し、業界を後押しするようになることです。

本文全文:

市場が下降局面に突入するにつれ、暗号資産市場に対する懐疑論が高まっています。現在の課題は、「我々はすでに暗号資産の冬の時代に突入したのか?」という問いです。

主要な見解

- 暗号資産の冬の時代は、一定の順序に従って進行する:重大イベント → 信頼崩壊 → 人材流出

- 過去の冬の時代は内部要因によって引き起こされたが、現在の相場変動はすべて外部要因によって駆動されている。つまり、これは「冬でもなければ春でもない」状態である

- 規制強化後の市場は3層に分断された:コンプライアンス領域、ノンコンプライアンス領域、共有インフラストラクチャ。「滴下効果」は消失した

- ETFからの資金はビットコインに留まり、コンプライアンス領域から流出しない

- 次なるバブルには「キラーアプリケーション」と支援的なマクロ経済環境の2つの条件が必要

1. 過去の暗号資産冬の時代はどのように展開したか?

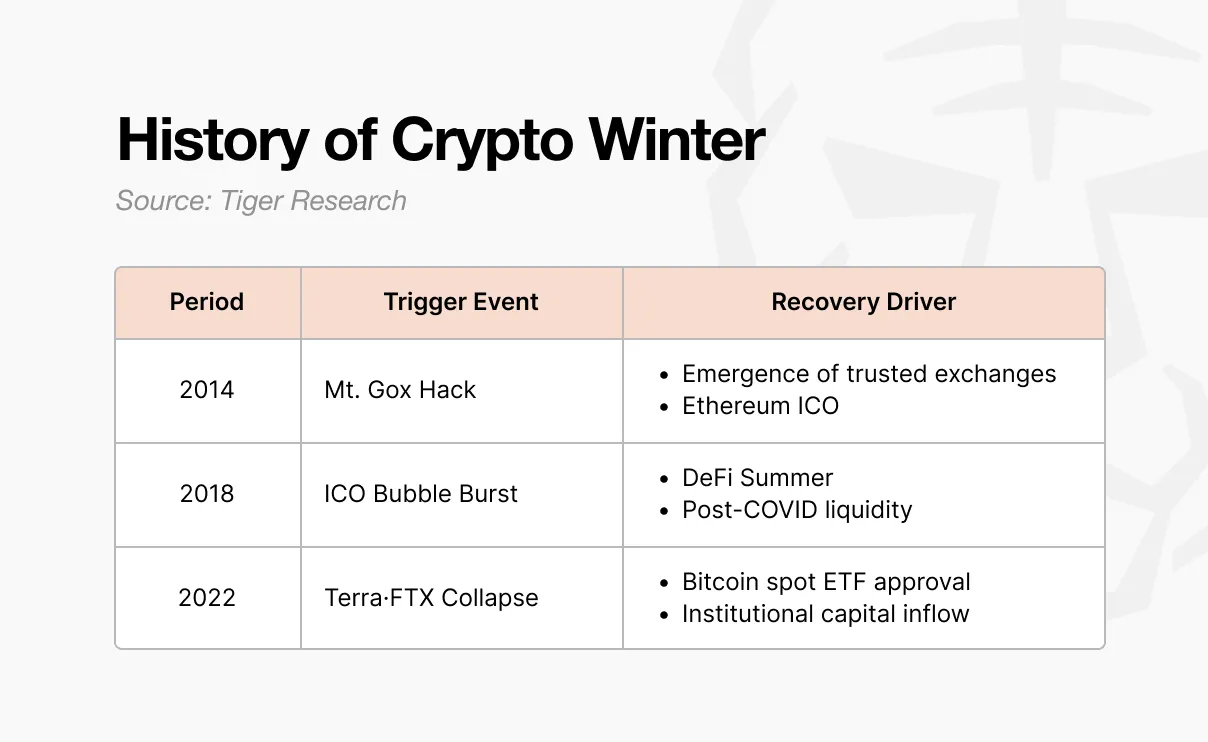

最初の冬の時代は2014年に始まりました。当時、Mt. Goxは世界のビットコイン取引量の約70%を処理する世界最大の取引所でした。しかし、ハッカー攻撃により約85万BTCが消失し、市場全体の信頼が崩れました。その後、内部統制や監査機能を備えた新世代の取引所が登場し、徐々に信頼が回復しました。また、イーサリアムがICOを通じて登場し、技術的ビジョンと資金調達方法の新たな可能性を開きました。

このICOブームは、次のバブルの導火線となりました。誰でもトークンを発行して資金調達できるようになったことで、2017年の繁栄が点火されました。単にホワイトペーパーのみで数百億ドル規模の資金を調達したプロジェクトが乱立しましたが、その多くは実質的な内容を伴っていませんでした。

2018年、韓国、中国、米国が一斉に規制措置を講じた結果、バブルは破裂し、2度目の冬の時代が訪れました。この冬の時代は2020年まで続きました。新型コロナウイルス感染症(COVID-19)の流行後、流動性が市場に大量に供給され、Uniswap、Compound、AaveなどのDeFiプロトコルが注目を集め、資金が再び流入しました。

3度目の冬の時代は最も厳しいものでした。2022年にTerra-Lunaが崩壊すると、Celsius、Three Arrows Capital、FTXが相次いで破綻しました。これは単なる価格下落ではなく、業界そのものの構造が根本的に揺らいだ事象でした。2024年1月、米国証券取引委員会(SEC)が現物ビットコインETFを承認し、その後ビットコインの半減期(ヘミング)が到来、さらにトランプ氏の暗号資産支援政策が相次いだことから、再び資金が流入し始めました。

2. 暗号資産冬の時代のパターン:重大イベント → 信頼崩壊 → 人材流出

過去3回の冬の時代はすべて同一の順序で進行しました。すなわち、重大イベントが発生し、それに伴って信頼が崩れ、人材が流出するのです。

常に重大イベントから始まります。Mt. Goxのハッキング、ICOに対する規制強化、そしてTerra-Luna崩壊後に起きたFTX破綻。各イベントの規模や形態は異なりますが、結果は同じです。市場全体が衝撃を受けます。

この衝撃はすぐに信頼崩壊へと拡大します。これまで「次に何を構築すべきか?」と議論していた人々が、暗号資産技術自体に意味があるのかという疑念を抱き始めます。建設者同士の協働雰囲気は消え、互いに責任の所在を問う風潮が広がります。

こうした疑念は人材流出を招きます。ブロックチェーン分野で新たな原動力を生み出してきた建設者たちが、自身の活動に疑問を抱くようになります。2014年には彼らはフィンテックや大手テクノロジー企業へと移り、2018年には機関投資家向け業務やAI分野へと進出しました。彼らはより確実性の高い分野を目指したのです。

3. 現在は暗号資産冬の時代なのか?

過去の冬の時代のパターンは、今日でも明確に見られます。

- 重大イベント:

- トランプ政権の関税政策による市場の混乱

- 連邦準備制度(FRB)の金利政策の転換

- 暗号資産市場全体の下落

- 信頼崩壊:業界内に懐疑論が蔓延。焦点は「次に何を構築するか?」から、互いへの非難へと移行

- 人材流出の圧力:AI業界が急速に成長中であり、暗号資産よりも短期間での出口(EXIT)とより大きな富の獲得を約束している

しかし、これを単純に「暗号資産冬の時代」と呼ぶのは難しいでしょう。過去の冬の時代は、業界内部から爆発的に発生しました。Mt. Goxのハッキング、大多数のICOプロジェクトが詐欺であることが明らかになったこと、FTXの破綻など、業界自体が信頼を失ったのです。

しかし、今は異なります。

ETFの承認がバブルを引き起こし、関税政策や金利政策が下落を招きました。市場を押し上げるのも、押し下げるのも、いずれも外部要因なのです。

建設者たちは離れてはいません。

RWA(リアルワールドアセット)、perpDEX(永続先物取引の分散型取引所)、予測市場、InfoFi(情報金融)、プライバシー技術など、新しいユースケースが次々と登場しており、それらは今もなお創造されています。これらは、まだDeFiのように市場全体を牽引するほどの影響力はありませんが、消滅したわけでもありません。業界は崩壊しておらず、単に外部環境が変化しただけなのです。

我々は「春(Spring)」を創出できていないため、それゆえ「冬(Winter)」も存在しません。

4. 規制強化後の市場構造の変化

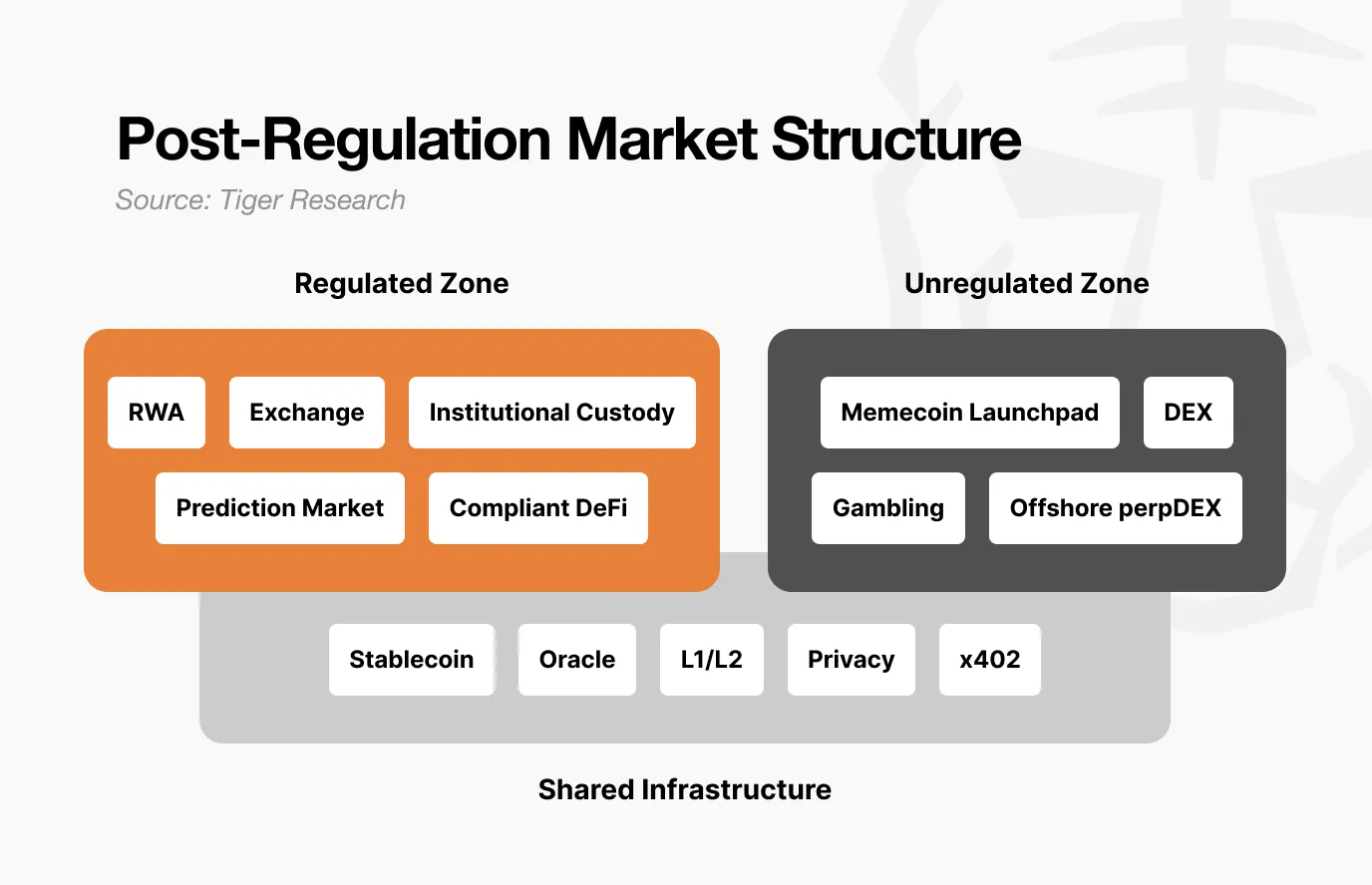

背景には、規制強化後の市場構造の大きな変化があります。市場は現在、以下の3つの層に分断されています:①コンプライアンス領域、②ノンコンプライアンス領域、③共有インフラストラクチャ。

コンプライアンス領域には、RWAのトークン化、取引所、機関向けカストディ、予測市場、および規制準拠型DeFiなどが含まれます。これらは監査を受けており、開示義務を果たし、法的保護を受けています。成長は緩やかですが、資本規模は大きく、安定性も高いです。

しかし、一度コンプライアンス領域に入ると、かつてのような爆発的なリターンを期待することは難しくなります。ボラティリティは低下し、上昇余地も限定されます。ただし、下落リスクも限定されます。

一方、ノンコンプライアンス領域は今後さらに投機的になっていくでしょう。参入障壁は低く、スピードも速い。1日で100倍、翌日には−90%という価格変動が頻繁に起こるようになります。

とはいえ、この領域は無意味ではありません。ノンコンプライアンス領域で生まれた業界は創造性に富んでおり、それが検証されるとコンプライアンス領域へと移行します。DeFiがまさにそうした道筋を歩んだ例であり、現在は予測市場が同様のプロセスを経ています。この領域は実験場としての役割を果たしますが、ノンコンプライアンス領域自体は、コンプライアンス領域のビジネスとはますます分離していくでしょう。

共有インフラストラクチャには、ステーブルコインおよびオラクル(oracle)が含まれます。これらはコンプライアンス領域とノンコンプライアンス領域の両方で利用されます。例えば、USDCは機関向けRWA支払いにも使われ、Pump.funの取引にも使われます。オラクルは、トークン化された米国国債の検証にも使われ、匿名型DEXの清算にも使われます。

言い換えれば、市場の分断に伴い、資金の流れも変化したのです。

過去には、ビットコインが上昇すると、アルトコインも「滴下効果」によって連動して上昇しました。しかし、現在は異なります。ETF経由で流入した機関投資家の資金はビットコインに留まり、そこで止まってしまいます。コンプライアンス領域の資金はノンコンプライアンス領域へは流れません。流動性は、既に価値が実証された場所にしか留まらないのです。そして、ビットコイン自身も、リスク資産と比較して「ヘッジ資産」としての価値は、まだ十分に実証されていません。

5. 次なるバブルの条件

規制整備はすでに進行中です。建設者たちは今も建設を続けています。残された課題は2つだけです。

第一に、ノンコンプライアンス領域から新たな「キラーアプリケーション」が登場しなければなりません。2020年の「DeFiサマー」のように、それまで存在しなかった価値を創出するようなものです。AIエージェント、InfoFi、オンチェーンSNSなどが候補に挙げられますが、現時点ではまだ市場全体を牽引する規模には至っていません。ノンコンプライアンス領域で行われる実験が検証され、コンプライアンス領域へと移行するプロセスが再び構築される必要があります。DeFiがそれを成し遂げ、現在は予測市場がその道筋を歩んでいます。

第二に、マクロ経済環境の改善です。たとえ規制整備が完了し、建設者が活動を続け、インフラが蓄積されても、マクロ経済環境が支援的でなければ、上昇余地は限られます。2020年のDeFiサマーは、COVID-19後の流動性解放のタイミングで爆発しました。2024年にETF承認後に起きた上昇も、利下げ期待と同時期に発生しました。暗号資産業界がいかに優れた成果を上げようと、金利や流動性をコントロールすることはできません。業界が構築するものが説得力を獲得するためには、マクロ経済環境が好転する必要があります。

かつてのように、すべての資産が同時に上昇する「暗号資産の季節(Crypto Season)」が再び訪れる可能性は低いでしょう。なぜなら、市場はすでに分断されているからです。コンプライアンス領域は着実に成長し、ノンコンプライアンス領域は急騰・急落を繰り返します。

次なるバブルは必ず訪れます。しかし、それはすべての人々にとってのバブルにはならないでしょう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News