マーケットメイカーの「ブラックボックス」を10の質問と回答で徹底解説:VCがなぜマーケットメイキングに参入するのか?プロジェクト側は本当に裏切られるリスクがあるのか?

TechFlow厳選深潮セレクト

マーケットメイカーの「ブラックボックス」を10の質問と回答で徹底解説:VCがなぜマーケットメイキングに参入するのか?プロジェクト側は本当に裏切られるリスクがあるのか?

本稿では、暗号資産のマーケットメイカー(主にCEXに上場するプロジェクト向けサービスを提供するマーケットメイカー)に関して、よく寄せられる質問とその参考解答を整理している。

執筆:flowie、念青、ChainCatcher

先週、バイナンスが突如マーケットメイカーの活動を禁止したことで、VCや取引所に対する対立が今度はマーケットメイカーに移った。しかし大多数の人々にとって、マーケットメイカーとはまるでブラックボックスであり、理解しがたく、誤解も生まれやすい存在である。本稿では、暗号資産プロジェクト(主にCEX上場を支援するマーケットメイカー)に関わる人々がよく抱く疑問とその参考解答を整理する。

1. 代表的な暗号資産マーケットメイカーにはどのような企業があるか?

RootDataには現在約60社の暗号資産マーケットメイカーが登録されている。だが実際の市場参加者はこれよりはるかに多く、多くのマーケットメイカーは裏舞台で名前を隠して活動している。

公開されている60社のうち、一般に認知されているのはごく一部に過ぎず、どのマーケットメイカーが具体的なプロジェクトに関与しているかも、一般ユーザーにとっては依然としてブラックボックスである。

マーケットメイカーを明確に分類・ランキングすることは難しいが、現在のチェーン上の保有総額から見ると、資金規模が大きい主要プレイヤーにはJump Trading、Wintermute、QCP Capital、GSR Markets、B2C2 Group、Cumberland DRW、Amber Group、Flow Tradersなどがいる。これらは市場でも広く知られているマーケットメイカーである。

2. 市場操作を行う可能性のある「マーケットメイカー=仕手」はどれか?

業界関係者の視点から見ると、マーケットメイカーは一般的に「アクティブ型」と「パッシブ型」に分けられる。@MetalphaPro のエコシステム担当責任者Maxxx氏は自身のツイートでこれを詳しく説明している。参考記事:『マーケットメイカー現役従業員の告白:プロジェクト側のダークフォレスト脱出ガイド』

簡単に言えば、「アクティブ型」がいわゆる「仕手」であり、プロジェクト側と結託したり、裏切ったりして価格を操作し、小口投資家を食い物にする。こうしたアクティブ型マーケットメイカーは、監督当局による調査や訴訟によってようやくその実態が明らかになることが多い。

一方、「パッシブ型」は中心化取引所のオーダーブック上で両サイドにマーケットメイキング注文を出し、流動性を提供することに特化しており、中立的で価格形成を主導しない。提供する戦略や技術も標準的である。

アクティブ型は高いコンプライアンスリスクを伴うため、多くが匿名性を保っている。

また、いくつかのアクティブ型マーケットメイカーは投資機関やインキュベーターなどの仮の姿を装っている場合もある。

今回バイナンスにより封鎖されたマーケットメイカーWeb3portも、インキュベーターとして名乗り出ており、過去1年間で26回の出資を行い、少なくとも6つの発行済みプロジェクトに関与している。

収益性の高さからも、それがアクティブ型かパッシブ型かをある程度判断できる。暗号資産KOLの@octopusycc氏の見解によれば、「大きく儲けているマーケットメイキング機関」はほぼすべて「仕手行為」を行っており、真の意味での「マーケットメイキング」はほとんど行っていないという。

健全なマーケットメイキング業務とは、買い手と売り手に対して価格を提示し、市場の流動性と価格安定を維持することにある。このモデルでは利益は限定的であり、取引所からのインセンティブなどに依存せざるを得ない。

3. 監督当局から訴追または調査を受けた暗号資産マーケットメイカーは?

2022年の暗号資産暴落以降、暗号資産マーケットメイカーは監督当局の重点調査対象の一つとなった。しかしトランプ政権下で規制緩和が進み、いくつかの訴訟は取り下げられたり和解に至ったりしている。

最初に目をつけられたのはJump Cryptoである。2023年に米国で提起された集団訴訟では、2022年のTerra USTステーブルコイン崩壊事件において、Jump Cryptoの子会社Tai Mo Shan LimitedがTerraと協力してUSTの価格を操作し、約13億ドルの利益を得たとされ、SECから市場操作および未登録証券ブローカー行為で訴追された。しかし2024年12月、Tai Mo ShanはSECに1億2300万ドルの和解金を支払うことで決着し、最近ではチームを拡大して暗号資産事業を再開している。

SECの告発に加え、2024年6月20日、『Fortune』の報道によるとCFTCもJump Cryptoを調査中とされるが、正式な告発はまだ行われていない。参考記事:『黒歴史を背負いながら、Jumpが全面的に暗号資産事業を再開するジレンマ』

もう一つの大手マーケットメイカーCumberland DRWも、未登録証券ブローカー行為でSECから告発されており、投資家との取引を通じて数百万ドルの違法利益を得たとされている。これも最近になって訴訟が取り下げられた。

上記2社に比べ、2024年10月にSECがFBI、DOJと連携して18人の個人および団体を対象に起こした大規模な暗号資産市場における詐欺および市場操作行為の訴追により、Gotbit Consulting、ZM Quant Investment、CLS Globaといったマーケットメイカーの存在が表面化した。これらは主にmemeコインのマーケットメイキングを行っていたとされる。

監督当局の告発以外にも、ここ2年間で非常に活発だったDWF Labsは、CoinDeskやThe Blockなどのメディアにより、複数回にわたって市場操作の詳細が暴露されている。

The Blockの報道によれば、DWFが設立後わずか16ヶ月で時価総額トップ1000のトークンの35%と提携できた重要な理由の一つは、顧客との交渉時に「価格引き上げ(ラムプアップ)」を約束していたことだという。例えば、2022年9月の設立直後、DWFが作成したプロモーション資料には価格操作に関する記述が多く含まれており、「価格管理」というセクションでは、潜在的なクライアントのマーケティングチームと連携し、イベントに応じてトークン価格を反応させることを明言している。これは俗に言う「好材料と連動した価格引き上げ」である。参考記事:『The Blockが暴露するDWF Labsの全貌:470プロジェクト投資の背後にある秘密』

4. マーケットメイカーの典型的な市場操作行為とは?

マーケットメイカーの悪質行為は、市場全体への害悪とプロジェクト側への裏切りの二つに大別される。主な操作手法は以下の通り:

-

ウォッシュトレード(自己売買):同一資産を同時に売買することで人為的な取引量や流動性を演出する。

-

フェイク注文(spoofing):大量の買い/売り注文を出すが、実際に執行するつもりはない。他の取引者を騙して価格を操作することが目的。

-

プンプ・アンド・ダンプ(拉高出貨):他の市場参加者と連携し、積極的な買いを入れて価格を人為的に引き上げた後、高値で売り抜けて価格を急落させる。

市場への害悪の例は枚挙に暇がない。Terraと連携してUSTの価格を操作し、1億2300万ドルの罰金を科されたJump Crypto、そして前回のバブル相場を崩壊させたAlameda Researchなどが該当する。

次に、プロジェクト側への裏切りの事例を見てみよう。

2024年10月、暗号ゲーム開発会社Fracture LabsはJump Tradingを提訴。Jumpが自社のDIOゲームトークンを利用して「価格を吊り上げて売り抜ける(Pump and Dump)」計画を実行したと非難した。

訴状によると、2021年にFracture LabsはJumpと契約し、Huobi(現HTX)でのDIOトークン上場を支援してもらうことになった。Fracture LabsはJumpに1000万個のDIO(当時50万ドル相当)を貸し出し、HTXにも600万個(30万ドル相当)を送付した。その後、DIO価格は一時0.98ドルまで急騰し、Jumpが借りていたコインの価値は980万ドルに達した。Jumpはこの高値圏で全てのポジションを売却した。

この「大規模な決済」によりDIO価格は0.005ドルまで暴落。Jumpはその後、約5万3000ドルで再び1000万枚を購入し、Fracture Labsに返却した上で契約を解除した。

このケースにおけるFracture LabsとJumpの協働モデルは、主流の「Token Loan(コイン貸し出し)」方式であった。この方式は一般的だが、プロジェクト側が「カモにされる」ケースも少なくない。

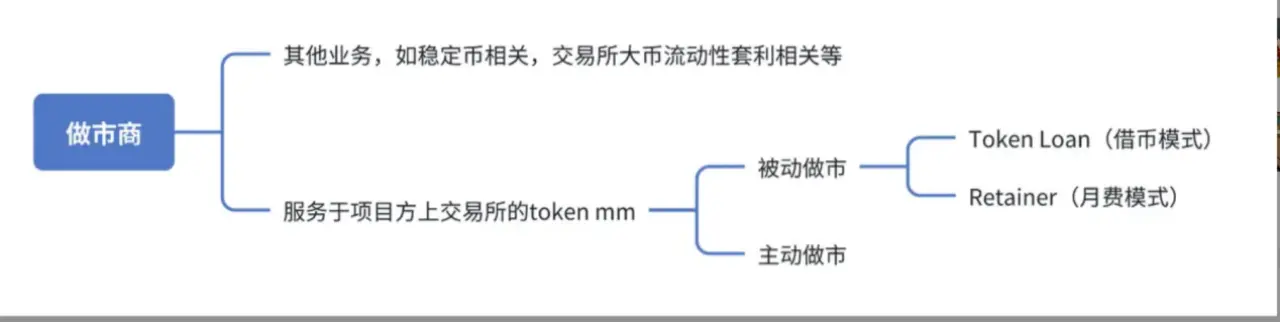

5. マーケットメイカーとプロジェクト側の主な協働モデルは?

前述の通り、マーケットメイカーは「アクティブ型」と「パッシブ型」に分けられる。

アクティブ型の場合は基準がまちまちで、Maxxx氏のツイートによれば、契約条件は借幣、API接続、資金供給、利益分配など多様であり、中にはプロジェクト側と一切連絡せず、自ら資金を集めてコインを買い占め、独自に操縦する「野仕手」も存在する。

では、こうしたマーケットメイカーはどのように操縦を行うのか?Canoe創業者の光武氏は、機関がトークンを操る典型的な手法を以下のように説明している。

-

① 強仕手による完全支配:プロジェクトの基本面が問題なければ、特定のターゲットを選定して操作を開始する(プロジェクト側が知っているかどうかは関係ない)。

-

② 第一段階・吸収期:低価格帯で継続的にコインを買い集める。

-

③ 第二段階・機関共鳴期:この段階の主な指標は取引量。一段階の価格上昇後、横這いで他のマーケットメイカーと入れ替えながらコスト回収と資本効率の向上、リスク管理モデルの構築を行う。

-

④ 第三段階・刈り取り期:さらに価格を引き上げながら出荷(売り抜け)を行い、資金を回収。この段階では、自発的にプロジェクトの基本面強化を支援する機関もいる。

もう一つの方法は、「価値のアンカー」を設定するもので、貸借やデリバティブなどを通じて、資金と取引量を急速に増やし、プロジェクトの基本面を表面上強化する。元FTXトレーダーの@octopuuus氏は、FTTを担保にBTC/ETHを借りるモデルについて言及。これによりFTTの価値のアンカーがBTCやETHとなり、循環貸借とレバレッジをかけ、場合によっては借りたBTC/ETHを使ってFTTの価格を押し上げることさえ可能になると指摘している。参考記事:『仕手の操縦術:マーケットメイカーとプロジェクト、取引所の愛憎劇』

より健全なパッシブ型マーケットメイカーのサービスは比較的標準化されている。主なモデルは「Token Loan(借幣)」と「月額料金制」の二種類。「Token Loan」は現在最も一般的な協働形態である。参考記事:『マーケットメイカー現役従業員の告白:プロジェクト側のダークフォレスト脱出ガイド』

出典:Maxxx氏のツイート

Token Loanモデルでは、プロジェクト側が一定割合のトークンをマーケットメイカーに貸し出して流動性を提供する。

契約終了時に返却されるが、事前に定めた「オプション価値」に基づいて決済される(オプション価値とは、特定時点におけるオプション契約の経済的価値)。例えば100万USDT相当のコインを貸し出した場合、オプション価値が貸出資産の3%であれば、返却時にプロジェクト側は3万USDTの協働利益を得ることができる。これがマーケットメイカーの主な収益源となる。

プロジェクト側がToken Loanモデルを選ぶメリットは、専門的な知識を持つマーケットメイカーを通じて迅速に流動性を確保でき、自ら操縦するリスクを回避できる点にある。

一方、月額料金制は分かりやすい。プロジェクト側はコインを貸し出さず、マーケットメイカーがAPI接続でマーケットメイキングを行う。プロジェクト側は悪意ある行動を心配する必要はないが、注文の損益は自己責任となる。また毎月のサービス料を支払う必要がある。

6. マーケットメイカー業界はどれほど過当競争か?なぜVCも自前のマーケットメイキングチームを立ち上げようとするのか?

Maxxx氏のツイートによると、マーケットメイキング業界はますます激しい競争状態にあり、多くのVCやプロジェクト側も臨時でチームを編成してマーケットメイキングに参入している。中には基本的なトレーディング能力もないチームもいるが、「どうせ最後はゼロになるので、返済不能になっても構わない」という考えから、とりあえずコインを確保して始めるケースもある。

理由は明確だ。ほとんどのプロジェクトにとって、トークン価格が唯一の「製品」となっている以上、上場直後の即時ロック解除可能な流動性こそが最大の価値を持つからである。

従来のVCは早期にコインを取得しても、プロジェクト側の上場に合わせて徐々にロック解除されるルールに従う必要があったが、マーケットメイカーは上場と同時に自由に取引可能であり、操作の余地が極めて大きい。

7. なぜ暗号資産マーケットメイカーは自ら投資に乗り出すのか?

業界関係者が指摘するところによると、優良プロジェクトはすでにマーケットメイカーに囲まれており、早期段階から投資することでプロジェクト側と接触し、投資後のフォローアップも正当化できる。重要なプロジェクトやキーポイントを掴み、マーケットメイキングで先行することが可能になる。

プロジェクト側にとっても、現金が手に入るだけでなく、マーケットメイカーと利害共同体になれた安心感がある。上場段階では、マーケットメイカーが実際に多くの支援をしてくれる。そもそも取引所は上場プロジェクトに対して一定のマーケットメイキング要件を持っている。

ただし、必ずしも良いことばかりではない。マーケットメイカーが投資したとしても、常に双方の共同利益を考慮してくれるわけではない。

さらに、こうした「投資」が真の投資であるとは限らない。The BlockのDWFに関する報道では、業界関係者の多くが、DWFによる暗号スタートアップへの数百万ドル規模の「投資」は、実態はOTC(場外取引)に近いと指摘している。つまり、DWFが現金を前払いするのではなく、スタートアップが自社トークンをDWFに渡し、DWFがそれを取引所に移すという構造である。

一部のマーケットメイカーの投資活動は、一般投資家の間で「価格上昇のシグナル」として扱われることさえある。

投資以外にも、プロジェクト側との協力を得るために、他のリソースを提供する場合がある。

例えばDeFiプロジェクトの場合、マーケットメイカーは流動性提供を約束することもできる。

また、VCや取引所との仲介も行う。より多くのVC投資家を紹介したり、プロジェクトと取引所の関係調整をサポートしたりする。特に韓国市場のように強い買い需要がある地域では、ある種の「包括的流動性プラン」を提供するマーケットメイカーもいる。

8. なぜプロジェクト側は複数のマーケットメイカーを利用するのか?

「卵を一つのバスケットに盛るな」という教訓から、プロジェクト側は通常3〜4社のマーケットメイカーと契約し、初日の流動性を分散させることで、特定のマーケットメイカーによる悪意ある行動のリスクを軽減しようとする。

しかし、「三人寄れば文殊の知恵ならぬ、三人寄れば水汲みなし」となりがちでもある。業界関係者によると、複数のマーケットメイカーが互いに責任をなすりつけ合い、何もしない「放置プレイ」に陥るリスクもあるという。プロジェクト側がマーケットメイカーの行動を正確に監視できない以上、監督や責任追及は困難である。

9. マーケットメイカーは本当にそれほど大きな悪影響を持つか?

『Forbes』が2022年に157の暗号資産取引所を調査した結果、報告されたビットコイン取引量の半数以上が、虚偽または非経済的なウォッシュトレード(洗浄取引)であったことが判明した。

2019年には、Bitwise Asset Managementが米SECに提出したホワイトペーパーで、当時分析された83の暗号取引所のうち、95%のビットコイン取引量が虚偽または非経済的であると指摘されており、この発見が業界全体のマーケットメイカーへの注目を高めた。

マーケットメイカーが唯一の悪者とは言えないが、操作を実行する「主要な道具」であることは間違いない。

サービス提供者として、マーケットメイカーはあくまで「銃」であり、「道具」である。真の発端は取引所やプロジェクト側のニーズにある。

好景気の時期には、このシステム全体が巨額の利益を生み出し、各利害関係者は最低限の協調を保てる。しかし不況期には、この連鎖が流動性危機を加速させ、互いに非難し合う構図が再び顕在化する。

マーケットメイカーが単なる「責任転嫁の的」になるべきではない。現在の暗号市場の苦境は、マーケットメイカーだけのせいではない。彼らが「虚栄の繁栄」の直接的な作り手ではあるが、背後にはプロジェクト側、VC、KOL、エアドロプチームなど、完全な利害連関が存在する。

10. なぜマーケットメイカーの悪行を抑制することが難しいのか?

規制の不在がマーケットメイカーの悪行を許す根本的な原因ではあるが、プロジェクト側や取引所など、マーケットメイカーの取引相手が実効的な抑制手段を持たないことも大きな要因である。

マーケットメイカーの行動は隠蔽性が高く、業界内では明確で統一された基準や規範が未だに確立されていない。プロジェクト側自身もマーケットメイカーの行動を監視・制約するのは難しく、悪行が発覚しても後追いでの責任追及に頼らざるを得ないが、これも非常に弱い。

業界関係者によれば、オンチェーンのマーケットメイキング以外では、現在のところ中心化取引所のみがマーケットメイカーの行動を監視できる。通常、マーケットメイカーとプロジェクト側は監視方法を事前に合意するが、一度第三者にコインを渡せば、その信頼性や倫理観に大きく依存することになる。

もちろん、プロジェクト側は月額料金制のモデルを選ぶことで、短期契約(月払い)とし、市場の状況に応じて柔軟にパートナーを変更したり戦略を見直したりできる。また、契約にKPI(例:1日あたりの最低取引量、最大スプレッド制限)を盛り込むことで、サービス品質を確保することも可能だ。しかし、このモデルの欠点は、本来マーケットメイカーに分散していたリスクをプロジェクト側が自ら背負うことになり、損失も自己負担となる点である。

さらに、プロジェクト側は契約条項で違反時の責任追及を定めることができるが、いったい何をもって「違反」と判断するかが難しい。プロジェクト側は十分な証拠を示してマーケットメイカーの違反を証明しなければならないが、取引記録があっても、「因果関係」(マーケットメイカーの行動が価格暴落を直接引き起こした)を立証するには膨大なデータ分析が必要であり、法的訴訟では費用と時間がかかる。マーケットメイカーは「価格変動は外部要因(マクロ経済イベントや投資家のパニックなど)によるもの」と主張し続けることができる。

このプロセスには取引所、プロジェクト側、マーケットメイカーなど複数の当事者が関わっており、マーケットメイカーの操作がプロジェクト側や市場に完全に透明になることはない。

さらに、中心化取引所とマーケットメイカーは共生関係にあるため、最も大きな利益供給源であるマーケットメイカーに対して徹底的な制裁を加えることは難しい。そのため、GPSやSHELL事件において、バイナンスが関連するマーケットメイカーのアカウントを凍結し、詳細な証拠や悪意ある手法を公表したことは、極めて画期的な出来事であった。自ら証拠を公開し行動を起こしたことは、規制当局の圧力への積極的な対応であるとともに、業界自律の表れでもある。他取引所の模範となり、ユーザー保護の新たな潮流を生む可能性を秘めている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News