MMの進撃 3:統計的優位性と信号設計

TechFlow厳選深潮セレクト

MMの進撃 3:統計的優位性と信号設計

マーケットメーカーの絶対領域:スピード。

著者:Dave

前2話では注文フローや在庫価格付けについて触れましたが、まるでマーケットメイカー(MM)は受動的に調整しているように聞こえます。しかし彼らには能動的に攻める手段はないのでしょうか?答えは「ある」です。今回は統計的アドバンテージとシグナル設計について紹介します。これはMMが追求する「micro alpha」のことです。

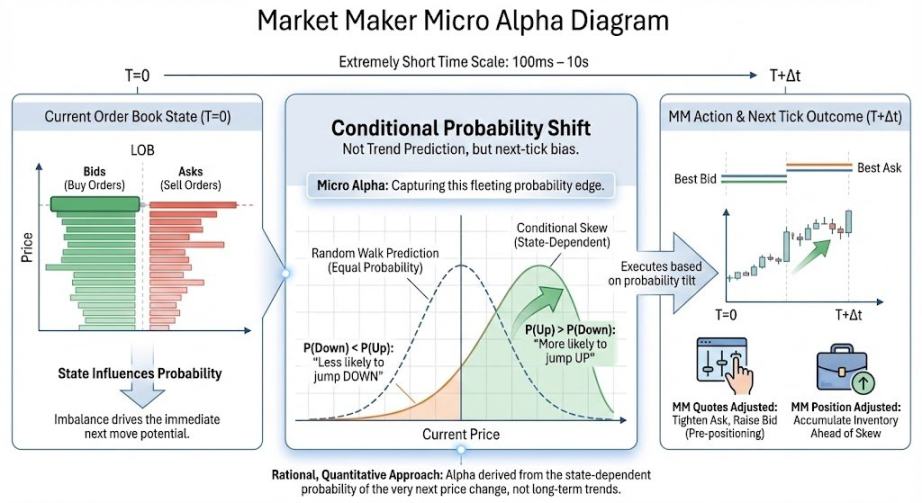

1. マーケットメイカーのalphaとは?

Micro alphaとは極めて短い時間スケール(~100ms~~10秒)において、次回の価格変動方向/中間価格のドリフト/取引非対称性に関する「条件付き確率の偏移」を指します。重要なのは、MMにとってのalphaとはトレンド予測や値上がり・値下がりの予想ではなく、単なる確率の偏りであるということです。これは我々が一般的に言うalphaとは異なる概念です。平たく言えば:

マーケットメイカーの統計的優位性とは、極短時間の窓内で、板の状態が価格をある方向に「先に動かしやすい」かどうかということです。もしMMがある指標を通じて次の1ミリ秒の価格進行方向の確率を算出できれば、以下の行動が可能になります。1:上昇可能性が高い前に積極的に買いを入れる。2:下落可能性が高い前に迅速に買い注文を撤去する。3:危険なタイミングではリスク露出を減らす。

次の一歩の価格方向を予測する金融学的根拠は、注文フロー、指値注文量、板のキャンセル比率などの要因により、市場は短期的には「ランダムウォーク」的なブラウン運動ではなく、ある方向性を持つということです。この一文こそが、「条件付き確率」という数学的概念の金融学的解釈です。

このようなalphaがあれば、MMは価格に対して方向性を持って操作でき、ようやくspreadのようなサービス料だけでなく、価格帯そのものでも利益を得られるようになります。

2. 代表的なシグナルの紹介

2.1 注文簿インバランス(OBI)

OBIは現在の価格帯付近で、どちらの側に「人が多く立っているか」を見る指標であり、正規化されたボリューム差分統計量です。

この式自体は難しくなく、単なる合計比率のロジックです。買い注文が多いか売り注文が多いかを見ています。OBIが1に近づくほど、ほぼすべてが買い指値であり、下方が厚くなっていることを意味します。-1に近づけば上方が厚く、0に近ければ買売が比較的対称です。

ただしOBIは「静的スナップショット」であり、古典的な指標ですが単独では効果が薄く、キャンセル比率や注文簿スロープなどと組み合わせて使う必要があります。

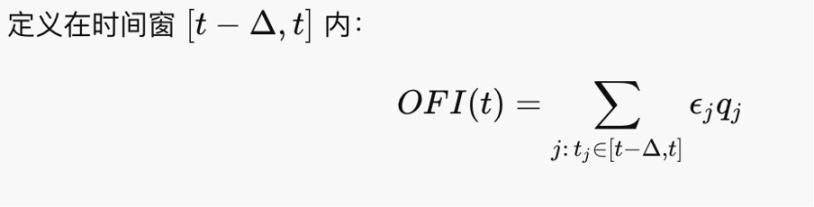

2.2 注文フローインバランス(OFI)

OFIは最近のごく短い時間内に、どちらが能動的に攻めているかを見るものです。OFIは価格変化の一次駆動項であり、価格はティーカー注文によって動かされ、指値注文によって動かされるわけではないからです。

純買越・純売越のような感覚で、Kyle (1985) の枠組みでは、ΔP≈λ⋅OFI となり、λはティック深度となるため、OFIが価格を動かす因子となります。

2.3 キュー・ダイナミクス(注文列の動き)

現在の大多数の取引所は連続オークション方式を採用しており、最良価格とFCFS(先着順)の原則に基づいて注文が並びます。キューとは指値注文の列のことであり、これが板の状態を決定します。異常な板状態(および補充・撤去の様子)は方向性のある価格変化、すなわちmicro alphaを示唆しています。

キューでは以下の2つのケースに注意が必要です:

1. アイスバーグ(Iceberg:隠し注文)

例として、表面上は10枚だけ指値を出しているが、それが約定されるとすぐにまた10枚を補充する。実際の意図は1000枚かもしれない。第1話で紹介した、悪質な庄家(マーケットメイカー)がコスト価格を押し下げる手法は、まさに手作業でアイスバーグを作ることでした。実戦では、本物の注文量を隠そうとするプレイヤーも同様にアイスバーグを使うことがあります。

2. スプーフィング(Spoofing:虚偽注文)

一方のサイドに大量の注文を出し、「圧力の偽装」を目的とし、価格が近づく前に素早く撤去する行為です。スプーフィングはOBIやスロープなどを歪め、キューを人為的に厚く見せ、移動リスクを増加させます。また、大きなスプーフィングは市場を威嚇し、価格操作につながることもあります。ロンドン証券取引所では2015年に為替を操作した人物が摘発されており、彼もスプーフィングを行っていました。ただし暗号資産圏では、我々自身もスプーフィングを使って庄家を苦しめることもできますが、実際に約定されれば大きなリスク露出を被ることになります。

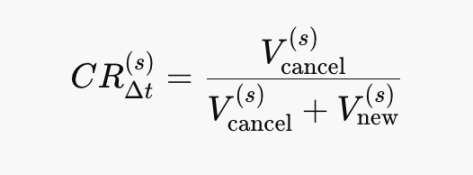

2.4 板のキャンセル比率(Cancel Ratio)

キャンセル比率は流動性の「消失率」を推定する指標です:

Cancel↑⇒Slope↓⇒λ↑⇒ΔPがより敏感になる。これはOFIよりも先行する不安定性シグナルです。CR→1:ほぼ完全な撤去。CR→0:ほぼ完全な補充。今回の数式はどれも簡単で、図を見れば自然と理解できるでしょう。

CR↑⟹受動側が将来のリスク上昇を認識していることを意味しますが、CRも単独では使わず、OFIなどと併用されます。

これらは一見古臭い板操作ゲームに思えるかもしれませんが、MMの進化は非常に速く、特に株式のブロックチェーン化後には、JSなどのMMもオンチェーンでのマーケットメイキングに関与することになるかもしれません。とはいえ、これらの指標は依然として有用かつ示唆的です。

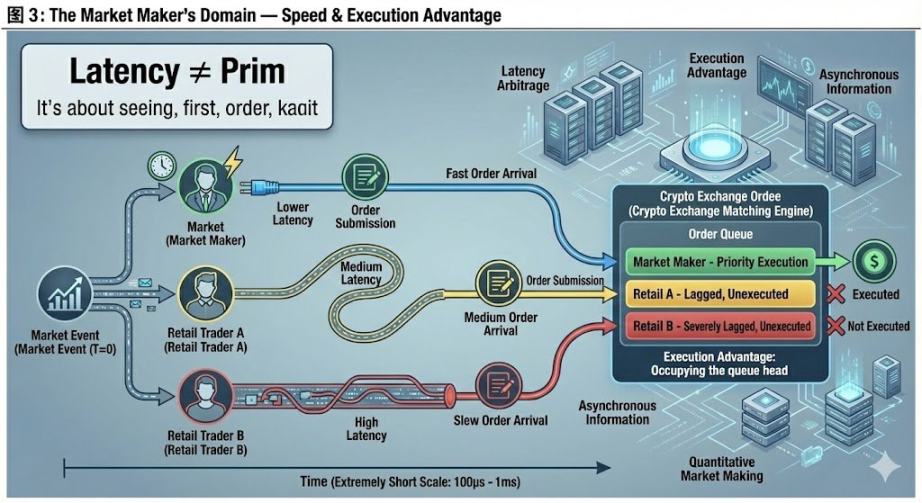

3. マーケットメイカーの絶対領域:スピード

映画などで、あるファンドがネット速度が速いため有利だと聞くことがあります。多くのMMが取引所のサーバーに物理的に近い場所にデータセンターを構えるのも、このためです。なぜでしょうか?最後に、物理的設備の優位性と、暗号資産取引所特有の「優先約定権」について触れます。

レイテンシ・アービトラージ(遅延裁定)は未来の価格を予測するものではなく、「他の者がまだ反応していない間に」、より有利な価格で注文を約定させる行為です。理論モデルでは価格は連続的であり、情報は同期しているとされるが、現実では市場はイベント駆動であり、情報は非同期に到達するのです。なぜ非同期になるのか?取引所からの価格信号を受け取り、それに応じて注文指令を送るまでには時間がかかるからです。これは物理的な制約です。完全にコンプライアンスを守った市場であっても、異なる取引所、異なるデータソース、異なるマッチングエンジン、異なる地理的位置が遅延を生み出します。そのため、より高度な設備を持つMMが主導権を得られるのです。

これはMM自身の実力が問われる部分であり、他のプレイヤーとの関係は薄いため、私はこれを彼らの「絶対領域」と呼んでいます。

最も単純な例として、あなたが売り注文を出す場合、市場の最良売り価格で約定できるはずですが、私が同時に売りを入れ、私の価格取得と注文速度があなたより速ければ、先に約定してしまい、あなたの在庫が捌けず、ポジションの中立化が継続的に妨げられます。現実の状況はさらに複雑です。

興味深い点として、現時点では規制が存在しないため、暗号資産取引所のほとんどすべてが、特定のアカウントに直接「優先約定権」を与えることができます。つまり、特定のアカウントに割り込み権を与えることができるのです。特に小規模な取引所ではよく見られ、暗号資産界隈では「自分たちの仲間になること」の重要性が研究と同じくらいだと言えるでしょう。安全に約定できるかどうかは、Alpha理論が実践に移る上で重要な鍵となります。

本稿ではMMの視点から内容を記しましたが、実際の運用はさらに複雑です。例えばdynamic queueのような要素も、実戦では多くの細部に注意が必要です。ご指導いただければ幸いです。

追記:この記事には一つの憾みがあります。「マーケットメイキングにおける領域展開」というタイトルは、当初はダイナミックヘッジやオプションについて語るために使おうと思っていました。これらはMMの中で最も概念的に難しい領域であり、「領域展開」という大技にふさわしいと考えていたからです。しかし昨日一日かけて書き進めましたが、半分ほど書いたところで、どうしても体系的に説明できないことに気づき、結局micro alphaに変更しました。@agintender先生の記事には専門的なヘッジ概念が多く紹介されているので、ぜひ参照されることをお勧めします。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News