Hotcoin Research | 市場流動性を支配する「見えざる手」:暗号資産マーケットメイカーの役割、地図、そして未来の秩序

TechFlow厳選深潮セレクト

Hotcoin Research | 市場流動性を支配する「見えざる手」:暗号資産マーケットメイカーの役割、地図、そして未来の秩序

7つの主要マーケットメーカーの背景、スタイルおよび代表的なトークンについてシステム的に分析し、マーケットメーカーが直面している論点と信頼回復のための提言を紹介することで、読者がマーケットメイキングの仕組みという「ブラックボックス」を理解し、「マーケットメイキング行動」についてより深く知ることを可能にする。

一、序論

10・11の暴落は市場に最も直感的な教訓を与えた:価格が「単一の売り注文」によって突破されたのではなく、流動性の真空に飲み込まれたのである。複数のマーケットメイカーが自己防衛のためにリスクエクスポージャーを縮小するためマーケットメイキングを一時停止した結果、取引者が対向者を失い、強制ロスカットとレバレッジ解消が重なって、瞬時に価格下落とスリッページが拡大し、「滝のような」急落の重要な加速器となった。暗号資産市場では、トークン価格は買い手と売り手の自然注文同士が衝突して成立するだけではなく、マーケットメイカーによる継続的な価格提示とディープネスの供給によって支えられている。マーケットメイカーは単なる取引仲介の潤滑剤ではなく、価格発見の中核神経である。この「見えざる手」が撤退すると、市場は重力のバランスを失ってしまう。では、このマーケットメイカーという「見えざる手」は、どのように価格発見を安定させているのか? そして極端な状況でなぜ「不在」となり、相場の進行経路と速度を変えるのか?

本稿では、暗号世界におけるマーケットメイカーの役割、機能および収益モデルを平易な言葉で解説し、主要な7つのマーケットメイカーの背景、スタイル、代表的保有トークンについて体系的に紹介するとともに、彼らが抱える議論点や信頼回復の提案も提示することで、読者がマーケットメイキングのブラックボックスを理解し、「マーケットメイキング行為」についてより深く知ることを目的とする。

二、マーケットメイカーの機能と役割の理解

マーケットメイカーは市場の価格安定装置であり、システム全体のリスク緩衝装置でもある。正常に稼働しているときは市場が安定し、ディープネスが十分で、スリッページも小さい。しかし彼らが不在または機能不全になると、システム全体が瞬時にアンバランスになる可能性がある。

1. マーケットメイカーの機能と役割

マーケットメイカー(Market Maker, MM)は暗号資産市場における「見えざる手」として、重要な機能を担っている:

-

継続的な両面価格提示とディープネス維持:CEXのオーダーブック、DEXのRFQ、AMMプールにおいて継続的に買/売価格を提示し、取引量とリスク閾値に基づいてスプレッドと注文規模を動的に調整することで、1%/2%のディープネスおよび注文補充速度を維持し、スリッページとインパクトコストを低減(AMMポジションのリバランスおよび集中流動性範囲管理を含む)。

-

価格発見とクロスシーン連携:取引所間/チェーン間/先物現物間/ターム間およびステーブルコイン/ペッグ資産間のアービトラージを通じて、分散した市場の価格を迅速に一致させる。ETF/ETP/RFQネットワークと接続し、OTC-取引所内、オンチェーン-オフチェーンの連携およびベースギャップ修正を促進する。

-

在庫管理とリスク請負:短期的に売買の不均衡を吸収し、分散した取引需要を「パッケージ化」。永続/先物/オプション/借入通貨などのツールを活用して在庫をヘッジし、資金レートおよび先物現物のベースギャップを通常域へ戻す。

-

新規上場および冷始動時の流動性提供:TGE/新規上場初期に最小限のディープネスおよびマーケットメイキング枠を提供。トークン貸出/在庫ステーキングおよびマーケットメイキングリベート契約により初値の乱高下を抑制。機関投資家/ホエールの大口注文を受託し、明示的スプレッドおよび隠れたインパクトコストを低減することで、資産を早期に「取引可能状態」へ導く。

以上から、マーケットメイカーの社会的属性は公共財と競争的駆け引きの間に位置づけられる。一方では、彼らは資金、アルゴリズム、専門能力を用いて市場効率を高め、誰もが適正コストで取引できる環境を提供している。他方では、巨大な構造的情報と意思決定権を握っており、インセンティブの不一致やリスク管理の失敗があれば、「市場安定装置」から「ボラティリティ拡大装置」へと変質する可能性がある。

2. マーケットメイカーの主なタイプ

規模、戦略、ポジショニングが異なるマーケットメイカーは、暗号市場でそれぞれ異なる役割を果たしている。以下に三大主要タイプを示す:

-

プロフェッショナルMM:高度なアルゴリズムと高速マッチングによりオーダーブックの流動性を補完し、スプレッドを狭め、取引執行体験を改善。多額の資金を持ち、アルゴリズム駆動型で、CEX、DEX、OTC、ETF/ETPなど複数のシナリオに対応でき、成熟したリスク管理体制を持つ。BTC、ETH、SOLといった主流資産に対して継続的に価格提示を行い、複数の取引所/チェーン上のプロトコルにマーケットメイキングアルゴリズムおよびヘッジメカニズムを展開する。

-

コンサルタント/プロジェクト向けMM:「新規上場支援+流動性パッケージ」の形で参入するMMで、通常プロジェクト側とマーケットメイキング契約を締結し、トークン貸出、初期注文、リベートインセンティブなどを提供。プロジェクト上場後、初期価格提示とマッチングを担当し、最低限の取引可能状態を維持する。資金規模は大型プロフェッショナルMMに及ばないものの、「新規コインの冷始動 vs 長尾銘柄」ではより活発である。マーケットメイキング契約にはしばしば「トークン貸出」「マーケットメイキングリベート」「最低流動性保証」条項が含まれる。

-

アルゴリズム化MMまたはAMM LP:AMMモデル内の流動性提供者(LP)、一部のアルゴリズム化され人為的介入が少ない価格提示システム、中小規模のMM機関またはロボットサービスを含む。特徴として資金規模が小さめまたは中程度で、主にオンチェーンAMMプールまたはカスタムマッチングプロトコルに参加。リスク管理およびヘッジ能力はプロフェッショナルMMに劣り、極端な市況では容易に流動性撤退またはディープネス縮小が生じる。市場内でより断片化されており、長尾トークンやマルチチェーンプロトコルに「薄い流動性」を提供。

3. マーケットメイキングの仕組みと収益モデル

外部からはマーケットメイカーを「システム内のディーラー」と捉えることが多いが、実際の収益モデルは「高頻度の手数料工場」に近く、微細だが安定したスプレッドを積み重ねることで利益を得ている。

-

スプレッド獲得:すべてのマーケットメイキング行動の基盤。マーケットメイカーは買気配と売気配の間に安定した両面価格を維持し、市場での取引発生時にその差額から利益を得る。例えば、BTCを64,000ドルで買い注文、64,010ドルで売り注文を提示し、ユーザーが売り価格で約定した場合、マーケットメイカーは10ドルのスプレッド利益を得る。1回あたりの利益はわずかだが、数千万回の取引頻度を重ねれば年率収益は非常に大きくなる。

-

手数料リベートおよびインセンティブ:多数の取引所はmaker-taker料金制度を採用している:指値注文者(maker)は流動性を提供するため低手数料またはリベートを受け、成行注文者(taker)は高い手数料を支払う。マーケットメイカーは巨額の取引量とアルゴリズム自動化能力により、長期的に正のリベート収益を維持できる。さらに、取引所またはプロジェクト側は追加のマーケットメイキングインセンティブを提供することが多く、例えば手数料の一定割合を還元、トークンインセンティブを分配、あるいは初期段階でマーケットメイキング補助基金を設置する。

-

ヘッジおよびベースギャップ取引:マーケットメイカーが保有する在庫は価格変動リスクを避けられない。これを「中立的ポジション」に保つため、永続契約、先物、オプション、借入などを通じてヘッジを行う。例えば、在庫にETHが過剰にある場合、先物市場で同等のETHを空売りしてリスクエクスポージャーを固定化する。同時に、現物価格と先物価格に差異(=ベースギャップ)がある場合、マーケットメイカーは「安く買って高く売る」方法で裁定取引を行い、無リスク収益を得る。

-

統計的アービトラージおよび構造的機会:通常のスプレッド収益に加えて、マーケットメイカーはさまざまなマイクロ構造的機会を探す:

-

クロスタームアービトラージ:同一コインの異なる納期契約間の価格差;

-

クロスコインアービトラージ:関連性のある資産(例:stETHとETH)間の価格乖離;

-

ボラティリティアービトラージ:オプションのインプライドボラティリティとヒストリカルボラティリティの差異を利用する;

-

資金レートアービトラージ:借入またはヘッジにより異なる市場の資金コストを調整;

-

これらの戦略がマーケットメイカーの「利益マトリクス」を構成している。投機者のように方向性を賭けるのではなく、規模、スピード、リスク管理、アルゴリズムで勝負する。日平均取引高が数百億ドルに達する市場では、平均スプレッドがわずか0.02%であっても、膨大な収益体制を支えるのに十分である。

三、主要マーケットメイカーの概観

マーケットメイカーの存在により、暗号市場は「無秩序な価格提示」から「持続可能なマッチング」の体制へと変わった。現在最も主流のマーケットメイカーにはJump Trading、Wintermute、B2C2、GSR、DWF Labs、Amber Group、Flow Tradersなどがあり、本章ではこれらの背景、スタイル、規模、トークン保有構成などを分析する。

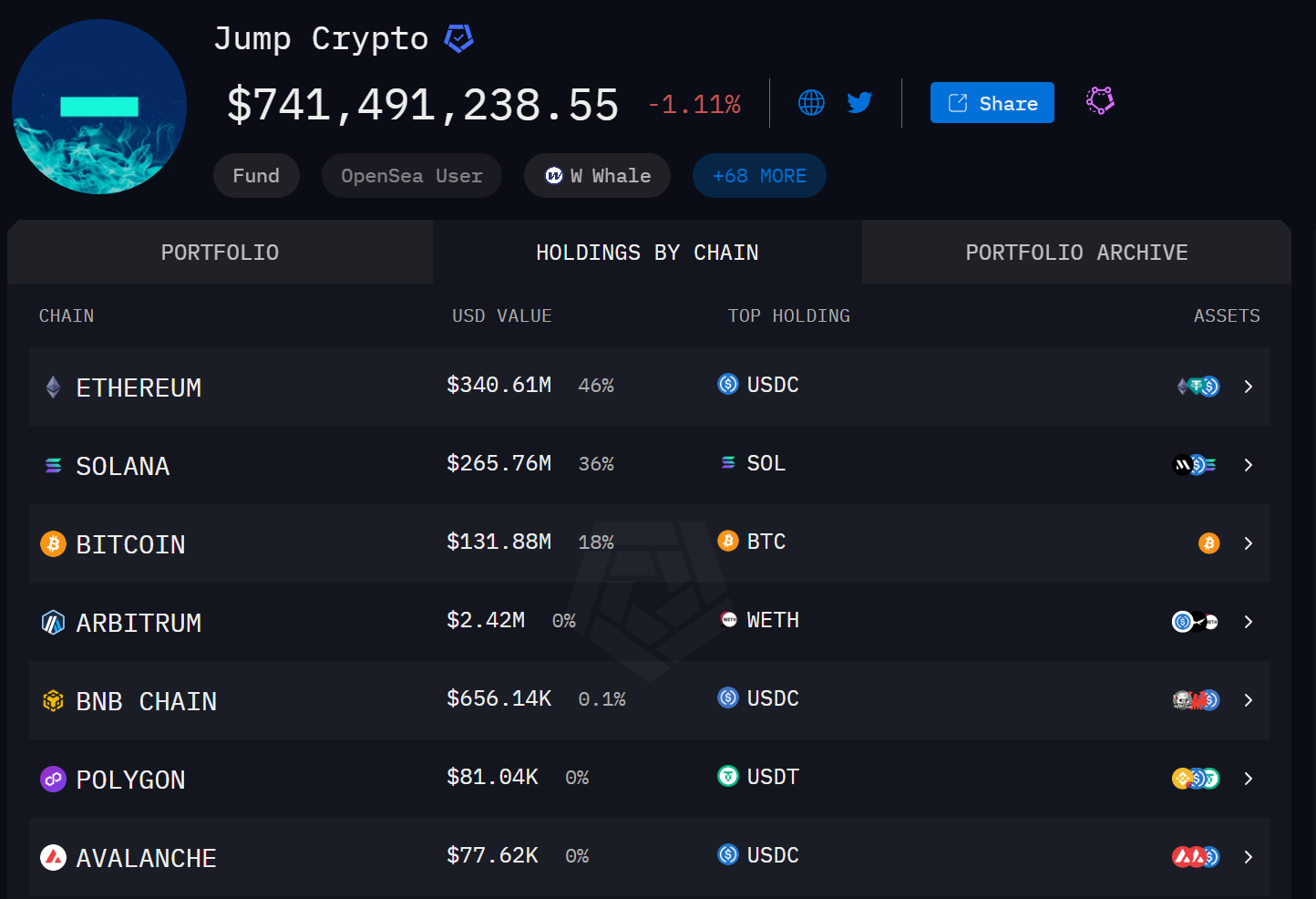

1.Jump Trading

出典:https://intel.arkm.com/explorer/entity/jump-trading

概要:伝統的な高頻度クオンツ出身。マーケットメイキング以外にもインフラ研究開発に投資。Arkhamデータによると、2025年10月23日時点でJump Tradingの保有規模は約7.4億ドル。

マーケットメイキングスタイル:ポートフォリオは「資金管理+中低ベータポジション」寄り:ステーブルコインおよびステーキング派生品の比率が高く、相場変動時に動的にステーキング/再ステーキングポジションを調整し、大規模な申込・換金を行う。

代表的保有トークン

-

上位5保有資産:SOL、BTC、USDC、USDT、ETH

-

注目保有資産:USD1、WLFI、W、SHIB、JUPなど

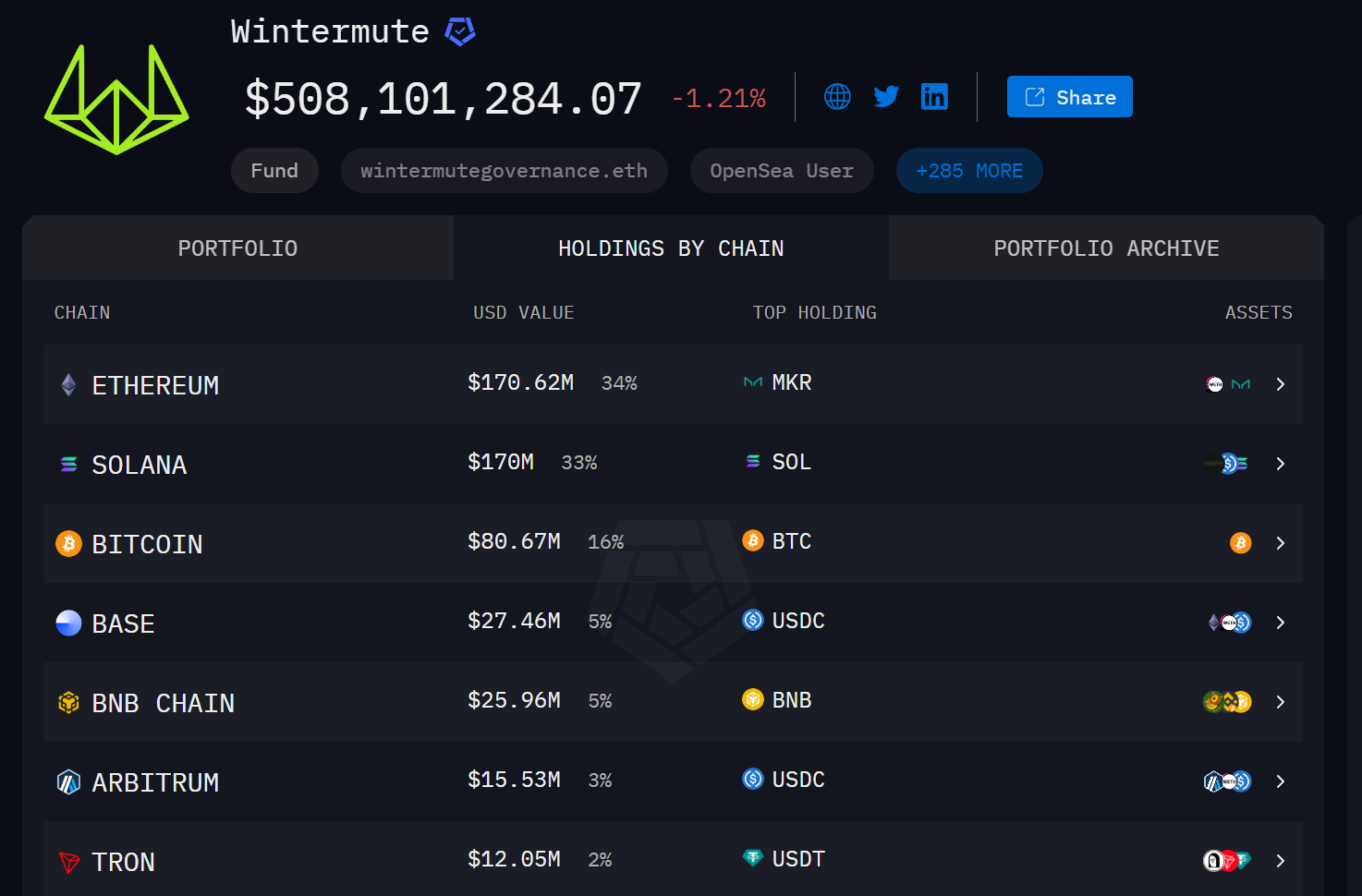

2. Wintermute

出典:https://intel.arkm.com/explorer/entity/wintermute

概要:老舗クオンツMM。中心化および非中心化シーンをカバー。主流コインに加え、ここ2年ほどは注目新コインおよびMemeセグメントでも活発で、多くのプロジェクト上場時の流動性供給を担当。Arkhamデータによると、2025年10月23日時点で保有規模は約5億ドル。

マーケットメイキングスタイル:マルチマーケット・マルチアセットのMM+イベント駆動(新コイン/TGE)+高頻度およびグリッド戦略を併用。新資産の冷始動段階では、通常割当または貸出を受け取り、両面価格提示を行う。Ethena(ENA)のMMの一つとして公表されたこともある。

代表的保有トークン

-

上位5保有資産:SOL、BTC、USDC、MKR、RSTETH

-

注目保有資産:LINK、ENA、PENGU、FARTCOIN、バイナンスライフなど

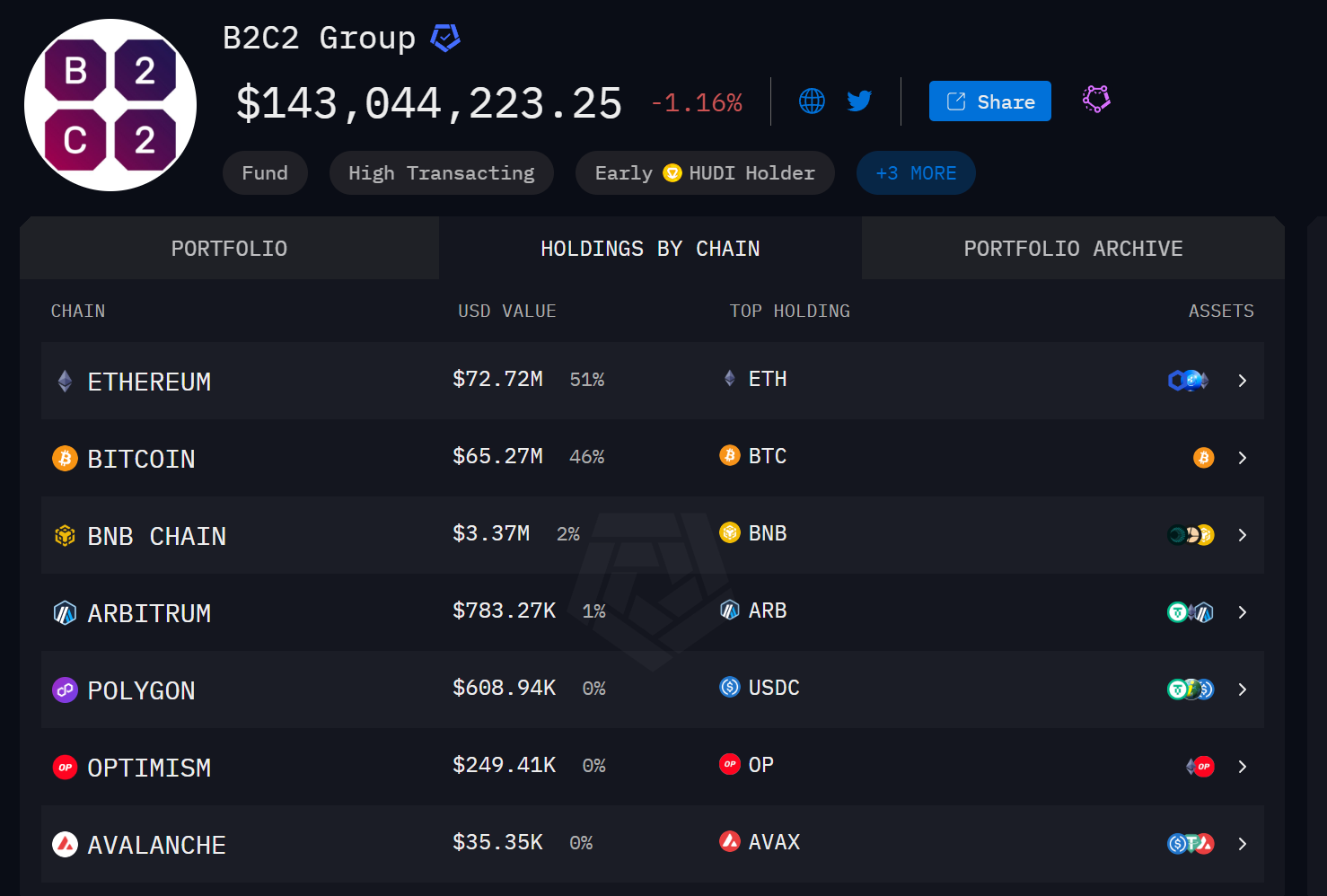

3. B2C2

出典:https://intel.arkm.com/explorer/entity/b2c2

概要:老舗機関向けMMおよびOTC流動性プロバイダー。日本金融グループSBI傘下。複数の大手取引プラットフォームおよび規制対応シーンと深く協業。Arkhamデータによると、2025年10月23日時点で保有規模は約1.4億ドル。

マーケットメイキングスタイル:「機関メインブローカー+流動性アウトソーシング」の特徴が顕著。主流コインおよび長尾高流動コインに対しても安定したカバレッジを持ち、市場コメント欄では銘柄別取引および売買方向を公開している。

代表的保有トークン

-

上位5保有資産:BTC、ETH、RLUSD、LINK、AAVE

-

注目保有資産:LINK、BNB、UNI、FDUSD、ASTERなど

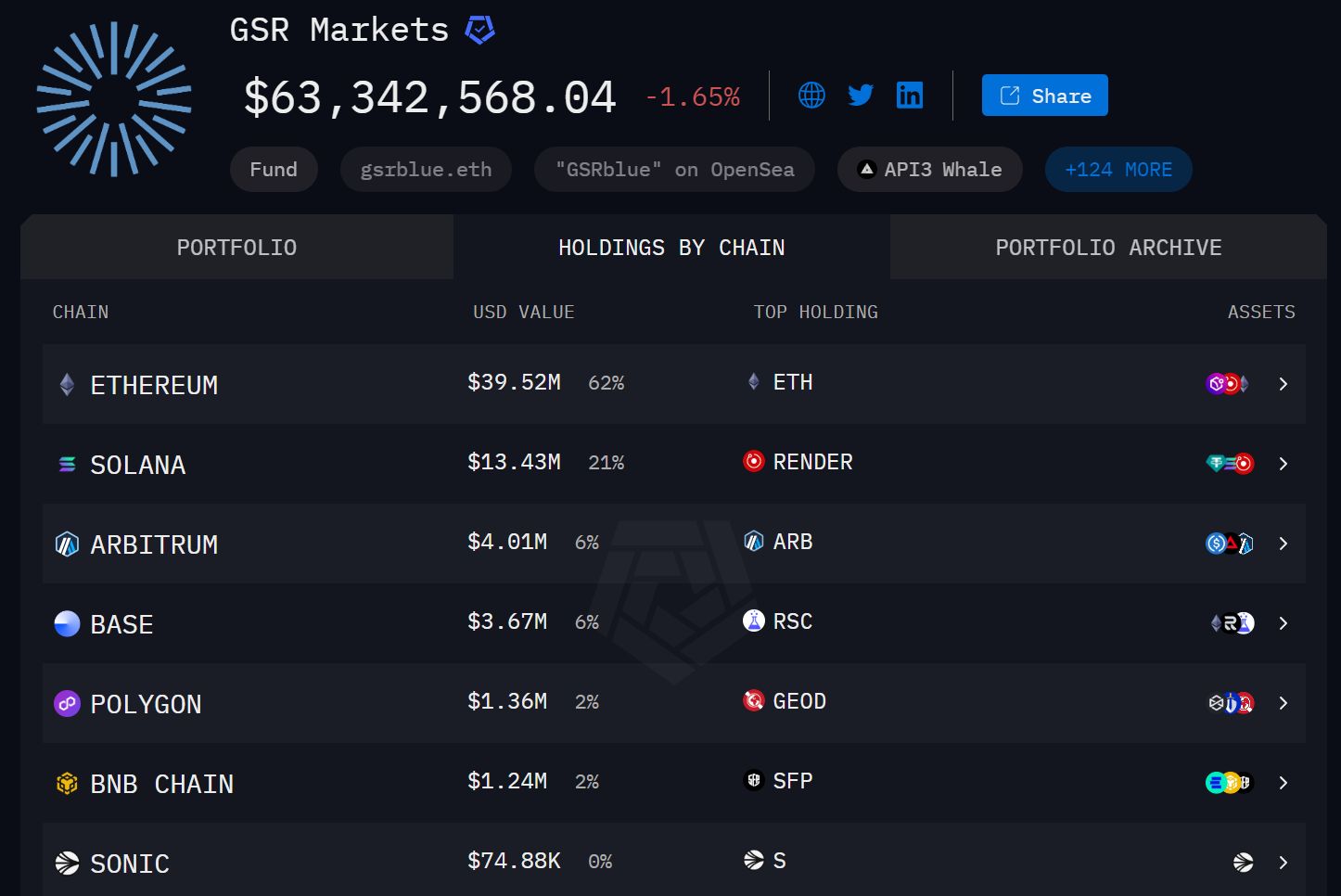

4. GSR Markets

出典:https://intel.arkm.com/explorer/entity/gsr-markets

概要:2013年設立。シンガポールライセンスなど比較的整った規制適合資格を持ち、初期の専門暗号MMの一つ。Arkhamデータによると、2025年10月23日時点で保有規模は約0.6億ドル。

マーケットメイキングスタイル:「機関的雰囲気+フルスタック取引」――マーケットメイキング、構造化商品、プログラム取引を並行。プロジェクト公式MMとしてTGE/流通期間の流動性管理に参加することも多い。

代表的保有トークン

-

上位5保有資産:ETH、RNDR、ARB、SOL、SXT

-

注目保有資産:AAVE、FET、RSC、SKY、SHIBなど

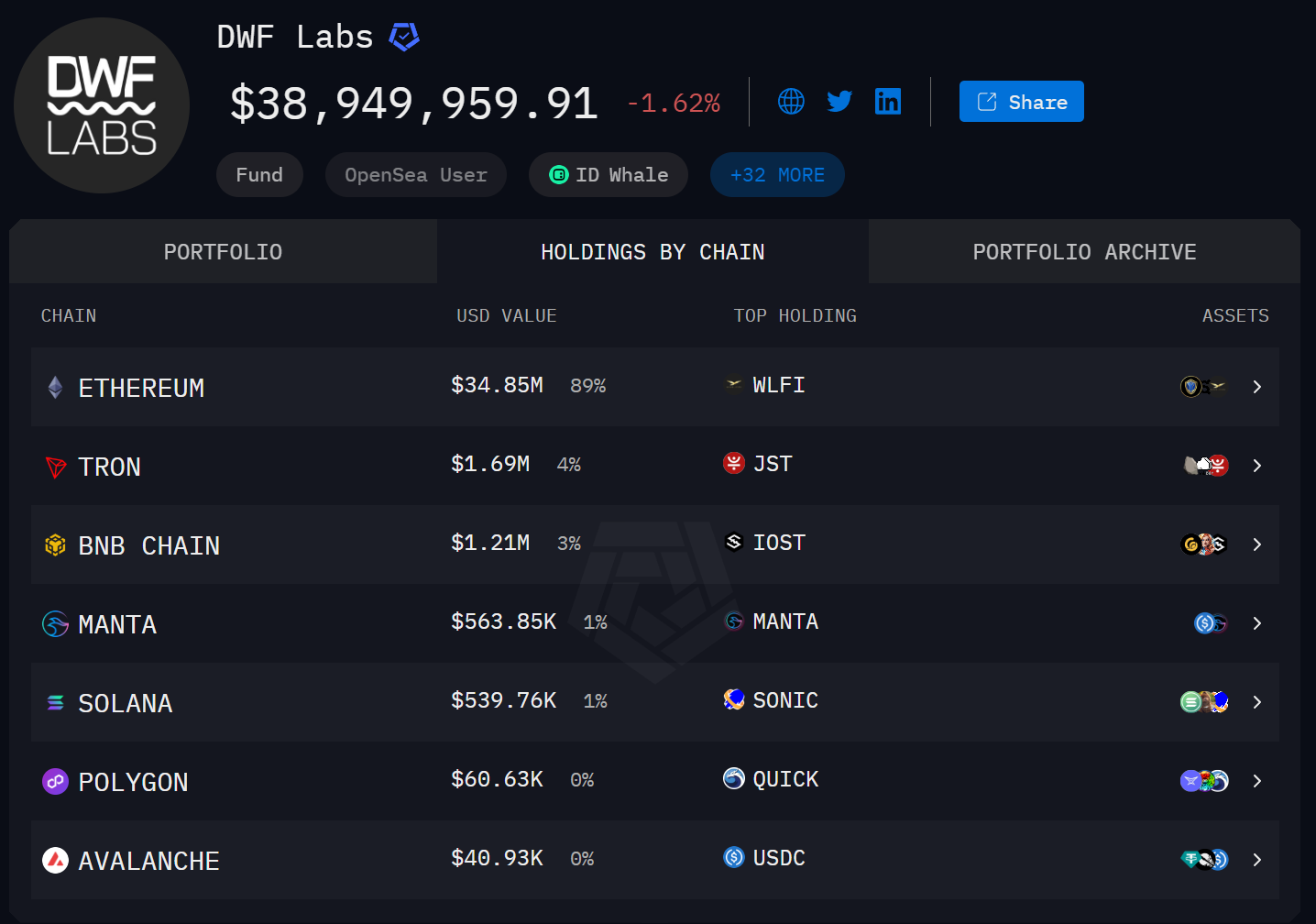

5. DWF Labs

出典:https://intel.arkm.com/explorer/entity/dwf-labs

概要:「投資+マーケットメイキング」の二輪駆動。アクティブに動く、カバーするトークン範囲が広い。Arkhamデータによると、2025年10月23日時点で保有規模は約0.4億ドル。

マーケットメイキングスタイル:新資産の冷始動+セカンダリーMMを並行。取引所およびマルチチェーンシーンの広域カバレッジを活かしてスプレッドおよび在庫管理を行うことに長ける。ポートフォリオスタイルは「ベータ+長尾」を重視。

代表的保有トークン

-

上位5保有資産:WLFI、JST、FXS、YGG、GALA

-

注目保有資産:SONIC、JST、PEPE、SIREN、AUCTIONなど

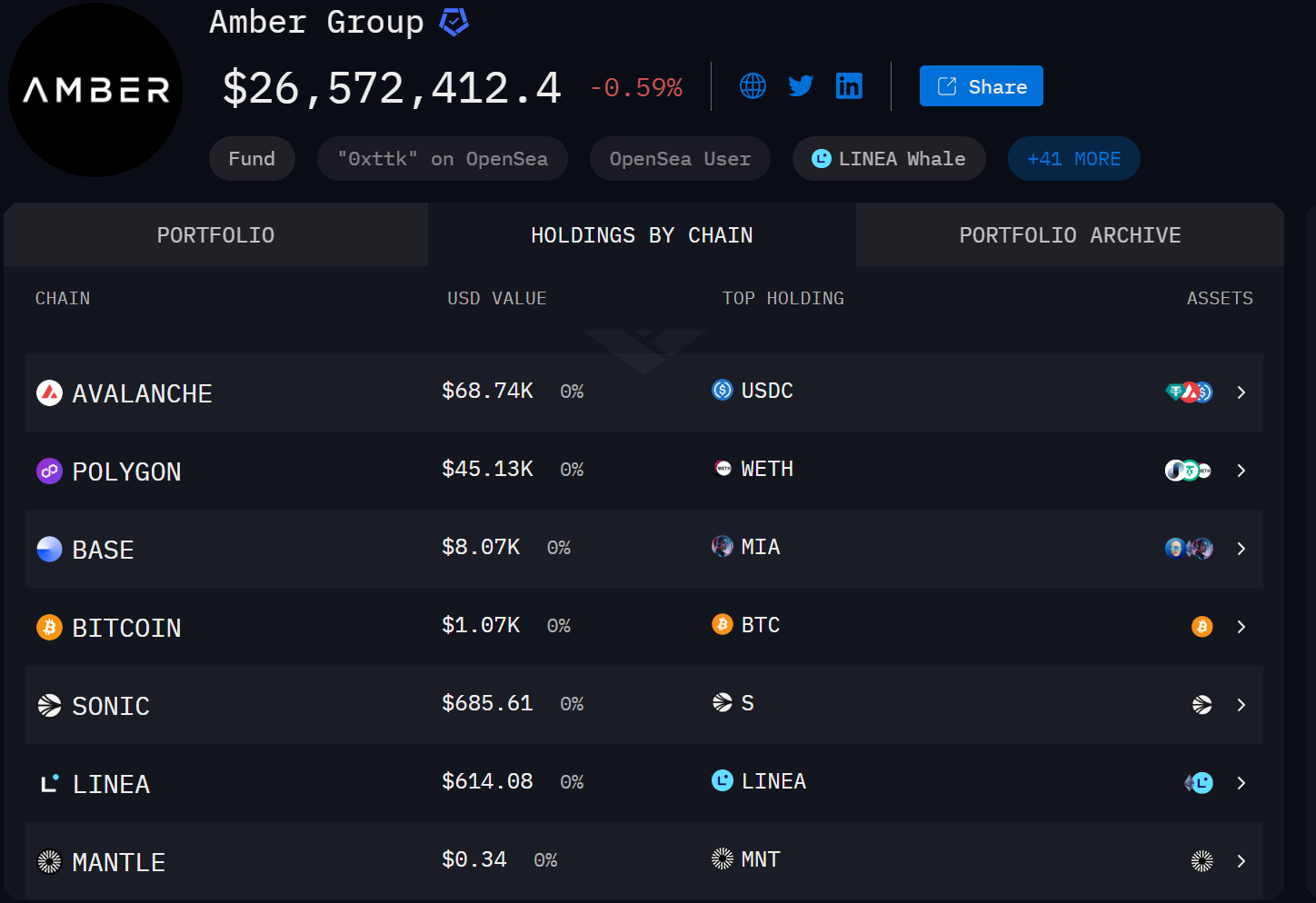

6. Amber Group

出典:https://intel.arkm.com/explorer/entity/amber

概要:アジア発、グローバル展開のフルスタック取引および流動性供給機関。MM、デリバティブ、保管/インフラサービスを兼ね備える。Arkhamデータによると、2025年10月23日時点で保有規模は約0.26億ドル。

マーケットメイキングスタイル:「機関MM+プロジェクト冷始動」が主軸。研究駆動およびイベント駆動戦略を組み合わせる。TGE/初上場段階では、トークン貸出/枠を利用し、板寄せおよびディープネスを安定化することが多い。

代表的保有トークン

-

上位5保有資産:USDC、USDT、G、ETH、ENA

-

注目保有資産:G、ENA、MNT、LINEA、YBなど

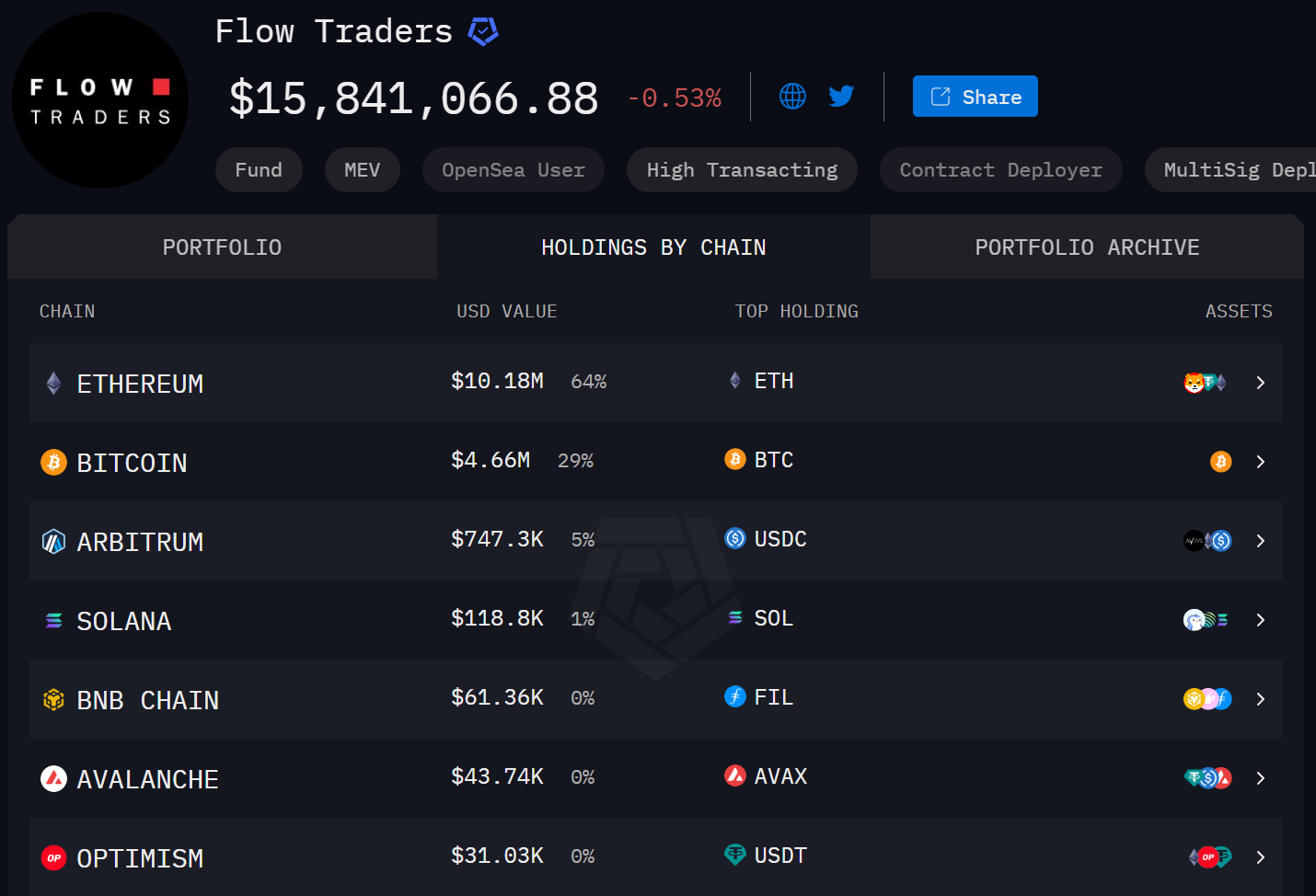

7. Flow Traders

出典:https://intel.arkm.com/explorer/entity/flow-traders

概要:欧州発のグローバルトップETP/ETFマーケットメイカー。2017年に暗号分野に進出。現在は暗号ETPの主要MMおよびリスクヘッジの一つ。Arkhamデータによると、2025年10月23日時点で保有規模は約0.15億ドル。

マーケットメイキングスタイル:取引所内ETPをハブとし、二次市場投資家にパッシブ/アクティブ商品の継続的価格提示および申込換金対応を提供。200以上の暗号ETPをカバーし、基盤資産は300以上のコインにまで拡大。

代表的保有トークン

-

上位5保有資産:ETH、BTC、USDT、USDC、SOL

-

注目保有資産:FIL、AVAX、SHIB、WLFI、DYDXなど

これら7社のマーケットメイカーが合計して管理・運用するオンチェーン可視資産は15億ドルを超え、複数の取引所およびオンチェーンプロトコルでディープネス供給、価格発見、リスク請負の役割を担っている。高頻度クオンツから機関MM、新コイン冷始動からETFヘッジ、アジアから欧米まで、この7社は時価総額ランキング上位500の主流および注目トークンほぼすべてをカバーしており、グローバル暗号流動性の核心骨格を形成している。

四、マーケットメイカーが直面する議論と対立

情報非対称、インセンティブの不一致、契約条項の不透明性などの要因により、マーケットメイキングは公共財から私的利益の駆け引きへと傾きやすい。マーケットメイカーが直面する対立には、価格操作と流動性提供、合理的リスク管理と市場ボラティリティ、公共財的属性と収益追求の対立などが含まれる。

1.価格操作と流動性提供の対立

暗号市場の初期段階では、「マーケットメイカー=自発的価格提示+投資+コンサルティング」という三位一体の役割が一般的だった。しかし、このような役割の重複は、流動性提供者が利益相反を抱えていることを意味する:一方ではプロジェクトに価格提示と流動性安定を提供する責任を負いながら、他方では大量の売却予定トークンを保有または割り当てられ、価格上昇後に安値で現金化するインセンティブを持つ可能性がある。例えば、Movement Labsと指定MMとの契約は深刻な論争を引き起こした:約6600万枚のMOVEトークン(公開流通量の約5%)が専用MMエンティティの支配下に移され、MM契約には「時価総額がある水準に達すれば売却可能」という条項が含まれており、トークン上場後24時間以内に売却され、約3800万ドルの利益を得た。

つまり、マーケットメイカーは流動性提供者であると同時に、価格操作の道具にもなり得る。そのため、透明性に欠けるマーケットメイキングの取り決めはすべて「グレーゾーン取引」と見なされ、市場全体の信頼基盤を損なう可能性がある。

2. 合理的リスク管理と市場ボラティリティの対立

マーケットメイカーの収益は主にスプレッド、リベート、ヘッジ収益から得られるが、リスクは急激なボラティリティ時に瞬時に増大する。合理的な利益最大化の選択は、マーケットメイカーに「ディープネス維持」よりも優先して「自己防衛」を選ばせる。極端な市況下では、複数のMMが流動性を一斉に縮小し、市場崩壊の加速器となる可能性がある。2025年10月10-11日の暴落は典型的な事例である。相場が突然リスクイベントをトリガーした際、複数のMMのリスクモデル(単一コインエクスポージャー、VaR、ヘッジ失敗、流動性圧力閾値など)が同時に発動し、「自主退去」または「一時的注文削減」を余儀なくされた。

これはマーケットメイカーの合理的リスク管理の結果であるが、市場マクロの視点では、流動性提供者が一斉に撤退することで、市場は「売り注文のみ」「有効な買い注文なし」の状態となり、ディープネスが「枯渇」し、通常の成行注文が急速に消化され、約定価格が瞬時に悪化する。強制ロスカットシステムがさらに多くのポジション決済を引き起こし、秒単位の連鎖反応が起き、価格がさらに下落、MMのリスク管理閾値が再び発動し、悪循環が生まれ、最終的に滝のような下落を招く。つまり、市場崩壊は「売りが強すぎた」のではなく、「買い支えが弱すぎた」のである。

3. 業務拡大とディープネスの対立

暗号市場のトークン総数が指数関数的に増加し、ストーリーの寿命がますます短くなるにつれ、マーケットメイカーは前例のない構造的課題に直面している。過去の高頻度MMモデルは主流コインを中心とし、少数の取引所に集中していたが、現在はマルチチェーン、マルチアセット、断片化された取引のエコシステムに対応しなければならない。大手機関はアルゴリズムおよび資金規模で優位性を持つものの、そのモデルはBTC、ETHなど高流動性コインを中心に設計されており、数千もの新コインに迅速に適用するのは難しい。マーケットメイカーにとって最大の難問はもはや「利益が出るかどうか」ではなく、「ディープネスを犠牲にせずにサービス範囲を拡大できるか」である。

マーケットメイキングは本質的に資金、計算能力、データの三位一体の投入が必要だが、これらリソースは市場の急速な拡大の中で希少になっている。より多くの資産をカバーするため、MMは自動化と戦略再利用率を高める必要がある――統一されたマーケットメイキングエンジン、クロスチェーンアルゴリズムルーティング、AIパラメータスケジューリングなどを通じて、新資産上場時の対応速度を向上させる。しかし、こうした規模拡大は必然的にリスクの外溢を伴う:戦略移行の遅れによる価格提示の歪み、低流動性コインにおけるボラティリティ拡大、ポジション管理の難易度上昇。

4. 「公共財」と収益追求の対立

マーケットメイキングは本質的に民間資本が公共の流動性を提供するもの:すべての取引者の摩擦を低下させ、価格発見を促進するが、在庫リスクおよびテイルリスクは個々の機関が負担している。プロジェクトとMMの契約にはしばしば借入通貨、リベート、退出閾値などの条項が含まれ、KPIも「価格/時価総額」に焦点を当て、「持続可能なディープネス」ではないため、「価格押し上げ→放出」行動を誘発する。

開示と拘束が不十分な場合、マーケットメイキングは流動性提供者の役割から逸脱し、公共財から「タイミング依存の供給」へ退化する可能性がある。彼らは市場を安定化させることもできるが、流動性の断層点となることもできる。

五、将来の方向性:「不可視のディープネス」から「制度化された流動性」へ

暗号市場の真の脆弱性は、資金規模やボラティリティそのものではなく、「誰が流動性を提供しているか、いつ撤退するか」という不確実性にある。トークン数の急増、ストーリー交代の加速とともに、MMの役割は強制的に進化を迫られている:主流資産にのみ対応するクオンツチームから、数千種類のトークン、クロスチェーン資産、ステーブルコインをカバーする分散型流動性ネットワークへ。将来の課題は「いかに多くをやるか」ではなく、「いかに安定し、透明かつ規制準拠したやり方でやるか」である。

1. 情報対称と開示の透明化

マーケットメイキングエコシステムが真に健全になるには、情報の透明性が最低条件である。プロジェクトとMMの協力は曖昧な「流動性支援」のスローガンで終わるべきではなく、契約開示の制度化を実現すべきである:

-

枠、トークン貸出数量、リベート率、退出条件など、MM契約の主要条項を開示;

-

主要MMリストおよびアドレスホワイトリストを開示し、一般が実際の注文元を検証可能にする;

-

定期的にディープネスデータ、スプレッド変動、MM効率指標(例:注文対応時間、注文取消率、約定埋め率)を公表。

取引所にとっても、MMの行動を通常モニタリングに組み込むべきである:スプレッド異常、ポジション集中、注文取消速度異常などの指標を監視。もし「偽注文」「自己取引」「関連アカウント間の循環取引」などの操作兆候を発見した場合、中断または権限剥奪の権利を持つべきである。今後、ブロックチェーンエクスプローラーや分析プラットフォームはこれらの指標をさらに標準化し、「流動性品質スコア」として公開評価可能な仕組みを構築できる。市場参加者がどのMMが「最も安定したディープネスを提供し、最も迅速に応答するか」を直感的に把握できるようになれば、MMはもはやブラックボックスではなく、競争可能で監査可能なサービスとなる。

2. サーキットブレーカーと回復メカニズム

極端な市況下では、MMの自己防衛は合理的選択だが、市場には「システムレベルの緩衝装置」が必要である。したがって、サーキットブレーカーと回復メカニズムは暗号市場の制度化の重要な方向性となる。

主要MMがリスク管理により撤退をトリガーした場合、取引所またはプロトコル層は自動的に「代替MM接続メカニズム」を起動し、事前に登録されたMMプールが順番に撤退者を補完し、ディープネスが瞬時に蒸発しないようにする。同時に、マッチングエンジンのディープネス補充計画と組み合わせ、重要な価格帯でアルゴリズム指値注文または仮想注文によりスムーズな移行を実現。

さらに、伝統的金融と同様の階層的流動性サーキットブレーカーを導入可能:

-

軽度段階:スプレッドが過度に広がり、ディープネスが警戒閾値を下回った場合、3~5秒間マッチングを保留し、成行注文を制限;

-

中度段階:複数のMMが撤退し、板のディープネスが歴史平均比30%未満になった場合、取引を停止し、リスク管理公告を放送;

-

重度段階:プラットフォームまたはオンチェーンガバナンス契約が一時的に底支え注文を引き受け、新しいMMが復帰するまで待機。

このような多層防護設計の目的は「MMを無理に残らせる」ことではなく、彼らが撤退した瞬間、市場が真空に墜落しないようにすることである。

3. 効率性とリスク管理のバランス

暗号市場のトークン総数が指数関数的に増加し、ストーリー半減期が短縮する中、従来の高頻度MMモデルではすべての資産をカバーできないのは明らかである。MMにとって最大の難問は、リスク管理が歪まないまま価格提示範囲を拡大できるかである。

将来の解決策の一つはRFQ 2.0およびインテンツマッチング(intent-based matching)である。このシステムではユーザーが「意図」(Intent)を発出し、複数のMMまたは「ソルバー」が価格提示に競合することで、長尾資産のマッチング効率が大幅に向上する。CowSwap、UniswapXなどのインテンツマッチングプロトコルは、すでに技術的に「分散型MM」のインフラを提供している。

一方、プロジェクトとMMの関係も、潜在的インセンティブから透明な協力へと進化すべきである。現在も多くの新コインは「トークン貸出+MMリベート」のグレーな取り決めに依存しており、短期的な流動性提供には便利だが、価格操作のリスクもはらんでいる。今後は、暗黙の補助金に代わり、オンチェーン契約化された在庫インセンティブを導入すべきである:各トークン貸出、注文、回収をオンチェーンに記録し、条項と期間を明示し、「補助→価格押し上げ→放出」という印象を避ける。

4. 多次元的規制と自律:MMの職業化と責任追及の可能性

暗号市場と伝統的金融の融合が進むにつれ、MMはより明確な規制枠組みに徐々に組み込まれていく。規制は「操作」や「インサイダー取引」にのみ焦点を当てるべきではなく、「MM許可+行動記録」制度を確立すべきである。

-

取引所または規制当局が発行するMM許可を取得した機関は、責任条項に署名し、定期的な審査を受ける必要がある;

-

注文取消率、異常スプレッド、サーキットブレーカー発動回数など、MM行動記録はオンチェーンに保存され、監査・追跡可能とする;

-

不正または高リスク行動(リベートの濫用、未開示の自己取引など)は「グレーリスト」および取引停止メカニズムを発動させる。

また、業界内部でも自律を推進すべきである:MM業界協会またはアライアンスを設立し、SLA基準および開示テンプレートを統一。第三者データ監査を導入し、四半期ごとに「MMパフォーマンスランキング」を発表し、透明性と堅調な運営を奨励する。MMが「評価可能で責任追及可能な職業」と見なされるようになって初めて、流動性は信頼に依存せず、真に規制可能なインフラストラクチャーとなる。

結語

過去10年間、暗号市場の流動性は少数のアルゴリズムチームによって維持されてきた。未来10年間は、制度、データ、信頼が共に支えることになる。MMの境界も再形成されている――彼らはもはや「不可視のディープネス」の操作者ではなく、透明性、堅牢性、責任の共同構築者となる。オンチェーンデータプラットフォームがMM行動を「隠せなく」し、サーキットブレーカーが市場に自己治癒を学ばせ、開示制度と規制枠組みが流動性提供者にさらなる義務を負わせるとき、暗号市場は真に「一時的なディープネス」から「制度化された流動性」へと移行できる。そのとき、価格は孤立した取引によって動かされるのではなく、透明な流動性ネットワークによって共に支えられる。そしてマーケットメイカーは、疑念の対象となる「裏舞台のディーラー」から、信頼される「市場インフラ運営者」へと成長するのである。

私たちについて

Hotcoin Researchは、Hotcoin取引所のコアリサーチ機関として、専門的分析を皆様の実戦的武器へと変えることを使命としています。『週間インサイト』および『ディープリサーチレポート』を通じて市場の流れを解説。独自コンテンツ『ホットコイン厳選』(AI+専門家による二重選定)で潜在的資産を特定し、試行錯誤コストを低減します。毎週、研究員がライブ配信で直接皆様と向き合い、トレンドを解説し、将来の動向を予測します。私たちは、温かみのある伴走と専門的ガイドが、より多くの投資家がサイクルを乗り越え、Web3の価値チャンスを掴む手助けになると信じています。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News