攻撃的なMM 2:マーケットメイカーの注文簿と注文フロー

TechFlow厳選深潮セレクト

攻撃的なMM 2:マーケットメイカーの注文簿と注文フロー

マーケットメイカーの戦場はローソク足チャートではなく、LOBである。

著者:Dave

なぜアルトコインを購入した直後にいつも運が悪くなるのか?なぜ巨額のマーケットメイカーでも1011の売り注文を受け止められないのか?

なぜ1011後に話すMMたちは、皆のんびりと「今日はほとんど損しなかった/むしろ儲けた」と言うのか?この記事ではマーケットメイカーのオーダーブックとオーダーフローについて紹介します。

1.リミットオーダーブック(Limit Order Book, LOB)

マーケットメイカーの戦場はK線チャートではなく、LOBである。

主要な概念:

-

デプス(Depth): 各価格レベルにおける注文量。

-

ティックサイズ(Tick Size): 価格変動の最小単位。ハイフリクエンシー取引環境では、ティックサイズはキュー戦略にとって極めて重要である。

-

プライスインプローブメント(Price Improvement): 現在の最良の買い・売り価格(NBBO)よりも優れた価格を提示することで、市場に価値を提供すること。

例えば現在BTCのビッドが10万、アスクが11万の場合、あなたが10.1万で指値注文を出せば、スプレッドを狭め、市場に価値を創出したことになる。

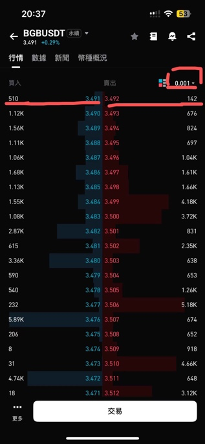

記事を書いているとき、どうやってこのセクションを説明すべきか悩んでいたが、結局、実際のオーダーブックを見せてしまうのが最も分かりやすいと考えた。BGの親友の宣伝も兼ねて、bgbを例に挙げよう。

上記はbgbの最小ティックサイズでのオーダーブックである。最小単位は0.001であり、現在の板のデプスは1000ドルほどしかない。スプレッドは非常に小さく、最小ティックサイズまで抑えられている。また、デプスは「クリスマスツリー」のように分布しており、中心価格から離れるほど注文量が大きくなっている。しかし、ティックサイズを少し大きくすると、デプスは逆にホーン状に分布し、中心価格に近いほど注文量が多く、流動性が豊富になり、遠くなるほど注文が少なくなる(これが1011の流動性枯渇の一因である)。

クリスマスツリーといえば、本記事の公開予定日は12月24日のイブ。皆様、メリークリスマス!

2.マーケットメイカーの利益源:スプレッド(spread)

スプレッドは単なる利益ではなく、主に以下の3つのコストから構成される:

-

注文処理コスト(Order Processing): 取引所手数料、ハードウェア遅延、人件費など。

-

在庫リスク(Inventory Risk): 保有ポジション期間中の価格不利変動リスク。前回解説済み。

-

逆選択コスト(Adverse Selection): これが最も核心的要素——取引相手が自分より有利な情報を知っている可能性がある。つまり、裏情報を持つトレーダーにやられている可能性がある。

-

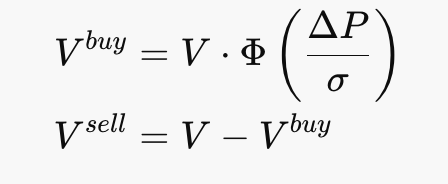

スプレッドには3種類ある:Quoted Spread(提示スプレッド)、Effective Spread(有効スプレッド)、Realized Spread(実現スプレッド)。提示スプレッドは最もわかりやすく、アスクとビッドの差額のこと。実現スプレッドは価格調整後の実質的な利益を測るもので、2 x (P_trade – P_futuremid)で表され、将来の中間価格を含むため、機会費用を考慮したようなもの。

3.オーダーフロー(order flow)

オーダーフローとは、マーケットメイカーが受ける注文のこと。これは非常に深いテーマであり、マーケットメイカーはオーダーフローに対してヘッジ、マッチング、注文修正などの操作を行い、自身のブック(帳簿)管理を行う。ここには多くの専門用語とテクニックが存在し、法的問題にも関係する。例えば、エージェンシー取引とプリンシパル取引は利益相反のため、対向取引できない。本稿ではオーダーフロートキシシティ(Order Flow Toxicity)とVPINの2つの概念のみ紹介する。もしMMの社長が僕を雇ってくれたら、ファンの皆さん向けに高度なオーダーフロー管理についてもアップデートする予定。

有毒フロー(Toxic Flow)とは、情報保有者からの注文であり、価格が近いうちに動くことを知っているため、実現スプレッドに損失を生じさせる。彼らは将来の中間価格P_futuremidを既に知っているため。だから我々ドッグ庄も、裏情報持ちにやられないよう注意が必要だ。

無毒フロー(Noise/Retail Flow)は個人投資家や、パッシブにポートフォリオを調整するファンドからのもの。これはマーケットメイカーにとって最も好ましい「食料」である。

自己防衛のために、マーケットメイカーは毒性に対応して価格を調整する。単純な防御策として、「すべてのアクティブ注文は有毒である」と仮定し、例えば買い注文があれば、即座にレザベーションプライスを引き下げ、全体の価格帯を下方修正する。これにより、なぜ我々が常に高値圏で買ってしまうのかという前章の疑問にも答えられる。だが賢明な読者は再び疑問を持つだろう。「もし裏情報持ちが大量に買い込んだら?情報優位を利用して強引に板を突き上げたら?」その通り、それがまさに1011で起きたことかもしれない。資産数百億円規模の大手MMが板を支えられなかった理由でもある。

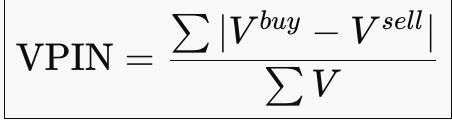

主要指標:VPIN(Volume-weighted Probability of Informed Trading)。

VPIN ≒ 現在の市場において、マーケットメイカーが「一方通行のフローに連続的に攻撃される」確率。片寄った大きな圧力が発生すると、MMの在庫が片方に偏り、平均回帰の仮定が崩れる。このときMMは撤退(Pull quotes)し、一時的に流動性提供を停止してオーダーフローの対称性回復を待つ。しかし、もしその対称性が戻ってこなければ?あるいはフローの偏りが極端すぎて、感覚的に自ら破産してしまう?それが1011の悲劇だった。取引所が1011でどのように儲けているかについても特集したい気もするが、それはまた今度考える。

本題に戻ると、VPINが異常になると、MMは撤退(Pull quotes)またはスプレッド拡大(Widen spread)を行う。これは、価格変動による損失を補うために、より多くのサービス料を得ようとするもの。また、注文サイズを縮小して在庫累積速度を制御することもある。

本編はマーケットメイカー物語第1部の完結である。個人投資家の視点から見れば、伝説のドッグ庄操縦の真実はすでに明らかになった。次回からはMMの視点でより「機関的」なトピックを紹介するので、しっかりつかまっておいてほしい。

アニメの各話の終わりには次回予告があるように、この記事にも一つ加えよう。もし我々が呪術廻戦の世界に入ったら、オーダーフローは「呪力」、価格操作は「術式」だとすれば、次回はマーケットメイキングにおける「領域展開」を見てみよう。

その後の展開は、次回をお楽しみに。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News