流動性の後退:暗号資産プロジェクトのリターンの源はどこにあるのか?

TechFlow厳選深潮セレクト

流動性の後退:暗号資産プロジェクトのリターンの源はどこにあるのか?

金がすべてを支配する。

著者:Joel John

翻訳:TechFlow

人々が再び「ファンダメンタルズ」について語り始めるとき、市場の状況が芳しくないことを知るべきです。本稿では、シンプルだが極めて重要な問いを考察します。トークンは収益を生むべきでしょうか? また、チームは自社のトークンを買い戻すべきでしょうか? 多くの複雑な問題と同様に、ここには明確な答えはありません。前進する道は、正直な対話を通して築かれるものです。

もし創業者やDAOメンバーで、トークンのリバウンド計画を検討している方がいれば、ぜひ対話したいと考えています。このメールに直接返信するか、X(旧Twitter)でDMを送ってください。

さあ、本題に入りましょう……

人生とは、資本主義というゲームにすぎない。

本稿のインスピレーションは、Covalent の Ganesh との一連の会話から得ました。内容は収益の季節性、ビジネスモデルの進化、そしてプロトコルが自らのトークンを買い戻すことが資本配分として最適かどうかについてです。これはまた、私が火曜日に書いた暗号資産業界の「停滞」に関する記事の補足でもあります。

こんにちは!

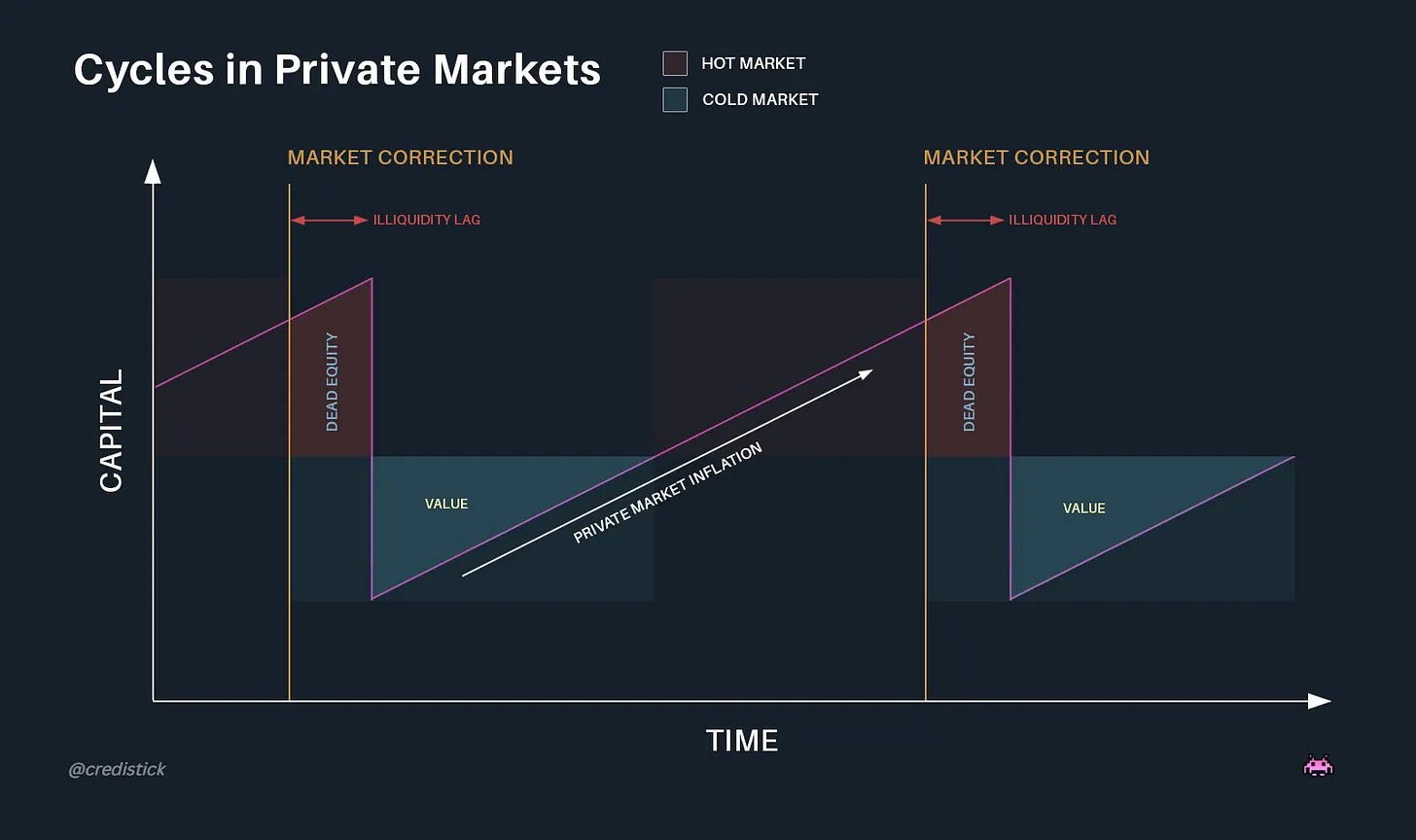

プライベート資本市場(例:ベンチャーキャピタル)は常に流動性の過剰と不足の間を揺れ動いています。これらの資産が流動的になると、外部資本が流入し、価格を押し上げる熱狂が生まれます。上場直後のIPOや、トークンの初回発行(Token Launch)を思い浮かべてください。こうした新たな流動性により投資家はリスクをより取りやすくなり、新しい世代の企業が生まれるのです。資産価格が上昇すると、投資家はETHやSolana(SOL)などの基準資産よりも高いリターンを得るために、より初期段階のアプリケーションに資金を向けるようになります。

この現象は市場の「バグ」ではなく、「特徴」です。

暗号資産市場の流動性は通常、ビットコインの半減期サイクルに従っています。過去のデータによると、ビットコイン半減後約6か月以内に市場は上昇傾向になります。2024年には、ビットコインETFへの資金流入やMichael Saylorによる大規模購入(昨年221億ドル相当のビットコインを購入)が、ビットコイン供給の「貯水池」となりました。しかし、ビットコイン価格の上昇は小型アルトコイン全体の反発を牽引できていません。

現在は、資本配分者の流動性が逼迫しており、数千の資産に注意が分散される一方、長年にわたりトークン開発に尽力してきた創業者たちが、そのトークンに実質的な意味を与えることに苦戦しています。「ミーム資産」(meme assets)を発行するほうが実用アプリの構築よりも財務的に報われるとき、誰が真剣にアプリを開発しようとするでしょうか? 過去のサイクルでは、L2ネットワークのトークンは取引所上場やVC支援によって潜在的価値があるとされ、プレミアムを享受していました。しかし、市場参加者が増えるにつれ、この認識(および評価プレミアム)は薄れつつあります。

その結果、L2トークンの価値は低下し、補助金支給やトークン収益を通じて小規模製品を支援する能力が制限されています。評価額の縮小は、創業者たちに古くからの疑問を再考させる:収益は一体どこから来るのか?

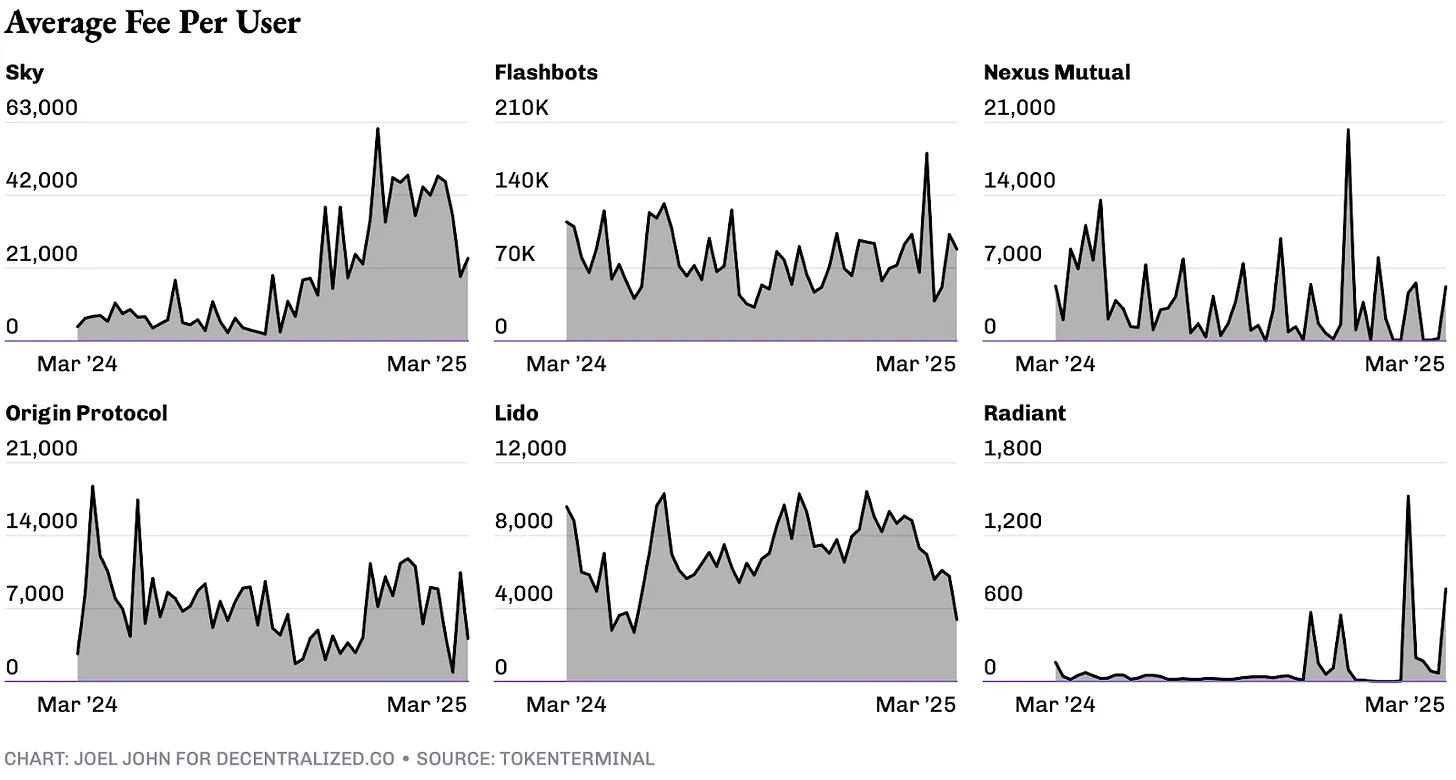

このような取引

上のグラフは、暗号資産における収益の典型的な仕組みをうまく説明しています。収益構造の観点から見ると、多くの暗号プロダクトが理想とするのは Aave や Uniswap に似た形態です。これらは早期市場参入と「リンディ効果」により、長年にわたり安定した手数料収入を維持しています。Uniswapはさらに、フロントエンド手数料を追加することで収益を拡大できることを示しており、消費者の好みが深く定義されていることを意味します。UniswapがDEXにおいてGoogleが検索エンジンで果たす役割と同じであると言えるでしょう。

一方、FriendTech や OpenSea の収益は明らかに季節的です。たとえばNFTブームは2四半期続きましたが、ソーシャルファイ(Social-Fi)の投機的ブームはわずか2か月しか続きませんでした。ある種のプロダクトにとって、投機的収益は、規模が十分大きく、製品の目的と整合する限り妥当です。多くのミーム取引プラットフォームの手数料収入はすでに「1億ドルクラブ」入りを果たしており、この規模は、大多数の創業者が代幣発行や買収を通じて最善の場合に達成できる目標です。しかし、ほとんどの創業者にとって、このような成功は稀有です。

彼らの関心は消費者向けアプリではなくインフラにあり、インフラの収益ダイナミクスはまったく異なります。

2018年から2021年にかけて、VCは開発者ツールに積極的に資金提供を行い、開発者を通じて多数のユーザーを獲得することを目指しました。しかし、2024年までにエコシステムは二つの大きな変化を迎えました:

-

スマートコントラクトの無限のスケーラビリティ:スマートコントラクトは、人的介入が最小限のまま無限にスケール可能にしました。たとえば、UniswapやOpenSeaは取引量の増加に比例してチームを拡大する必要がありません。

-

人工知能の進歩:LLM(大規模言語モデル)やAIの進展により、暗号開発者ツールへの投資需要が減少しました。このカテゴリーは転換期にあります。

Web2では、APIベースのサブスクリプションモデルが大量のオンラインユーザーが存在するため成功しました。一方、Web3はニッチ市場であり、数百万のユーザーにまでスケールできるアプリは少数です。ただし、Web3の強みは「1ユーザーあたりの収益(ARPU)」が高い点にあります。暗号ユーザーは、ブロックチェーンが本質的にマネーの「輸送レール」であるため、より頻繁に高額な取引を行います。そのため、今後18か月以内に、大多数の企業はビジネスモデルを再調整し、取引手数料を通じてユーザーから直接収益を得ざるを得なくなるでしょう。

このモデルは新しくありません。たとえば、Stripeは当初API呼び出し単位で課金し、Shopifyは固定サブスクリプション料金でしたが、いずれも最終的には売上高の一定割合を徴収するモデルに移行しました。Web3のインフラプロバイダーにとって、この移行は、API利用のハードルを下げたり、ある取引量に達するまでは無料で提供したりし、その後に収益分配を交渉する形で現れるかもしれません。これは理想的な仮定のシナリオです。

では、このモデルは実際にどうなるでしょうか? Polymarket を例に挙げましょう。現在、UMAプロトコルのトークンは紛争解決に使用され、ケースに紐づけられます。市場の数が増えれば紛争の発生確率も上がり、それが直接UMAトークンの需要を押し上げます。取引ベースのモデルでは、必要な保証金は総賭け金額のわずかな割合(例えば **0.10%**)で済みます。仮に大統領選挙の総賭け金額が10億ドルであれば、UMAには100万ドルの収益がもたらされます。仮定のシナリオでは、UMAはこの収益を使って自社トークンを買い戻し、焼却(バーン)できます。このモデルには利点もある一方、課題もあります。それは後ほど詳しく触れます。

同様のモデルを採用している別の事例はMetaMaskです。これまでに、MetaMaskウォレットの内蔵スワップ機能は累計360億ドル以上の取引量を処理しており、それだけで3億ドル以上の収益を生んでいます。同じ論理は、Luganodeのようなステーキングサービスプロバイダーにも当てはまり、収益はユーザーのステーキング資産規模に基づいて発生します。

しかし、API呼び出しコストがますます低下する市場で、なぜ開発者はあるインフラプロバイダーを他より選ぶのでしょうか? なぜ収益を分け合うオラクルサービスを選ぶのでしょうか? 答えはネットワーク効果にあります。複数のブロックチェーンをサポートし、比類ないデータ精緻度を持ち、新規チェーンのインデックスをより高速にできるデータプロバイダーは、新製品にとっての第一選択肢となります。これは、intentsやガスフリー交換ソリューションといった取引ベースのサービスカテゴリにも同様に適用されます。サポートするブロックチェーンが多いほど、コストが低く、速度が速ければ、新製品が参入しやすくなります。この限界効率の向上は、ユーザー獲得だけでなく、維持にも寄与するのです。

すべてを焼却せよ

トークン価値をプロトコル収益と結びつけるトレンドは新しくありません。ここ数週間、複数のチームが生成された収益に基づき自社トークンを買い戻し・焼却するメカニズムを発表しました。注目すべきのは Sky、Ronin、Jito、Kaito、Gearbox などです。

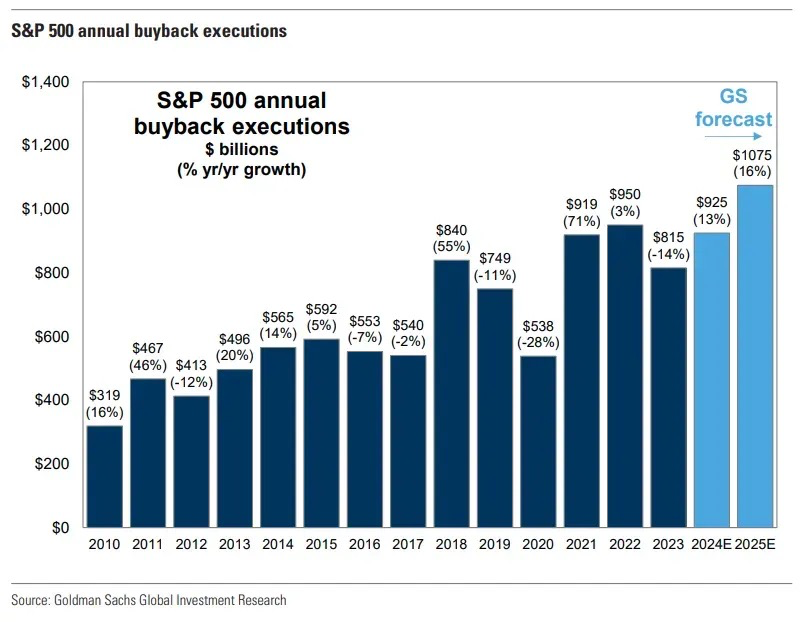

トークンリバウンドは米国株式市場の株式リパurchaseに似ており、本質的に証券法に違反せずに株主(ここではトークンホルダー)に価値を還元する手段です。

2024年の米国市場での株式リパurchase額は7900億ドルに達し、2000年の1700億ドルから大幅に増加しました。1982年以前、株式リパurchaseは違法とされていました。Appleは過去10年間で自社株のリパurchaseに8000億ドル以上を費やしています。これらのトレンドが続くかどうかは不明ですが、市場が二極化していることは明らかです。一方はキャッシュフローを持ち自身の価値に投資するトークン、もう一方はどちらもないトークンです。

大多数の初期段階のプロトコルやdAppにとって、収益を使って自社トークンを買い戻すことは、資本の最適な使い方ではないかもしれません。実行可能な方法の一つは、新規トークン発行による希薄化を相殺するのに十分な資金を割り当てることです。これはまさにKaitoの創業者が最近説明したリバウンド手法です。Kaitoはトークンでユーザーをインセンティブ付与する中央集権的企業であり、企業顧客から得る中央集権的なキャッシュフローの一部を、マーケットメーカーを通じたリバウンド操作に使用しています。リバウンドされるトークン数量は新発行量の2倍であり、実質的にネットワークを縮小(ディフレーション)状態にしています。

もう一つのアプローチはRoninの実践から学べます。このブロックチェーンは、各ブロック内の取引数に応じて手数料を動的に調整します。ピーク使用時には、ネットワーク手数料の一部がRoninの金庫に流れ込みます。これはトークンを直接買い戻すことなく、資産供給を管理する方法です。いずれの場合も、創業者たちはネットワーク経済活動と価値を結びつけるメカニズムを設計しています。

今後の記事では、こうした操作がトークン価格やオンチェーン行動に与える影響を深掘りします。しかし現時点では、評価額の低下と暗号資産分野へのVC資金流入の減少に伴い、ますます多くのチームがエコシステムに流入する限界的資金を巡って競争せざるを得なくなることがわかります。

ブロックチェーンは本質的に金融インフラであるため、多くのチームは取引量の一定割合に基づく収益モデルへと移行するでしょう。そうなったとき、チームがすでにトークン化されていれば、「リバウンド&バーン」モデルを導入するインセンティブが生まれます。これを成功裏に実行できるチームは、流動市場で際立つでしょう。あるいは、非常に高い評価額で自社トークンを買い戻してしまう可能性もあります。その実際の結果は、時間の経過とともに明らかになるでしょう。

もちろん、いつかは価格や利益、収益に関するすべての議論が無意味になる日が来るかもしれません。あるいは、再び犬の画像やサルのNFTに資金を投じる時代に戻るかもしれません。しかし今のところ、生存を懸念する多くの創業者たちが、収益とトークン焼却について深く議論し始めています。

株主価値を創造するために、

免責事項:

1. 本記事は参考情報提供を目的としており、投資アドバイスではありません。

2. Decentralised.co 関係者は CXT への投資を持っている可能性があります。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News