アーサー・ヘイズ氏:我々はまだブルマーケットのサイクルにあり、BTCの最悪の場合のリトレースメントは7万ドル程度

TechFlow厳選深潮セレクト

アーサー・ヘイズ氏:我々はまだブルマーケットのサイクルにあり、BTCの最悪の場合のリトレースメントは7万ドル程度

景気後退への懸念から、米国株式市場の大幅な調整が目前に迫っている。

著者:Arthur Hayes

翻訳・編集:比推BitpushNews

(本記事に記載されている見解はすべて著者の個人的意見であり、投資決定の根拠とされるべきではなく、また投資取引への参加を勧めるものまたは助言と解釈されるべきではありません。)

Keep — It — Simple — Stupid = KISS

多くの読者は、ドナルド・トランプ米大統領の政権が次々と打ち出す政策の波に直面して、KISS原則を忘れがちである。

トランプ氏のメディア戦略の狙いは、毎日目覚めたときに友人やパートナー、あるいは自分自身に向かってこう言うように仕向けることにある。「おい、トランプ/マスク/小ケネディが昨日何をしたか見た?信じられないよ、まさかあんなことをするとは!」感情が高揚しても、落ち込んでいても、「皇帝の日々」という名のこの茶番劇は非常にエンタメ性が高い。

しかし投資家にとって、このような連続的な興奮状態はビットコイン(sats)の蓄積には不利である。今日買って、次のニュースで動揺して明日すぐに売ってしまうかもしれない。市場はその過程で絶えず振動し、あなたのビットコイン保有量は急速に減少していく。

KISS原則を思い出そう。

トランプとは誰か? トランプは不動産パフォーマンスの達人である。不動産業界で成功するには、可能な限り低い金利で巨額の資金を借り入れる技術を身につける必要がある。そして住宅ユニットや賃貸スペースを販売・賃貸する際には、新しい建築や開発プロジェクトがいかに壮大かを誇張して宣伝しなければならない。私はトランプが世界社会における共感を引き起こす能力には関心がないが、彼が政策目標を達成するために資金をどう調達するかには強い関心を持っている。

私は確信している。トランプは「アメリカ・ファースト」政策を債務によって資金調達したいと考えているのだ。そうでなければ、市場に任せてシステム内に組み込まれた信用を自然に清算させ、1930年代よりも深刻な大恐慌を迎えるだろう。トランプは21世紀のハーバート・フーヴァーと呼ばれるのか、それともフランクリン・デラノ・ルーズベルト(FDR)と呼ばれるのか? 米国史はフーヴァーを低く評価している。歴史家の多くが彼が紙幣印刷を十分に迅速に行わなかったためであり、一方で新政(New Deal)を紙幣印刷で支えたルーズベルトを称賛している。私はトランプが史上最偉大の大統領と見なされたいと思っていると信じており、緊縮財政によって帝国の基盤を破壊することを望んでいない。

この点を強調するために、株式市場の暴落後に過剰レバレッジに陥った米国および世界経済に対処する方法について、当時の米国財務長官アンドリュー・メロンが述べた以下の言葉を思い出そう:

「労働力を清算し、株式を清算し、農民を清算し、不動産を清算せよ。これによりシステム内の腐敗が一掃される。生活費の高騰と贅沢な生活様式は低下するだろう。人々はより真剣に働き、より道徳的な生活を送るようになる。価値観が修正され、野心ある者が無能な者の残骸を拾い上げるだろう。」

現在の米国財務長官スコット・ベセント氏は、このような極端な発言はしないだろう。

私の主張が正しければ、つまりトランプが「アメリカ・ファースト」を債務で資金調達するとすれば、それが今後のグローバルリスク資産市場、特に暗号資産市場にどのような影響を与えるだろうか?

この疑問に答えるために、トランプが通貨/信用供給量(すなわち紙幣の刷り出し)を増やし、その価格(すなわち金利)を引き下げる可能性についての見方を形成する必要がある。そのためには、スコット・ベセント氏が率いる米国財務省とジェローム・パウエル氏が率いるFRBとの関係がどのように進展するかについての見方を持つ必要がある。

KISS 原則

ベセント氏とパウエル氏は、誰に奉仕しているのか? 同じ人物なのか?

ベセント氏はトランプ2.0政権によって任命された人物であり、過去および現在のインタビューから見て、彼はこの「皇帝」の世界観に強く共鳴している。

パウエル氏はトランプ1.0政権で任命されたが、気まぐれな裏切り者であり、オバマ・クリントン陣営に寝返った。彼は2024年9月、景気がトレンドを上回って成長しており、なおかつインフレの兆候が残っていたにもかかわらず、0.5%という大幅な利下げを行い、わずかに残っていた信用を完全に失ってしまった。当時、オバマ・クリントンの操り人形カマラ・ハリスを支援する必要があり、パウエルはその役割を忠実に果たした。結果は期待通りにはならなかったが、トランプが再選した後、パウエルは任期を全うすると宣言し、再び断固としてインフレ対策に取り組むと公言した。

巨額の債務を抱えるとき、いくつかのことが起こる。

まず、利息の支払いが自由キャッシュフローの大部分を占めるようになる。次に、高い負債水準のために誰もお金を貸してくれなくなるため、追加の資産購入を資金調達できなくなる。そのため、債務を再構築する必要があり、これは満期の延長とクーポンレートの低下を意味する。これは「ソフトデフォルト」の一種であり、数学的に債務負担の現在価値を下げることになる。一度、実質的な債務負担が軽減されれば、再び手頃な価格で借入が可能になる。この視点から見ると、財務省とFRBは米国の金融健全化の回復において両方とも役割を果たしている。しかし、ベセント氏とパウエル氏が異なる主人に仕えているため、この努力は妨げられている。

債務再編

ベセント氏は公然と、米国の現在の債務構造は変更されなければならないと述べている。彼は最終的に債務負担の平均償還期間を延ばしたいと考えており、これはウォール街では「債務の長期化(debt maturity extension)」と呼ばれている。さまざまなマクロ経済学者がこれを達成する方法を提案している。私はThe Genieという記事でそのような解決策を詳細に論じたことがある。しかし投資家にとって最も重要なのは、米国が債務負担の現在価値を下げる形でのソフトデフォルトを行うということだ。

米国債の保有者は世界的に分散しているため、このような再編を実現するには時間がかかる。これは地政学的な「ゴルディの結び目」である。したがって短期的には、今後3〜6ヶ月間は、我々暗号資産開拓者にとっては関係ない話だ。

新規融資

パウエル氏とFRBは、信用供給量およびその価格に対して広範な支配力を持っている。法律上、FRBは紙幣を刷って債務証券を購入することで、通貨/信用供給量、すなわち「刷り出し」を増やすことができる。またFRBは短期金利も設定する。米国が名目ドル建てでデフォルトしないという前提のもと、FRBはドルの無リスク金利、すなわち実質的なフェデラルファンドレート(EFFR)を決定する。

FRBには短期金利を操作するための4つの主要な手段がある:逆レポ取引(RRP)、準備預金利率(IORB)、フェデラルファンドレートの下限、および上限。マネーマーケットの複雑な詳細に深入りする必要はない。FRBが単独でドルの供給量を増やし、その価格を下げられるという事実を理解すれば十分である。

もしベセント氏とパウエル氏が同じリーダーに仕えていれば、ドル流動性の将来の動向や、中国、日本、欧州連合が米国金融政策にどう反応するかを分析するのは簡単だろう。明らかに彼らは同じ主人に仕えていないため、私は疑問に思う。トランプは、パウエルがインフレ対策の任務を続けることを許容しながら、どうやって彼を操って紙幣を刷らせ、金利を下げさせるのか?

経済を破壊する

FRB-不況の法則:米国経済が不況に陥るか、FRBが不況の到来を懸念する場合、利下げおよび/または紙幣の刷り出しが行われる。

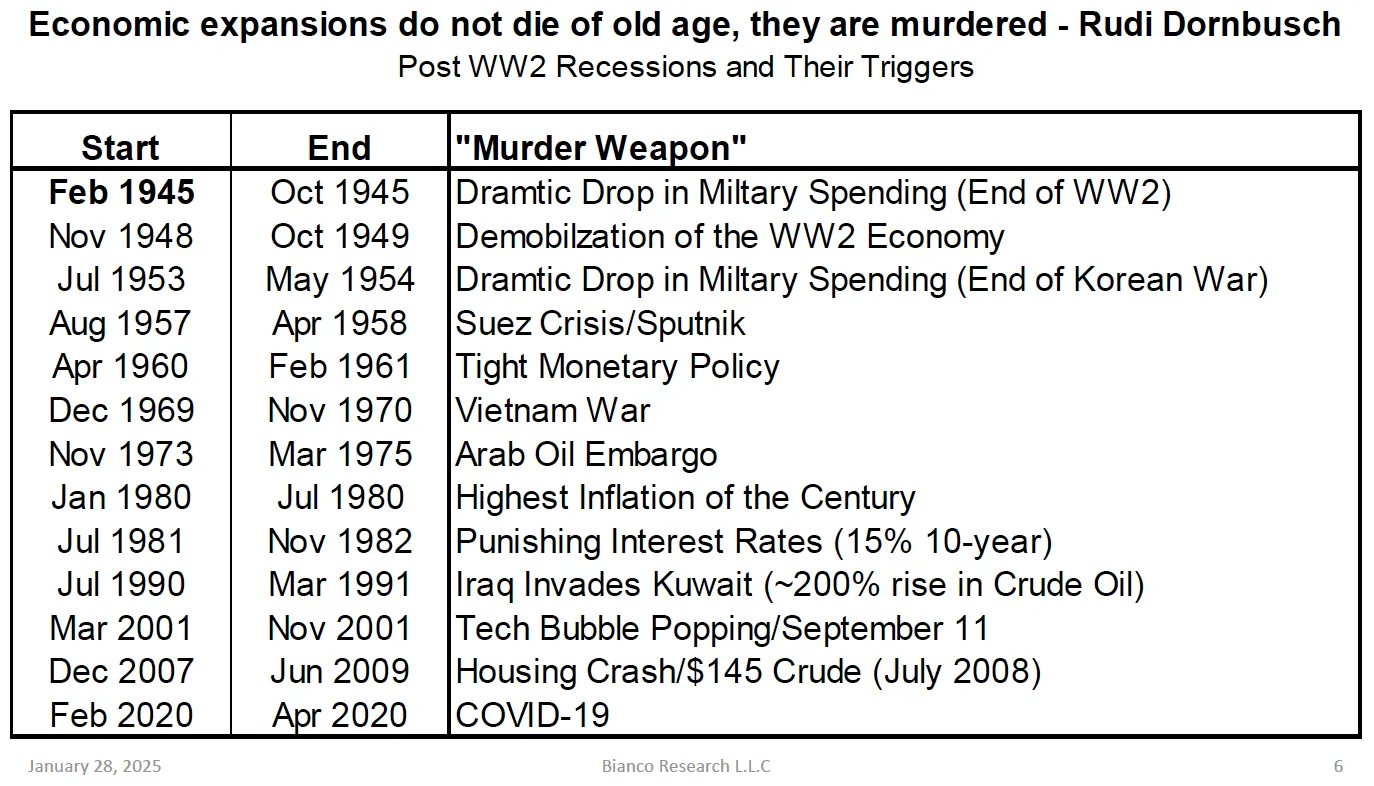

最近の経済史を使ってこの法則を検証しよう(優れた表を提供してくれたBianco Researchに感謝)。

これは第二次世界大戦後の現代米国経済の不況の直接的原因の一覧である。不況とは四半期GDP成長率がマイナスになることを指す。私は1980年代以降に焦点を当てる。

これはフェデラルファンドレート下限のグラフである。各赤色の矢印は、不況と同時期に始まる金融緩和サイクルの開始を示している。ご覧の通り、不況中には少なくともFRBが利下げを行うことは非常に明確である。

根本的に、「パックス・アメリカーナ」とそれが支配する世界経済はすべて債務によって資金調達されている。大企業は社債を発行して将来の生産拡大や現在の運営資金を調達している。もしキャッシュフローの伸びが大きく鈍化したり、完全に減少すれば、最終的な債務返済が疑問視される。これは問題である。なぜなら、企業の負債は銀行にとっては大きな資産だからだ。銀行が保有する企業の債務資産は、顧客の預金負債を支える基盤となっている。要するに、債務が返済されなければ、既存の法定通貨ベースの銀行為替の「価値」そのものが問われる。

さらに、米国では大多数の家庭がレバレッジをかけており、消費活動の辺際部分は住宅ローン、自動車ローン、個人ローンで支払われている。もし彼らのキャッシュフロー創出能力が鈍化または減少すれば、債務義務を果たせなくなる。同様に、銀行システムはこれらの債務を保有しており、預金負債を支えている。

極めて重要なのは、FRBは不況中またはキャッシュフロー創出能力が鈍化または収縮する前に、大規模なデフォルトや企業および/または家庭の債務不履行の可能性が上昇することを許さないということだ。それは企業や消費者の債務不履行を引き起こし、システミックな金融危機を招く。債務主導の経済体制の支払い能力を守るために、不況の発生時、あるいは不況リスクに対する認識が高まるたびに、FRBは積極的または受動的に利下げと紙幣刷り出しを行う。

KISS 原則

トランプは、不況を引き起こす、あるいは市場に不況の到来を信じ込ませることで、パウエルを操って金融環境を緩和させる。

金融危機を回避するために、パウエルはその後、以下の中から一部またはすべての措置を講じるだろう:利下げ、量的緊縮(QT)の終了、量的緩和(QE)の再開、および/または銀行による米国債購入に関する補足レバレッジ比率(SLR)の停止。

ここにDOGEからの図を挿入:

トランプはどのように単独で不況を引き起こすのか?

米国経済成長の辺際的原動力は、常に政府自体であった。支出が不正であろうと必要であろうと、政府支出は経済活動を生み出す。さらに、政府支出には貨幣乗数効果がある。これがワシントンD.C.都市圏が米国で最も裕福な地域の一つである理由だ。そこには政府から吸血する専門的寄生虫が大量に存在するからだ。正確な貨幣乗数を直接的に推定することは難しいが、概念的には政府支出が連鎖的な影響を及ぼすことは容易に理解できる。

Perplexityのデータによると:

● ワシントンD.C.の世帯所得中央値は122,246米ドルで、全国の世帯所得中央値を大きく上回っている。

● これはワシントンD.C.が米国の都市の中での世帯所得ランキングで第96パーセンタイルに位置することを意味する。

元大統領として、トランプは政府内部の不正、詐欺、浪費の程度を熟知している。与野党のエスタブリッシュメントはそれを抑制したがらない。なぜなら、誰もがその恩恵を受けているからだ。トランプ支持派は民主党・共和党の枠を超えた存在であり、政府支出計画の欠陥を露呈することに躊躇しない。イーロン・マスクが率い、トランプが背後で支える諮問委員会「政府効率化部門(DOGE)」を設立することが、政府支出を急激かつ大幅に削減する核心的推進力となる。

多くの最大級の支出項目が非裁量的支出であるとき、DOGEはどうやってそれを達成するのか? 支払いが不正であれば、支払いを停止できる。コンピュータがこれらのプロジェクトを管理する政府職員に取って代わることができれば、人的資源コストは急激に低下する。問題は、毎年の政府支出の中で一体どれだけの不正と非効率が存在するのか? DOGEとトランプの主張が正しいとすれば、その金額は毎年数兆ドルに達する。

おそらく非常に明白な例の一つが社会保障局(SSA)が誰に小切手を送っているかという点だ。DOGEの主張を信じるならば、この機関は死亡した人物や身元が適切に確認されていない人物に近兆ドルを支給している。この主張の真偽は私には分からない。しかし想像してみよう。あなたがSSAの福祉詐欺犯だとしたら、イーロンと「大物」がデータを深く分析しており、長年にわたって受け取ってきた不正な支払いを司法省に提出する可能性があると知ったとき、あなたは騙し続けるか、逃げるか? 要するに、発覚の脅威だけでも不正行為の減少を引き起こす可能性がある。中国の古いことわざにある「殺して猿に見せしめをする(殺鶏儆猴)」の通りだ。したがって、エスタブリッシュメントメディアがイーロンとDOGEを馬鹿にしているとしても、私は少なくとも兆ドルではなく数千億ドルの規模で節約が達成されると信じている。

次に政府支出の人的側面について考える。トランプとDOGEは数十万人の政府職員を解雇している。組合が大規模な「不要な」政府職員の排除に法的異議を唱える十分な力を持っているかどうかはまだ不明だ。しかしすでに影響は現れている。

DeAntonio氏は次のように説明している。「これまでの解雇は氷山の一角にすぎない可能性がある。今後の解雇の規模とタイミングが、労働市場の安定を維持できるかどうかを決める。我々は現在、継続的な採用凍結、遅延した退職、およびDOGEによる解雇の影響により、2025年までに連邦政府職員の数が約40万人減少すると予測している。」

トランプ2.0政権の就任からわずか1か月余りだが、DOGEの影響はすでに明確に現れている。ワシントンD.C.地域の失業保険申請件数が急増している。住宅価格は暴落している。米国政府の大規模な不正と詐欺によって推進されてきた、消費者の可処分支出さえ、金融アナリストの予測を裏切っている。市場は「不況」という言葉を使い始めている。

不動産取引プラットフォームParcl Labsの新たな分析によると、今年年初以来、ワシントンD.C.の住宅価格は11%下落した。この分析は政府効率化部門(DOGE)の行動が都市の不動産市場に与える影響を追跡したものだ。

– Newsweek

Rothstein氏はBluesky上で投稿し、政府部門の大量解雇と連邦契約の突然のキャンセルにより、米国はほぼ確実に深刻な経済縮小に向かっていると述べた。

「不況」という言葉は経済上の汚名である。パウエルは現代のヘスター・プリーンになりたくはない(公に恥をかかされたくない)。そのため、彼は反応せざるを得ない。

パウエルの再転換

パウエルは2018年以来、何度転換してきたか。もう目まいがするほどだろう。投資家の疑問は、金融システムの崩壊を未然に防ぐために先制的に行動するか、それとも大手金融機関が破綻した後に反応するか、である。パウエルの選択は純粋に政治的なものだ。したがって、私は予測できない。

しかし私が知っているのは、今年、2.08兆ドルの米国企業債務と10兆ドルの米国国債がリファイナンス(借り換え)が必要になるということだ。もし米国が不況の瀬戸際、あるいは不況状態にあるなら、キャッシュフローのショックにより、現在の金利水準でのこれらの巨額債券のリファイナンスはほとんど不可能になる。したがって、「パックス・アメリカーナ」金融体制の神聖性を守るために、FRBは行動しなければならず、また行動するだろう。

我々暗号資産投資家にとっての問題は、米国がどれほどの速さと規模で信用を解放するか、である。状況を逆転させるためにFRBが取る4つの主要措置を分解してみよう。

利下げ

フェデラルファンドレートが0.25%下がるごとに、1000億ドル相当の量的緩和(QE)または紙幣刷り出しと見なされる。仮にFRBが金利を4.25%から0%まで引き下げると仮定しよう。

これは1.7兆ドルの量的緩和に相当する。パウエルが金利を0%まで下げることはないだろうが、トランプがエロンに支出削減を続けさせ、パウエルが理想の金利水準に達するまで続けることは確実だろう。許容できる金利水準に達すれば、トランプは自分の「狂犬」を抑えるだろう。

量的緊縮(QT)の停止

最近公開されたFRBの2025年1月会合議事録によると、一部の委員は量的緊縮が2025年内のどこかで終了すべきだと考えている。量的緊縮とは、FRBがバランスシートの規模を縮小し、ドル信用供給量を減らすプロセスである。FRBは毎月600億ドルの量的緊縮を行っている。仮にFRBが4月から行動を開始するとすれば、QT停止により、従来の予想と比べて2025年内に5400億ドルの流動性が注入されることになる。

量的緩和(QE)の再開/補足レバレッジ比率(SLR)の免除

米国国債の需要を吸収するために、FRBは量的緩和を再開し、銀行に補足レバレッジ比率(SLR)の免除を与えることができる。量的緩和を通じて、FRBは紙幣を刷って国債を購入し、信用供給量を増加させる。SLR免除により、米国商業銀行は無限のレバレッジを使って国債を購入できるようになり、信用供給量が増える。肝心なのは、FRBと商業銀行システムの両方が、無から貨幣を創造できるようになることだ。量的緩和の再開とSLR免除は、どちらもFRBのみが下せる決定である。

もし連邦財政赤字が年間1〜2兆ドルの範囲にとどまり、FRBまたは銀行が新規発行分の半分を吸収するなら、年間で5000億〜1兆ドルの通貨供給量が増加する。50%の参加率は控えめな見積もりだ。COVID-19時代には、FRBは新規発行分の40%を購入していたからだ。それでも、2025年には主要輸出国(中国)や石油生産国(サウジアラビア)が、ドル余剰を国債購入に回すことを止めたり、大幅に減速しているため、FRBと銀行にはより大きな操作空間がある。

計算してみよう:

利下げ:1.7兆ドル

+

量的緊縮の停止:0.54兆ドル

+

量的緩和/SLR免除の再開:0.5〜1兆ドル

=

合計 = 2.74兆ドル〜3.24兆ドル

COVID-19 vs. DOGEによる紙幣刷り

米国だけで、FRBと財務省は2020年から2022年にかけて約4兆ドルの信用を創造し、COVID-19パンデミックに対応した。

DOGEが触発した紙幣刷りの規模は、COVID-19レベルの70〜80%に達する可能性がある。

米国だけで4兆ドルの紙幣が刷られたことで、ビットコインは2020年の安値から2021年の高値まで約24倍上昇した。ビットコインの時価総額は当時よりはるかに大きくなっているため、慎重に見積もって、米国単独で3.24兆ドル刷った場合の上昇幅を10倍としよう。トランプ政権下でビットコインがどうやって100万ドルに達するのかと尋ねる人々への答えは、まさにこれだ。

いくつかの重要な前提

現在の市場が混乱しているにもかかわらず、私はビットコインの未来について非常に楽観的なシナリオを描いている。読者が独自に判断できるよう、私の前提を提示しよう。

-

トランプは債務によって「アメリカ・ファースト」を資金調達する。

-

トランプはDOGEを手段として用い、不正な収益源に依存する政治的敵対者を排除し、政府支出を削減し、米国政府支出の減速が不況を引き起こす可能性を高める。

-

FRBは不況前または不況後に、一連の政策を通じて通貨量を増やし、通貨の価格を下げる。

あなたの世界観に応じて、これが妥当かどうかを判断してほしい。

米国戦略備蓄

月曜日の朝、目を覚ますとトランプ相場が動き出した。Truth Socialでトランプは、米国がビットコインとガラクタコイン(junk coins)で満たされた戦略備蓄を構築すると再確認した。市場はこの「ニュース」で大幅に上昇した。新しくはないが、市場はトランプが暗号資産政策の意図を再確認したことを、暴力的な「死猫反発」の口実とした。

この備蓄が価格にプラスの影響を与えるには、米国政府が実際にこれらの暗号資産を購入する能力が必要になる。秘密のドルが山積みになって待機しているわけではない。トランプは共和党の立法者たちの協力を得て、債務上限を引き上げるか、あるいは金の価格を現在の市価に合わせて再評価する必要がある。これが暗号資産戦略備蓄を資金調達する唯一の2つの方法だ。トランプが約束を守らないとは言わないが、購入が開始される時期は、レバレッジ取引者が強制ロスカットに遭うまでの時間よりも長くなる可能性がある。したがって、高値圏では利食いを進めよ。

取引戦略

ビットコインと広義の暗号資産市場は、現存する唯一の真のグローバル自由市場である。ビットコインの価格はリアルタイムで、グローバル社会が現在の法定通貨流動性状況をどう見ているかを世界に伝えている。ビットコインは1月中旬、トランプ戴冠直前に11万ドルの高値をつけ、その後7.8万ドルの局部安値に触れ、約30%下落した。ビットコインは叫んでいる。流動性危機が目前に迫っていると。たとえ米国株価指数が依然として史上最高値近くにあってもだ。私はビットコインのシグナルを信じている。したがって、不況懸念に駆られて米国株式市場の大幅な調整がまもなく到来する。

もしビットコインが下落時に市場を先行するなら、上昇時にも同様に先行するだろう。システムに組み込まれた巨額のレバレッジのため、些細な金融不安が迅速に全面的パニックへと拡大する。もし私の予測が全体的に正しければ、FRBの行動を待つ必要はそれほど長くない。ビットコインはまず底を打ち、最初に反発する。一方で米国株を筆頭とする、ひどく腐敗した伝統的金融システムは、動き出すのが半拍遅れるが、上昇を始める前に一度は暴落しなければならない。

私は依然として我々がブルマーケットサイクルの中にいると確信しているため、最悪の場合の底値は前のサイクルの7万ドルという過去最高値になる。そこまで下がるかどうかは分からない。米財務省一般勘定(TGA)の残高が低下していることは、流動性を注入する効果を持ち、好意的なドル流動性シグナルである。

金融屋タイプとしてのトランプとその最終目的に対する自信から、Maelstromはビットコインが8万〜9万ドルのレンジで取引されているときにリスク暴露を増やした。もし現状が単なる「死猫反発」(短命な反発)にすぎないとすれば、ビットコインは再び8万ドル付近まで下落する可能性があると予想している。

もしS&P500またはナスダック100指数が過去最高値から20〜30%下落し、さらに大手金融機関が破綻寸前に追い込まれれば、グローバル市場の全面連動が起きるかもしれない。これはすべてのリスク資産が同時に打撃を受けることを意味し、ビットコインは再び8万ドルを割り込み、7万ドルまで下落する可能性もある。何が起こっても、我々は慎重に下落局面で段階的にポジションを積み立て、レバレッジは使わず、最終的な崩壊後にグローバル(特に米国主導)の法定通貨金融市場が再膨張し、ビットコインを100万ドル、さらにはそれ以上に押し上げることを期待する!

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News