現在の市場動向を深く分析:大規模な資金盗難が市場の懸念を引き起こし、大国間の駆け引きによる流動性移転と相乗効果を生んでいる

TechFlow厳選深潮セレクト

現在の市場動向を深く分析:大規模な資金盗難が市場の懸念を引き起こし、大国間の駆け引きによる流動性移転と相乗効果を生んでいる

大国間の地政学的駆け引きが激化し、DeepSeekの週次オープンソース化がAI分野の競争構造を再編。中国リスク資産は流動性の移転という共振下で再評価フェーズに入る。

著者:@Web3_Mario

概要:ここ数日、暗号資産市場は比較的大きな修正局面を迎えており、市場の声は混沌としている。それに加え、暗号業界における巨額のハッキング事件が相次いで発生したという悪材料も重なり、短期的な市場動向をどう捉えるかは難しくなっている。

筆者は以下の見解を持っており、皆様と共有・議論したいと思う。現在の暗号資産市場の調整の主な原因は二つあると考える。

第一に、ミクロの視点から見ると、相次ぐハッキング事件が従来型の資金の懸念を呼び、リスク回避姿勢が強まったこと。

第二に、マクロの観点では、DeepSeekのオープンソース週間が米国のAIバブルをさらに崩し、トランプ政権の実際の政策進行方向とも相まって、米国におけるスタグフレーションへの懸念を引き起こす一方で、中国のリスク資産の再評価を開始させたこと。

ミクロの側面:連続する巨額の資金損失が、従来型資金による暗号資産の短期的動向への懸念を引き起こし、リスク回避ムードが高まった

読者の多くは、先週発生したBybitや最近のInfiniの盗難事件をまだ記憶にあるだろう。関連する議論はすでに多くなされているため、ここでは詳述しない。ただ、盗難資金がそれぞれの企業および業界全体に与える影響について、もう少し深掘りしてみよう。まずBybitの場合、15億ドルという金額は規模的に見れば、おおよそ同社の年間利益に相当する。しかし、拡大フェーズにある企業にとってこれは決して軽微な額ではなく、通常企業は3カ月から1年の現金準備を持つものだが、取引所業界は高キャッシュフロー業種であるため、その準備金はむしろ短めの水準にある可能性が高い。ここでCoinbaseの2024年度財務報告を参考にすると、いくつかの初期判断ができる。2024年、Coinbaseの年間売上高は前年比で倍以上増加し65.64億ドルに達し、純利益は26億ドルであった。一方、運営費用総額は43億ドルだった。

Coinbaseの開示データを参考にし、Bybitが現在拡大フェーズにあることを考慮すれば、支出管理はより積極的になるため、Bybitの現金準備は7~10億ドル程度が妥当だと推定される。つまり、15億ドルのユーザーファンド損失は、自社資金だけで補填するのは明らかに困難であり、この危機を乗り切るには資金の借り入れ、株式ファイナンス、または株主からの追加出資などの手段が必要となる。しかし、いずれの方法を選んでも、2025年に暗号市場の成長鈍化への不安がある中で、発生する資金調達コストは小さくなく、今後の企業拡大にも確実に負担をかけるだろう。

なお、本件の核心的脆弱性はSafe側にあり、Bybit自身ではないとの情報が今日報じられている。そのため、ある程度のインセンティブによって損失の一部を取り戻せる可能性もある。しかし、暗号業界が長らく抱える重要な課題として法的枠組みの不備があり、関連する訴訟プロセスは必ず長く、資金を要するものになる。損失回収は容易ではないだろう。Infiniについては、5000万ドルの損失はスタートアップ企業にとっては耐え難い重圧であるが、創業者が強力な財力を持っているらしく、自己資金注入により難局を乗り切ったのは稀有なケースだ。

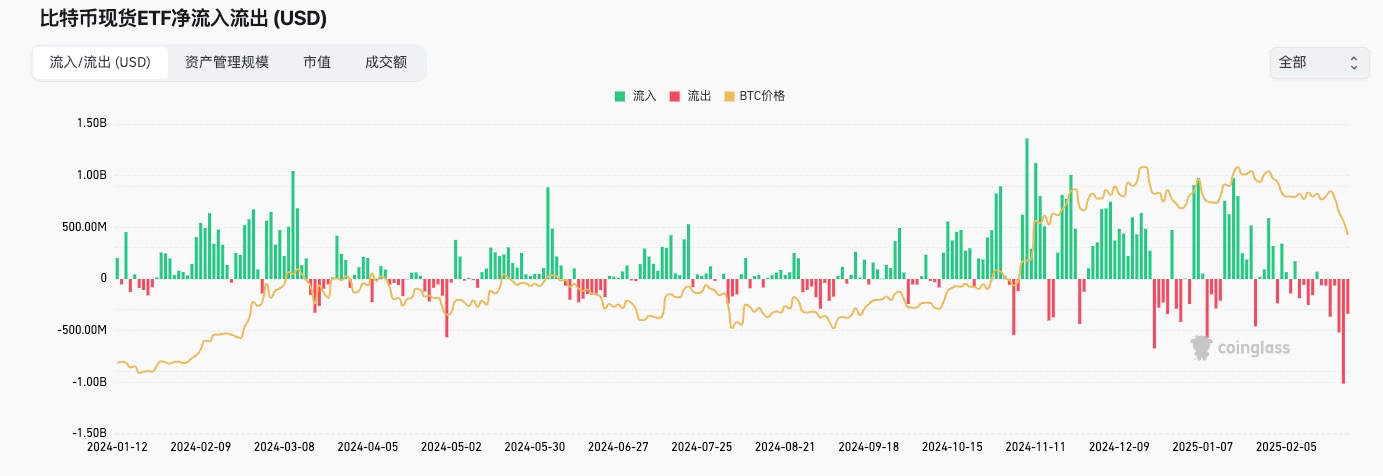

こうした連続する巨額損失は、高リスクに慣れた暗号取引者にとってはもはや珍しいことではないかもしれないが、明らかに従来型資金の信頼を揺るがしている。BTC ETFの資金流入・流出状況を見ればそれがわかる。21日の攻撃以降、明確な資金の大量流出が確認されており、これは伝統的投資家に対するネガティブな影響を示している。もし懸念が「規制に配慮した法的枠組みの制定プロセスが妨げられるかどうか」に集中すれば、これは重大な問題となる。したがって、盗難事件はミクロの観点から今回の調整の引き金となったと言える。

マクロの側面:大国間の地政学的対立の激化、DeepSeekのオープンソース週間によるAI分野競争構造の再編、そして中国リスク資産の再評価期に入った流動性の移動

続いてマクロの側面を見てみよう。結論としては、短期的には暗号市場にとって好ましくない状況にある。しばらくの観察を経て、トランプ政権の政策方向は比較的明確になってきた。すなわち、「空間を時間に換える」戦略的縮小を通じて内部統合と産業再構築を完成させ、米国が再工業化の能力を得ることを目指している。なぜなら、科学技術と生産能力こそが大国間競争において最も重要な要素だからだ。そしてこの目標を達成するために最も重要なのが「資金」であり、「資金」は米国の財政状況、資金調達能力、およびドルの実質購買力に表れる。これら三つの要素は相互に関連しており、そのため関連するプロセス変化を観察することは簡単ではない。しかし、慎重に分析すれば、いくつかの核心的関心事項を整理できる。

1. 米国の財政赤字問題;

2. 米国のスタグフレーションリスク;

3. ドルの強弱トレンド;

まず一点目、米国の財政赤字問題について。この問題は過去の記事でも多く分析してきたが、簡単に言えば、バイデン政権下での新型コロナ対応として採用された非常識的な経済刺激法案、およびイェレン率いる財務省が米国債の発行構造を調整し、短期債の過剰発行によって利回り逆ザヤを引き起こし、世界中で富を収穫したことが主因である。具体的には、短期債の過剰供給が需給面で短期米国債価格を押し下げ、結果として短期金利を引き上げた。短期金利の上昇は当然、時間コストをかけずに無リスクの高いリターンを得られるため、ドルの米国への還流を促進した。このような魅力は非常に大きく、バフェット氏をはじめとする資本が前周期にリスク資産を大量に売却し、現金準備を増やした理由でもある。これにより、短期的には他の主権国家の為替に大きなプレッシャーがかかった。為替下落を防ぐため、各国中央銀行は割引価格で短期債を損失を抱えて売却せざるを得ず、含み損を実現損へと変え、ドル流動性を確保して為替を安定させた。要するに、これは特に新興国や貿易黒字国をターゲットとした世界的な富の収穫戦略だった。しかし、これには問題もある。米国の債務構造が短期間での返済圧力を急激に高めることになり、短期債の満期時に元利両方の支払いが必要となる。これが今回の財政赤字に起因する債務危機の正体であり、民主党がトランプに残した地雷とも言える。

債務危機の最大の影響は米国の信用を損ない、資金調達能力を低下させることにある。言い換えれば、米国政府は国債発行のためにより高い金利を支払わなければならない。これは全米の中立金利を押し上げる結果となり、この金利はFRBの金融政策では左右できない。中立金利の上昇は企業活動に巨大なプレッシャーを与え、経済成長の停滞を招き、それが雇用市場を通じて一般市民に波及し、投資・消費の萎縮を引き起こす。これは経済後退につながる負のフィードバックループである。

この主線を追う上で注目すべきは、トランプ政権がどのように米国政府の財政規律を再構築し、財政赤字問題を解決しようとするかである。具体的には、マスク氏が率いるDOGE効率化部門による米国政府支出の削減および余剰職員の削減の進行状況、およびそれによる経済への影響である。現時点でのトランプ政権の内部統合の強度は非常に大きく、改革はすでに深水区域に入っている。ここでは詳細な進捗追跡は省き、筆者の観察ロジックを紹介する。

1. 効率化部門の政策推進の激しさに注目。例えば、人員削減や支出削減が極端に進めば、短期的な経済見通しに対する懸念が高まり、リスク資産にとっては一般的に不利な状況となる。

2. 宏観指標が政策に与えるフィードバックに注目。例えば雇用データやGDPデータなど。

3. 減税政策の推進進捗に注目。

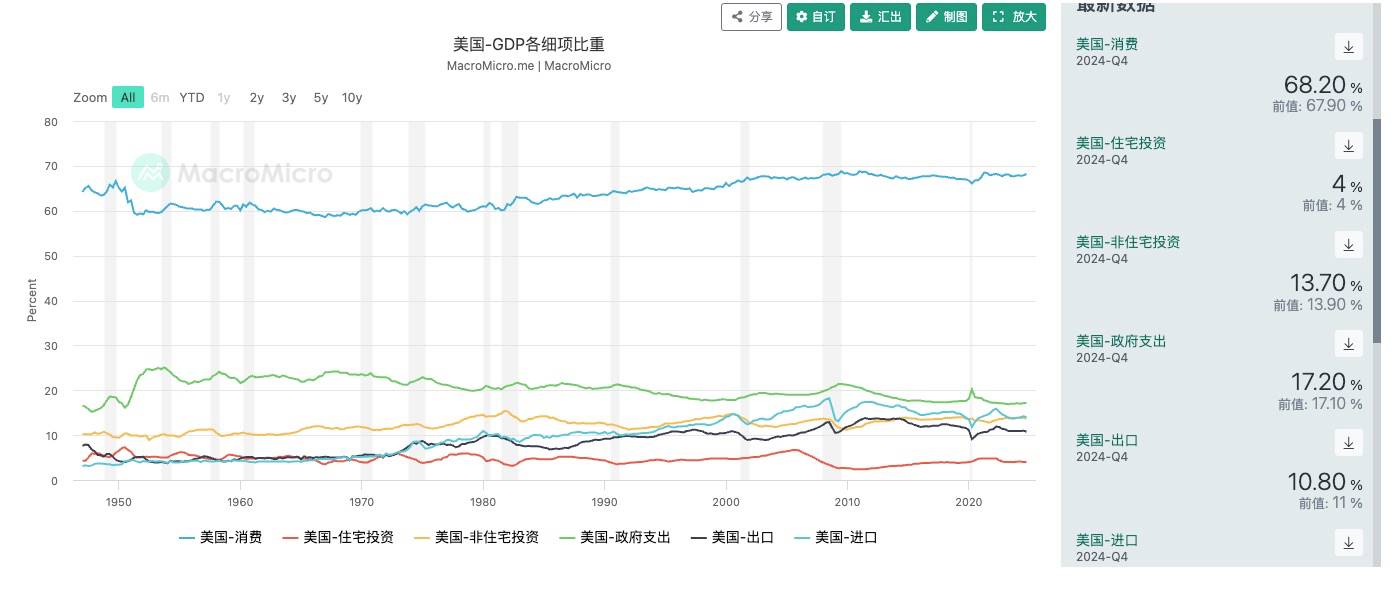

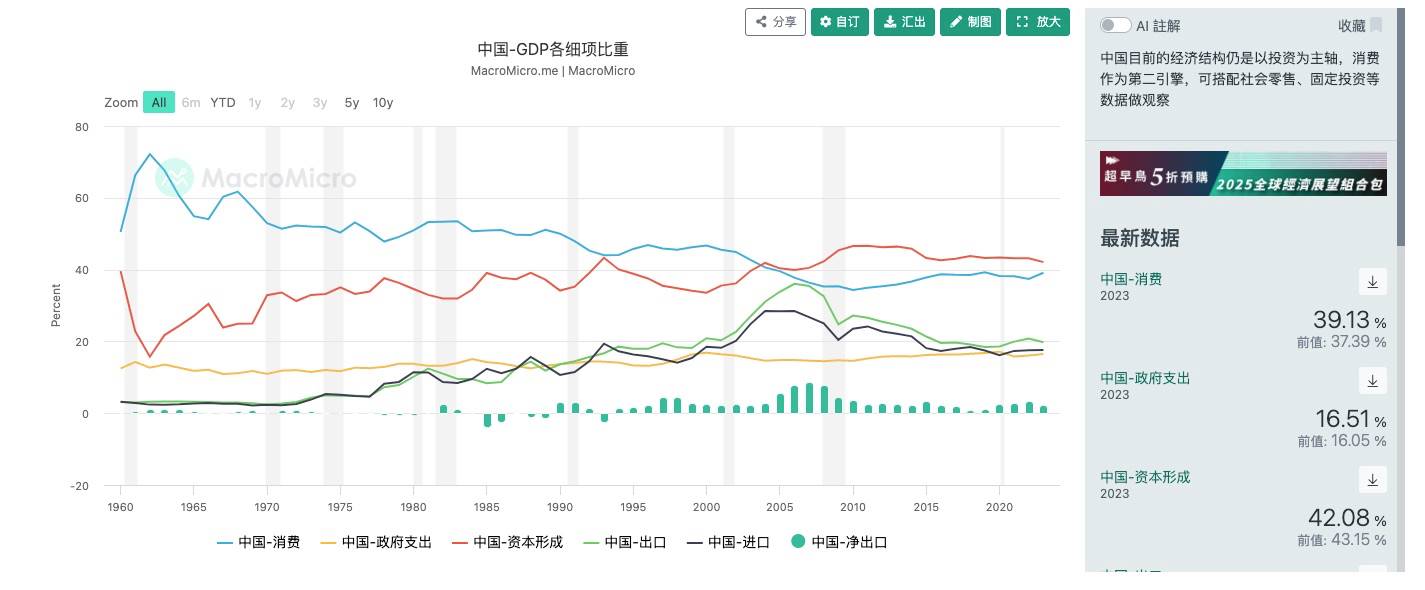

政府支出および政府職員が米国経済に与える影響を軽視してはならない。通常、中国政府支出のGDP比率の方が米国より高いと思われがちだが、実はこれは誤解である。米国の政府支出はGDPの17.2%を占め、中国は16.51%である。また、政府支出は通常、サプライチェーンを通じて経済全体に何倍にも拡大して伝播する。双方の構造的差異は、米国のGDP構成では消費の占める割合が非常に高く、中国のGDPでは輸出入の比重が高いことに現れている。これは異なる景気浮揚戦略を意味しており、米国にとって外需の拡大と輸出の増加が経済活性化の手段であるのに対し、中国にとっては内需に依然として大きな潜在力がある。

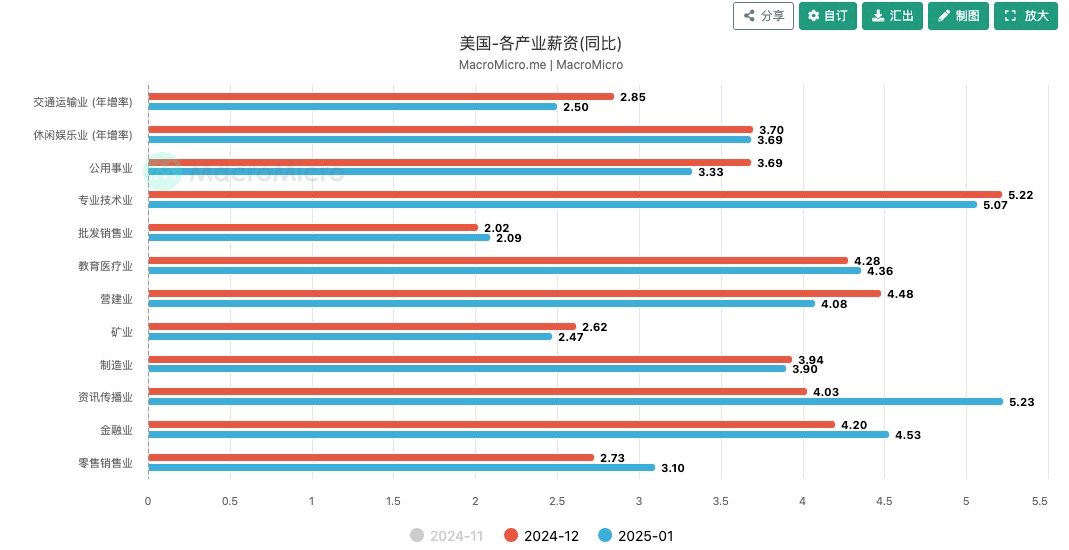

消費についても同様である。この図から分かるように、政府部門の給与水準はサプライチェーン全体で見ても決して低くない。政府の余剰職員を削減することは、消費面でも米国経済の成長を抑制する。したがって、あまりに急進的な政策推進は経済後退への恐怖を引き起こす。事は緩やかに進めるべきであるが、同時にトランプ政権全体の政策進行ペースとも整合させる必要がある。減税政策の推進に関しては、現時点でトランプ政権の重点はそこには置かれていないため、短期的にもたらされる所得減少の懸念はそれほど顕著ではないが、警戒は必要である。

次に、米国のスタグフレーションへの懸念である。スタグフレーションとは経済成長が停止する一方でインフレが進行する状態を指し、社会の苦痛指数として受け入れがたい。スタグフレーションへの懸念は、前述の政府支出削減による経済成長への影響に加え、以下の重要なポイントがある。

1. DeepSeekがAI分野にどのようにさらなる衝撃を与えるか。

2. 米国主権基金の推進状況。

3. 関税政策および地政学的対立がインフレに与える影響。

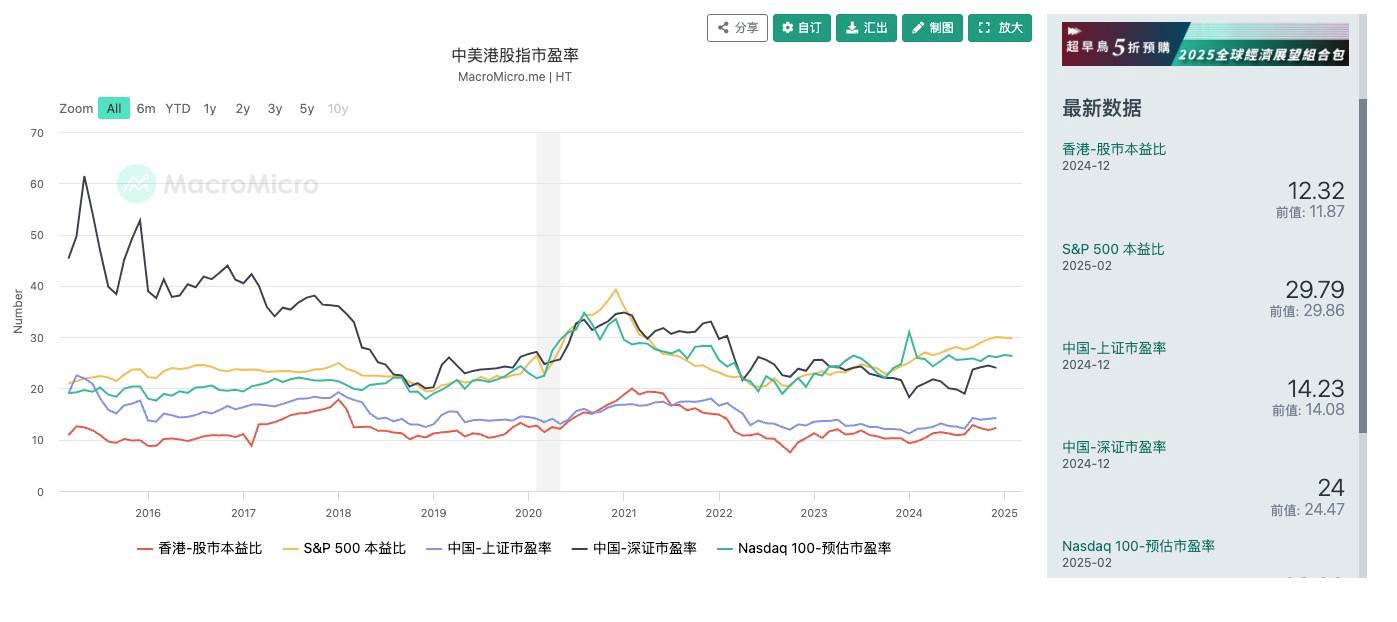

筆者は短期的に最も顕著な影響を与えるのは第一点であると考える。テクノロジーに興味のある方ならご存知かもしれないが、DeepSeekのオープンソース週間で発表された多数の成果は非常に衝撃的であり、共通する点はAIが求める計算能力の需要が大幅に低下したことだ。これは、米国の利上げサイクル中に株式市場が安定を保てた背景、すなわちAI分野の壮大なストーリーおよび米国がAIの上流・下流を独占していたことに由来する。市場は米国AI関連銘柄に極めて高い評価を与えており、米国がAI主導の新たな経済成長に楽観的であった。しかし、この状況はDeepSeekによって覆されつつある。DeepSeekの最大の衝撃は二つある。第一にコスト面で、計算能力の要求を劇的に低下させたことで、NVIDIAを代表とする上流の計算能力提供企業の業績成長の可能性が大きく下方修正された。第二に、オープンソースによって米国が下流のアルゴリズム分野を独占していた状況を打破し、OpenAIを代表とするアルゴリズム提供企業の評価を圧迫した。そしてこの衝撃はまだ始まったばかりであり、米国AIが今後どのように対応するか注目されるが、短期的にはすでに米国AI株の評価切り下げと中国テック株の評価回復が見られている。

実際、長期間にわたり米国は世論操作によって中国企業の評価を抑えてきた。その結果、中国企業は過小評価されていた。しかし、DeepSeekが中国製造業のアップグレードに与えた壮大なストーリー、およびトランプ政権の対中政策が比較的穏和な姿勢を示したことで地政的リスクが低下し、中米企業の評価が均衡に向かっている。中金のレポートによれば、今回の香港株高は主に南下資金(中国本土からの資本流入)および海外の受動的資本の流入によるものであり、海外のアクティブファンドはトランプ政権による中国企業投資制限の影響で明らかな変化は見られない。しかし、流動性の観察は非常に重要である。直接投資を回避しつつ、中国企業の評価回復の恩恵を受ける手法は多く存在する。例えばシンガポールなど関連性の高い市場への投資などが挙げられる。資金流入の変化は香港ドル為替レートから比較的容易に読み取れる。香港ドルは米ドルと連動為替制度を採用しており、為替レートは7.75~7.85の範囲内で安定している。したがって、香港ドルが7.75に近づくほど、外国資本による香港株式への投資意欲が強いことを示す。

注目すべき第二のポイントは米国主権財産基金の建設状況である。主権財産基金はあらゆる主権国家、特に多額のドルを保有する貿易黒字国にとって政府財源の優れた補完手段である。世界の主要主権財産基金ランキングでは中国が3つ、中東が4つ、シンガポールが2つを占めており、第1位はノルウェー政府全球年金基金で、総資産規模は約1.55兆ドルである。米連邦政府の憲法的枠組みの影響により、米国が主権財産基金を設立することは事実上困難である。連邦政府は直接税しか得られず、財源が限られている上、現在米国は財政赤字の窮地に直面している。しかし、トランプ氏は財務省に対し兆単位の主権財産基金設立を指示しているようで、これは財政赤字緩和の手段とも考えられる。しかし、ここで問われるのは「資金の出どころ」と「投資対象」である。

現在、米国新財務長官ベイサント氏の発言によれば、米国の金準備を再評価することで主権基金に7500億ドルの流動性を提供することを検討している。その理由は、米国法典第31巻第5117条により、米国政府が保有する8,133トンの金の法定価値は依然として1オンス42.22ドルとされているが、現在の市場価格は1オンス2,920ドルであるため、未実現利益として7500億ドルが存在する。法律を改正すれば追加の流動性を得られることになる。これは非常に巧妙な方法と言えるが、承認された場合、投資や債務圧力の緩和に使われるドルは金の売却によって得られることになり、金価格にも影響を及ぼすだろう。

投資対象については、筆者はおそらく「生産能力の米国回帰」という目的を中心に展開されると考える。したがって、ビットコインへの影響は限定的だろう。以前の記事で筆者は、短期〜中期的にビットコインが米国にとって持つ価値は、経済の最終的安全弁としての役割にあると分析している。これは米国がこの資産に対して十分な価格決定権を持っていることを前提としている。しかし短期的には、経済に明らかな後退が見られないため、これはトランプ政権の主軸ではなく、改革の痛みを乗り越えるための重要なツールに過ぎない。

最後に関税について。関税への懸念は実際にはかなり緩和されている。現時点では、関税政策はトランプ氏の交渉カードであって必須選択肢ではないことが見て取れる。対中関税の税率からもそれは明らかであり、トランプ氏は比較的自制している。これは高関税が国内インフレに与える影響を考慮したものだ。次に筆者が注目するのは対欧関税と、それによって米国がどのような見返りを得られるかである。筆者は欧州の独立性回復プロセスに懸念を示しており、欧州を収穫して自国力を回復することが、米国がこの大国間競争に参加する第一歩だと考える。インフレリスクについては、CPIは数カ月連続で上昇しているものの、全体的にはコントロール可能な水準にとどまっており、トランプ政権の関税政策も緩和的であるため、現時点でのリスクは大きくない。

最後にドルの動向について述べたい。これは非常に重要な問題であり、継続的な観察が必要である。実際、トランプ新政権下におけるドルの強弱を巡る議論は常に続いており、いくつかのキーパーソンの発言が市場に大きな影響を与えている。例えば、トランプ氏が新たに任命した経済顧問で、現ホワイトハウス経済諮問委員会の首席ステファン・ミラン氏は、「輸出を促進し、内部の再工業化を推進するために、弱いドルが必要だ」と発言した。その後、市場にパニックを引き起こしたことを受けて、財務長官ベイサント氏は2月7日にインタビューで市場を落ち着かせ、「米国は『強いドル』政策を続ける」と述べたが、「人民元がやや過小評価されすぎている」と付け加えた。

これは非常に興味深い出来事である。強ドルと弱ドルが米国に与える影響を考えてみよう。まず、強ドルには二つの主な影響がある。第一に、資産価格面では、ドル高によりドル建て資産のパフォーマンスが向上し、米国政府にとっては米国債やグローバル企業の米国株に有利に働き、市場の米国債購入意欲を高める。第二に、産業面では、ドルの購買力が強くなることで米国グローバル企業のコスト削減に有利だが、国内工業製品の国際市場での競争力を損ない、内部の工業化を阻害する。弱ドルの影響は正反対である。トランプ政権の全体的な政策構想は、産業の回帰を通じて生産能力を高め、大国間競争力の向上を目指している点を考えれば、弱ドル政策が正しい選択のように思える。しかし、ここで問題がある。弱ドルはドル建て資産の下落を招き、現在の米国経済の脆弱性と資金調達のプレッシャーを踏まえると、急速な弱ドル政策は改革による痛みを乗り越えることができなくなるリスクがある。

このプレッシャーを示す代表的な出来事として、2月25日に公表されたバフェット氏の年次株主書簡では、米国の財政赤字問題に対する不満が特に強調された。これは明らかに市場の懸念を高めた。バフェット氏はここしばらく、米国で過大評価されているリスク資産を売却し、その代わりに米国短期国債に現金を振り替え、さらに日本の五大商社にも配置している。もちろんこれは裁定取引の一形態でもあるが、ここでは深入りしない。言いたいのは、バフェット氏の見解は市場に非常に大きな影響力を持ち、ドル超保有の資本は一様に「ドルの実質購買力」、すなわちドル安への懸念を持っているということだ。したがって、急速に下落トレンドに入る場合のプレッシャーは非常に大きい。

しかし、いずれにせよ「空間を時間に換える」方式で債務を徐々に解消していくことは、米中両国にとって必然的な選択となるだろう。ドルの動向はおそらく「当初は強くなり、後に弱まる」というパターンを描くだろう。ドル建て資産の変化もこのサイクルに沿って動くことになる。そして暗号資産も、この流れの中で影響を受ける資産の一つである。

最後に、筆者が暗号市場に対して抱く可能性のある見解を述べたい。現在の市場には不確実な要素が多すぎるため、個人投資家はアンチフラジャイル性を高めるために「ダブルエンド戦略」を選ぶのも良いだろう。一方では、ブルーチップ暗号資産やリスクの低いDeFiリターンへの参加を配置し、他方では小口でボラティリティの高い銘柄を底値で積み増す戦略である。短期的な市場動向については、多くの不利要因が重なり、確かに価格へのプレッシャーはあるが、明確な構造的リスクは今のところ見えない。したがって、市場がパニックにより過度に下落した場合には、適切なポジショニングも一つの選択肢となるだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News