ArkStream Capital:トランプ氏の政権復帰後にEthenaに投資した理由とは?

TechFlow厳選深潮セレクト

ArkStream Capital:トランプ氏の政権復帰後にEthenaに投資した理由とは?

2025年までに、Ethenaを代表とする非中央集権型ステーブルコインは市場規模の拡大を続け、市場シェア10%に達すると予想される。

著者:Ray、ArkStream Capital

戦略的投資の新時代の幕開け Ethena

2024年11月5日、トランプ氏が米国大統領選挙に勝利した。この結果は、伝統的産業と非中央集権型金融(DeFi)によって牽引される新たな経済変革の到来を意味している。トランプ氏の政策の中心は、米国本土経済を縛りつけるドル覇権からの脱却、産業経済の再生、および民主党とその背後にある金融資本による米国経済への過度な支配の弱体化にある。11月初頭、ArkStream CapitalはEthena(ENA)がこの歴史的転換点において果たす極めて重要な役割を見抜き、500万ドルの戦略的投資を行った。当社が重点的に保有するプロジェクトの一つとして、Ethenaは我々の期待を上回るパフォーマンスを示しており、すでに優れた財務リターンをもたらしている。

EthenaはDeFi分野における革新企業であり、複数の安定的かつ拡張可能な暗号原生通貨ソリューションの提供を目指している。その最初のステーブルコインであるUSDeは、暗号原生の合成ドルであり、主な技術的革新点は、Deltaヘッジ戦略を用いて主要暗号資産の現物とそれに相当する空売りポジションを保有することで、価値の内面的な安定を維持することにある。この設計は従来の米ドル銀行準備に依存せず、民主党が支配する従来の金融システムを回避し、新たなドル代替手段となることを可能にする。

第二のステーブルコインUSDtbは、RWA分野で知られる機関Securitizeと共同開発したものであり、BlackRockのBUIDLを基盤として、米ドル、短期米国債、レポ取引などの従来型金融商品を接続し、現実世界の資産から得られる安定収益を支えとするデジタルドルを構築する。これにより資金を米国国内の産業および実体経済へ効率的に誘導し、トランプ氏が掲げる産業復興と雇用創出という核心目標を支援する。

注目に値するのは、トランプ一族が主導するWorld Liberty Financial(WLFI)である。WLFIはDAOモデルを採用しないものの、DeFiを米国主流金融市場に導入する決意を示しており、DeFi分野における大きなビジョンを描いている。DeFiには多数の細分化された市場とインフラプロジェクトが存在するが、継続的な収益を生み出すプロジェクトが特に注目されている。例えば、レンディングプラットフォームAAVE、オラクルネットワークLINK、RWA担保型のONDO、そして暗号原生ステーブルコインを推進するENAなどがある。報道によれば、WLFIはチェーン上の取引を通じて累計75万ドル相当のEthenaトークンに投資し、協業を発表。Ethenaの収益型トークンsUSDeをWLFIレンディングプラットフォームの担保資産として採用する計画だ。

出典:https://x.com/ethena_labs/status/1869413546225983536

RWA視点からのステーブルコイン投資

RWA(リアルワールドアセット)、決済、ステーブルコインは金融分野において相互に関連する三つの核心要素であり、特定の金融シナリオでは一体として扱われることもあれば、独立した専門分野として捉えられることもある。このうち、決済の概念は比較的明確であり、その応用シーンは従来の金融世界と類似している。残る二つに関しては、RWAとはWeb3技術によってデジタル化され、ブロックチェーン上で透明かつ流通しやすい形態に変換された現実世界の資産を指す。このプロセスには、ステーブルコイン、プライベートクレジット、米国債、コモディティ、株式など多様な資産カテゴリーが含まれる。特にステーブルコインがその中で独特かつ重要な比率を占めているため、ステーブルコイン自体を独立したトラックとして分析することが可能である。本章では投資の視点から、RWAおよびステーブルコインの成長速度と市場規模について考察し、特にステーブルコイン市場の構造変化、および暗号原生ステーブルコインの発展軌跡と直面する課題に焦点を当てる。

卓越した成長率と広大な将来性

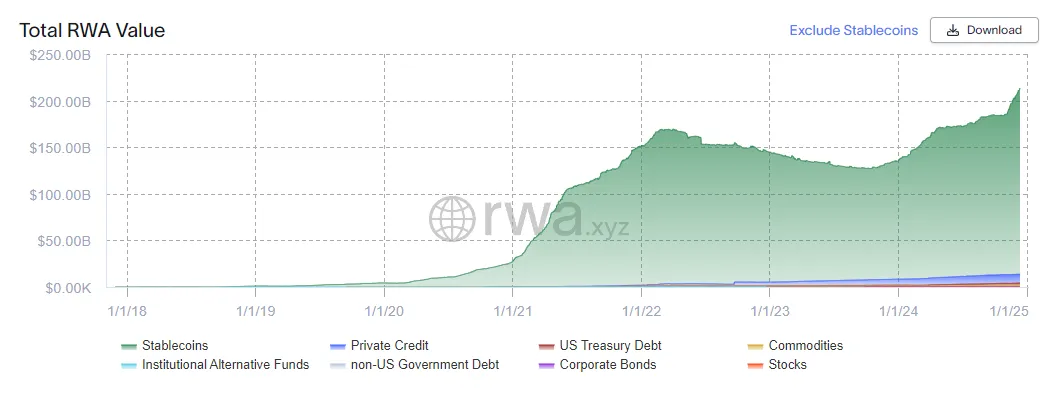

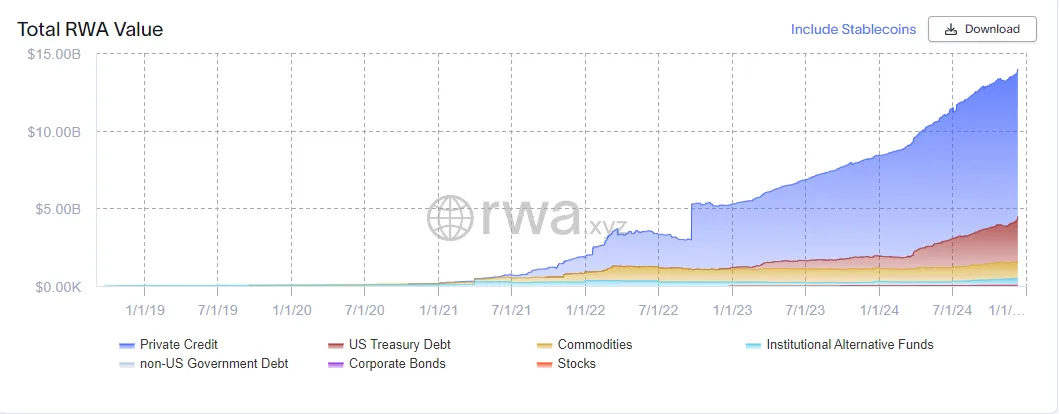

RWAとステーブルコインの総資産価値の推移図を参照すれば、それらの市場規模と成長ダイナミクスを直感的に把握できる。現在、RWA市場の総資産価値は約2183億ドルであり、そのうちステーブルコイン市場は2034億ドルに達し、実に93.2%を占めている。ステーブルコイン市場は2018年初の3000万ドルから現在の2034億ドルまで成長した。この劇的な成長は、ステーブルコインの強力な発展勢いを示すだけでなく、巨大な市場可能性を浮き彫りにしている。ステーブルコイン以外のRWA分野では、総資産価値が2018年の1000万ドルから2021年の2億ドルへ、さらに現在の149億ドルへと急増しており、対応する年間複合成長率も非常に好調である。この成長過程において、プライベートクレジットと米国債が重要な推進役を果たした。

RWA時価総額(ステーブルコイン含む)

出典:https://app.rwa.xyz/

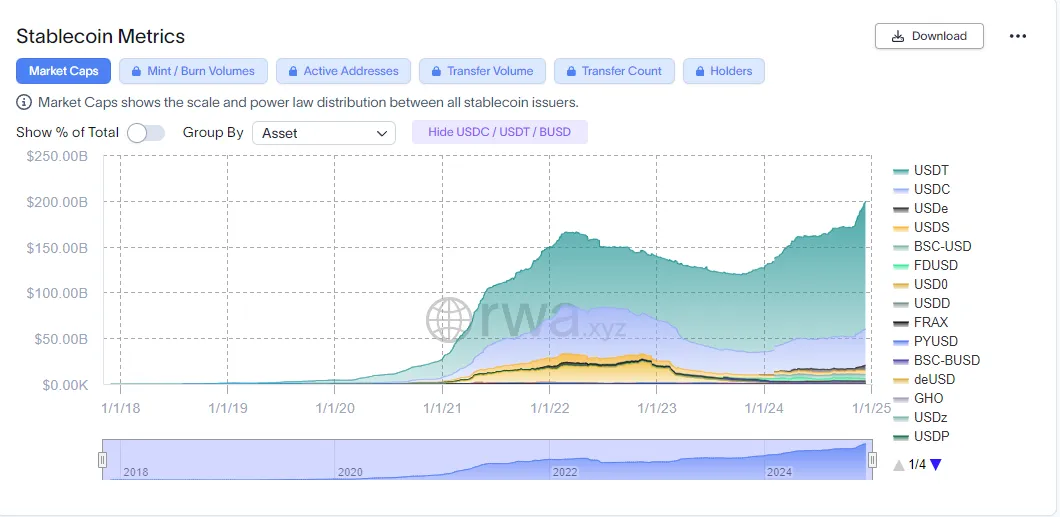

ステーブルコイン時価総額

出典:https://app.rwa.xyz/stablecoins

RWA時価総額(ステーブルコイン除く)

出典:https://app.rwa.xyz/

ステーブルコインはRWA領域の中でも特に特異かつ重要な資産カテゴリであり、特別な注目と分析に値する。考察に先立ち、まず米ドルおよび関連資産について簡単に触れておく。米ドルは卓越した国際的地位を持ち、世界的にクロスボーダー取引、金融決済、グローバル投資のキーワードとなっている。米ドルおよび米国債などの関連資産は金融市場で中心的な役割を果たしており、これにより米ドルの世界準備通貨としての地位がさらに強化され、グローバル硬通貨の象徴ともなっている。

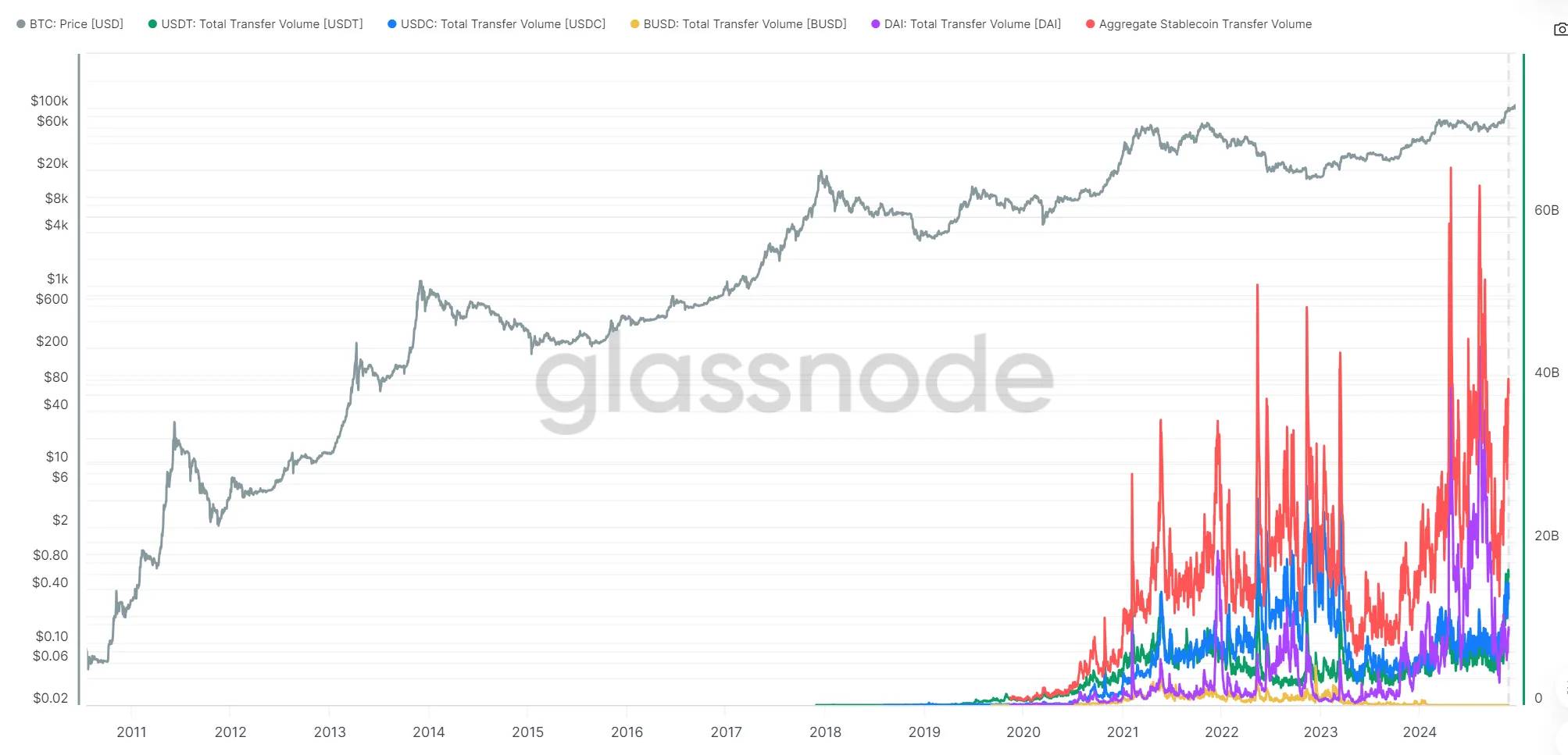

暗号市場においては、2018年以降、米ドルに連動するステーブルコインが極めて重要な役割を果たしてきた。これらは単なる取引の基準通貨ユニットであるだけでなく、「シャドウ・ドル資産」としても機能し、送金・決済などさまざまなシーンで活躍している。例えば、チェーン上の1日平均送金量は現在、250億〜300億ドルの高水準で安定しており、市場低迷期であっても100億ドルを下回ることはなかった。取引量に関しては、CCDataの報告によると、2024年11月の中心化取引所におけるステーブルコインの月間取引高は1.8兆ドルに達し、暗号産業全体の時価総額の半分以上を占めた。CoinMarketCapのデータと照らし合わせれば、11月の1日平均取引量は約2000億ドル(月間6兆ドル)と推定され、これは中心化取引所におけるステーブルコイン取引が業界全体の取引量の30%を占めることを意味する。この比率にはチェーン上でのステーブルコイン取引は含まれていないため、実際のシェアはさらに高い可能性がある。取引量と送金量という二つの主要指標に加えて、ステーブルコインは米国債などの安定収益資産を裏付け資産として導入することで、安定的かつ持続可能なリターンを提供し、業界に正の外部性をもたらしている。これによりWeb3と現実世界の接続と融合が一層促進されている。

ステーブルコイン1日取引量

出典:https://studio.glassnode.com/charts/usd-transfer-volume

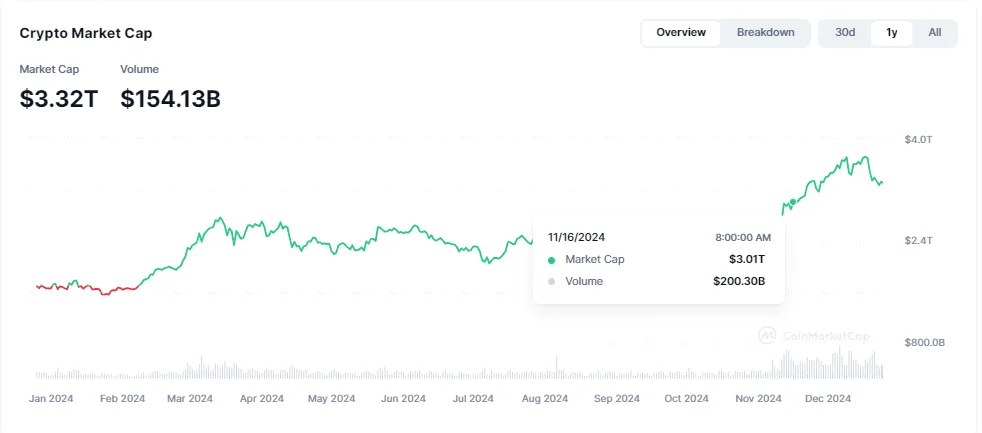

ステーブルコイン時価総額と取引量

出典:https://coinmarketcap.com/charts/

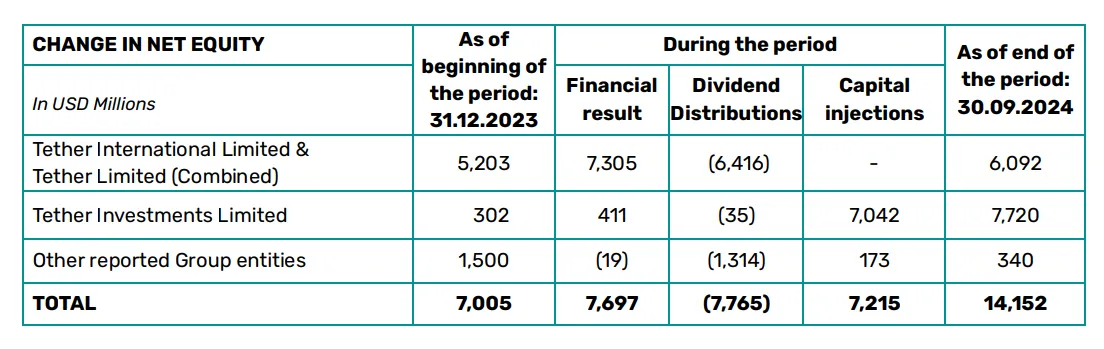

Tether 2024年第3四半期までの利益

出典:https://tether.io/news/tether-hits-7-7-billion-2024-nine-month-profits-102-5-billion-in-u-s-treasury-holdings-almost-120-billion-usd₮-circulation-and-an-over-6-billion-reserve-buffer-in-q3-2024-attestation/

2024年にビットコインおよびイーサリアムの現物ETFが承認され、資金流入により暗号産業全体の時価総額が過去最高を記録した。我々は、業界時価総額の成長とユーザーベースの拡大に伴い、ステーブルコインの時価総額、送金量、取引量といった主要指標も新たな歴史的高値を更新すると予想している。

ステーブルコイン市場構造の変遷

ステーブルコインの誕生は、暗号産業が価格安定ツールに対して強いニーズを持っていたことに起因する。初期段階では、ビットコインやイーサリアムなどの主要暗号資産は価格変動が大きいため、安定した価格尺度として使いづらく、ステーブルコインは米ドルなどの法定通貨と連動することで、相対的に安定した価値保存手段および取引媒体を提供した。これにより、ユーザーは市場の変動に耐えうる、迅速な資金移動が可能なデジタル資産を保有できるようになった。市場の需要が高まるにつれ、法定通貨担保型、非中央集権的担保型、アルゴリズム型など、多様なタイプのステーブルコインが登場した。これらは異なる市場ニーズとリスク許容度に応じた選択肢をユーザーに提供している。

ステーブルコイン市場を分析するにあたり、代表的ないくつかのステーブルコインに焦点を当てる。Tether社のUSDT、Circle社のUSDC、MakerDAOプロトコルのDAI/USDS、TerraのアルゴリズムステーブルコインUSTなどである。これらの基本的分析を通じ、各ステーブルコインの特性と市場パフォーマンスを理解する。

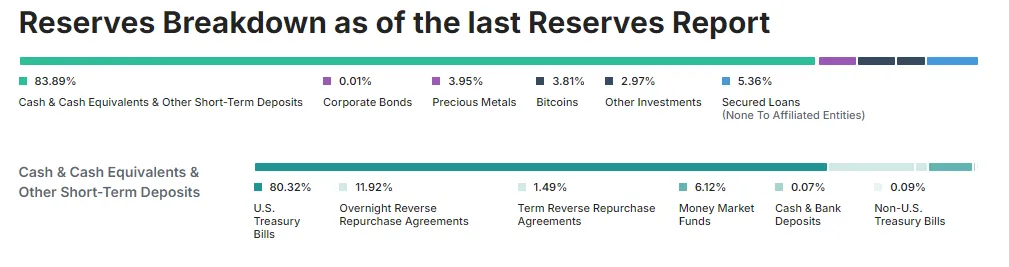

USDTは暗号市場に早期に参入したステーブルコインとして、2018年以降広範な市場支持と認知を得てきた。多くの取引所で受け入れられ、2020年以降は一次・二次市場、DeFiプロトコル、多数のパブリックチェーンおよびLayer2にも浸透した。そのため、USDTの市場シェアは常にリードしている。現在、USDTの裏付け資産は主に米国債およびオーバーナイトリバースRPであり、これらの資産の透明性はリアルタイムで更新されていないため、USDTは過去に数回のアンカー外れ(デペッグ)を経験しており、最大で約10%の乖離を記録したこともある。しかし、先行者メリットとグローバル適用性により、USDTは主要取引所における現物およびデリバティブ取引量で依然として主導的地位を占めている。多くの取引所がUSDCやFDUSDなどの他のステーブルコインもサポートしているが、USDTの取引量と市場深さは依然として圧倒的である。

Tether 2024年Q3リザーブ報告書

出典:https://tether.to/en/transparency/?tab=reports

Tetherの過去の透明性報告書

出典:https://tether.to/en/transparency/?tab=reports

USDCは、強力な規制リソースと複数の資産管理ライセンスを持つCircle社が発行している。2018年10月のローンチ以来、暗号市場第2位のステーブルコインとなり、市場シェアは約20.9%である。卓越したコンプライアンス性と透明性を備え、裏付け資産は主に米ドル現金、短期国債、米国オーバーナイトリバースRPで構成される。大部分のUSDC準備金はSECに登録されたマネーマーケットファンド「Circle Reserve Fund」に保管されており、BlackRockが毎日ポートフォリオ報告を提供して透明性を確保している。かつてUSDCの発行量はUSDTの77.6%近くまで達していたが、2023年3月のシリコンバレー銀行(SVB)破綻事件で、Circle社の約33億ドルのUSDC準備金がSVBに預けられており、総準備金400億ドルの一部であったことが判明した。この情報は市場にパニックを引き起こし、USDC価格の暴落とデペッグ、さらには取り付け騒ぎを招いた。しかし、FRBと財務省の共同救済策により、Circle社はSVBの預金が100%安全であると宣言し、市場の混乱は徐々に鎮静化し、USDC価格も正常水準に戻った。この事件により、USDCは従来の銀行システムリスクに対する脆弱性が露呈し、発行量も減少傾向となった。USDCの安定性と透明性を高めるため、Circle社は一連の措置を講じた。市場シェアは過去の高水準まで回復していないものの、天然のコンプライアンス性により、チェーン上の取引量・取引件数などの主要指標では依然としてUSDTと肩を並べる競争力を維持している。

Circle Reserve Fund

出典:https://www.blackrock.com/cash/en-us/products/329365/

DAI/USDSはMakerDAOが発行・管理する非中央集権的ステーブルコインであり、米ドルと1:1の固定為替レートを維持することを目指している。当初は超過担保メカニズムにより生成され、ユーザーはMakerプロトコルのスマートコントラクトに暗号資産(例:イーサリアム)をロックすることでDAIを生成できた。この仕組みでは、担保資産の価値が生成されたDAI額よりも大きいことが求められ、DAIの価値安定を確保していた。しかし、価格が急変動する場合、連鎖的な強制清算が発生しやすく、チェーン上での取引の公開性ゆえに、発行者の清算ラインが狙撃されやすくなり、清算失敗や不良債権の原因となった。これらのリスクを低減するため、MakerDAOはUSDCやwBTCなどの追加担保オプションを導入し、専門のリスク管理チームを設立した。DAIの非中央集権的特性は特定の応用シーンで独自の優位性を発揮しており、特にDeFi分野で中心的役割を果たしている。取引媒介としてだけでなく、レンディング、決済、ステーキングなど幅広い金融活動に利用されている。USDTやUSDCといった中央集権的ステーブルコインと比べて市場シェアは小さいが、時価総額は依然としてグローバルステーブルコイン市場で一定の地位を占めている。

DAI / USDSの担保品リスト

出典:https://makerburn.com/#/rundown

USTはTerraエコシステム内の非中央集権的アルゴリズムステーブルコインであり、米ドルと1:1の固定為替レートを維持することを目指していた。Terraブロックチェーンのスマートコントラクトに依拠し、Lunaトークンを価値の裏付けとしており、ユーザーがUSTを発行する際に等価のLunaを燃焼し、USTを償還する際に等価のLunaと交換することで、市場の裁定取引者を通じて価格安定を維持しようとした。Luna価格が上昇する期間には、USTのメカニズムは正のフィードバックループ(いわゆる「ポジティブスパイラル」)を促進した。しかし、Luna価格が下落すると、Luna時価総額がUST時価総額を支えるのが難しくなり、USTは「デススパイラル」に陥りやすくなり、価格のアンカー外れを招いた。USTはAnchor Protocolを通じて高利回りを提供し、ユーザーの預金を誘致して規模を拡大し、市場の主要ステーブルコインの一つとなった。しかし、2022年5月のTerraエコシステム崩壊事件で、USTの価格安定メカニズムは重大な挑戦に直面し、最終的に米ドルとの連動が解消され、価格はゼロとなった。この出来事は、純粋なアルゴリズムステーブルコインが市場信頼性とアルゴリズム設計において抱えるリスクと課題を浮き彫りにした。特に市場が極端な状況に陥ったとき、これらの課題は顕著になる。

以上の通り、ステーブルコイン市場では、法定通貨担保型が既に大部分の市場を占め、その規模も拡大を続けている。しかし、市場に絶えず新しい取引需要が生まれる中で、非中央集権的に発行されるステーブルコインは常に新たな道を探っている。その中で、Ethenaはすでに傑出した存在となりつつある。Ethenaが発行するUSDeは合成ドルとして、革新的な金融ソリューションによりDeFi分野で一席を占めている。USDeの特徴は、先進的なDeltaヘッジ戦略を用いて米ドルとの連動を維持する点にあり、従来のステーブルコインと差別化している。また、Usualが発行するUSD0も注目に値する。このステーブルコインはRWAを裏付け資産に採用し、従来の金融ツールの堅牢性とDeFiの透明性、効率性、組み合わせ可能性を深く融合させている。USD0は無許可かつコンプライアンスを満たす枠組みにより、RWA由来の実収益を直接コミュニティユーザーに還元し、新世代ステーブルコインの市場競争力を示している。こうした新興ステーブルコインの登場は、市場の多様性を豊かにするだけでなく、ユーザーに新たな選択肢と投資機会を提供している。

暗号原生ステーブルコインの主要指標

上記のUSDe、USD0のように法定通貨担保に依存しないステーブルコインを「暗号原生ステーブルコイン」と定義する。これにはビットコインやイーサリアムといった主要暗号資産を担保とするもの、アルゴリズムで価格を連動させるもの、中立的戦略で価値を固定するものなどが含まれる。

これらの暗号原生ステーブルコインを評価する際には、複数の次元を考慮するが、最も重要なのは安定性、時価総額、応用シーン(DeFi統合度および中心化取引所のサポートを含む)である。

安定性はステーブルコインの価値を測る鍵となる指標である。ステーブルコインの核心的価値は価値の安定性、つまり連動資産との安定した交換レートを維持できることにある。もしステーブルコインがこの連動関係を維持できなければ、「安定」の特性が疑問視され、ステーブルコインとしての基本機能を失ってしまう。

価格の連動安定を保証する前提のもと、ステーブルコインは一定の市場規模に達しなければ、主流通貨として認められず、金融エコシステム内で地位を築くことはできない。もしステーブルコインが規模拡大を実現できなければ、その影響力と実用性は制限され、競争の激しい市場で顕著な影響を与えることは困難になる。

ステーブルコインの市場規模は応用シーンの広がりに依存する。実際の応用シーンを持たないステーブルコインは、時価総額がいくら大きくても、市場地位を確固たるものにすることはできず、根なき木のようなものである。したがって、ステーブルコインはあらゆる手段を尽くし、より広範なユーザーベースと多様な応用シーンを獲得し、価値の安定と流動性の強化を図らなければならない。

なぜ我々はEthenaに投資するのか

Ethenaのビジョンは、暗号システムを再構築し、DeFi、CeFi、TradFiの間に橋を架けることで、次世代インターネット金融の繁栄を促進することにある。その最初のステーブルコインUSDeは、マネーマーケット、デリバティブ市場のレバレッジ担保、ステーブルコインインフラ、金利スワッププロトコル、現物AMM DEXなど、DeFiの複数のキーフィールドで深く統合されている。取引所分野では、Ethenaの流動性プールは既存の中心化・非中央集権的取引プラットフォームを支援するだけでなく、新興取引所が立ち上げ時の流動性問題を解決するのにも貢献しており、市場をリードする深さとOTC流動性プロバイダーとなっている。TradFiにとって、EthenaのUSDeはその独自の収益性が高く評価されており、このステーブルコインは十億ドル規模の二大暗号資産の現物実質収益を融合しており、その収益は従来の金融金利と弱い負の相関を持つ。裏付け資産はTradFiが認めるカストディ機関によって管理されている。USDeは大口投資家に対して、単一資産を通じて暗号市場の超過リターンを得る便利な手段を提供している。実質金利の低下とともに、暗号市場への投機行動とレバレッジ需要が高まり、EthenaのUSDe収益がさらに押し上げられると予想される。これは、兆ドル規模のTradFi機関がEthenaエコシステムに投資する重要な原動力となるだろう。

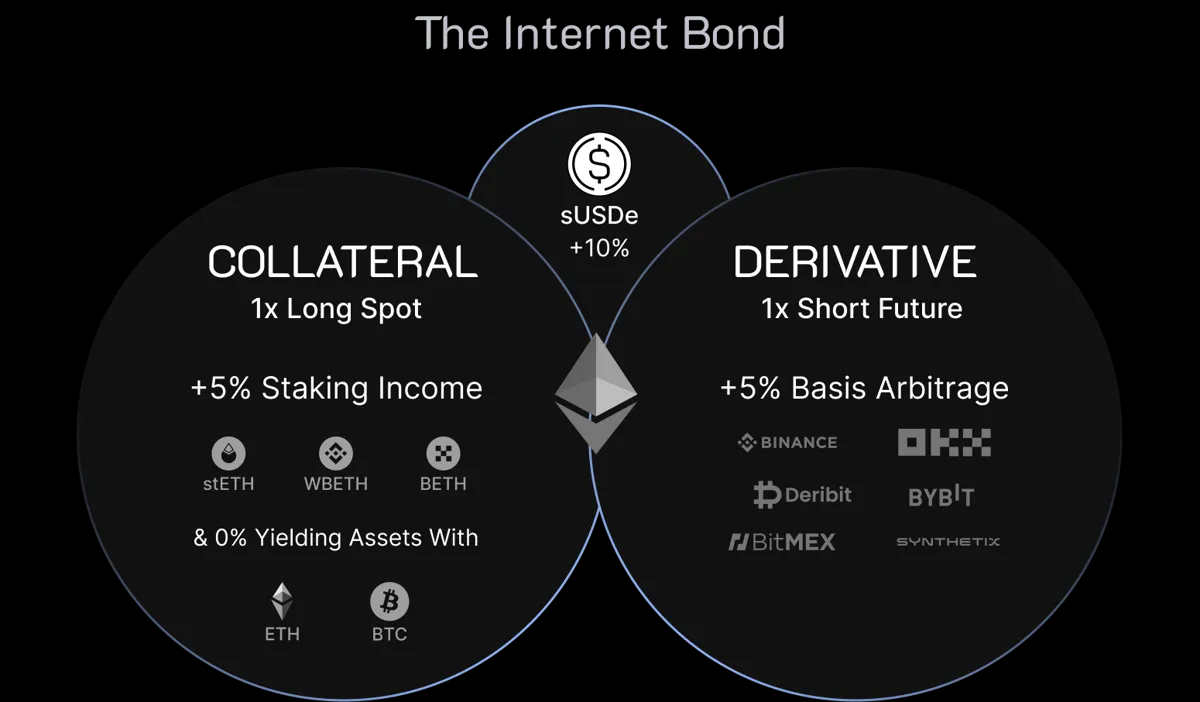

デルタニュートラルな合成ドルUSDe

EthenaがリリースしたUSDeステーブルコインは暗号原生資産であり、米国債などの従来資産を裏付けとするドルステーブルコインとは異なり、主要暗号資産の現物を保有し、取引所で空売りポジションを設定する発行メカニズムを採用している。この革新的なモデルは市場で重要な役割を果たしており、主要暗号資産の価値をロックするだけでなく、デリバティブ市場に流動性を注入している。特にブル市場では、主要資産価格の上昇とデリバティブ契約規模の拡大に伴い、USDeの規模も成長する。さらに、USDeの空売り資金料率は、USDTなどの従来ステーブルコインよりも魅力的な利回りを保有者に提供する。この優位性により、より多くのユーザーがUSDeを選択し、USDeの規模拡大をさらに後押ししている。

発行、償還、ステーキング

USDeの発行プロセスでは、ユーザーがプロトコルに裏付け資産を送信することでUSDeと交換できる。償還は、ユーザーがUSDeを焼却して元の裏付け資産を取り戻す行為である。USDeのステーキングは、ユーザーがUSDeをスマートコントラクトにロックすることでリターンを得ることを可能にする。ユーザーがUSDeをステーキングすると、sUSDeを受け取り、その価値はプロトコルの収益蓄積に応じて増加する。ユーザーはいつでもsUSDeをアンステークして、価値が増加したUSDeを取り戻すことができる。

デルタニュートラルな連動メカニズム

USDeの連動メカニズムは、自動化・プログラム化されたデルタニュートラルヘッジ戦略を実行することで、裏付け資産に対する安定性を実現している。この戦略は、デリバティブ市場で現物資産と同等の空売りポジションを構築することで、現物資産の価格変動リスクを相殺し、大多数の市場条件下でUSDeの合成ドル価値を相対的に安定させる。さらに、Ethenaプロトコルの収益源である現物ステーキング収益と空売りポジションの資金料収益は、USDeの安定性をさらに強化する。こうした一連のメカニズムにより、USDeは暗号市場において信頼できる取引媒体と価値保存手段として、米ドルとの安定連動を維持できる。

ヘッジ戦略とリスク管理

Ethenaのヘッジメカニズムは、オンチェーンスマートコントラクトおよびイーサリアムブロックチェーンと相互作用するオフチェーンアプリケーションサービスから成るシステムであり、市場データの取得、データ完全性の検証、リスク暴露の計算、内部システム情報の調整、USDeの発行・償還価格の公表、注文ルーティングと執行位置の決定、情報と操作のリアルタイム検証、依存関係の可用性監視、担保の流動性調整、最新状況の発表などを担当している。このシステムはプロトコルの担保保護を最優先とし、USDeの安定性とシステムのリアルタイム完全性を確保している。さらに、Ethenaはスマートコントラクトリスク、外部プラットフォームリスク、流動性リスク、カストディ運営リスク、取引所カウンターパーティリスク、市場リスクなど、潜在的なリスクに対して深い認識を持っている。これらの課題に対処するため、Ethenaは積極的にリスクの軽減と分散化を進め、システム全体の堅牢性と信頼性を高めている。

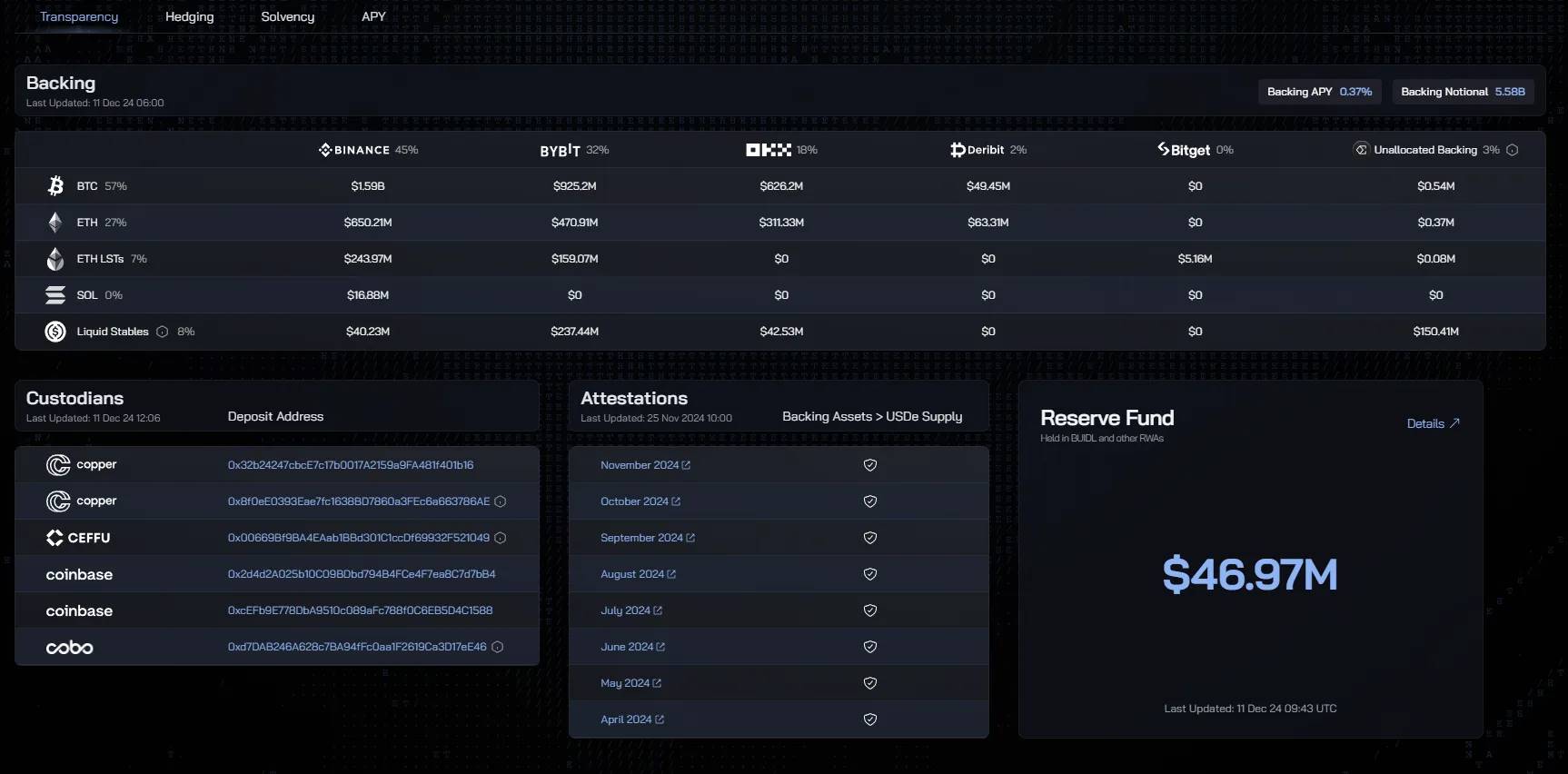

透明性と資金安全

ステーブルコインの核心的価値は、それが連動する法定通貨との価値安定性にある。過去に、USDTやUSDCなどのステーブルコインは透明性不足やリスク管理体制の不備により、デペッグを経験したことがある。これに対してEthenaは、マルチシグネチャと資産カストディの仕組みを採用し、取引所との深いつながりを築くことで、資産管理の安定性と透明性を確保している。また、極端な市場状況下での料率変動に対応するため、十分な準備基金を設立している。こうした一連の戦略は、USDeの信頼性を高めるだけでなく、USDeの収益に堅固な安全保障を提供し、保有者の利益と市場の安定性を守っている。

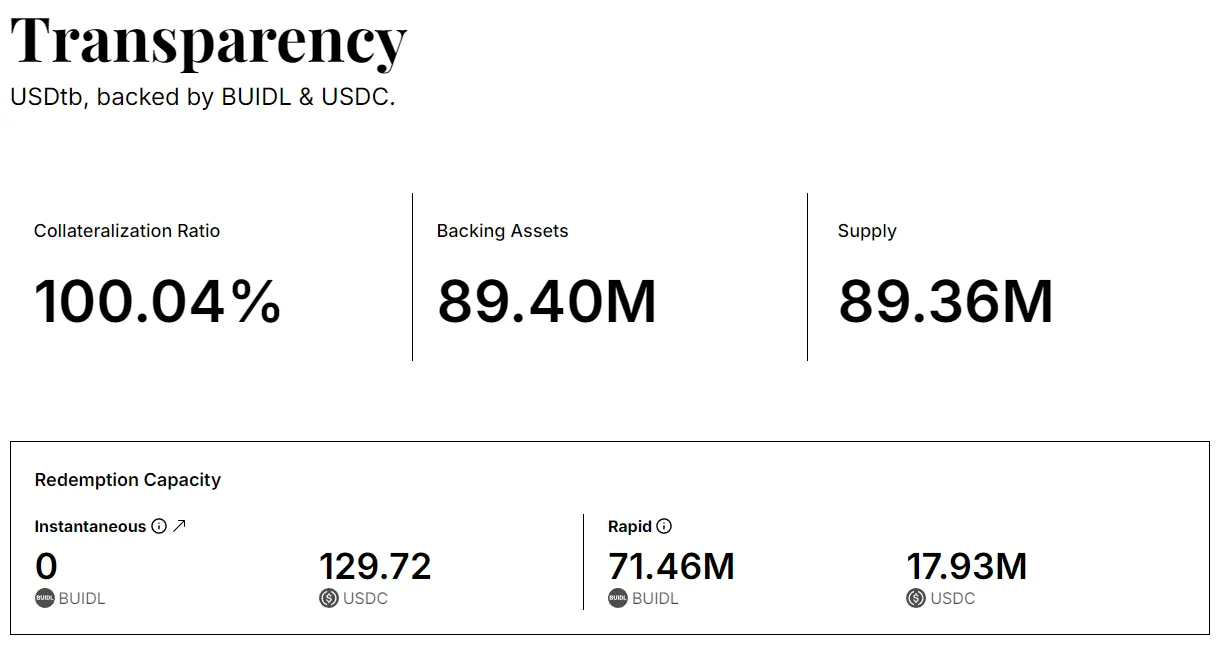

TradFiフレンドリーなデジタルドルUSDtb

USDtbは機関向けのステーブルコインであり、世界最大の資産運用会社BlackRockのBUIDLを基盤とし、高品質の短期国債を裏付け資産としており、卓越した安全性と信頼性を確保している。DeFi分野では、USDtbは完全にアクセス可能で統合も容易であり、中心化取引所や主要ブローカーで担保資産として使用できるため、従来の金融機関がDeFiに直接アクセスするチャンネルを提供している。さらに、USDtbは独自のチェーン上での直接発行・償還メカニズムを備えており、24時間365日サービスを実現し、デジタル資産市場における競争力と利便性をさらに高めている。

USDeとは独立した製品として、USDtbはユーザーにリスク特性が異なる新たな選択肢を提供する。その存在により、USDeは市場の挑戦に効果的に対応できるようになる。特に負の資金金利期間には、EthenaはUSDeのヘッジポジションを停止し、資産をUSDtbに再配分することで関連リスクを軽減し、システム全体の安定性とリスク耐性を強化できる。

ENAトークン設計

ENAトークンはEthenaエコシステムで極めて重要な役割を果たしており、ガバナンストークンとして、リスク委員会メンバーの選出や政策方針の形成など、重要な意思決定に参加する権利を保有者に与える。また、sENAとしてステーキングすることで追加のリターンを得る機会も提供する。ENAは将来的にはEtherealデリバティブ取引所の投票ツールとしても使用される予定であり、Ethenaの発展ロードマップにおける重要性はますます高まっている。これらの機能はENAがEthenaプロトコルの核となる地位を固めるだけでなく、プロトコルの非中央集権的ガバナンスとユーザー参加のインセンティブ維持に不可欠である。

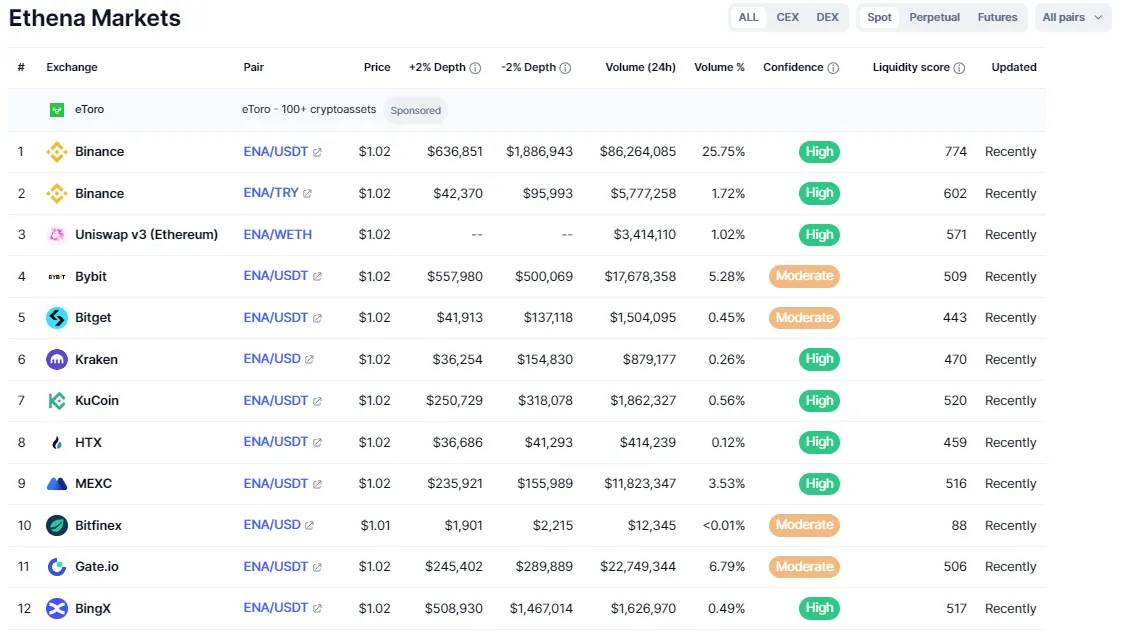

流動性の面では、ENAは主要取引所で卓越したパフォーマンスを示しており、取引量は常に上位を維持している。これはEthenaプロトコルの市場活性を証明するだけでなく、市場からの広範な認知と受容を示している。

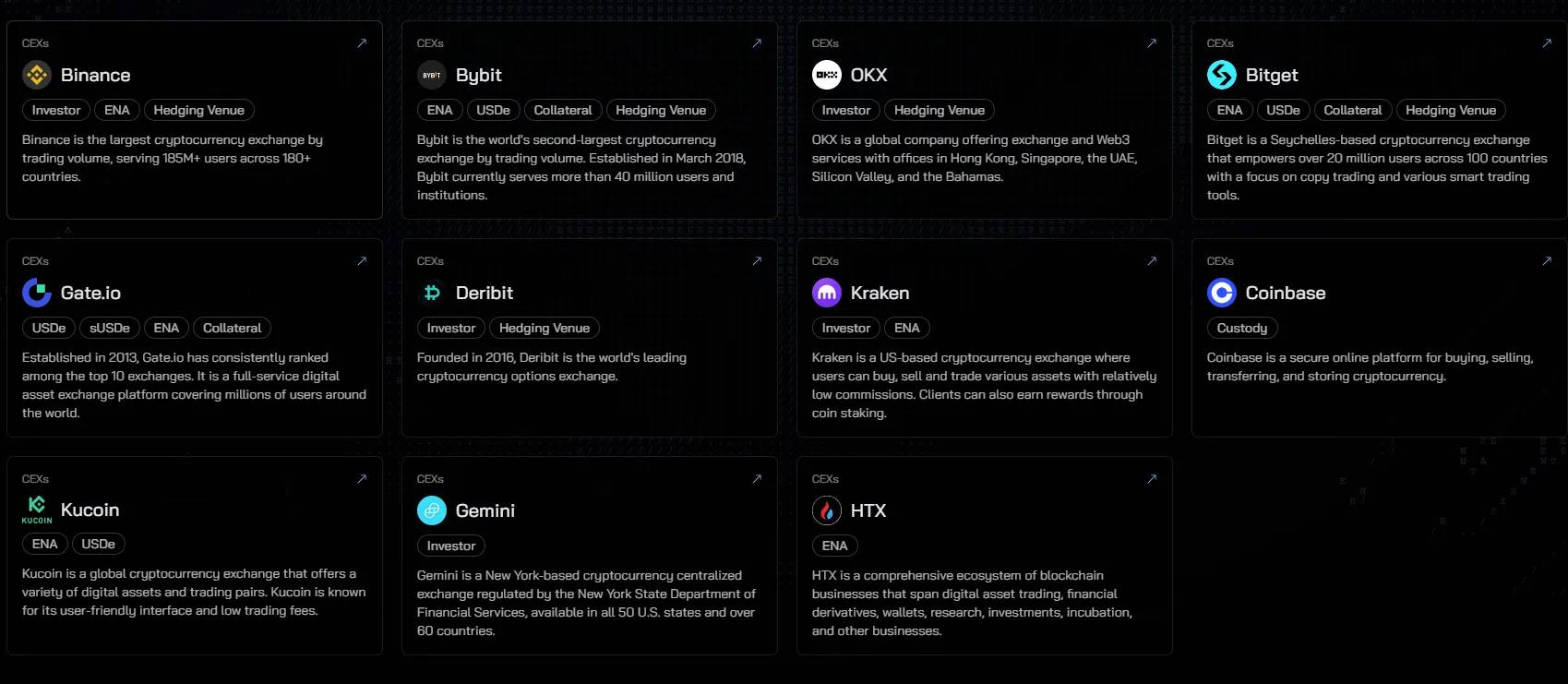

運営リソース

Ethenaは主要取引所との深いつながりを通じ、デリバティブ市場の突発事態に対応するための一連のヘッジ戦略を実施し、USDeの安定性と安全性を確保している。また、USDeが取引価格通貨ペアとしての使用も徐々に実現しており、これはEthenaがリスク軽減のために流動性を増強する努力によるものである。リソース面では、Ethenaは複数のグローバルトップクラスのマーケットメーカーと提携しており、これらのメーカーが流動性と市場深さを提供することで、USDeの市場適応性と強靭性をさらに高めている。

出典:https://ethena.fi/ecosystem

Ethenaの将来展望

ステーブルコイン分野では、競争構造はまだ確定していない。USDTやUSDCがリードしているものの、新興プレイヤーがその市場地位に挑戦する余地は十分にある。鍵となるのは、独自のメカニズムを持ち、価値の安定連動を実現し、時価総額を拡大し、応用シーンを広げられるステーブルコインプロトコルを選ぶことである。DEXが既にCEX取引量の10%を占めるようになったように、検証可能で利便性の高い非中央集権的金融製品は急速に市場資源を掌握しつつある。我々は2025年までに、Ethenaを代表とする非中央集権的ステーブルコインが市場規模をさらに拡大し、10%の市場シェア(すなわち200億ドル)に達すると予想している。

同時に、我々はEthenaがトランプ政権の政策実行を支える重要な金融ツールの一つになると信じている。トランプ政策の実施は、Ethenaが米国経済の復興とグローバル金融の再編において戦略的な地位を築くことを促進し、米国国内とグローバルデジタル金融エコシステムの重要な支柱となるだろう。ArkStream Capitalは業界の先駆者として、Ethenaと共にこの非中央集権的金融時代の偉大な変革を目の当たりにするだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News