2024年のビットコイン年終盤レビュー:価格は131%上昇も前年を下回り、TVLは21倍に急増し67億ドル超え

TechFlow厳選深潮セレクト

2024年のビットコイン年終盤レビュー:価格は131%上昇も前年を下回り、TVLは21倍に急増し67億ドル超え

「ETF承認」「半減」「米国大選」という3つのキーワードがビットコインの年間市場動向を牽引した。この全体像の背後で、取引市場、オンチェーンのファンダメンタルズ、アプリケーション層において、ビットコインはどのような注目すべき具体的な変化を見せたのか?

執筆:Carol、PANews

2024年、ビットコインは上昇トレンドの中で10万ドルの壁を突破し、デジタル資産の発展に新たなマイルストーンを確立した。「ETF承認」「半減期」「米大統領選挙」という3つのキーワードが、ビットコイン市場の全年的な変化を牽引した。この全体像の背後で、取引市場、オンチェーン基本指標、アプリケーション層においてどのような具体的な変化が見られたのか? これらの変化は2025年の発展にどのような潜在的影響を与えるだろうか?

PANewsデータコラムPADataは多角的なデータから2024年のビットコイン変化を分析した結果、以下の通りである。

取引市場:

-

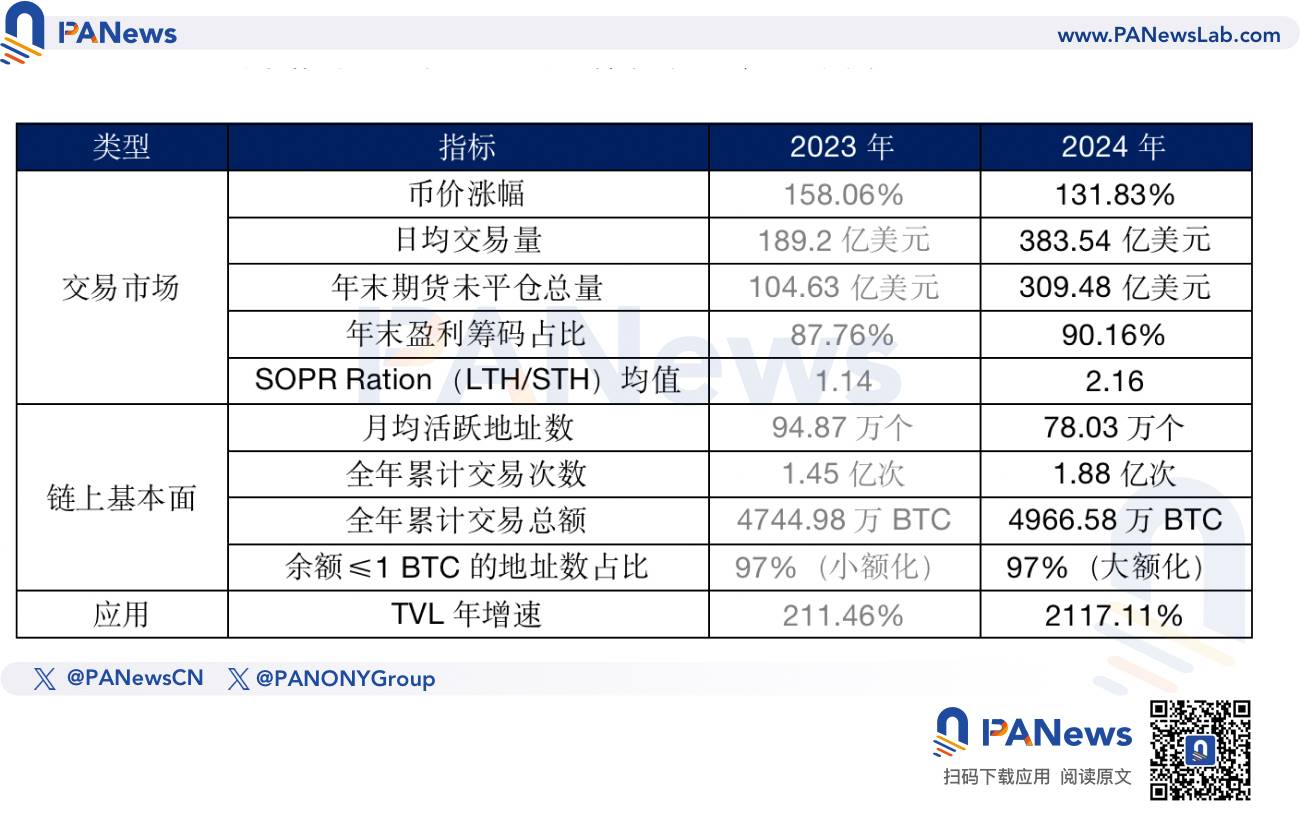

ビットコインの年間上昇率は131.83%となり、前年の158.06%には及ばなかった。

-

今年の価格上昇の主な原動力は、供給の希少性(半減)ではなく、規制環境の徐々なる緩和と好転であった。

-

長期保有者の利益水準がより高く、市場が過熱しつつある段階で早期にリスク露出を減少させる傾向が見られた。

-

今年の取引市場は価格と取引量の両方が上昇した。年間平均日次取引量は約383.54億ドルで、前年比102.72%増加した。年末時点での未決済建玉総額は約309.48億ドルで、前年末比195.79%増加した。

-

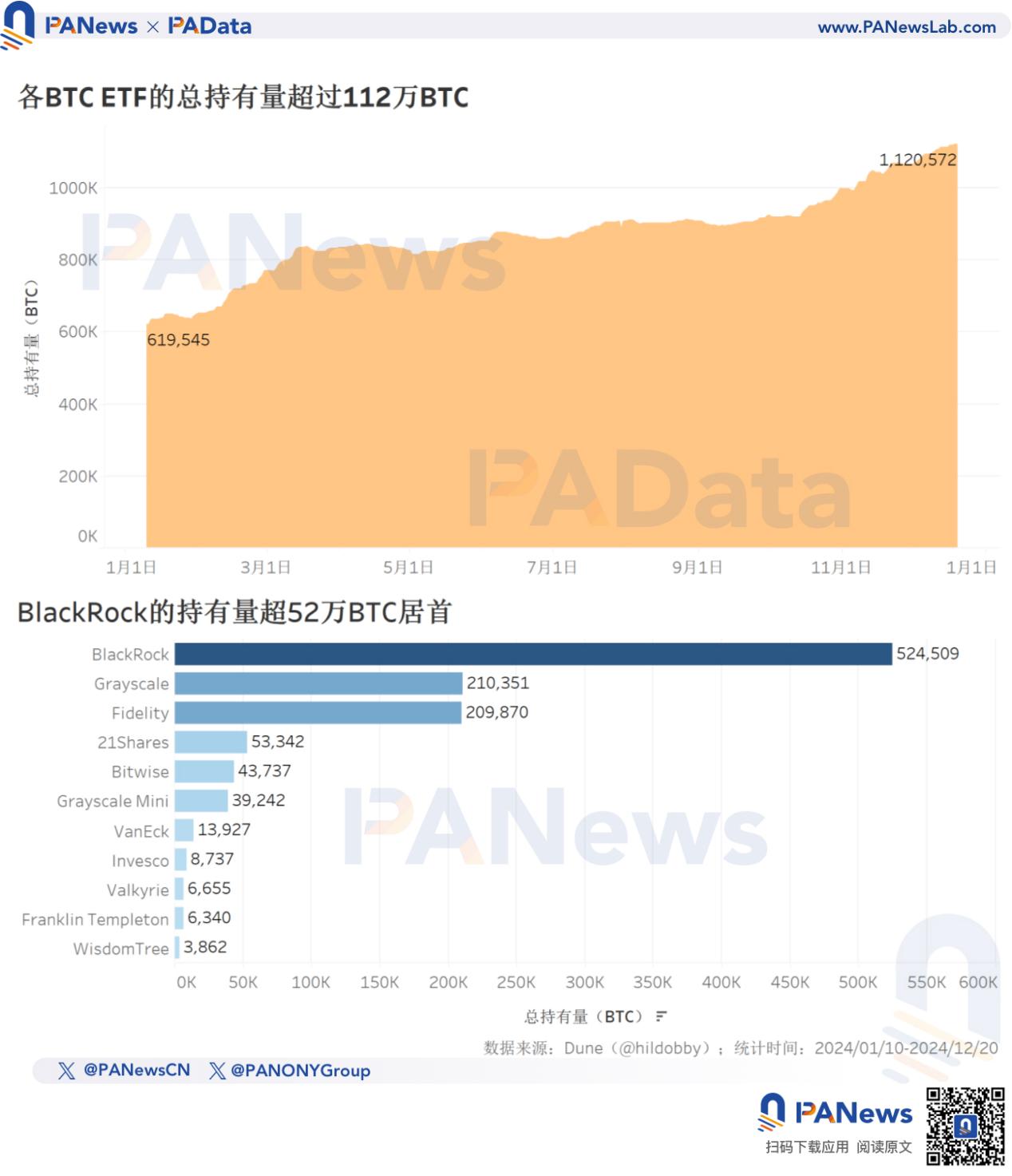

ビットコインETFの総保有量は1,120.06万BTCに達し、年間で強固な成長率80.87%を記録した。

オンチェーン基本指標:

-

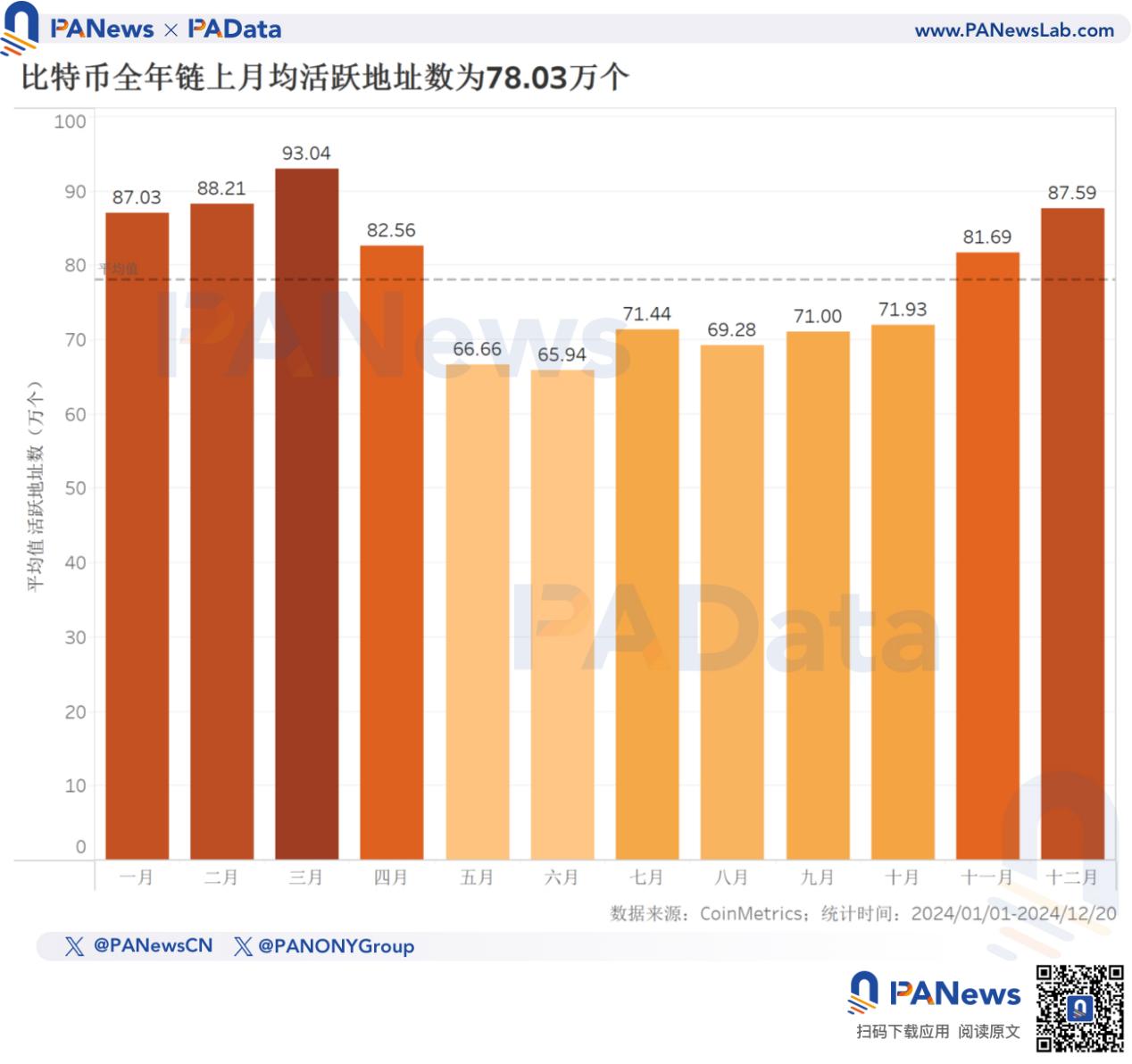

今年の月間平均アクティブアドレス数は約78.03万件で、前年比17.75%減少した。これは、上昇トレンドが明確な中で長期保有戦略が優位となり、市場が機関投資家主導の低流動性成長段階へ移行している可能性を示唆している。

-

年間累計オンチェーン取引総額は約4,966.58万BTC(米ドル換算で3.28兆ドル)。コイン建て取引総額は前年比4.67%小幅増加した。

-

残高が100~1,000BTCのアドレス数が11.21%増加し、ここ数年の小口化傾向が逆転し、今年はむしろ大口化傾向が見られた。

アプリケーション層:

-

年末時点でビットコインのTVLは約67.55億ドルで、年間上昇率は2,117.11%に達した。そのうちBabylonのTVL比率は82.37%を占める。

-

支払い(ライトニングネットワーク)に代わってステーキングがビットコインの主流アプリケーションとなった。

来年の展望:

-

QT下でのタカ派的利下げにより、短期・長期の流動性ともに逼迫しており、これが来年におけるビットコインのさらなる上昇に対する主要な圧力となる。

-

今年の上昇は大統領選後の規制環境への楽観的な期待によるものであり、もし来年の規制環境がさらに緩和されれば、ビットコインの継続的上昇に追い風となるだろう。

-

BTCFiはさらに発展する可能性があるが、アプリケーションがビットコイン価格決定の主要ロジックとなるには、まずは応用規模の持続的拡大が必要であり、来年においては依然困難であろう。

取引市場:価格年間上昇率131%超、ETF保有量112万BTC超

2024年、ビットコイン価格は年初の42,208ドルから年末(12月20日時点)の97,851ドルまで上昇し、年間上昇率は131.83%となった。12月17日には10万ドルを突破し、最高値106,074ドルを記録。年間最大上昇率は約151.31%に達した。年末にかけて小幅な調整に入ったものの、価格は依然として過去最高水準で推移している。

全体の価格動向を見ると、今年のビットコインは「上昇→横ばい→上昇」という3段階を経ており、これは概ね「ETF承認」「第4回半減」「米大統領選挙」といった3大イベントに対応している。今年の価格上昇の背景には、単なる半減による供給希少性だけでなく、むしろ規制環境の徐々なる緩和という要因が大きく作用している。ETFの承認や米大統領選挙の結果によって、多くの機関資金が参入し、市場に流動性が注入されたことが、価格上昇をさらに後押しした。

glassnodeのデータによると、年末時点(12月20日)での利益確定ポジション比率は90.16%に達し、歴史的高水準にある。利益戦略面では、LTH-SOPR/STH-SOPR(長期保有者出力利益比率/短期保有者出力利益比率)が年初の1.55から年末の2.11へと上昇し、年間平均は2.16であった。特に11月下旬以降、この比率は複数回3を超えており、一時的に4以上にも達した。この比率が1を超えることは、長期保有者の利益水準が短期保有者を上回っていることを意味し、数値が高いほど長期保有者の利益水準が高いことを示す。

全体として、今年の長期保有者はより高い利益を得ており、年末になるほどその差は顕著になった。また、価格動向と合わせて見ると、長期保有者の利益ピークは価格ピークよりも早く到来しており、市場が過熱する前に早期にリスクを縮小する傾向があることがわかる。

今年のビットコイン取引市場は、価格上昇とともに取引量も拡大する「量価共に上昇」の状態だった。

統計によると、ビットコインの年間平均日次取引量は約383.54億ドルで、単日最高取引量は1,904億ドルを超えた。取引のピークは11月以降に集中しており、11月と12月の日次平均取引量はそれぞれ748.97億ドルおよび965.43億ドルとなり、それ以前の月平均308億ドルを大幅に上回った。

先物市場も活況を呈した。未決済建玉総額は年初の109.15億ドルから年末の309.48億ドルへと、年間で183.53%増加し、顕著な伸びを見せた。

ビットコイン価格上昇の主因の一つであるETFの保有状況は、今年通年を通じて注目を集めた。統計によると、各ビットコインETFの総保有量は年初の61.95万BTCから年末の1120.06万BTCへと、年間で80.87%の強固な伸びを記録した。急激な増加期は価格が急速に上昇した時期と一致しており、2~3月および11月以降が該当する。

現在、BlackRockの保有量は52.45万BTCに達し、すべてのETFの中でも最大規模である。その他、GrayscaleとFidelityの保有量も多く、それぞれ21.03万BTCおよび20.99万BTCを保有している。他のETFの保有量は比較的少なく、基本的に5万BTC以下である。

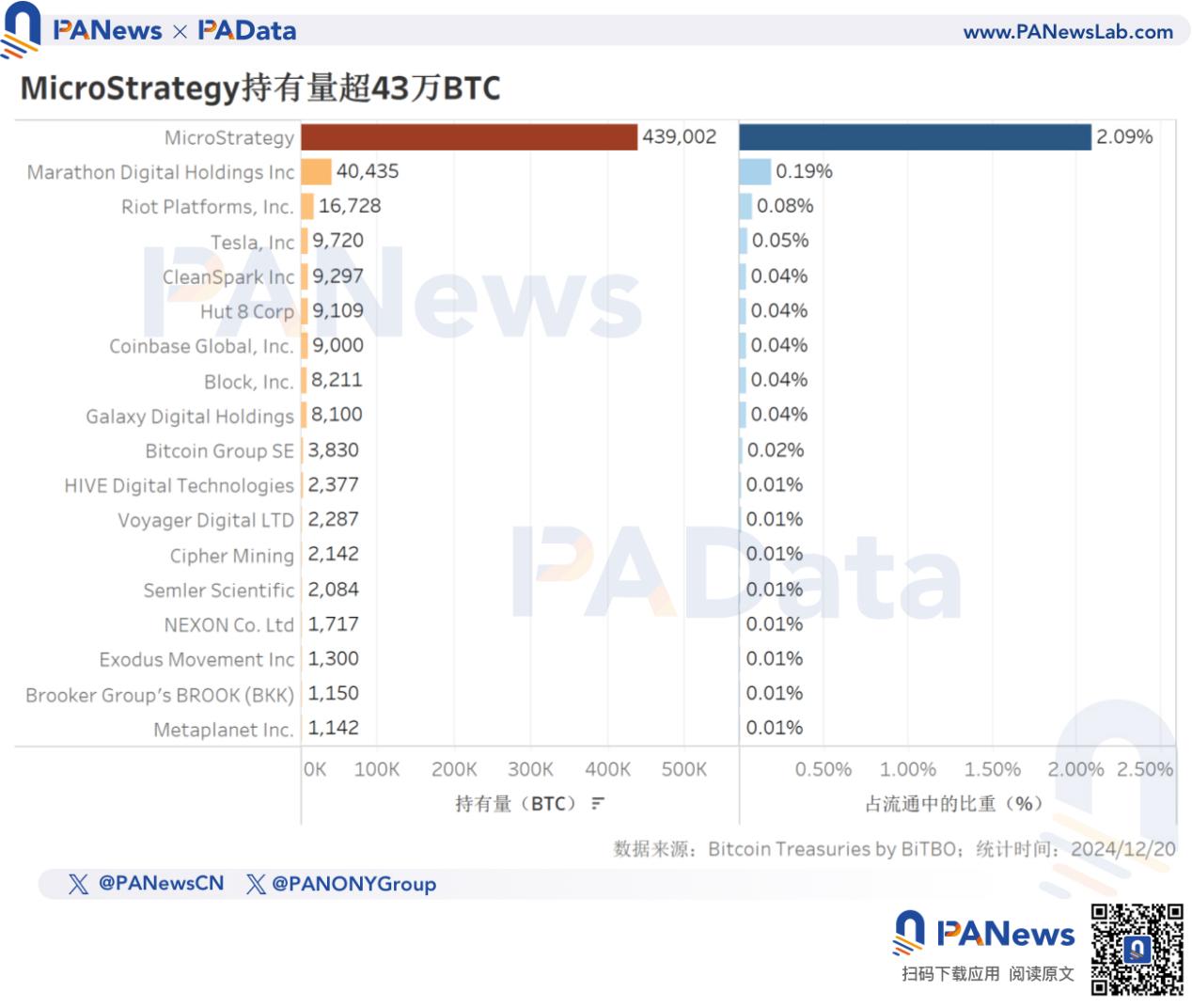

ETFに加え、ますます多くの上場企業がビットコインの買い手となっていることも、市場に新たな可能性をもたらしている。統計によると、現在最も多くのビットコインを保有している企業はMicroStrategyで、合計43.90万BTCを保有しており、多くのETFの保有量を上回っている。その他、北米のマイニング業界をリードするMarathon Digital HoldingsとRiot Platformsもそれぞれ4万BTC超および1万BTC超を保有している。

オンチェーン基本指標:アクティブアドレス減少、大口アドレス増加、取引総額4,966万BTCに

今年のビットコインオンチェーン月間平均アクティブアドレス数は約78.03万件で、前年の94.87万件から17.75%減少し、顕著な低下が見られた。1~4月および11~12月は月間平均アクティブアドレス数が80万件を超えたが、5~10月はすべて72万件未満だった。

価格動向とは概ね一致しているものの、ビットコイン価格が歴史的高値を更新する中で、年間平均アクティブアドレス数および単月最高アクティブアドレス数がいずれも減少した点に注目すべきである。この変化は、上昇トレンドが明確な中で長期保有戦略が優位となり、一般投資家の高頻度取引段階から、機関投資家主導の低流動性成長段階へと市場が移行している可能性を示している。

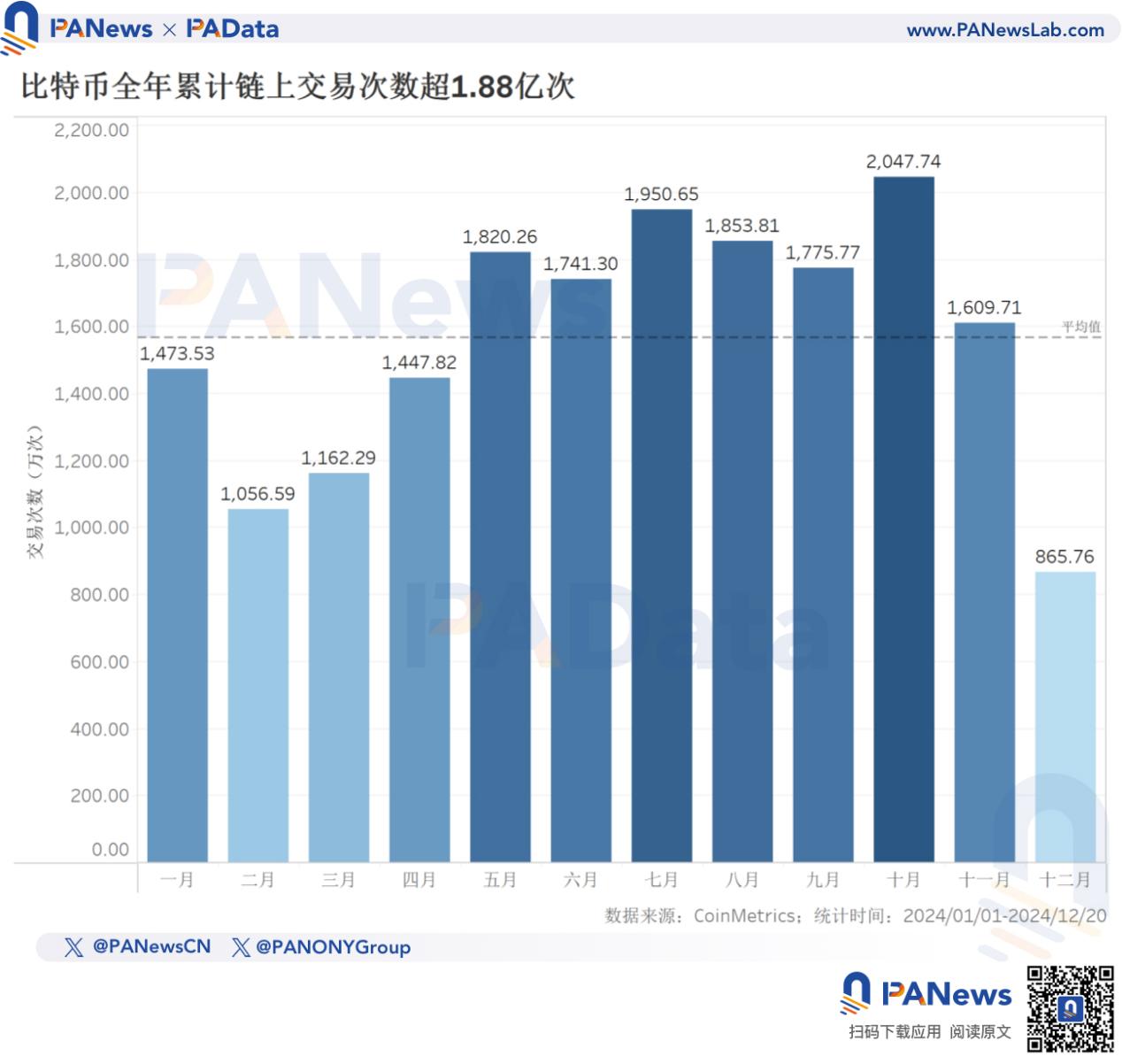

今年のビットコインオンチェーン累計取引回数は1.88億回を超え、前年比約29.66%増加し、2年連続で上昇した。月間平均累計取引回数は1,567.10万回で、10月が最多の2,047.74万回を記録した。価格が横ばいの期間に、むしろオンチェーン取引回数が増加した点に留意すべきだ。これは短期的な裁定取引、アドレス整理、契約決済などさまざまな要因が影響している可能性がある。

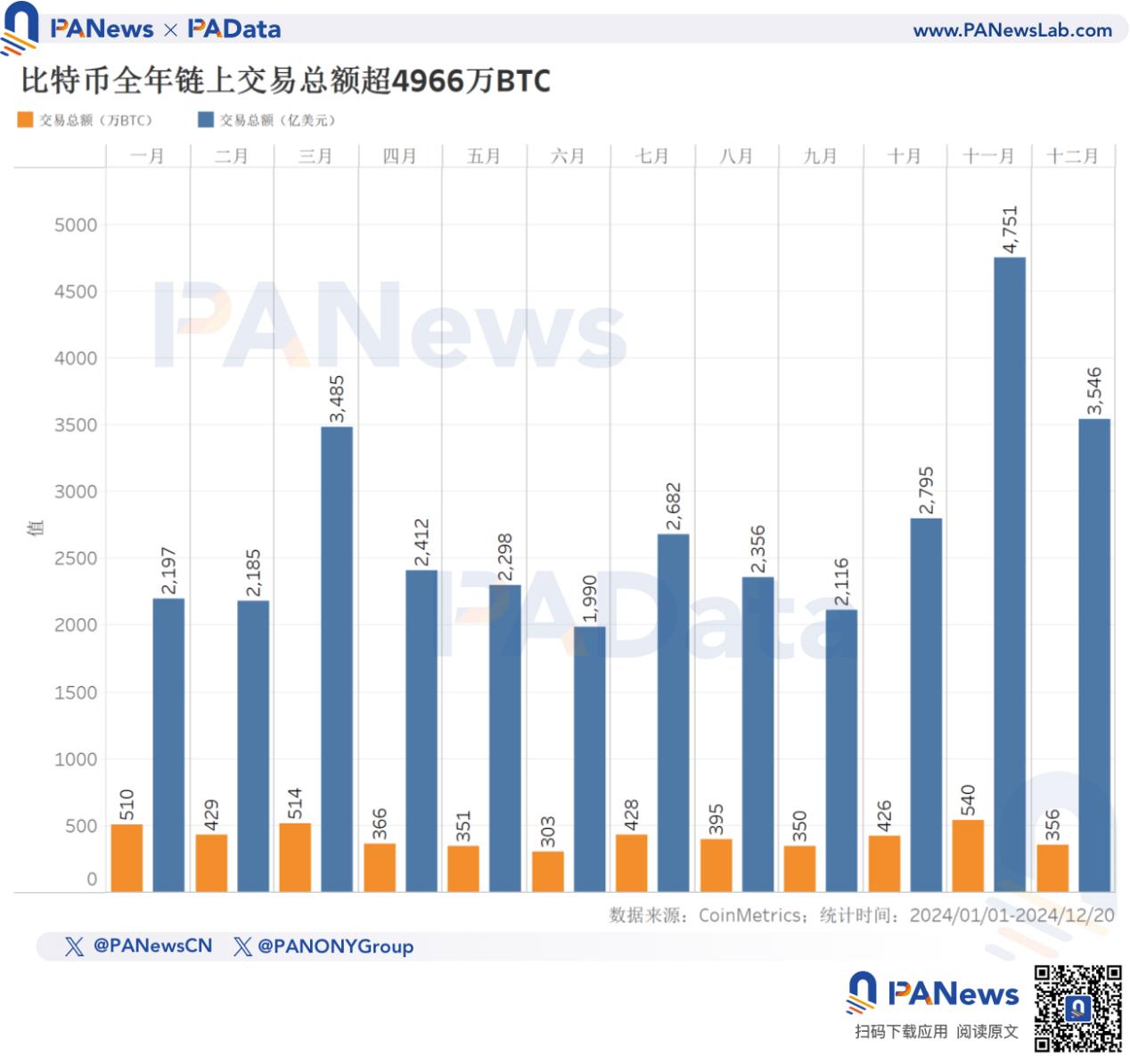

年間累計オンチェーン取引総額は約4,966.58万BTC(米ドル換算3.28兆ドル)。コイン建て取引総額は前年比4.67%小幅増加した。今年の月間平均累計取引総額は約413.88万BTC(約2,734.51億ドル)。

全体として、取引回数と取引総額の相対的な変化傾向は昨年に続き分岐している。つまり2022年以前と比べて、取引回数は増加している一方で取引総額は減少している。その主な理由は高価格環境下でのアプリケーション層の拡大、例えば昨年のOrdinalsプロトコルの爆発的普及にある。

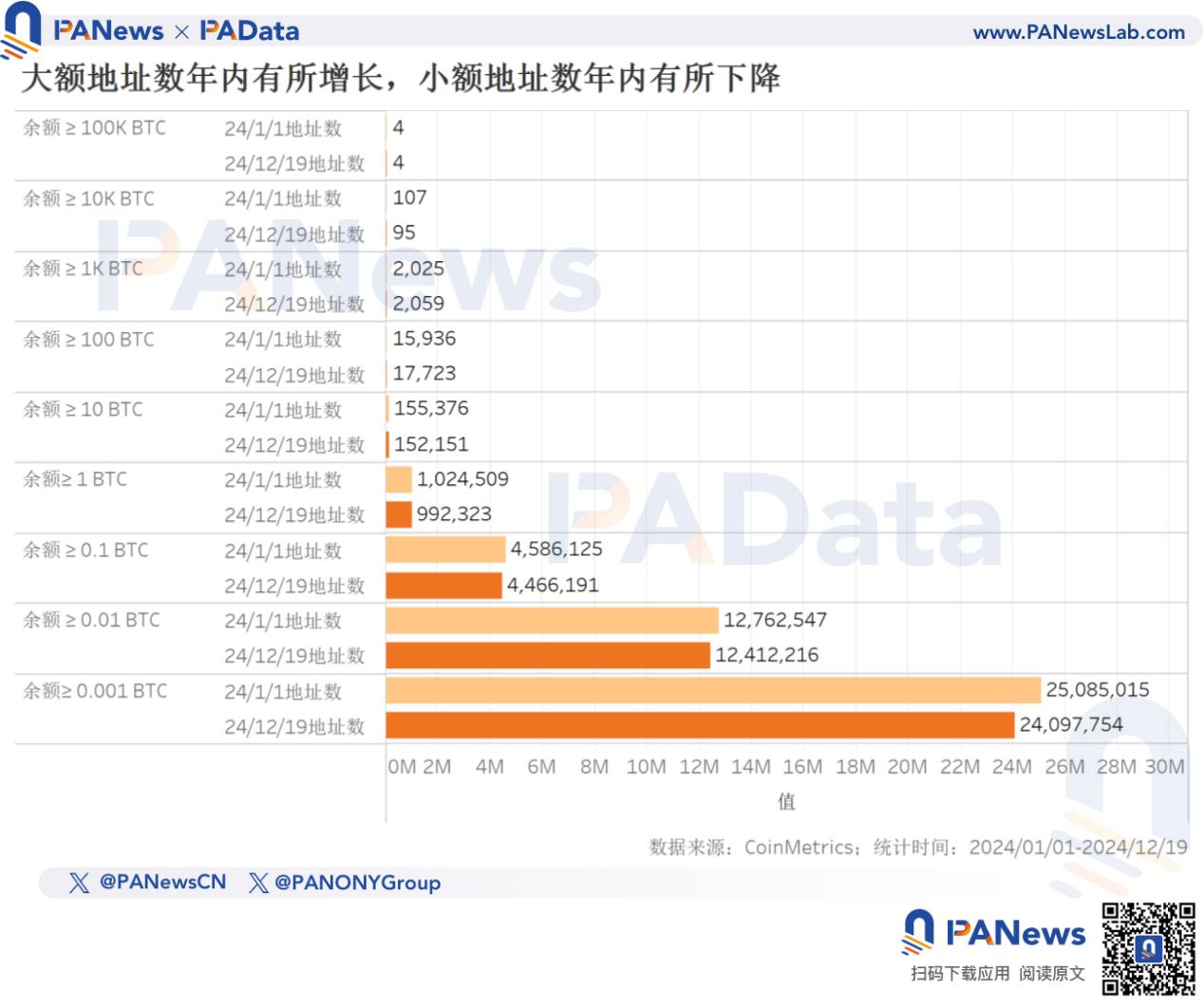

アドレス残高の分布構造を見ると、0.001~0.01BTC、0.01~0.1BTC、0.1~1BTCのアドレス数が依然として最も多い。現在、これらは全アドレス数の97.24%を占めている。しかし、今年これらの残高帯のアドレス数はすべて減少傾向にあり、それぞれ3.94%、2.74%、2.62%減少した。一方で、100~1,000BTCおよび1,000~10,000BTCのアドレス数のみが、それぞれ11.21%および1.68%増加した。これは近年のアドレス残高の小口化傾向が変化し、今年はむしろ大口化傾向が現れていることを意味しており、その背景にはアドレス整理や機関資金の新規ポジショニングが関係している可能性がある。

アプリケーション層:銘文からBTCFiへ、TVL年間2,117%増

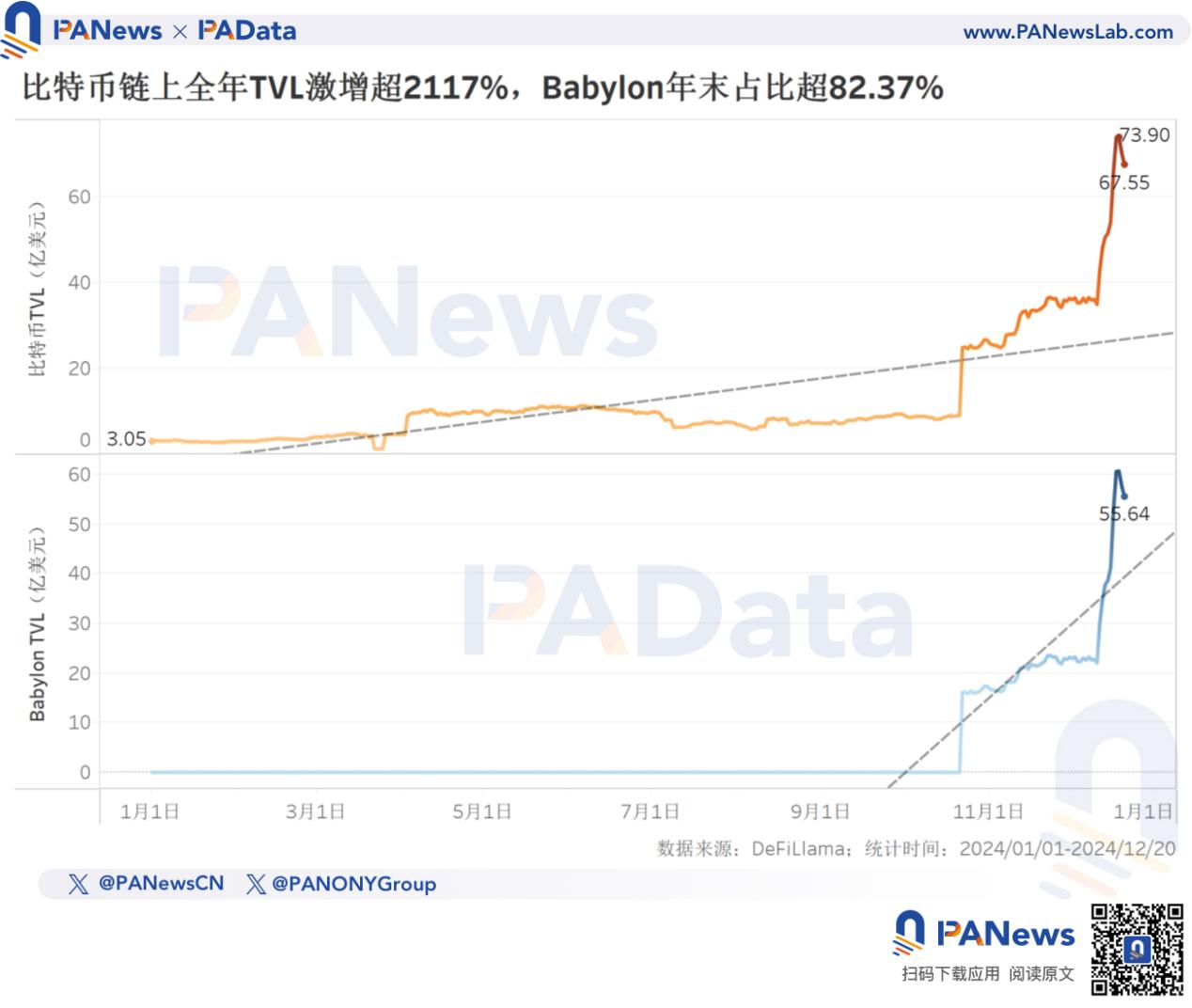

今年、ビットコインのアプリケーション重点は「銘文」から「BTCFi」へと移り、アセット発行からアセット利用へと進展した。DeFiLlamaのデータによると、ビットコインDeFiのTVLは年初の3.05億ドルから年末の67.55億ドルへと急増し、年間上昇率は2,117.11%に達した。最高値は一時73億ドルを超えた。現在、ビットコインはイーサリアム、ソラナ、トロンに次いで、TVLが第4位のブロックチェーンとなった。

プロトコルの種類別に見ると、今年のビットコイン上最大のプロトコルは、支払い領域のライトニングネットワークから、ステーキング領域のBabylonに移った。12月20日時点、BabylonのTVLは55.64億ドルに達し、全体の82.37%を占める。Dune(@pyor_xyz)のデータによると、12月23日時点でのBabylonの独立アドレス数は14万を超えており、直近7日間のステーキングアドレス増加率は100%に達した。

Babylonの急速な発展は、ステーキングおよび再ステーキングプロトコル群を牽引した。現在、Babylon以外にも、Lombard、SolvBTC LSTs、exSat Credit Staking、Chakra、Lorenzo、uniBTC Restaked、alloBTC、pSTAKE BTC、b14g、LISA BTC LSTの10のプロトコルがビットコインチェーン上で運営されている。こうしたステーキング型プロトコルは、ビットコインアプリケーションにネットワーク効果をもたらし、さらなる応用拡大を促進する可能性がある。

来年の展望

今年、ビットコインは十分な上昇を果たした。2025年を見据えると、年初に調整局面に入る可能性があり、その後の動向はマクロ経済環境、規制環境、業界発展の多重影響を受けることになり、変動の中にチャンスが潜んでいる。

マクロ経済環境からは、連邦準備制度(FRB)が年末にタカ派的利下げに転じたが、より重要なのは量的引き締め(QT)政策の背景が変わっていない点である。インフレ抑制目標のもと、長期流動性は依然逼迫しており、短期流動性の伸びも鈍化する可能性がある。そのため、ビットコインが来年も上昇を続けるには一定のプレッシャーがかかる。

しかし、今年の価格動向から見ると、ビットコインは規制環境の変化に対して非常に敏感である。米大統領選挙の結果は直接的に価格が10万ドルを突破するきっかけとなった。もし来年、規制政策がさらに緩和されるならば、ビットコインのさらなる上昇に追い風となるだろう。

業界発展の観点からは、BTCFiの急速な台頭がビットコインをアセット応用の新段階へと押し上げており、ステーキングプロトコルなどの発展が資産のネットワーク効果を生み出し、価格にさらなる価値的裏付けを与える可能性がある。ただし、ビットコイン価格がアプリケーションの影響を強く受けるようになるには、供給の希少性や「デジタルゴールド」といった従来の論理とは異なる新たな上昇ロジックが必要となるが、これには応用規模の持続的拡大が不可欠であり、短期的には実現が難しいだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News