Grayscaleレポート:暗号資産のブルマーケットサイクルを解読、今後市場はどのくらい上昇し続けるのか?

TechFlow厳選深潮セレクト

Grayscaleレポート:暗号資産のブルマーケットサイクルを解読、今後市場はどのくらい上昇し続けるのか?

Grayscale Researchによると、現在の市場指標は暗号資産市場がサイクルの中間段階にあることを示している。

著者:Zach Pandl & Michael Zhao

翻訳:TechFlow

-

過去において、暗号資産の評価は典型的に明確な4年周期を示しており、価格は持続的な上昇と下落の段階を繰り返してきた。Grayscale Researchによれば、投資家は一連のブロックチェーンに基づく指標やその他のデータを監視することで、暗号資産市場のサイクル変動を追跡し、リスク管理戦略を最適化できると考えている。

-

暗号資産が成熟したアセットクラスとして定着しつつあることに伴い、市場には顕著な変化が生じている。例えば、ビットコインおよびイーサリアムの現物上場投資商品(ETP)の導入により、投資家の市場参入の敷居がさらに低くなった。また、次期米国議会は業界に対してより明確な規制枠組みを提供する可能性がある。こうした要因から、暗号資産の評価は初期の歴史で繰り返された4年周期のパターンから徐々に脱却する可能性がある。

-

それにもかかわらず、Grayscale Researchでは現在のマーケット指標は暗号資産市場がサイクルの中間段階にあることを示していると分析している。このアセットクラスがアプリケーションの拡大やマクロ経済環境の安定といった基本的要因によって引き続き支えられている限り、好況局面(ブルマーケット)は2025年以降も継続する可能性がある。

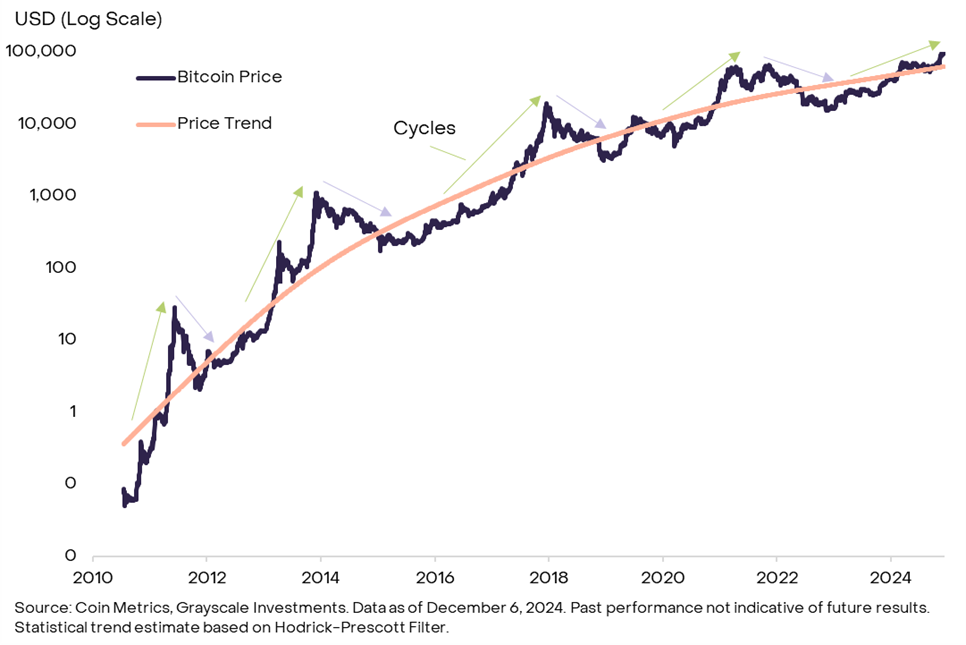

多くの実物商品と同様に、ビットコインの価格は完全に「ランダムウォーク」のモデルに従うわけではない。むしろ、統計的にモメンタム効果が見られる:上昇トレンドは一定期間持続しやすく、下落トレンドもまた継続しやすい。長期的には、ビットコイン価格のこのような周期的変動は、長期的な上昇トレンドを中心に反復する上下動を呈している(図1参照)。

図1:ビットコイン価格は長期的な上昇トレンドを軸に周期的に変動

各過去の価格サイクルには独自の駆動要因があり、将来的な価格動向が過去の経験を完全に再現することはない。さらに、ビットコインが成熟を進め、より多くの従来型投資家に受け入れられるようになるにつれ、4年に1度の半減イベントによる供給への影響も徐々に薄れていくため、価格の周期的変動が変化または消失する可能性もある。とはいえ、過去の価格サイクルを研究することは依然として投資家にとって参考となり、ビットコインの典型的な統計的特性を理解し、リスク管理をより適切に行う助けとなる。

モメンタムの測定

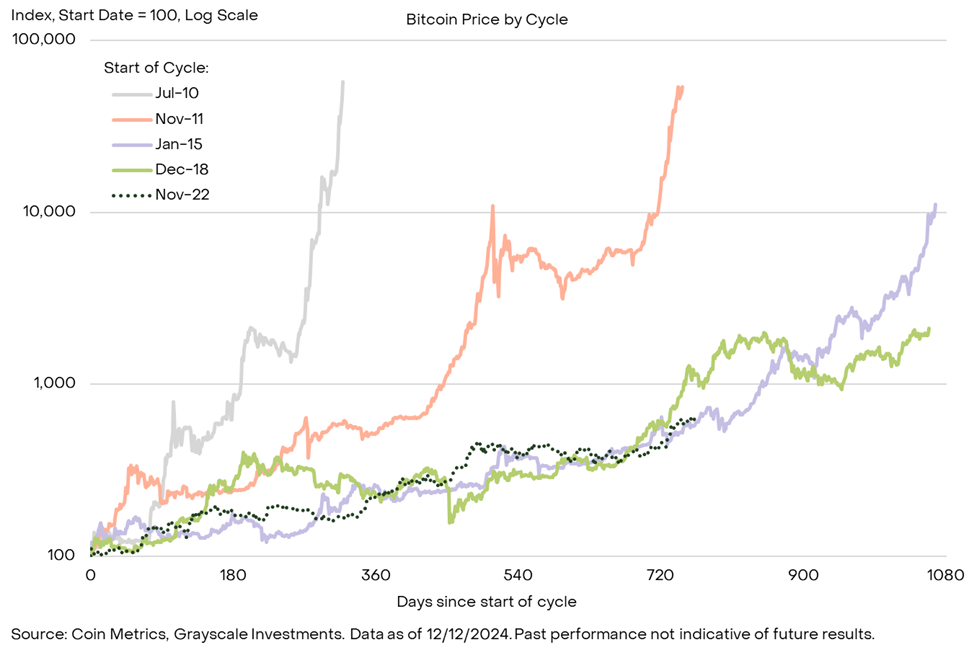

図2は、各サイクルにおける上昇局面でのビットコイン価格のパフォーマンスを示している。比較を容易にするため、価格はサイクルの安値(上昇局面の起点)から標準化して100とし、ピーク(上昇局面の終点)までの推移を追跡している。図3は同じデータを表形式で示したものである。

ビットコインの初期の価格サイクルは比較的短く急激な上昇であった:最初のサイクルは1年未満、2回目のサイクルは約2年間続いた。これらのサイクルでは、前回の安値から価格が500倍以上上昇した。その後の2つのサイクルはいずれも3年未満で、2015年1月から2017年12月の期間では価格が100倍以上、2018年12月から2021年11月の期間では約20倍上昇した。

図2:現在のビットコイン価格動向は直近の2つの市場サイクルに類似

2021年11月にピークを迎えた後、ビットコイン価格は2022年11月に約16,000ドルのサイクル的安値まで下落した。これを受けて、ビットコインは新たな価格上昇局面に入った。この上昇局面はすでに2年以上継続している。図2に示すように、最近の価格上昇トレンドは過去2つのビットコインサイクルと類似しており、これらは価格がピークに達するまでそれぞれ約1年間上昇を続けた。価格上昇率については、今回のサイクルでは約6倍のリターンを記録している。これは無視できない水準だが、過去4回のサイクルと比べると明らかに低い。全体として、将来の価格動向が過去のパターンを再現するかどうかは不明だが、ビットコインの歴史から考えると、今回のブルマーケットは期間と上昇幅の両面でまださらなる余地がある可能性がある。

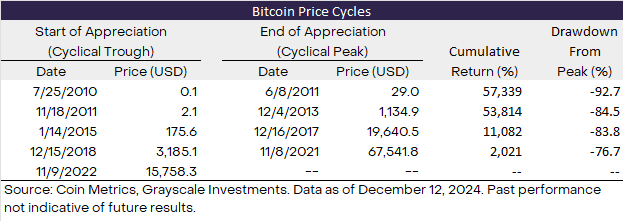

図3:ビットコイン価格史上の4つの特徴的なサイクル

主要指標の分析

過去のサイクルの価格動向を評価するだけでなく、投資家は複数のブロックチェーンベースの指標を通じて、現在のビットコイン・ブルマーケットの成熟度を判断できる。これらの指標には、買い手のコスト基準に対するビットコイン価格の上昇率、ビットコイン市場への新規資金流入規模、ビットコイン価格と採掘者の収益との比率などが含まれる。

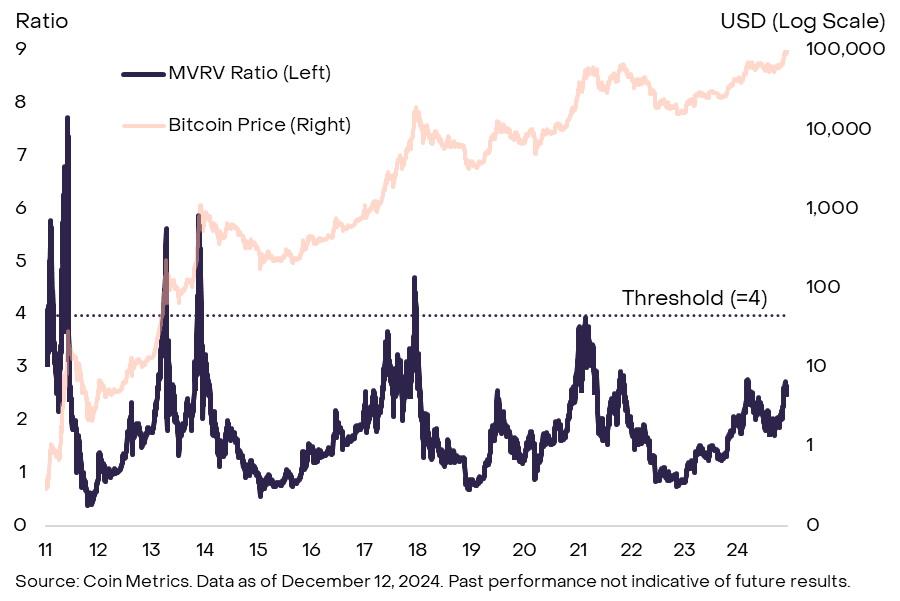

よく使われる指標の一つがMVRV比率であり、これはビットコインの時価総額(MV)(1BTCあたりの現在の市場価格で計算)を、実現価値(RV)(1BTCあたりのオンチェーン最終取引価格で計算)で割ったものである。MVRV比率は、時価総額が市場の総コスト基準に対してどれだけプレミアムを持っているかを示すものと解釈できる。過去4回のサイクルでは、いずれもMVRV比率が最低でも4に達した(図4参照)。現在の比率は2.6であり、これは現行サイクルがさらに上昇する余地がある可能性を示唆している。しかし、MVRV比率のサイクルごとのピーク値は徐々に低下傾向にあり、この指標が4に達する前に価格が天井を打つ可能性もある。

図4:MVRV比率は現在中間水準

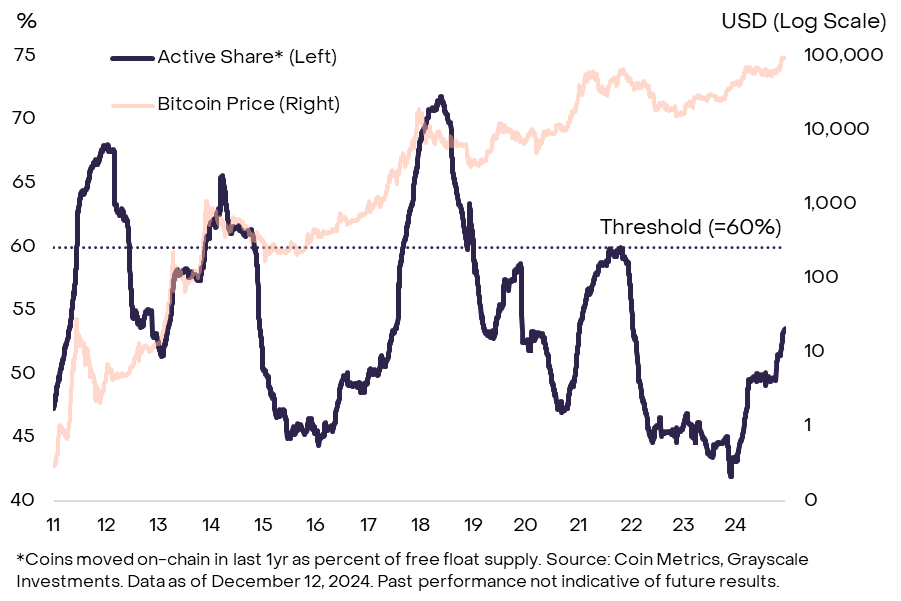

他のオンチェーン指標は、ビットコインエコシステムへの新規資金流入に注目するもので、これは経験豊富な暗号資産投資家たちの間で「HODL Waves」と呼ばれることがある。このフレームワークでは、価格上昇は長期保有者が若干高い価格で新規資金にビットコインを譲渡することによって生じるとされる。Grayscale Researchは、過去1年間にオンチェーンで移動したビットコインの量が流通供給量に占める割合を用いることを推奨している(図5参照)。過去4回のサイクルでは、この比率はすべて最低でも60%に達しており、つまり上昇局面の1年間で、流通供給量の少なくとも60%がオンチェーン取引されたことになる。現在この比率は約54%であり、価格が天井に達する前にさらに多くのビットコインがオンチェーンで取引される可能性があることを示している。

図5:過去1年間でアクティブになったビットコインの流通供給量は60%未満

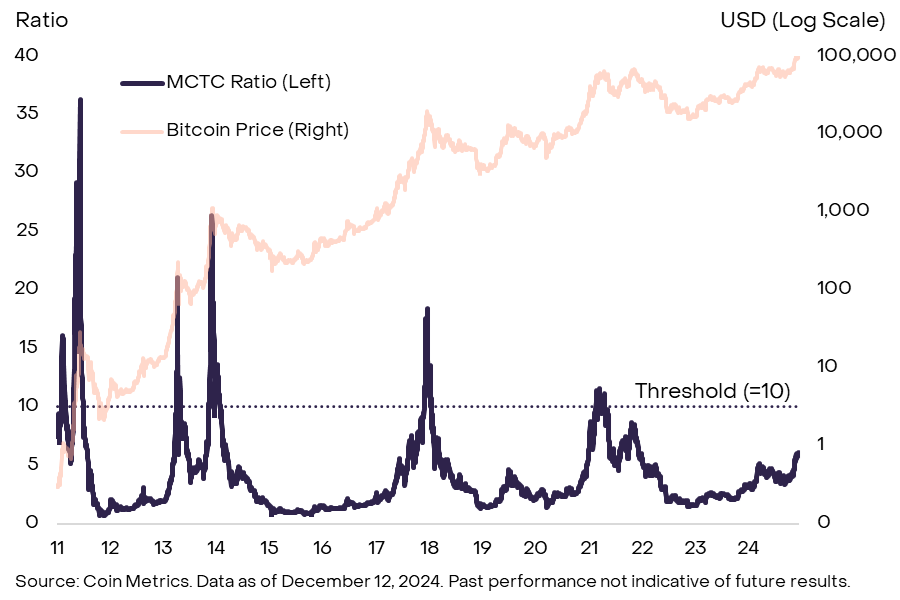

さらに、ビットコイン採掘者の行動に焦点を当てる周期的指標もある。採掘者はビットコインネットワークのセキュリティを維持する中心的な存在である。たとえば、一般的な指標として、採掘者の保有資産価値(MC)と「ホットキャピタル」(TC)の比率がある。直感的には、採掘者の保有するビットコイン資産が一定の臨界値に達すると、利益確定のため売却を行う可能性がある。過去のデータによれば、MCTC比率が10を超えると、ビットコイン価格はそのサイクルで天井を打つ傾向がある(図6参照)。現在のMCTC比率は約6であり、現行サイクルはまだ中間段階にある可能性を示している。ただし、MVRV比率と同様に、MCTC比率のピーク値も各サイクルで徐々に低下しており、この指標が10に達する前に価格が天井を打つ可能性もある。

図6:ビットコイン採掘者に基づく指標も現在は歴史的閾値を下回っている

オンチェーン指標は多種多様であり、異なるデータソース間でわずかな測定差異が生じることもある。また、これらのツールは現在の上昇局面と過去の粗い比較しか提供できず、これらの指標と将来の価格動向の関係が歴史的パターンと完全に一致するとは限らない。それでも総合的に見ると、ビットコインサイクルの一般的な指標は過去の価格ピーク時の水準をまだ下回っており、基本的要因が支え続ける限り、現在のブルマーケットは続く可能性がある。

ビットコインの枠を超えて

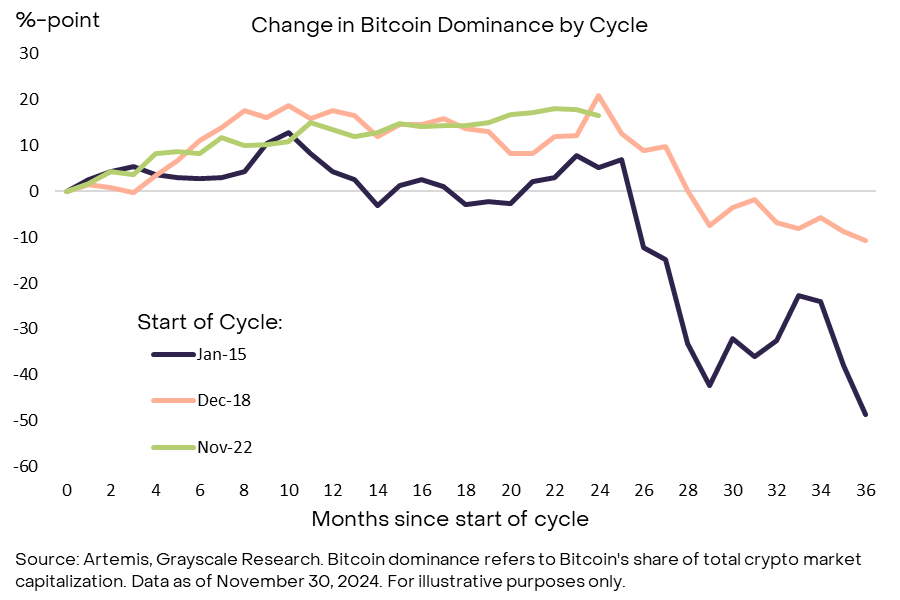

暗号市場の範囲はビットコインをはるかに超えており、他の分野からのシグナルも市場サイクルの状態を知る手がかりとなる。我々は、ビットコインと他の暗号資産の相対的パフォーマンスの観点から、こうしたシグナルが今後1年間特に重要になると見ている。過去2回の市場サイクルでは、ビットコインドミナンス(暗号市場時価総額に占めるビットコインの割合)は通常、ブルマーケット開始から約2年後にピークを迎えた(図7参照)。最近、ビットコインドミナンスは低下し始めており、このトレンドは再び市場サイクルの2年目付近で現れている。この傾向が続けば、投資家は暗号資産の評価がサイクル的高値に近づいているかを判断するために、他の指標も広く参照すべきである。

図7:過去2回のサイクルでビットコインドミナンスは第3年に低下

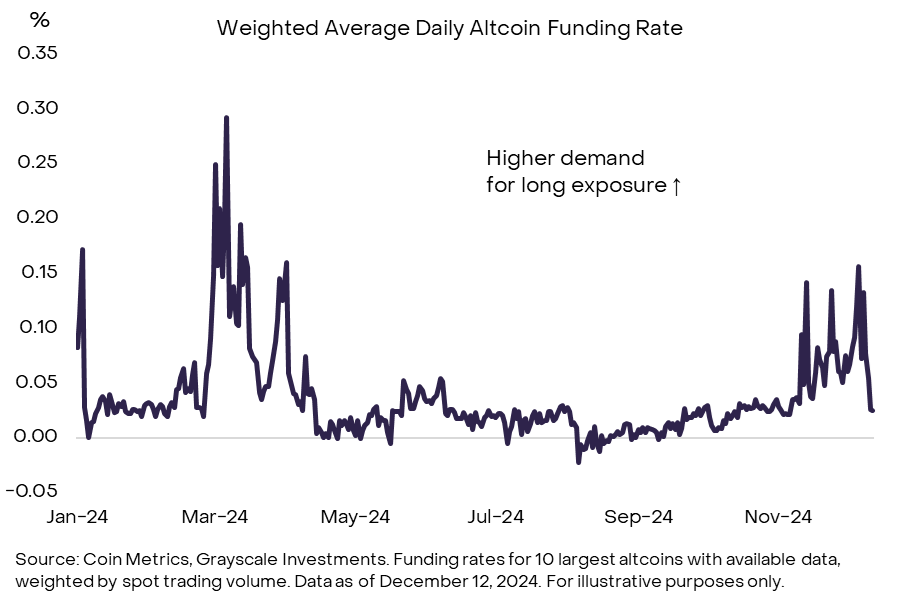

例えば、投資家は資金調達レート(パーペチュアル先物契約のロングポジションを保有するコスト)に注目できる。投機的取引者がレバレッジ需要を高めると、資金調達レートは上昇する傾向がある。したがって、資金調達レートの高低は市場における投機的ロングポジションの全体的な水準を反映している。図8は、ビットコイン以外の上位10銘柄(いわゆるアルトコイン)の加重平均資金調達レートを示している。現在、資金調達レートは正の値にあり、レバレッジ投資家のロングポジション需要が高いことを示している。先週の市場調整でやや低下したものの、局所的な高値であっても、現在の資金調達レートは今年初めや前回のサイクルピークよりも低い。したがって、我々は現在の資金調達レートが中程度の投機的ロングポジションを反映しており、必ずしも市場サイクルの終盤到来を意味するわけではないと考えている。

図8:アルトコインの資金調達レートは中程度の投機的ロングポジションを示す

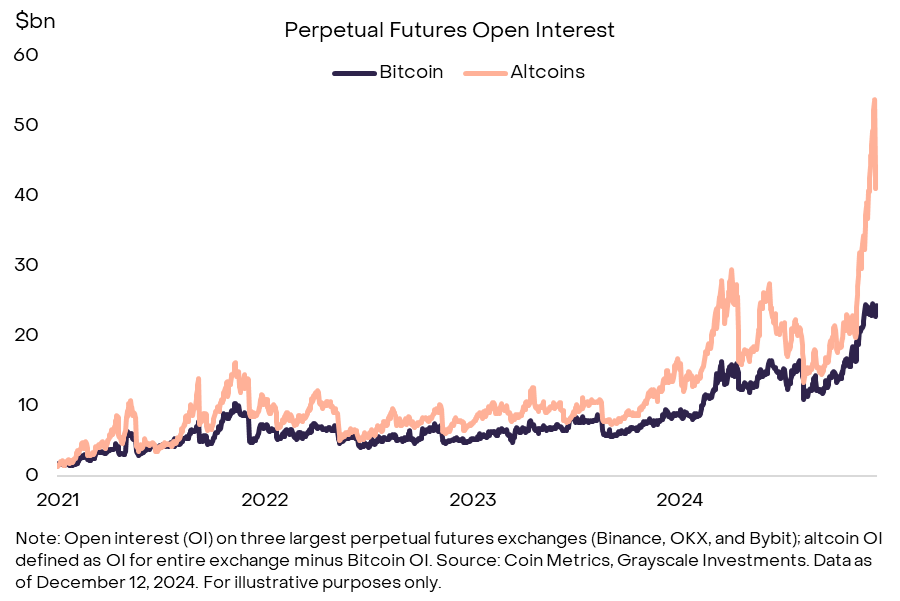

一方、アルトコインのパーペチュアル先物の未決済建玉(オープンインタレスト)は、比較的高い水準に達している。12月9日に大規模な清算が発生する前、3大パーペチュアル先物取引所でのアルトコインの建玉は約540億ドルに達した(図9参照)。これは市場における投機的ロングポジションの規模が大きいことを示している。今週初の大規模な清算後、アルトコインの建玉は約100億ドル減少したが、依然として高い水準にある。通常、高いレベルの投機的ロングポジションは市場サイクルの後期段階を予兆するため、この指標は今後も注視すべきである。

図9:直近の大量清算前にアルトコインの建玉が高水準に

市場は進化を続ける

2009年のビットコイン誕生以来、デジタル資産市場は著しい進展を遂げており、現在の暗号資産のブルマーケットは過去と比べて多くの違いがある。最も顕著な変化は、米国がビットコインおよびイーサリアムの現物ETPを承認したことにより、市場に367億ドルの純資本流入が生まれ、これらの資産がより多くの従来型ポートフォリオに組み込まれるようになった点である。さらに、最近の米国選挙は市場に明確な規制枠組みをもたらし、暗号資産が世界最大の経済圏内でその地位を確立する可能性を高めた――これは過去に暗号資産の長期的見通しが繰り返し疑問視されていた状況と鮮明な対比を成している。こうした理由から、ビットコインおよび他の暗号資産の評価は、初期の歴史で繰り返された4年周期のパターンに従わなくなる可能性がある。

同時に、ビットコインや多くの他の暗号資産は、伝統的な商品に類似したデジタル商品と見なすことができ、価格は一定のモメンタム効果を示す可能性がある。そのため、オンチェーン指標やアルトコインのポジションデータの分析は、投資家のリスク管理意思決定において重要な意義を持つ。Grayscale Researchでは、現在の指標群は暗号市場サイクルの中間段階に一致していると考えている:たとえば、MVRV比率はサイクル的安値から明らかに上昇しているが、過去の市場トップ水準にはまだ達していない。アプリケーションの普及やより広範なマクロ経済条件といった基本的要因が支え続ける限り、ブルマーケットは継続する可能性がある。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News